{kind=link}

{kind=link}

18.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 725 KBGüne Başlarken

Günaydın. Küresel piyasalar haftaya pozitif başlıyor. ABD ve Avrupa vadelileri ile Asya borsaları genel olarak alıcılı. İçeride ise, geçtiğimiz haftanın tüm günlerini düşüşle kapatan, bu anlamda negatif momentumun sürdüğü bir borsa görünümüyle haftaya başlıyoruz. BIST 100 endeksinde 8500 / 8700 destek bölgesini kritik bulduğumuzu belirtelim. Bu bölge altında hem kısa vadeli hem de orta vadeli teknik görünümde belirgin bir bozulma gerçekleşeceğinden, özellikle yakın vadeli pozisyonlarla işlemlerini gerçekleştiren yatırımcıların dikkatli olması gereken bir dönemdeyiz. 12 aylık değerlemeler açısından ise, BIST 100 endeksi için ortalama endeks hedefleri 11 – 12 bin bandında yoğunlaşmaya devam ederken çarpanlar ve GOÜ iskontosu açısından cazip değerler devam ediyor. Fakat bu cazibenin fiyatlanması ve yeniden yatırımcı iştahı çekmesi için pozitif katalist eksikliği olduğunu, 31 Mart yerel seçimleri öncesinde de BIST’te bu sıkışık seyrin devam edebileceğini belirtelim. XU100 endeksi için bugün 8790, 8730 ve 8700 destek, 8880, 8940 ve 9000 direnç. Günün ajandasında, içeride konut fiyat endeksleri ile Hazine ihaleleri, dışarıda Avrupa TÜFE verileri ve ABD’de New York Fed Hizmet Aktivite endeksi izlenecek. Türkiye 5 yıllık CDS’leri güne 311 baz puan ile cuma gününe göre hafif yukarıda başlıyor.

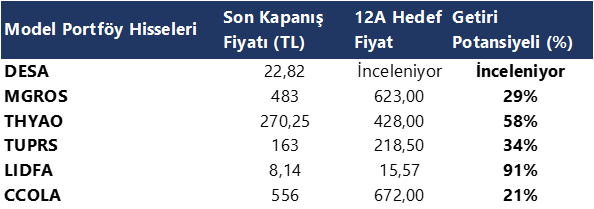

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

18 – 22 Mart haftasına ilişkin veri takvimimizi linkte bulabilirsiniz

Hazine bugün iki ihale ve doğrudan satış gerçekleştirecek

Hazine ve Maliye Bakanlığı bugün 2 yıl vadeli sabit kuponlu & 5 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesi ile 2 yıl vadeli altın tahvili & 2 yıl vadeli altına dayalı kira sertifikası doğrudan satışı gerçekleştirecek. Bugünkü ihalelerin ve doğrudan satışların ardından ise yarın 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 5 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak.

- Hazine mart ayında 94,6 milyar TL’lik itfası karşılığında piyasalardan toplam 131,8 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme oranı %139 olarak planlanıyor. Geçtiğimiz hafta düzenlenen ihaleler ile birlikte Hazine’nin mart ayında şimdiye kadar gerçekleştirdiği toplam iç borçlanma tutarı ROT satışlar dahil 40,7 milyar TL oldu.

Ocak Kısa Vadeli Dış Borç İstatistikleri açıklanacak

Bugün saat 10:00’da Ocak Kısa Vadeli Dış Borç İstatistikleri açıklanacak. Aralık Kısa Vadeli Dış Borç Stoku 2022 yıl sonuna göre %17,2 oranında artışla 174,4 milyar dolar olarak açıklandı. Kısa Vadeli Dış Borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu rakam Aralık 2023 itibariyle 226,6 milyar dolar seviyesine yükseldi. Bu rakamdan şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 208 milyar dolar olduğu görülüyor.

Vadesine bir yıl ve daha kısa kalan dış borçlara, önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 240 milyar dolar civarında hesaplıyoruz. Bu hesaplamaya borç amortismanını, yani uzun vadenin bu yıla düşen kısmını da ekleyip baktığımızda ise brüt 275 milyar dolar gibi bir dış finansman ihtiyacının olduğunu görmekteyiz.

Saat 10:00’da Ocak Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi aralık ayında aylık %1,1 ve yıllık %75,5 oranında yükselerek 1.163,20 seviyesine çıktı. Aylık konut fiyat artış oranının kasım ayındaki %2’lik artışın ardından aralık ayında da %1,1 yükseliş ile üst üste ikinci ayında da enflasyon seviyesinin altında gerçekleştiği dikkat çekiyor.

Bütçe açığı şubat ayında 153,8 milyar TL oldu

Şubat ayında merkezi yönetim bütçesi 153,8 milyar TL açık verirken, faiz dışı açık ise 99 milyar TL oldu. Böylelikle şubat ayında bütçe açığı aynı dönemde 198,3 milyar TL olarak gerçekleşen Hazine nakit açığına göre 44,5 milyar TL daha düşük gerçekleşti. Geçen yılın aynı ayı kaydedilen 170,6 milyar TL bütçe açığı ve 136,3 milyar TL faiz dışı açığa göre kısmi bir iyileşme olduğu dikkat çekiyor. Şubat verileri ile 12-aylık bütçe açığı 1,5 trilyon TL’den 1,47 trilyon TL’ye gerilerken, 12 aylık faiz dışı açık ise 719 milyar TL’den 681 milyar TL’ye indi. 2024 yılının ikinci ayında bütçe gelirlerinde %145 oranında yıllık yükseliş izlendi. Vergi gelirlerindeki %126 oranındaki yıllık nominal artış bu cephedeki en önemli faktör olarak ön plana çıkarken, Şubat 2024’te %67 olarak gerçekleşen yıllık enflasyon göz önüne alındığında reel artışın güçlü olduğu görülüyor. Şubat ayı bütçe gerçekleşmelerinde harcamalar tarafında ise yıllık bazda %77 oranında bir artış yaşandığı dikkat çekiyor.

Ayrıntılı rapor için tıklayınız.

Mart ayında politika faizinde değişiklik beklenmiyor

TCMB’nin Mart 2024 dönemine ilişkin Piyasa Katılımcıları Anketi yayınlandı. Anket sonuçlarına göre katılımcıların mart ayı aylık TÜFE beklentisinin %3,43 olduğunu ve aylık enflasyonda şubat ayına göre bir gerileme yaşanmasının beklendiğini görmekteyiz. Şubat anketinde %43 seviyesinde oluşan 2024 yıl sonu enflasyon beklentisinin ise mart anket sonuçlarında %44,2’ye yükseldiği takip edildi. 12 ve 24 ay ileriye yönelik enflasyon tahminlerinde ise sınırlı bir gerileme yaşandı. Buna göre 12 ay sonrasına yönelik enflasyon beklentisi %37,8 seviyesinden %36,7’ye, 24 ay sonrasında yönelik enflasyon beklentisinin ise %23 seviyesinden %22,67’ye geriledi. Kurum olarak 2024 yıl sonu enflasyon tahminiz %43 düzeyinde bulunuyor.

- Piyasa katılımcıları 21 Mart Perşembe günü gerçekleştirilecek Para Politikası Kurulu (PPK) toplantısında politika faizinin %45 düzeyinde sabit kalmasını bekliyor. Önümüzdeki zaman dilimlerinde bakıldığında, piyasa katılımcılarının 3 ay sonrasında politika faizinin %46,85 düzeyine yükselmesini beklediği, 12 ay sonrasında ise faizi %36,96 seviyesinde öngördüğü dikkat çekiyor. 24 aylık vadede ise politika faizinin %24,4 seviyesine indirilmesinin beklendiğini görüyoruz.

- Anket katılımcılarının ortalama yıl sonu USD/TRY beklentileri 40 seviyesinden 40,5 seviyesine yükselmiş durumda. Mevcut kur seviyeleri göz önüne alındığında, yıl sonu tahminleri nominal olarak %25 civarında bir değer kaybını gösteriyor.

- Büyüme ve cari işlemler tarafında ise: Katılımcıların 2024 büyüme tahmini %3,3 seviyesinde, 2025 yılı büyüme tahmini ise %3,8 seviyesinde sabit kaldı. Cari işlemler beklentilerinin ise 2024 yıl sonu için 33,3 milyar dolar, 2025 sonu için ise 31,8 milyar dolarlık bir cari açık öngörüsünü yansıttığını görmekteyiz.

Ayrıntılı rapor için tıklayınız.

Şirket ve Sektör Haberleri

AKENR (Hafif +): Ak Enerji, 4Ç23 finansal sonuçlarını 8,4 milyar TL net kar ile açıkladı. Şirket, bir önceki çeyrek 932 milyon TL net zarar açıklarken, açıklanan net kar bir önceki yılın aynı dönemine göre %120 arttı. Ancak net kar 5,2 milyar TL finansal gelir ve 2,88 milyar TL ertelenmiş vergi geliriyle desteklendi.

AKSGY (Nötr): Akiş GYO, 4Ç23 finansal sonuçlarını 841 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %229 artarken, yıllık bazda ise %30 daraldı.

ASUZU (Hafif -): Anadolu Isuzu, 4Ç23 finansal sonuçlarını 561 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %16, yıllık bazda ise %122 arttı.

AYDEM (Nötr): Aydem Enerji, 4Ç23 finansal sonuçlarını 975 milyon TL net kar ile açıkladı. Şirket, bir önceki çeyrek 699 milyon TL net zarar ile açıklarken, açıklanan net kar bir önceki yılın aynı dönemine göre ise %76 daraldı. Şirket, 4. Çeyrekte 3,7 milyar TL yatırım harcaması gerçekleştirirken, 7 milyar TL düzeyinde finansal gelir gerçekleşti. Marjlarda bir miktar gerileme gözlemlendi.

DOAS (+): Doğuş Otomotiv, 4Ç23 finansal sonuçlarını piyasa beklentisinin %48 üzerinde 4,4 milyar TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %29, yıllık bazda %57 daraldı. Doğuş Otomotiv, 2023 yılı araç satışı beklentileri olan 96 bin adedin üzerinde 138,8 bin adetlik satış (Skoda Hariç) gerçekleştirerek satış adetleri bakımından beklentilerin aşıldığı bir yılı geride bıraktı.

KCHOL (Hafif -): Koç Holding, 4Ç23 finansal sonuçlarını 1,45 milyar TL net zarar ile açıkladı. Enflasyon muhasebesi uygulanmamış net kar, piyasa beklentisi olan 24,9 milyar TL’nin üzerinde 38,55 milyar TL olarak gerçekleşecekti. Ancak enflasyon muhasebesi etkisiyle, 2023 yılında gerçekleşen net kar, TMS 29 düzeltmesi sonrası 112,2 milyar TL’den 72,2 milyar TL’ye geriledi. Enflasyon muhasebesinden arındırılmış bilançoda ise marjlarda bir miktar daralma söz konusu. Ek olarak TMS 29 düzeltmesinin de bilanço üzerinde negatif etkisini gözlemlemek mümkün.

ADEL: Adel Kalemcilik, 4Ç23 finansal sonuçlarını 20 Mart tarihinde açıklayacağını duyurdu.

KBORU: Kuzey Boru, 233 milyon TL tutarında 2 ihaleyi kazanarak sözleşme imzaladı.

LIDER: LDR Turizm, 138 adet aracın 36 ay vade ile müşterilere kiralanması kapsamında 136,5 milyon TL tutarında sözleşme imzalamıştır. Tutar, 12 aylık gelirlerinin %11’ine tekabül ediyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.760 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.900 ve ardından 10.050 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.550 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.450 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Bülten

Momentum (trendin ivmesini gösterir): 100 eşik değerinin hemen altında, yatay pozitif.

MACD (orta vadeli trend göstergesi): Satım bölgesinde devam ediyor.

RSI (trendin gücünü gösterir): “nötr” bölgede kalmaya devam ediyor.

Hareketli Ortalamalar: BIST 100 endeksi, 50-g basit ve üssel hareketli ortalamaların üstünde, 5, 10 ve 22-g ortalamaların altında.

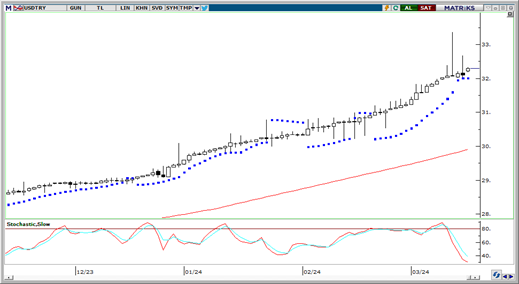

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde dolar endeksi 103,30 – 103,50 bandında yatay bir seyir izlerken, GoÜ para birimleri genelinde satış ağırlıklı bir resmin ön plana çıktığı izlendi. TL ise dolar karşısında %0,1’lik yükselişle en iyi performans gösteren GoÜ para birimleri arasında yer alarak pozitif ayrıştı. Bununla birlikte USDTRY paritesi günü 32,1156 seviyesinden hafif bir geri çekilme ile tamamladı. Türkiye 5 yıllık CDS primi ise 307,36 baz puandan 310,98 baz puana yükseldi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Geçtiğimiz hafta içerisinde dolar endeksinde hızlanan yükseliş hareketi neticesinde yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde kısa vadeli yön yeniden aşağı dönmüş durumda. Teknik göstergeler kanal kırılmasının ardından şubat ayının ortasından bu yana etkili olan yükseliş eğiliminin sona ermiş olabileceğine işaret ediyor. Paritedeki geri çekilmenin devam etmesi durumunda aşağıda 50 ve 100 günlük ortalamaların oluşturduğu 1,0850 – 1,0860 destek bölgesi takip edilecek. Bu bölgenin aşağı yönlü kırılması satışların derinleşmesine yol açabilir.

XAU/USD

Geçtiğimiz hafta 2189$ üzerini test etmesinin ardından yönünü aşağı çevirerek kazançlarının bir kısmını silen ons altında bu sabah saatlerinde 2150$ civarında bir seyir izliyoruz. Teknik göstergeler mart başından bu yana görülen sert yükselişlerin ardından bir süre düzeltme hareketlerinin etkili olabileceğini işaret ediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede 2175$ – 2100$ bandında bir hareketin ön planda olmasını bekliyoruz. Faiz indirimlerine yaklaştıkça alternatif getirilerdeki gerilemenin ve değerli metallerdeki yükselişin güçlenebileceği görüşündeyiz.

XAG/USD

Cuma günü yükselişini 25,44$ seviyesine kadar genişleterek aralık ayı başından bu yana en yüksek seviyesini test eden gümüş, yeni haftanın ilk işlem gününde 25$ seviyesi civarında seyrediyor. Ay başında kısa vadeli düşüş kanalını ve önemli hareketli ortalamaları yukarı yönlü kıran gümüşte 25$ – 25,25$ direnç bölgesini izlemeye devam ediyoruz. Yükseliş eğiliminin devam etmesi açısından bu bölgenin aşılması önem arz ediyor. Bu bölgenin aşılamaması kısa vadeli bir düzeltmeyi beraberinde getirebilir. Bu durumda aşağıda 24,80$, 24,50$ ve 24,30$ seviyeleri destek konumunda yer alıyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

KRVGD | KRVGD | Piyasa | 1.641.926 | 27,00 | 0.00% | |

MPY | GOLTS | Piyasa | 124.707 | 345,61 | 4.72% | |

GEDIK | GEDIK | Geri Alım | 75.000 | 14,32 | 0.35% | |

MAGEN | MAGEN | Geri Alım | 50.750 | 15,88 | 9.66% | |

ESEN | ESEN | Geri Alım | 10.000 | 21,00 | 1.21% | |

AHGAZ | AHGAZ | Geri Alım | 617.294 | 13,48 | 0.57% | |

ENERY | ENERY | Geri Alım | 10.000 | 145,00 | 0.75% | |

MPARK | MPARK | Geri Alım | 25.000 | 186,62 | 9.44% |