15.03.2024

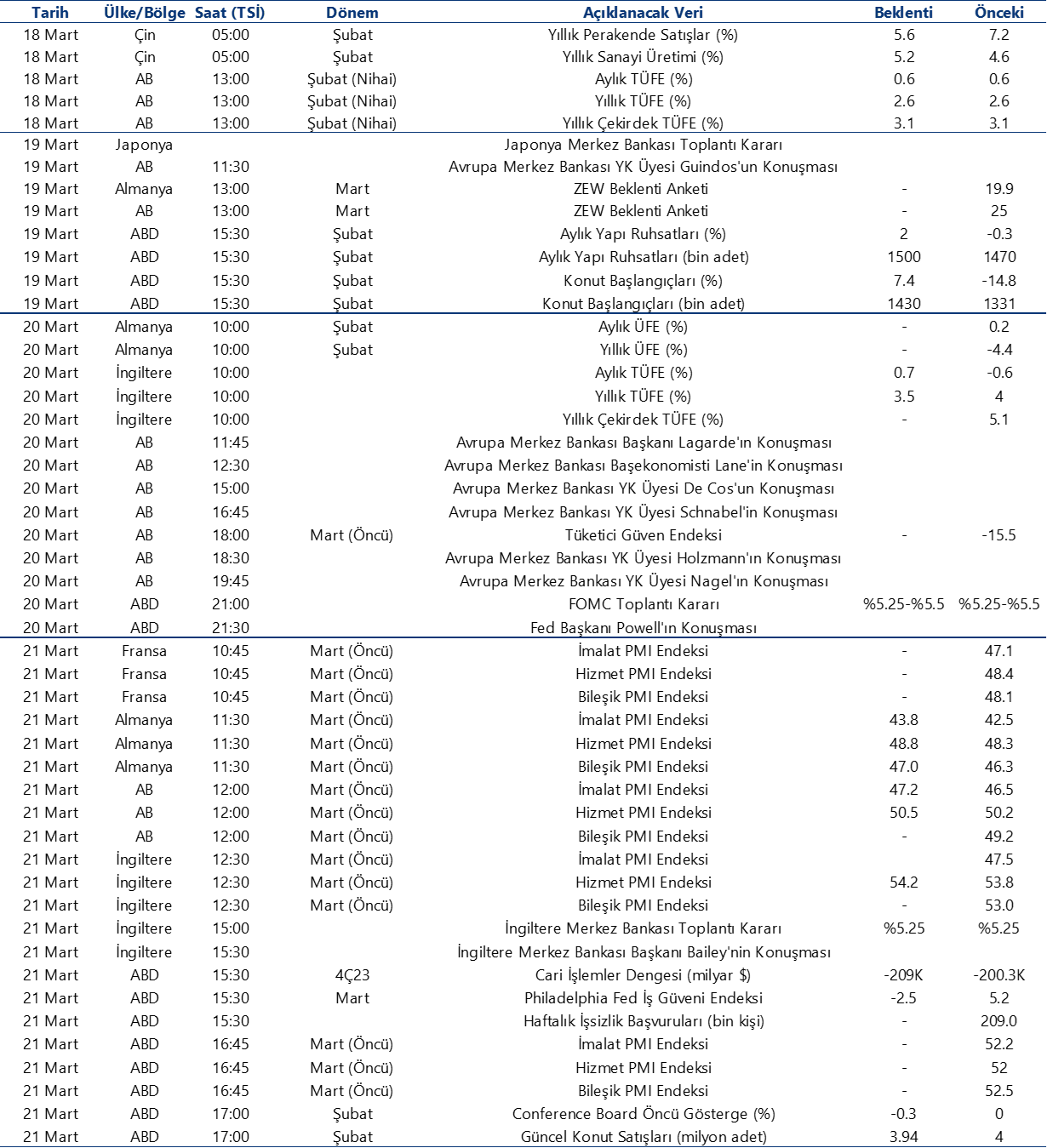

Ekonomik Veri Takvimi 18 – 22 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 175 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

18 Mart Pazartesi

Hazine ihaleleri ve doğrudan satışları

- Hazine ve Maliye Bakanlığı 18 Mart Pazartesi günü 2 yıl vadeli sabit kuponlu & 5 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesi ile 2 yıl vadeli altın tahvili & 2 yıl vadeli altına dayalı kira sertifikası doğrudan satışı gerçekleştirecek.

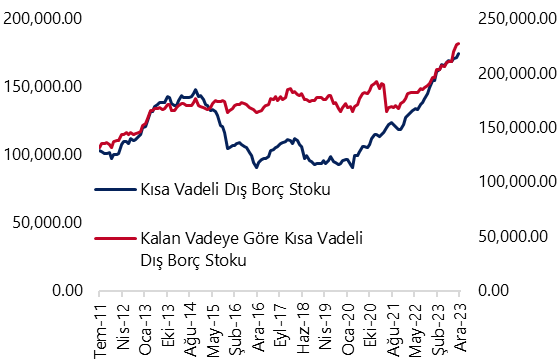

10:00 Ocak Kısa Vadeli Dış Borç İstatistikleri

- Aralık Kısa Vadeli Dış Borç Stoku 2022 yıl sonuna göre %17,2 oranında artışla 174,4 milyar dolar olarak açıklandı. Kısa Vadeli Dış Borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu rakam Aralık 2023 itibariyle 226,6 milyar dolar seviyesine yükseldi. Bu rakamdan şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 208 milyar dolar olduğu görülüyor.

- Vadesine bir yıl ve daha kısa kalan dış borçlara, önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 240 milyar dolar civarında hesaplıyoruz. Bu hesaplamaya borç amortismanını, yani uzun vadenin bu yıla düşen kısmını da ekleyip baktığımızda ise brüt 275 milyar dolar gibi bir dış finansman ihtiyacının olduğunu görmekteyiz.

10:00 Ocak Konut Fiyat Endeksi

- Konut Fiyat Endeksi aralık ayında aylık %1,1 ve yıllık %75,5 oranında yükselerek 1.163,20 seviyesine çıktı. Aylık konut fiyat artış oranının kasım ayındaki %2’lik artışın ardından aralık ayında da %1,1 yükseliş ile üst üste ikinci ayında da enflasyon seviyesinin altında gerçekleştiği dikkat çekiyor.

19 Mart Salı

Hazine ihalesi ve doğrudan satışı

- Hazine ve Maliye Bakanlığı 19 Mart Salı günü yıl vadeli sabit kuponlu tahvil ihalesi ve 5 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak.

- Hazine mart ayında 94,6 milyar TL’lik itfası karşılığında piyasalardan toplam 131,8 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme oranı %139 olarak planlanıyor. Geçtiğimiz hafta düzenlenen ihaleler ile birlikte Hazine’nin mart ayında şimdiye kadar gerçekleştirdiği toplam iç borçlanma tutarı ROT satışlar dahil 40,7 milyar TL oldu.

20 Mart Çarşamba

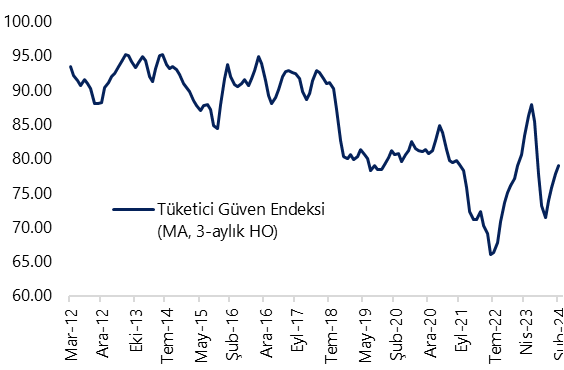

10:00 Mart Tüketici Güven Endeksi

- Tüketici Güven Endeksi (TGE) şubat ayında 80,4 seviyesinden 79,3 seviyesine geriledi. 0 ila 200 arasında değer alabilen TGE’de 100’ün altındaki değerler tüketici güvenindeki kötümser duruma işaret ediyor. Verinin alt kalemlerine baktığımızda mevcut dönemde hanenin maddi durumuna ilişkin alt endeksin şubat ayında önemli bir değişim göstermeyerek 67,1 olurken, gelecek 12 aylık dönemde genel ekonomik durum beklentisine ilişkin alt endeksin aynı dönemde 77,2 seviyesinden 76,4 seviyesine gerilediği, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeksin de 79,5 seviyesinden 78,2 seviyesine kötüleşme kaydettiği takip ediliyor. Gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesine ilişkin alt endeksin ise 97,9 seviyesinden 97,5 seviyesine indiği izleniyor.

21 Mart Perşembe

14:00 Para Politikası Kurulu Toplantı Kararı

- TCMB Para Politikası Kurulu’nun (PPK) politika faizinde değişikliğe gitmeyerek faizi %45 düzeyinde sabit tutmasını bekliyoruz. Foreks Haber Anketi sonuçlarına göre piyasa medyan tahmininin de kurum beklentimize paralel olduğunu ve PPK’dan bir faiz artırımı beklenmediğine işaret ettiğini görmekteyiz. Beklentilerin üzerinde gelen şubat TÜFE verilerinin ardından piyasalarda ek artırım beklentilerinin güçlendiğini görmekle birlikte, merkez bankasının ek faiz artırım kararı vermeden önce birkaç ay daha enflasyon verilerini görmek isteyeceği kanaatindeyiz. Mart ve nisan ayı enflasyon datalarının da fiyat artışlarında bir yapışkanlığı işaret etmesi durumunda ikinci çeyrek itibariyle faiz artırım beklentilerinin daha da güçlenmesi söz konusu olabilir.

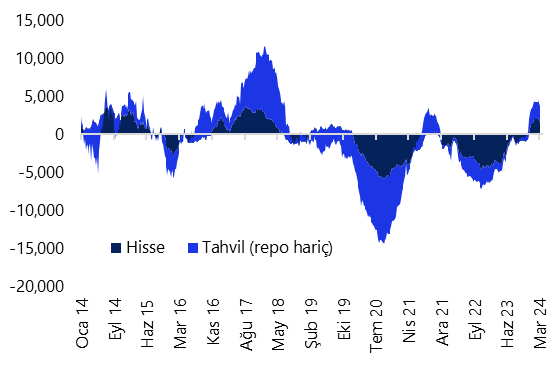

14:30 Haftalık yabancı portföy hareketleri (8 – 15 Mart)

- 1 – 8 Mart haftasında yabancı yatırımcılar standart portföy kanallarında net satıcı konumunda yer almaya devam etti. Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 292,9 milyon dolar, bono tarafında ise repo işlemleri hariç net 259,5 milyon dolarlık yabancı satışı görüldü. Yılbaşından bu yana bakıldığında hisse senedi piyasasında toplam 253,3 milyon dolarlık yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç toplam 61,5 milyon dolarlık bir yabancı girişi olduğu takip ediliyor. Son bir sene içerisindeki kümülatif veriye baktığımızda hisse senedi piyasasında toplam 1,6 milyar dolar, bono piyasasında ise repo işlemleri hariç toplam 2 milyar dolarlık bir yabancı girişi görülüyor.

14:30 Haftalık para ve banka istatistikleri (8 – 15 Mart)

- 1 – 8 Mart haftasında yerleşiklerin DTH’larında 3,3 milyar dolarlık güçlü bir yükseliş yaşandı. Verinin detayına baktığımızda söz konusu hafta içerisinde kurumlar DTH’ları 1,9 milyar dolar, hane halkı DTH’larının 1,4 milyar dolar yükseliş kaydetti. Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 107 milyon dolarlık bir gerileme yaşanırken, söz konusu düşüş hane halkı kıymetli maden hesaplarındaki gerilemeden kaynaklandı. Özetle, 1 – 8 Mart haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak nette 3,19 milyar dolarlık bir yükseliş gerçekleşti.

22 Mart Cuma

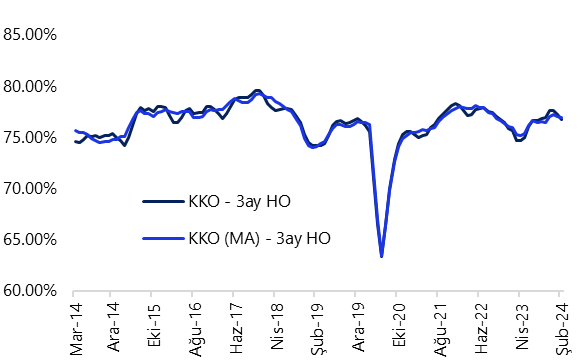

10:00 Mart Reel Sektör Güven Endeksi ve Kapasite Kullanım Oranı

- Arındırılmamış Reel Kesim Güven Endeksi (RKGE) şubat ayında 100,9 seviyesinden 101,5 seviyesine yükselerek ekim ayından bu yana en yüksek seviyesine ulaşırken, mevsim etkilerinden arındırılmış endeksin ise 102,9 seviyesinden 102 seviyesine gerilediği takip edildi. Diğer yandan Kapasite Kullanım Oranı (KKO) şubat ayında %76,2 seviyesinden %76,4 seviyesine çıkarken, mevsimsel etkilerden arındırılmış KKO ise %76,40 seviyesinden %77 seviyesine geriledi.

- Öncü göstergeler bu yılın başlangıcında ekonomik aktiviteye yönelik olumlu sinyaller üretiyor. 2024 yıl sonu beklentilerimizdeki ana senaryo enflasyonun ve büyümenin hız kestiği bir tema olsa da bu yılın ilk çeyreğinde büyüme dinamiklerini güçlü seyretmeyi sürdürmesini ve söz konusu temanın yılın özellikle ikinci yarısı itibariyle ön plana çıkmasını bekliyoruz.

Grafikler

Grafikler

Kısa Vadeli Dış Borç Stoku İstatistikleri (milyon $, aylık

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Net Portföy Hareketleri

(yıllık kümülatif, milyon US$ hisse+tahvil (repo işl. hariç))

Kaynak: TCMB, Tacirler Yatırım

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite etkisinden arındırılmış)

Kaynak: TCMB, Tacirler Yatırım

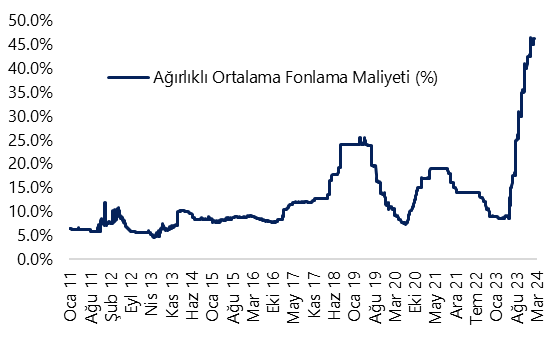

Ağırlıklı ortalama fonlama maliyeti (%)

Kaynak: TCMB, Tacirler Yatırım

Kapasite Kullanım Oranı (%, 3-ay HO)

Kaynak: TCMB, Tacirler Yatırım

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}