{kind=link}

{kind=link}

16.04.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.8 MBGüne Başlarken

Günaydın. Nvidia’nın ihracat kısıtlarıyla karşı karşıya kalması ve Çin’de beklentileri aşan büyüme verilerinin yeni teşvik umutlarını azaltması zaten moralsiz olan küresel borsalara satış getiriyor. ABD vadelileri bu sabah %2’lere varan oranlarda negatif, Avrupa vadelileri ve Asya borsalarında da %0,50 – 2,00 arası satışlar var. Borsa İstanbul’da 9500 direnci dün bir kez daha test edildi ve bir kez daha kırılamadı, kapanış ise 9400’ün hemen altında gerçekleşti. Buna karşın aktif kurumlar (ilk beş alıcı – satıcı) bazında dün 1,7 milyar TL para girişi görürken yabancı alımları da dikkat çekti. BIST 100 endeksine temel analiz perspektifi ile değerleme açısından baktığımızda, 12 aylık ortalama hedef endeks değerlerinin 14 bin üzerine işaret ettiğini ve %50’nin üzerinde getiri potansiyeli öngörüldüğünü izliyoruz. Bu hedef, TL bazlı faizlerin yüksek kalması ve tüketimde kısmi yavaşlama gibi nedenler bir miktar aşağı revize edilebilir, ancak yine de beklenen enflasyon üzerinde potansiyel sürecektir. Bu nedenle, endeksin gevşeme marjının sınırlı olduğunu ve orta – uzun vadeli düşünen sermaye gücü yüksek kurumsal yatırımcıların mevcut seviyelerde biriktirme amaçlı stratejiler uyguladığını düşünüyoruz. Teknik açıdan, 9500 ve 9580 dirençleri ile 9250 ve 9000/9100 destekleri izlenebilir. Günün ajandasında Avrupa’da TÜFE, ABD’de perakende satışlar, sanayi üretimi ve kapasite kullanımı takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 337 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ANHYT: Anadolu Hayat Emeklilik, mart ayı brüt prim verilerini paylaştı. Buna göre, toplam brüt prim üretimi yıllık %82 artışla 4,395 milyon TL’ye ulaştı.

ARCLK: Arçelik 1Ç25 finansal sonuçlarını 24 Nisan tarihinde açıklayacağını duyurdu.

ASELS: Aselsan 1Ç25 finansal sonuçlarını 29 Nisan tarihinde açıklayacağını duyurdu.

BJKAS: Beşiktaş, bugün %400 oranında bedelli olarak bölünecek. Şirketin 1.2 milyar TL olan mevcut sermayesi 6 milyar TL’ye artırılacak olup, rüçhan hakkı referans fiyatı 0,77 TL’dir. Rüçhan hakkı son kullanım tarihi ise 30 Nisan olarak belirlendi.

EFORC: Efor Çay’ın bağlı ortaklığı Efor Gübre, Çay İşletmeleri Genel Müdürlüğü (Çaykur) ile 281 milyon TL tutarında sözleşme imzaladı.

ENKAI: Enka İnşaat, bugün pay başına 2 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,1 düzeyindedir.

MEKAG: Meka Global Makine, iç kaynaklardan bedelsiz olarak %1180 sermaye artırım kararı aldı. Şirketin 62,5 milyon TL olan mevcut sermayesi 800 milyon TL’ye ulaşacak.

MGROS: Migros’un pay başına 6,90 TL temettü kararı genel kurulda onaylandı. Hak kullanım tarihi 28 Mayıs olarak belirlenirken, temettü verimi son kapanış fiyatına göre %1,4 düzeyindedir.

OBAMS: Oba Makarna, sermayesinin %2,1’ine denk gelen geri almış olduğu 10 milyon adet payı ortalama 55 TL pay başına fiyattan özel emirle blok satış yöntemiyle kurumsal yatırımcıya satışını gerçekleştirdi.

OTKAR: Otokar 1Ç25 finansal sonuçlarını 28 Nisan tarihinde açıklayacağını duyurdu.

SDTTR: Sdt Uzay ve Savunma HAB Tesisi yatırımları kapsamında mevcutta almış olduğu 96 milyon TL’lik yatırım teşvik tutarı 250 milyon TL olarak revize edildi.

SMRTG: Smart Enerji bağlı ortaklığı, yurt içinde faaliyet gösteren bir müşterisi ile 33,3 milyon USD tutarında panel satış sözleşmesi imzaladı.

TCKRC: Kıraç Galvaniz, katıldığı bir ihaleyi 129 milyon TL teklifle kazandı.

TNZTP: Tapdi Oksijen, azami 100 milyon TL fon tutarında ve/veya sermayesinin %1,60’ına denk gelen azami 3,5 milyon adet lot tutarına kadar hisse geri alım programı başlatma kararı aldı.

TUREX: Tureks Turizm’in hem gerçek hem de tüzel kişi ortakları tarafından toplamda 186,3 milyon adet payın borsada işlem gören tipe dönüşümü için başvuruda bulunuldu.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart konut satış istatistikleri açıklanacak

Konut satışları şubatta 112.818 adet ile aylık %0,6’lık sınırlı bir artış gösterirken, yıllık ise %20,1’lik yükselişi işaret etti. Şubat ayı konut satışlarında yıllık bazda görülen %20,1’lik artış, ağustos ayından bu yana kaydedilen en zayıf yıllık büyüme oldu. Şubat ayında ipotekli konut satışları 16.778 adet ile aylık bazda %0,3 artarken, yıllık artış ise %90 ile güçlü bir büyümeyi işaret etmeye devam etti. İpotekli konut satışlarında eylülden bu yana yıllık bazda önemli oranda artışlar yaşandığını görüyoruz. Konut piyasasındaki kredi faizlerini analiz ettiğimizde, 2023 yılının son çeyreğinde ortalama %42 düzeyinde oluşan konut kredi faizinin; 2024 son çeyrekte ortalama %41,3 ile önceki yıla göre önemli bir değişim göstermediğini, Şubat 2025 döneminde de söz konusu faizin %40 civarında kalmaya devam ettiğini izliyoruz. Konut kredi faizlerinde korunan yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

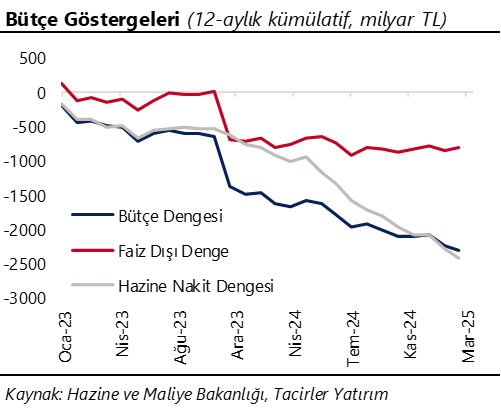

Bütçe, ilk çeyrekte 710,8 milyar TL açık verdi

Merkezi yönetim bütçesi mart ayında 261,5 milyar TL açık verirken, faiz dışı denge ise 100,2 milyar TL açık kaydetti. Böylelikle merkezi yönetim bütçesi yılın ilk çeyreğinde kümülatif olarak 710,8 milyar TL’lik açık verirken, 2025 yılı için öngörülen 1,93 trilyon TL’lik bütçe açığının %36,8’i kullanılmış oldu. Mart ayı itibariyle 12 aylık kümülatif bütçe açığı 2,3 trilyon TL, 12 aylık kümülatif faiz dışı açık ise 819,5 milyar TL düzeyinde oluştu. 2025 bütçe açığı tahminimizi yakın dönemde 1,61 trilyon TL’den (GSYİH’nın %2,7’si) 1,9 trilyon TL’ye (GSYİH’nın %3’ü) revize ettik. Yılın ilk çeyreğinde verilen 710,8 milyar TL düzeyindeki yüksek bütçe açığı ve nakit dengesinde ulaşılan 901 milyar TL’lik yüksek açık düzeyi, kamu harcamalarının dezenflasyon görünümü üzerinde risk yaratmaya devam ettiğini gösteriyor. Bütçe açığı tahmininin %36,8’inin bu yılın ilk üç ayında gerçekleşmiş olması ile birlikte, yılın geri kalanında mali konsolidasyonun sağlanmasının enflasyon ve büyüme arasındaki dengenin güçlenmesi açısından kritik olduğu görüşündeyiz. Nakit bütçede gelecek dönemde iyileşme görülmemesi durumunda, büyüme üzerindeki yukarı yönlü risklerin artması beklenebilir. Ayrıntılı rapor için tıklayınız.

Hazine nisan ayı iç borçlanma programını tamamladı

Hazine ve Maliye Bakanlığı dün düzenlediği 4 yıl vadeli TÜFE’ye endeksli tahvil ihalesinde ROT satışlar dahil piyasalardan 47 milyar TL borçlanırken, yine dün gerçekleştirdiği 1 yıl vadeli dolar cinsi tahvil ve 1 yıl vadeli dolar cinsi kira sertifikası doğrudan satışında ise 64,2 milyar TL borçlandı. Dünkü ihale ve doğrudan satışlarla birlikte nisan ayı iç borçlanma programını tamamlayan Hazine, ay içerisinde toplam 312,8 milyar TL ile 329,5 milyar TL olan projeksiyonun bir miktar altında bir iç borçlanma gerçekleştirmiş oldu. Hazine’nin bir sonraki üç aylık (Mayıs – Temmuz 2025) iç borçlanma programı 30 Nisan Çarşamba günü saat 17:30’da açıklanacak. Bir önceki programda (Nisan – Haziran 2025) Hazine, mayıs ayına ilişkin olarak 149,9 milyar TL’lik itfası karşılığında 174,9 milyar TL tutarında bir iç borçlanma öngörüsü paylaşmıştı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Goü para birimleri dün dolar karşısında büyük ölçüde değer kaybederken, Türk lirası %0,1’lik düşüşle orta sırada yer aldı. USDTRY günü 38,08 seviyesinin hemen üzerinde kapatırken, Türkiye 5 yıllık CDS primi 11,6 baz puan daha azalarak 344,1 baz puana indi. Kısa vadede kurda 38 bölgesindeki istikrar arayışının sürmesini bekliyoruz. Yurt içi döviz talebinin kontrol altında tutulması adına, mevcutta %46 seviyesinde bulunan piyasa faizinin bir süre daha yüksek kalacağı ve TCMB’nin sıkı duruş vurgusunu koruyacağı görüşündeyiz.

EUR/USD

Paritede kısa vadeli grafiklerde oluşmuş olan fiyat formasyonları, yükselişin yakın vadede 1,15’e doğru sürebileceğini gösteriyor. Fiyat formasyonlarının çalışması ve paritenin 1,15’e ulaşması durumunda bu bölgedeki hareket yakından izlenecek, zira yukarıda önemli bir direnç konumunda yer alan ve kanal sınırına denk gelen 1,15 seviyesinin aşılıp aşılamayacağı yükseliş eğiliminin devamlılığı açısından belirleyici olacak. Paritede 1,13, 1,1253 ve 1,1214 seviyeleri destek, 1,1350, 1,14 ve 1,1470 seviyeleri direnç konumunda yer alıyor.

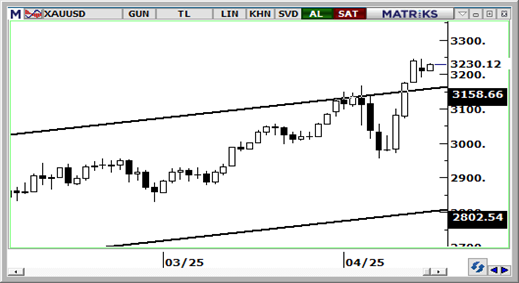

XAU/USD

3.200$ üzerindeki hareketini korumakta olan ons altında, gümrük tarifelerinin yarattığı belirsizlik ortamı içerisinde pozitif ayrışmanın sürmesini bekliyoruz. Gerek fiziki talepteki artış gerekse de güvenli liman talebinin sürüyor olması ile birlikte fiyatların desteklenmeye devam edeceği görüşündeyiz. Teknik indikatörler, olası geri çekilmelerin sınırlı kalmaya devam edebileceğini ve yükselişin yakın vadede 3.300$ üzerine doğru sürebileceğini işaret ediyor.

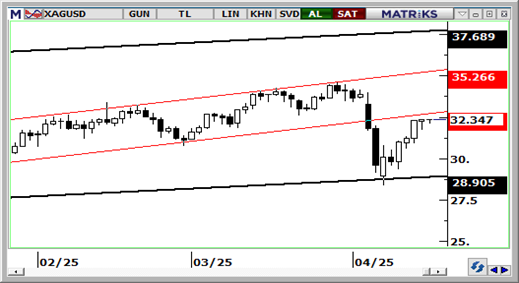

XAG/USD

Gümüş fiyatlarında 32,50$’den geçen 50 günlük ortalamayı yakından izlemeye devam ediyoruz, zira yükselişin devamlılığı açısından bu ortalamanın aşılması önem arz ediyor. Göstergeler yakın vade için 29$ – 33$ aralığında bir hareket olasılığına işaret ederken, 1 aylık periyotta ise 29$ - 37$ bandında bir hareket ihtimalini destekliyor. Gümüşte kısa vadeli destekler 32$, 31,50$ ve 31,16, dirençler ise 32,50$, 33,12 ve 33,80$.