09.01.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 860 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- New York'da gerçekleşecek toplantının detayları netleşti.

- ABD'de enflasyon iyimserliği alım getiriyor.

- 10 yıllık tahvil ihalesine yüksek talep dikkat çekti.

Göstergeler

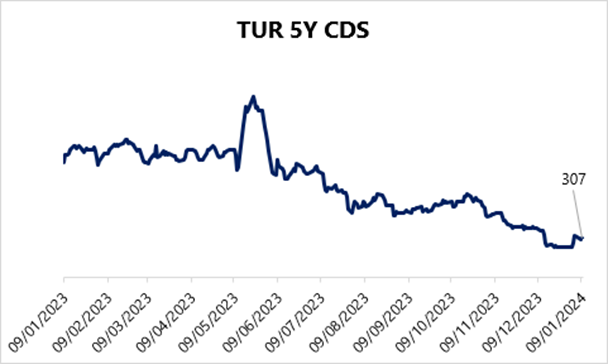

Türkiye 5 Yıllık Kredi Risk Primi

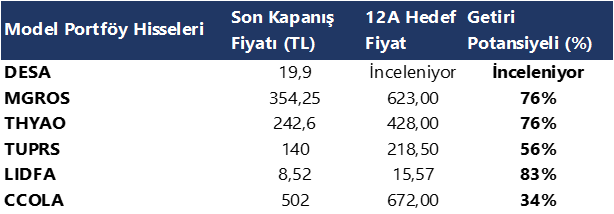

Model Portföy

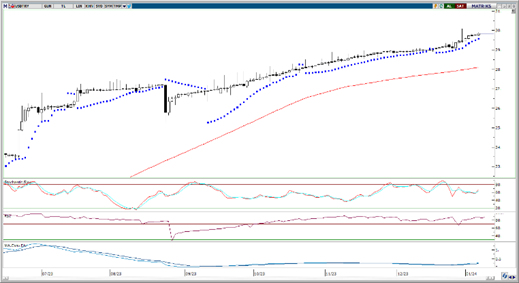

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Hazine nakit dengesi Aralık ayında 197,0 milyar TL açık verdi

Hazine nakit dengesi Aralık ayında 197,0 milyar TL açık verdi, faiz dışı açık ise 168,8 milyar TL oldu. Bu veriyle beraber 2023 yılının tamamı için nakit dengesi de kesinleşmiş oldu ve 2022 yılında kaydedilen 169,4 milyar TL nakit açığının ardından 2023 yılında 625,5 milyar TL ile nakit açığında belirgin bir artış görüldü. Bütçe açığının da Hazine nakit dengesine yakın bir rakamda oluşmasını bekleyebiliriz.

- Hatırlamak gerekirse, Eylül ayında yayımlanan Orta Vadeli Program’da 2023 yılının tamamı için 1,6 trilyon TL bütçe açığı öngörülüyordu. Aralık ayı nakit dengesi verileri, OVP’de öngörülen 1,6 trilyon TL’nin çok altında, fakat 2022’de kaydedilen 139 milyar TL’nin çok üzerinde bir bütçe açığı ile yılın tamamlandığına işaret ediyor. Ek olarak OVP'de 2024 yılı için de 2,65 trilyon TL bütçe açığı öngörüldüğünü de hatırlatalım.

- Merkezi Yönetim Bütçe dengesi verileri 15 Ocak'ta açıklanacak.

Şirket ve Sektör Haberleri

AEFES – Anadolu Efes, 2024 yılı beklentilerini paylaşmıştır. Buna göre,

- Satış Hacmi: Konsolide düşük-orta tek haneli artış, Bira Grubu hafif büyüme, Meşrubat Grubu orta tek haneli büyüme,

- Net Satış Gelirleri: Konsolide düşük otuzlu yüzdelerde artış, Bira Grubu düşük yirmili yüzdelerde artış, Meşrubat Grubu düşük kırklı yüzdelerde artış,

- FAVÖK Marjı: Konsolide yaklaşık 100 baz puan daralma, Bira Grubu yaklaşık 200 baz puan daralma, Meşrubat Grubu 2023 seviyesinde stabil kalması beklenmektedir.

ARDYZ – ARD Yazılım, 217,5 milyon TL bedelinde katılmış olduğu ihaleyi kazanmıştır. Bu tutar, 12 aylık gelirlerinin %25’ine tekabül etmektedir.

THYAO- Türk Hava Yolları, Aralık ayı yolcu istatistiklerini yayınladı. Buna göre,

- Aralık ayında toplam yolcu sayısı yıllık bazda %10 artışla 6,1 milyon kişiye yükseldi. Bildirilen yolcu sayısı Aralık 2019’un %11 yukarısında bildirildi.

- Aralık ayında taşınan toplam kargo tonajı, yıllık %16 artışla 160 bin Ton düzeyine gerçekleşti.

- Şirket, 4Ç23’te yıllık bazda %8 artışla 19,4 milyon kişiye hizmet sağlarken, bu rakam 4Ç19’un %9 yukarısında.

- 2023 yılında gerçekleşen yolcu sayısı yıllık %16 artışla 83,3 milyon kişi olarak gerçekleşmiştir.

KCHOL – Koç Holding, iştirakleri ile birlikte sahip olduğu TAT Gıda sermayesinin %49’una tekabül eden payların 80,9 milyon USD karşılığında satılmasına karar vermiştir

ALARK – Alarko Holding bağlı ortaklığı Alarko Tarım, Sanrose Tarım şirketinin sermayesinin %25’ine tekabül eden payları 5 milyon USD bedelle satın almıştır.

ALGYO – Alarko GYO, portföyünde yer alan gayrimenkullerine ilişkin 2023 yılında yapılan kira sözleşmeleri tutarının 263 milyon TL olarak açıklamıştır.

AVPGY – Avrupakent GYO, 23 adet bağımsız bölümü 415 milyon TL karşılığında satın almıştır.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 8.941 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.057 ve ardından 9.174 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 8.825 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 8.709 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Dün Borsa İstanbul'da BIST 100 endeksi, günü %2,49 değer kazanarak 7.818,89 puandan tamamladı ve toplam işlem hacmi de uzun zamandır gördüğümüz düşük hacimli işlem günlerini geride bırakarak 95,9 milyar lira oldu. Önceki kapanışa göre mali endeks %4,73, hizmetler endeksi %1,85, sanayi endeksi %0,53, teknoloji endeksi %0,83 değer kazandı. Sektör endeksleri arasında en çok kazandıran bankacılık endeksi, %8,91 artış ile mayıs ayından bu yana en hızlı günlük yükselişini gerçekleştirirken holding endeksi de %2,35 değer kazandı. Türkiye İş Bankası (C), Türk Hava Yolları, Akbank, Yapı ve Kredi Bankası ile Tüpraş en çok işlem gören hisse senetleri oldu. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 7.900 direnç puan seviyesini ve ardından 8.000 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.700 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.600 puan seviyesi oluşturacak.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dolar endeksinde son bir haftadır etkili olan yükseliş eğilimi GoÜ para birimlerinin değer kaybetmesine yol açarken, USDTRY paritesi ise geçtiğimiz hafta içerisinde rekor tazeleme sürecine devam etti. Diğer yandan, Türkiye risk priminde son günlerde etkili olan yükselişin korunduğu ve 5 yıllık CDS priminin 300 baz puan üzerinde kalmaya devam ettiği görülüyor. Kademeli yükseliş hareketinin sürdüğü kurda, teknik göstergeler kurdaki yükseliş eğiliminin 30 seviyesi üzerini hedef alabileceğinin sinyalini veriyor.

EUR/USD

Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha yüksek montanlı bir faiz indirim sürecine gireceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz. Kısa vadeli yükseliş kanalı içerisinde hareket etmekte olan paritede, söz konusu kanalın alt ve üst sınırlarını gözeterek kısa vadede1,0830 – 1,1130 bandında bir hareket görmeyi bekliyoruz. 1,0830 seviyesinin aşağı yönlü kırılması durumunda 1,0760 civarından geçen 100 GHO ön plana çıkacak.

XAU/USD

Piyasalarda önden yüklemeli ve agresif bir şekilde fiyatlanan “Fed’den erken faiz indirimi” beklentilerinin zaman içerisinde normalleşmesi ile birlikte değerli metallerde bir süre aşağı yönlü düzeltme eğiliminin etkili olabileceği görüşündeyiz. Ancak, 2024 yılı içerisinde alternatif getirilerdeki geri çekilmenin istikrarlı olarak devam edeceği ve bununla birlikte ons altındaki yükseliş eğiliminin korunacağı yönündeki beklentimizi sürdürüyoruz. Kısa vadede 2027,80$ desteği önemli. Bu destek seviyesi altında 2020$ ve 2010$ destekleri yer alıyor.

XAG/USD

Fed’in faiz indirimlerine yönelik beklentilerin bir miktar ötelenmesi ile birlikte 200 ve 100 günlük hareketli ortalamalarını aşağı yönlü kıran gümüşün bir süre daha satıcılı bir seyir izleyebileceği görüşündeyiz. 23$ altında 22,65$, 22,35$ ve 22$ destekleri izlenecek. Yukarı yönlü hareketlerde ise 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO önemli bir direnç konumuna gelmiş durumda. Gümüşte yeniden yükselişlerin etkili olması için bu direnç bölgesinin aşılması gerekiyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

LKMNH | LKMNH | Geri Alım | 19.100 | 49,59 | 0.28% | |

INVES | INVES | Geri Alım | 3.524 | 293,84 | 0.15% | |

CVKMD | CVKMD | Geri Alım | 100.000 | 394,87 | 0.24% | |

AGESA | AGESA | Geri Alım | 38.000 | 53,81 | 0.63% | |

MPARK | MPARK | Geri Alım | 35.000 | 141,38 | 8.65% | |

LIDER | LIDER | Geri Alım | 10.000 | 56,65 | 4.45% |

{kind=link}

{kind=link}