22.12.2023

Günlük Bülten

Tacirler Yatırım

Piyasa Yorumu

Global piyasalarda haftanın kapanış gününde, yoğun bir veri akışı var. Türkiye saati ile 10.00’da İngiltere Gayri Safi Yurtiçi Hasıla (GSYİH) verileri açıklanacak. 16.30’da ABD Dayanıklı Mal Siparişleri verileri, ABD İnşaat İzinleri verileri ve ABD Kişisel Tüketim verilerini alacağız. 18.00’da ABD Yeni Konut Satışları verileri paylaşılacak. Dün, ABD Borsalarında karışık seyir hakimdi. 10 yıllık ABD Devlet Tahvilleri yaklaşık %1.10 yükselirken, ABD Dolar Endeksi yaklaşık %0.60 değer kaybetti. Yeni güne başlarken, Asya Borsalarında karışık seyir izleniyor.

Dün BIST 100 endeksi, günü %1,33 değer kazanarak 7.764,95 puandan tamamladı ve toplam işlem hacmi 76,1 milyar lira oldu. Önceki kapanışa göre mali endeks %0,46, hizmetler endeksi %1,73, sanayi endeksi %1,10 ve teknoloji endeksi %2,62 değer kazandı. Sektör endeksleri arasında en çok kazandıran %4,05 ile iletişim olurken, holding endeksi %1,50 değer kazandı, banka endeksi ise görece zayıf kalarak %0,84 değer kaybetti. BIST 100 endeksine dahil hisselerin 79'u günü pozitif kapatırken, Türk Hava Yolları, Akbank, Türkiye İş Bankası (C), Yapı ve Kredi Bankası ile Tüpraş en çok işlem gören hisse senetleri oldu. Ayrıca Para Politikası Kurulu (PPK) dünkü toplantısı sonucunda politika faizini 250 baz puan artırarak %40 seviyesinden %42,5 seviyesine yükseltti. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 7.843 direnç puan seviyesini ve ardından 7.920 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.687 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.610 puan seviyesi oluşturacak.

Ekonomi ve Politika Haberleri

- Politika faizinde 250 baz puan artırıma gidildi.

- Hisse piyasasında yabancı girişi üst üste yedinci haftada da devam etti.

Şirket ve Sektör Haberleri

- PLTUR, GENIL- İhale bildirimi hk.

- PETKM- Sermaye artırımına katılımı hk.

- AKSA, MPARK, DMRGD, LIDER, IZENR- Pay alım satım bildirimi hk.

- ARDYZ- Temettü dağıtım kararı hk.

- NTHOL- Yeni yatırım kararları hk.

- RYGYO- Sabit kıymet edinimi hk.

- VBTYZ- Yeni iş ilişkisi hk.

Piyasa Verileri

Piyasa Verileri

| PİYASALAR | |||

| Yurtiçi | Kapanış | 1 gün | 1 hafta |

| Bıst 100 | 7.764,95 | 1,33 | -0,62 |

| Bıst 30 | 8.450,29 | 1,15 | -0,48 |

| Bıst 50 | 6.878,57 | 1,27 | -0,46 |

| Bıst Tüm | 8.858,34 | 1,14 | -1,44 |

| Bıst Mali | 8.209,43 | 0,46 | -1,09 |

| Bıst Banka | 9.248,58 | -0,84 | -0,27 |

| Bıst Holding Ve Yatırım | 6.926,28 | 1,50 | -1,32 |

| Bıst Gayrimenkul Y.O. | 2.513,16 | -0,09 | -3,86 |

| Bıst Sigorta | 31.717,52 | 1,00 | 2,19 |

| Bıst Ulaştırma | 26.206,90 | 1,60 | -2,49 |

| Bıst Sınai | 11.883,23 | 1,10 | -1,46 |

| Bıst Hizmetler | 7.009,32 | 1,73 | -2,10 |

| Günlük Performans | XU100 | ||

| Piyasa Değeri (milyar dolar) | 226 | ||

| İşlem Hacmi (milyar dolar) | 2,62 | ||

| En çok yükselen 5 hisse | Kapanış | 1 gün | 1 hafta |

| Alfa Solar Enerji | 96,60 | 9,84 | 1,15 |

| Vestel Beyaz Eşya | 16,19 | 7,57 | 9,91 |

| Aksa Enerji | 31,50 | 7,36 | 2,74 |

| Borusan Yat. Paz. | 2.500,00 | 6,29 | -16,67 |

| Türk Telekom | 25,46 | 4,95 | 4,52 |

| En çok düşen 5 hisse | Kapanış | 1 gün | 1 hafta |

| Gübre Fabrikaları | 236,50 | -9,99 | -33,38 |

| Kayseri Şeker Fabrikası | 36,42 | -2,41 | -9,18 |

| Bien Yapı Ürünleri | 42,30 | -2,35 | -1,95 |

| Akbank | 39,10 | -2,10 | 1,98 |

| Anadolu Efes Biracılık | 126,80 | -1,55 | 9,03 |

| Döviz | Kapanış | ||

| USD/TL | 29,14 | ||

| EUR/TL | 31,92 | ||

| GBP/TL | 36,90 | ||

| İletişim: | |||

| Yurtiçi Satış Operasyon | |||

| destek@tacirler.com.tr | |||

| +90 212 355 4646 |

Haberler

Haberler

Ekonomi ve Politika Haberleri

Ekonomi ve Politika Haberleri

Politika faizinde 250 baz puan artırıma gidildi

Para Politikası Kurulu (PPK) dünkü toplantısı sonucunda politika faizini 250 baz puan artırarak %40 seviyesinden %42,5 seviyesine yükseltti. Karar, kurum beklentimiz ve piyasa beklentisi paralelinde gerçekleşti.

- Karar notunu incelediğimizde: “Kurul, dezenflasyonun tesisi için gerekli parasal sıkılık düzeyine önemli ölçüde yaklaşıldığını değerlendirerek parasal sıkılaştırma hızını yavaşlatmıştır. Kurul, parasal sıkılaştırma adımlarını en kısa zamanda tamamlamayı öngörmektedir. Fiyat istikrarının kalıcı tesisi için gerekli parasal sıkılığın ise gerektiği müddetçe sürdürüleceği değerlendirilmiştir” ifadesi ile ek faiz artırımına açık kapı bırakıldığını, ancak faiz artırım döngüsünün yakın zamanda tamamlanmak istendiği vurgusunun yinelendiğini görmekteyiz.

- Karar notunda ayrıca enflasyon görünümüne yönelik varlığını koruyan riskler göz önünde tutulmaya devam edilirken, beklentilerin altında gelen ekim enflasyonunun ardından kasım ayı gerçekleşmelerinin de yine medyan tahminlere göre daha düşük bir seviyeyi işaret etmesi ile birlikte enflasyondaki düşüş eğiliminin sürdüğü vurgulanıyor.

- Bir sonraki PPK toplantısı 25 Ocak 2024’te gerçekleşecek. Bugünkü karar notunda yer verilen mesajlar çerçevesinde ocak toplantısında politika faizinin 250 baz puan artışla %45’e çekilmesini beklemekteyiz.

Ayrıntılı rapor için tıklayınız.

Hisse piyasasında yabancı girişi üst üste yedinci haftada da devam etti

Aralık ayının ikinci haftasında standart portföy kanallarında yabancı girişinin sürdüğü takip edildi. Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 396 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 181 milyon dolarlık bir yabancı alımı gerçekleşti. Böylelikle hisse senedi piyasasındaki yabancı alımı üst üste yedinci haftada da devam ederken, son yedi haftanın kümülatif girişi 1,76 milyar dolar oldu.

- Yılbaşından bu yana bakıldığında hisse senedi piyasasında toplam 1,17 milyar dolar, tahvil piyasasında ise repo işlemleri hariç toplam 1,97 milyar dolarlık bir yabancı girişi olduğu takip ediliyor.

- Son bir sene içerisinde ise hisse senedi piyasasında toplam 800 milyon dolar, tahvil piyasasında ise repo işlemleri hariç toplam 2 milyar dolarlık bir yabancı girişi görülüyor.

8 – 15 Aralık haftasında yerleşiklerin DTH’larında 440 milyon dolar (altın hariç, parite etkisinden arındırılmış rakamlar) düşüş yaşandı. Hanehalkı DTH’ları 400 milyon dolar, kurumlar DTH’ları ise 40 milyon dolar geriledi.

- Aynı hafta içinde kıymetli maden mevduat hesaplarında 112 milyon dolarlık bir artış görülürken, söz konusu artışın tamamına yakını hane halkı kıymetli maden hesaplarındaki yükselişten kaynaklandı.

- Özetle, aralık ayının ikinci haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak net 328 milyon dolarlık bir gerileme yaşandı.

Ayrıntılı rapor için tıklayınız.

Şirket ve Sektör Haberleri

Şirket ve Sektör Haberleri

PLTUR – Platform Turizm, 520 milyon TL bedelle katılmış olduğu ihaleyi kazanmıştır. Bu tutar, 12 aylık gelirlerin yaklaşık %26’sına tekabül etmektedir.

PETKM – Petkim, bağlı ortaklığı Petkim Limancılık’ ın sermayesinin 150 milyon TL’den yaklaşık 3,02 milyar TL’ye arttırılmasına karar verildiğini ve Petkim’in sermaye arttırımına yaklaşık 2,71 milyar TL iştirak edileceğini açıklamıştır.

AKSA – Emniyet Ticaret, 82,30 – 84,50 TL fiyattan yaklaşık 130,8 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %22,11 düzeyine yükselmiştir.

MPARK – Medical Park, ortalama 142,63 TL fiyattan yaklaşık 36,4 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %8,33 düzeyine yükselmiştir. Ek olarak MPARK, geri alım programı kapsamında ayrılan fonunun 750 milyon TL’den 2,15 milyar TL’ye çıkarılmasına karar vermiştir.

PRKME – Park Elektrik, bağlı ortaklığının 6 bin metre karotlu sondaj çalışmalarına başladığını açıklamıştır.

DMRGD – Demir Gıda, azami 10 milyon adet ve 140 milyon TL tutarında geri alım programının başlatıldığını açıklamıştır.

ARDYZ – ARD Yazılım, pay başına 0,15 TL brüt temettü dağıtma kararı aldı. Temettü verimi %0,6 düzeyindedir.

NTHOL – Net Holding, faaliyetleri hakkında yaptığı açıklamalarda, tamamlanacak yatırımlarla beraber işlettiği otel sayısının KKTC’de 8 adede, Karadağ ve Bulgaristan’da ise 1’er tane olmak üzere 10 adede ulaşacağını ve bu yatırımlar için yaklaşık 100 milyon EUR bütçe ayrıldığını açıklamıştır.

RYGYO – Reysaş GYO, 40 milyon TL tutarında bedel ile arsa satın alımının tamamlandığını açıklamıştır.

VBTYZ – VBT Yazılım, yaklaşık 371 bin USD tutarında sözleşme imzalamıştır.

GENIL – Gen İlaç, 33 milyon TL bedelle katılmış olduğu ihaleyi kazanmıştır.

LIDER – LDR Turizm, ortalama 53,00 TL fiyattan 64,3 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %4,21 düzeyine yükselmiştir.

IZENR – İzdemir Enerji, 400 bin adet IZDMC payının ortalama 5,47 TL fiyattan geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %0,40 düzeyine yükselmiştir.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

ALİŞAN ARIKAN | ARSAN | Piyasa | 25.000 | 9.66 - 9.70 | 10.52% | |

EMNİYET TİCARET VE SANAYİ A.Ş. | AKSA | Piyasa | 130.844 | 82.30 - 84.50 | 22.11% | |

ERDAL BULUT | METUR | Piyasa | 70.000 | 13.51 - 14.32 | 5.69% | |

UNLU | UNLU | Geri Alım | 10.000 | 15.31 - 15.84 | 1.58% | |

IZMDC | IZMDC | Geri Alım | 400.000 | 5.44 - 5.50 | 0.4% | |

MPARK | MPARK | Geri Alım | 36.358 | 134.00 - 146.00 | 8.33% | |

LIDER | LIDER | Geri Alım | 64.326 | 53.00 | 4.21% |

Teknik Analiz

Teknik Analiz

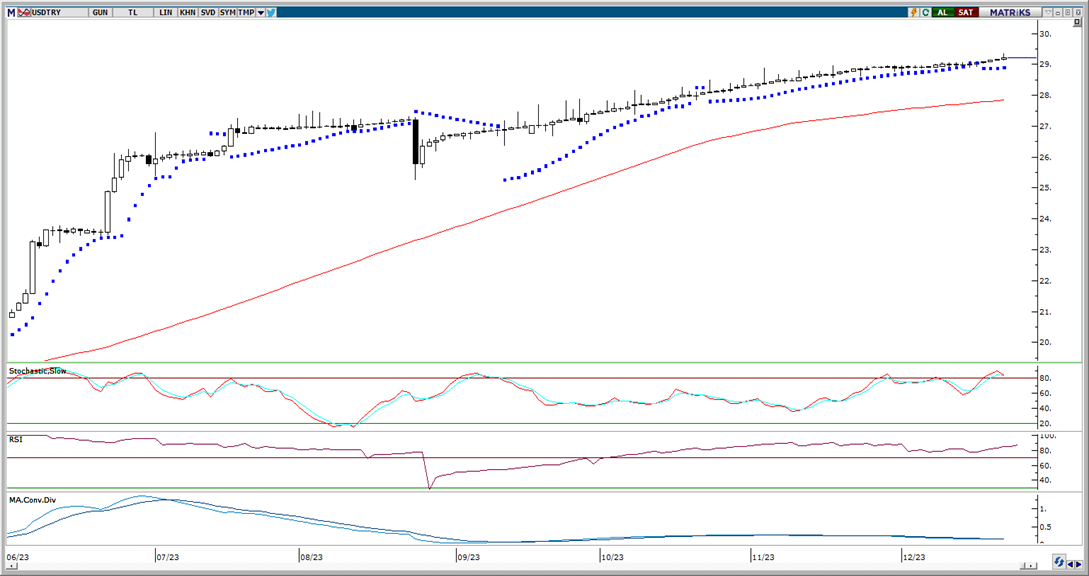

USD/TRY

USD/TRY

USD/TRY

Para Politikası Kurulu (PPK) dünkü toplantısı sonucunda politika faizini 250 baz puan artırarak %40 seviyesinden %42,5 seviyesine yükseltti. Karar, kurum beklentimiz ve piyasa beklentisi paralelinde gerçekleşti. PPK kararının ardından kurda önemli bir hareketliliğin oluşmadığı izlendi. Dün gün içerisinde 29,18 seviyesi üzerini test ederek rekor tazeleyen USDTRY paritesi, günü 29,1380 seviyesinden tamamladı. GoÜ para birimleri genelinde, dolar endeksinde yeniden 102 seviyesi altına varan geri çekilme hareketi paralelinde dün alış ağırlıklı bir seyir ön plana çıkarken, TL’nin dolar karşısında yatay seyrederek (-%0,01) orta sırada yer aldığı izlendi. Risk primi cephesinde ise görece düşük seviyelerin korunduğu ve Türkiye 5 yıllık CDS priminin 285 baz puandan günü tamamladığı takip edildi. Kurda kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergeler kurun 29 seviyesi üzerinde tutunmaya devam edebileceğinin sinyalini verirken, kısa vadede 29 – 30 bandında bir seyrin ön plana çıkabileceğini işaret ediyor.

EUR/USD

EUR/USD

EUR/USD

ABD’de büyüme ve tüketici harcamaları verilerinin aşağı yönlü revize edilmesinin ve gün içerisinde gelen diğer verilerin de zayıf bir resmi işaret etmesinin ardından dolar endeksi 102 seviyesi üzerinden 101,80 seviyesine doğru gerilerken, EURUSD paritesi de 1,10 üzerine çıkarak 1,1015 seviyesini test etti. Paritede kısa vadeli görünüm açısından önemli bir direnç konumunda yer alan 1,1050 seviyesini izlemeye devam ediyoruz. Teknik göstergeler, 1,1050 direnci yukarı yönlü kırılmadıkça yükselişlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor. Teknik görünümü incelediğimizde paritede kısa vadeye ilişkin olarak 1,07 – 1,1050 bandının ön plana çıktığını görüyoruz. 1,07 öncesinde 1,0915, 1,0875, 1,0820 ve 1,0775 destekleri yer alırken, 1,1050 öncesinde ise 1,0970 ve 1,10 seviyeleri direnç konumunda bulunuyor. Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği, ABD’de ise faiz indirimlerinin efektif sıkılaşmanın önüne geçmek adına gündeme geleceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz.

XAU/USD

XAU/USD

XAU/USD

ABD’den gelen zayıf verilerin ardından dolar endeksi ve ABD tahvil faizleri gerilerken, değerli metallerde de yukarı yönlü bir eğilimin olduğu takip edildi. Bu çerçevede dün 2046$ seviyesine kadar tırmanan ons altının bu sabah saatlerinde yükselişini 2055$ seviyesine taşıdığı takip ediliyor. Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde ons altında yukarı yönlü beklentimizi koruyoruz. Piyasalarda önden yüklemeli ve agresif bir şekilde fiyatlanan “Fed’in erken faiz indirimi” beklentileri nedeniyle değerli metallerde dönem dönem aşağı yönlü düzeltme hareketlerinin etkili olabileceği görüşünde olmakla birlikte, 2024 yılı içerisinde alternatif getirilerdeki geri çekilmenin kademeli olarak devam edeceği ve bununla birlikte ons altındaki yükseliş eğiliminin korunacağı görüşündeyiz. Teknik seviyelere bakacak olursak bu sabah saatlerinde 2050$ seviyesinden işlem görmekte olan ons altında 2055$ ve 2070$ seviyeleri direnç konumunda yer alıyor. Geri çekilmelerin alım fırsatı vermesini beklediğimiz altında 2037,65$, 2020$, 2010$ ve 2000$ seviyeleri ise kısa vadeli destek seviyeleri olarak ön plana çıkıyor.

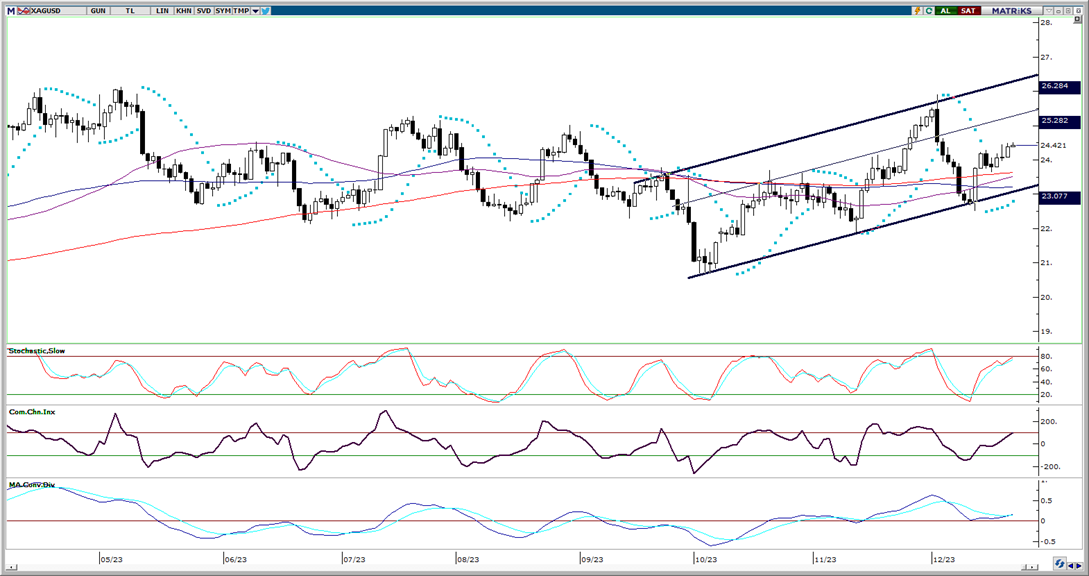

XAG/USD

XAG/USD

XAG/USD

Dolar endeksi ve ABD tahvil faizlerinde etkili olan geri çekilme hareketi dün gümüş fiyatlarına da olumlu yansıdı. Gün içerisinde 24,48$ seviyesine kadar yükselerek yaklaşık son iki haftanın zirve seviyesine ulaşan gümüş, günü 24,38$ seviyesinden yükselişle tamamladı. Kısa vadeli yükseliş eğiliminin devam ettiği gümüşte, 50, 100 ve 200 günlük ortalamaların oluşturduğu destek bölgesi üzerinde kalındığı müddetçe yukarı yönlü hareketin korunabileceği görüşündeyiz. Gümüşte bugün itibariyle 23,63$ seviyesinden geçen 200 GHO, 23,50$ seviyesinden geçen 50 GHO ve 23,20$ seviyesinden geçen 100 GHO’nın önemli bir destek bölgesi oluşturduğu izleniyor. Teknik göstergeler gümüşün bu ortalamaların üzerinde kalmaya devam ettiği müddetçe kısa vadeli yönün yukarı olmayı sürdürebileceğinin sinyalini veriyor. Yukarı yönlü hareketin devam etmesi durumunda ise 24,50$, 24,80$ ve 25$ dirençleri takip edilecek.

{kind=link}

{kind=link}