11.12.2023

Günlük Bülten

Tacirler Yatırım

Piyasa Yorumu

Global piyasalarda haftanın açılışında, zayıf bir veri akışı var. Türkiye saati ile 23.10’da Avrupa Merkez Bankası Temsilcisi McCaul’un konuşmasını takip edeceğiz. Geçtiğimiz haftanın kapanışında, ABD Borsalarında alıcılı seyir vardı. ABD 10 yıllık Devlet Tahvil Getirileri yaklaşık %1.90 yükselirken, ABD Dolar Endeksi yaklaşık %0.30 değer kazandı. Yeni güne başlarken, Asya Borsalarında karışık seyir izleniyor.

Geçtiğimiz haftanın son gününde BIST 100 endeksi, önceki kapanışa göre %0,82 değer kaybederek 7.913,76 puandan tamamladı ve toplam işlem hacmi 75,5 milyar lira oldu. Endeks, hafta içinde en düşük 7.747,49, en yüksek 8.120,50 puanı gördü. Önceki kapanışa göre mali endeks %0,50, hizmetler endeksi %0,50, sanayi endeksi %0,61, teknoloji endeksi %1,18 değer kaybetti. Bankacılık endeksi %1,44 değer kaybederken, sektör endeksleri arasında en çok kazandıran %1,80 ile gıda içecek oldu. BIST 100 endeksine dahil hisselerin 35'i yükselirken, 63'ü geriledi. Türk Hava Yolları, İş Bankası (C), Yapı ve Kredi Bankası, Akbank ve Turkcell en çok işlem gören hisse senetleri oldu. Ayrıca ABD'de tarım dışı istihdam; Kasım’da 199 bin kişi artarak beklentilerin üzerinde gerçekleşti ve işsizlik oranı %3,9'dan 3,7'ye düştü, açıklanan istihdam verilerinin ardından piyasalardaki volatilite de arttı ve FED’in mart ayında politika faizinde indirimlere başlayabileceğine ilişkin ihtimal tekrar %50'nin altına indi. Bugün yukarı yönlü hareketlerde ilk olarak 8.000 direnç puan seviyesini ve ardından 8.072 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.835 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.755 puan seviyesi oluşturacak.

Ekonomi ve Politika Haberleri

11 – 15 Aralık haftası veri takvimimizi linkte bulabilirsiniz.

- Cari dengenin ekim ayında 1 milyar dolar fazla vermesini bekliyoruz.

- Saat 10:00’da Ekim İşgücü İstatistikleri açıklanacak.

- Saat 10:00’da Ekim Sanayi Üretimi verileri açıklanacak.

- Hazine bugün iki ihale düzenleyecek.

- İSO Türkiye İhracat İklim Endeksi ekim ayında 48,5’e geriledi.

Şirket ve Sektör Haberleri

- ASTOR- Yatırım kararı hk.

- MPARK, QUAGR, CIMSA, YYLGD- Pay alım satım bildirim hk.

- AKFGY, CEOEM- Sermaye artırımı hk.

- AKFYE- Ana para borcu bildirimi hk.

- MHRGY, MEKAG, OYAKC- Yeni iş ilişkisi hk.

- MNDRS- YEKDEM başvurusu hk.

Piyasa Verileri

Piyasa Verileri

| PİYASALAR | |||

| Yurtiçi | Kapanış | 1 gün | 1 hafta |

| Bıst 100 | 7.913,76 | -0,82 | -1,40 |

| Bıst 30 | 8.495,44 | -1,39 | -1,74 |

| Bıst 50 | 6.956,65 | -1,14 | -1,65 |

| Bıst Tüm | 9.195,50 | -0,55 | -1,44 |

| Bıst Mali | 8.196,02 | -0,50 | -0,51 |

| Bıst Banka | 8.623,61 | -1,44 | -0,02 |

| Bıst Holding Ve Yatırım | 7.071,83 | -0,14 | -0,69 |

| Bıst Gayrimenkul Y.O. | 2.752,83 | 0,16 | 0,42 |

| Bıst Sigorta | 32.981,03 | 1,43 | -2,27 |

| Bıst Ulaştırma | 27.323,86 | -1,86 | -2,14 |

| Bıst Sınai | 12.592,22 | -0,61 | -2,26 |

| Bıst Hizmetler | 7.412,09 | -0,50 | -0,87 |

| Günlük Performans | XU100 | ||

| Piyasa Değeri (milyar dolar) | 233 | ||

| İşlem Hacmi (milyar dolar) | 2,58 | ||

| En çok yükselen 5 hisse | Kapanış | 1 gün | 1 hafta |

| Borusan Yat. Paz. | 2.812,50 | 9,97 | 18,87 |

| Akfen G.M.Y.O. | 4,58 | 7,76 | 1,10 |

| Ag Anadolu Grubu Holding | 203,00 | 6,84 | 3,57 |

| Anadolu Efes Biracılık | 118,70 | 5,98 | 6,36 |

| Otokar | 467,00 | 3,49 | 6,14 |

| En çok düşen 5 hisse | Kapanış | 1 gün | 1 hafta |

| Alarko Holding | 93,80 | -5,35 | -7,04 |

| Yeo Teknoloji Enerji Ve Endüstri | 195,50 | -4,17 | -7,48 |

| Hektaş | 21,10 | -3,65 | -7,05 |

| Koza Altın İşletmeleri | 21,94 | -3,60 | -6,72 |

| Aksa | 83,00 | -3,60 | -5,14 |

| Döviz | Kapanış | ||

| USD/TL | 28,95 | ||

| EUR/TL | 31,21 | ||

| GBP/TL | 36,46 | ||

| İletişim: | |||

| Yurtiçi Satış Operasyon | |||

| destek@tacirler.com.tr | |||

| +90 212 355 4646 |

Haberler

Haberler

Ekonomi ve Politika Haberleri

Ekonomi ve Politika Haberleri

11 – 15 Aralık haftası veri takvimimizi linkte bulabilirsiniz

Cari dengenin ekim ayında 1 milyar dolar fazla vermesini bekliyoruz

Ekim Ödemeler Dengesi İstatistikleri bugün saat 10:00’da açıklanacak. Cari işlemler dengesinin ekim ayında 1 milyar dolar fazla vermesini bekliyoruz. Foreks Haber Anketi sonuçlarına göre piyasa medyan tahmini ise cari işlemler dengesinin ekim ayında 800 milyon dolar fazla vermesi yönünde.

- 2023 yıllık cari işlemler açığının 45 milyar dolar seviyesinde oluşacağını tahmin ediyoruz. Orta Doğu’da devam eden savaşın piyasa fiyatlamaları üzerindeki etkisini yitirmesi ile birlikte pek çok finansal enstrümanda savaş primlerinin silindiğini izliyoruz. Brent petrolde de jeopolitik gerilimin yarattığı kazançlar silinirken, varil başına 80$ altına inen fiyatlar cari işlemler dengesine yönelik olumlu bir gelişme olarak ön plana çıkıyor.

- Önümüzdeki dönemde küresel enerji fiyatlarındaki gelişmelerin yanı sıra yurt içinde talep dinamiklerinde gözlemlenebilecek yavaşlamanın boyutu cari açıktaki iyileşmenin seyri açısından önemli olacak.

Saat 10:00’da Ekim İşgücü İstatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı eylül ayında %9,2 seviyesinden %9,1 seviyesine gerilerken, daha geniş tanımlı âtıl işgücü oranı ise %23 seviyesinden %21,8’e indi. İşgücüne katılma oranı ise %53,4 seviyesinden %53,2 seviyesine gerileme kaydetti.

Saat 10:00’da Ekim Sanayi Üretimi verileri açıklanacak

Ekim ayı dış ticaret verileri sanayi üretiminin söz konusu ay içerisinde zayıf bir resmi işaret etmeye devam edeceğini gösteriyor. Ara malları ithalatının ekim ayında %13,5 oranında bir yıllık düşüşü işaret ettiği izleniyor. Öte yandan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI verisi ekim ayında 49,6 seviyesinden 48,4 seviyesine inerek bu yılın en düşük seviyesine geriledi. İmalat PMI’ın ekim ayında üst üste dördüncü ayında da 50 eşik değerin altında kaldığı dikkat çekerken, veri ile birlikte açıklanan notta iç ve dış talebin genel olarak zayıf seyrettiği ifade edildi.

- Bu yılın üçüncü çeyreğinde GSYİH’nın yıllık bazda %5,9 oranında güçlü bir büyüme kaydetmesinin ardından yılın son çeyreğinde büyümede yavaşlamanın ön plana çıkmasını bekliyoruz. 2023 yıl sonu büyüme beklentimiz %4 seviyesinde.

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 5 yıl vadeli sabit kuponlu ve 7 yıl vadeli değişken faizli iki ihale düzenleyecek. Hazine ay başından bu yana düzenlediği ihalelerle birlikte şimdiye kadar toplam 52,7 milyar TL’lik bir iç borçlanma gerçekleştirdi.

- Bugünkü ihalelerin ardında Hazine yarın 5 yıl vadeli TÜFE’ye endeksli tahvil ihalesi ve 5 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve aralık ayı iç borçlanma programını tamamlayacak.

- Hazine aralık ayında 42,9 milyar TL’lik iç borç servisi karşılığında toplam altı ihale ve bir kira sertifikası doğrudan satışı ile birlikte 45 milyar TL’lik bir iç borçlanma gerçekleştirmeyi planlıyor – geri çevirme rasyosu %105 olarak planlanıyor.

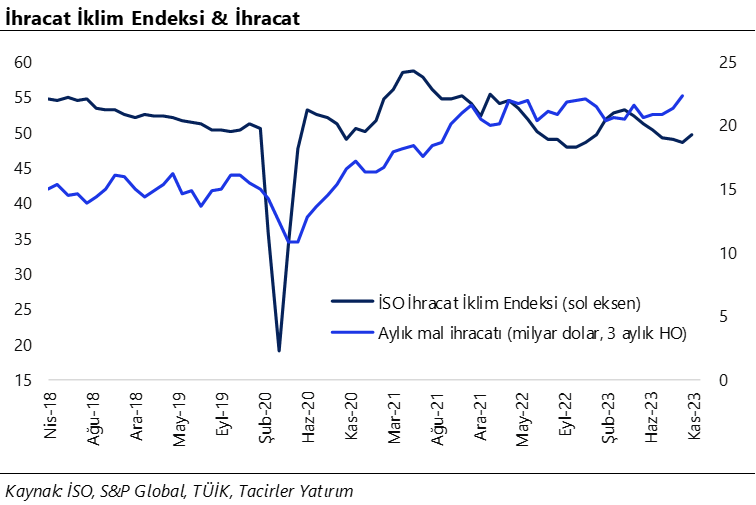

İSO Türkiye İhracat İklim Endeksi ekim ayında 48,5’e geriledi

İstanbul Sanayi Odası (İSO) Türkiye İhracat İklim Endeksi ekim ayında 49 seviyesinden 48,5 seviyesine geriledi ve üst üste üçüncü ayında da 50 eşik değerin altında kalmaya devam etti. Veri ile birlikte yayınlanan notta Türk imalat sanayi ihracatçılarının yılın son çeyreğinin başında zorlu bir talep ortamıyla karşı karşıya kalmaya devam ettiği ve son aylarda olduğu gibi zayıflığın yine büyük ölçüde Avrupa’daki ana ihracat pazarlarında süregelen yavaşlamadan kaynaklandığı vurgulandı.

- Yayınlanan notta Birleşik Krallık’ta ekonomik aktivitenin üst üste üçüncü ayda da azalma kaydettiği ifade edilirken, Almanya’da daralma eğiliminin dördüncü aya ulaştığı kaydedildi. İtalya ve Fransa’da ise üretimin son beş ay boyunca düşüş gösterdiği vurgulandı.

- Türk imalat sanayi ürünlerinin en büyük ikinci ihracat pazarı olan ABD’nin ise ekim ayında da büyümeye devam ettiği ve genişlemenin ılımlı düzeyde olmakla birlikte son üç ayın en yüksek hızında gerçekleştiği belirtildi.

- Notta talebi olumlu yönde etkileyen pazarların büyük bölümünün yine Orta Doğu’da yer aldığı ve büyümenin son dört ayın en yüksek temposuna ulaştığı Birleşik Arap Emirlikleri’nin anket paneli kapsamında en hızlı genişleyen pazar olduğu vurgulandı.

Şirket ve Sektör Haberleri

Şirket ve Sektör Haberleri

ASTOR – Astor Enerji, yüksek gerilim gaz izoleli şalt ekipmanlarının üretimini sağlamak adına yatırım anlaşması imzalamıştır. Anlaşma kapsamında öngörülen yatırım bedeli, Ar-Ge çalışmaları, teknoloji transferi, arazi, üretim tesisi ve test merkezi yapımı dahil olmak üzere yaklaşık 25 milyon USD'dir. Yatırımların 2024 yılı ikinci yarısında tamamlanması, 2025 yılında tam kapasiteye geçilmesi ile bu üretimin yıllık yaklaşık 50 milyon USD tutarında ciroya olumlu katkı sağlaması beklenmektedir.

MPARK – Medical Park, ortalama 142,27 TL fiyattan 34,5 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %8,01 düzeyine yükselmiştir.

AKFGY – Akfen Gayrimenkul’un, çıkarılmış sermayesinin %200 oranında bedelli sermaye artırımı ile 1,3 milyar TL’den 3,9 milyar TL’ye yükseltilmesi için SPK’ya yapmış olduğu başvuru onaylanmıştır.

AKFYE – Akfen Yenilenebilir Enerji, bağlı ortaklıkları tarafından 2023 yılı son çeyreğinde yapılmış olan toplam banka anapara borcu geri ödeme tutarı 7 Aralık itibarıyla yaklaşık 30,6 milyon USD'ye ulaştığını ve toplam konsolide nominal anapara banka borcu yaklaşık 310 milyon USD seviyesine düştüğünü açıklamıştır.

CIMSA – Çimsa, “Sabancı Building Solutions BV” nin %10,1’ini temsil eden yaklaşık 18,9 milyon adet payın 25,28 milyon EUR bedelle Sabancı Holding’den devralındığını açıklamıştır.

MHRGY – MHR Gayrimenkul, Ataşehir’de %55’i arsa sahiplerine %45’i şirkete olacak şekilde oransal dağılıma uygun kat karşılığı sözleşmesi imzalanmıştır.

QUAGR – Qua Granit, “Demireks Seramik” ve “Tile Space” şirketlerinin sermayesinin %10’una tekabül eden payların toplam 200 bin TL tutardan satışını gerçekleştirdiğini açıklamıştır.

YYLGD – Yayla Gıda, ortalama 15,10 TL fiyattan yaklaşık 471,6 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %0,28 düzeyine yükselmiştir.

MNDRS – Menderes Tekstil, toplam 65,1 MW kurulu gücünde enerji santralleri için YEKDEM başvurusunu tamamlamıştır.

CEOEM – Ceo Event, %100 oranında pay sahibi olduğu "Cef Fuarcılıcık" ın sermayesinin 250 bin TL'den 1 milyon TL'ye arttırılmasına karar vermiştir.

LIDER – Lider Turizm, Kasım ayında toplam tutarı yaklaşık 90,1 milyon TL olan 95 adet aracın alındığını ve toplam filonun 3.463 araca ulaştığını açıklamıştır.

MEKAG – Meka Beton, yaklaşık 1,54 milyon EUR tutarında sözleşme imzalamıştır.

OYAKC – Oyak Çimento, OYAK ile Taiwan Cement Corp. arasında imzalanan ön mutakabat sözleşmesi kapsamında görümelerin tamamlandığını ve bağlayıcı sözleşmelerin imzalandığını açıklamıştır.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

BURAK SÖZÜBİR | KRGYO | Piyasa | 30.000 | 56.00 | 7.66% | |

YYLGD | YYLGD | Geri Alım | 471.596 | 14.83 - 15.19 | 0.28% | |

ISY | BTCIM | Piyasa | 33.983 | 20.00% | ||

MPARK | MPARK | Geri Alım | 34.500 | 140.40 - 143.50 | 8.01% | |

Teknik Analiz

Teknik Analiz

USD/TRY

USD/TRY

USD/TRY

ABD’de beklentilerin üzerinde gelen tarım dışı istihdam verisinin ardından dolar endeksi değer kazanırken, GoÜ para birimleri genelinde satış ağırlıklı bir resmin ön plana çıktığı izlendi. Türk lirası ise haftanın son işlem gününde dolar karşısında %0,17 oranında düşüş kaydederek GoÜ para birimleri arasında orta sırada yer aldı. Bu görünüm altında USDTRY paritesinin günü 28,97 seviyesinden yükselişle tamamladığı gözlendi. Risk priminde ise görece olumlu seyrin devam ettiği ve Türkiye 5 yıllık CDS priminin 334,95 baz puandan 334,66 baz puana gerilediği izlendi. Kurda genel görünüm itibariyle kademeli yükseliş hareketinin etkili olmayı sürdürdüğünü izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda USDTRY paritesinde kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

EUR/USD

Beklentilerin üzerinde gelen tarım dışı istihdam verisinin ardından dolar endeksi 103,80 seviyesinden 104,30 seviyesine doğru yükselişe geçerken, EURUSD paritesinin de 1,0724 seviyesine kadar gerilediği takip edildi. İlerleyen saatlerde kayıplarının bir kısmını telafi eden EURUSD paritesi haftanın son işlem günün 1,0763 seviyesinden kapattı. Parite cuma günkü geri çekilme hareketi ile birlikte 100 günlük ortalama çizgisi altına sarksa da kapanışı bu ortalama üzerinde gerçekleştirmeyi başardı. Kısa vadeli görünüm açısından bugün itibariyle 1,0760 seviyesinden geçen 100 günlük hareketli ortalamayı yakından izlemeye devam ediyoruz. Paritenin bu ortalama üzerinde tutunmaya devam etmesi durumunda mevcut seviyelerden yönünü yeniden yukarı dönmesi beklenebilir. Bu ortalamanın aşağı yönlü kırılması ise düşüş eğiliminin 1,07 seviyesi altına doğru devam etmesine yol açabilir. Genel görünüm itibariyle ise Euro Bölgesi ekonomisindeki zayıf görünüm nedeniyle Avrupa Merkez Bankası’nın 2024’te Fed’den daha erken faiz indireceği beklentimiz ve ABD ekonomisinin bulunduğu güçlü konum ve faiz indirimlerinin gündeme gelme sebebinin efektif sıkılaşmanın önüne geçmek olacağı öngörümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz. Kısa vadeli teknik seviyelere bakacak olursak paritede 100 GHO’ya denk gelen 1,0760 seviyesi ilk destek konumundayken, bu seviye altında 1,07, 1,0675 ve 1,0625 destekleri yer alıyor. Yukarıda ise 1,0820, 1,1875 ve 1,0915 kısa vadeli direnç konumunda.

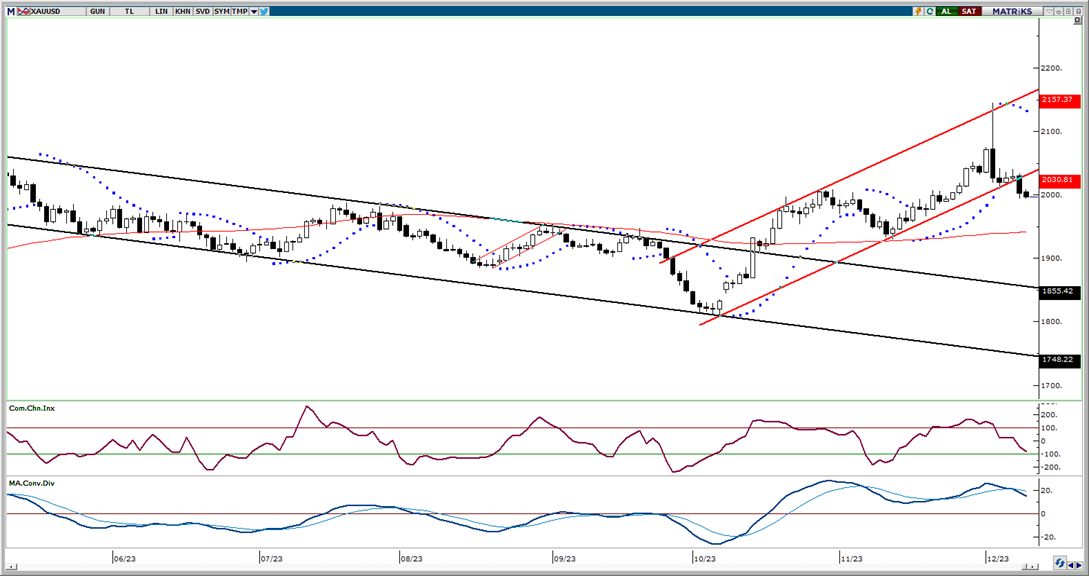

XAU/USD

XAU/USD

XAU/USD

Cuma günü ABD’den gelen güçlü tarım dışı istihdam verisinin ardından değerli metallerdeki ralli havasının sekteye uğradığı ve altın ve gümüş fiyatlarının satış baskılarına maruz kaldığı takip edildi. Haftanın son işlem gününde 2000$ seviyesi altına sarkan ve 1994,80$ seviyesine kadar inen ons altın, kısa vadeli yükseliş kanalını da aşağı yönlü kırmış oldu. Son dönemde piyasalarda artan “Fed’in erken faiz indirimi” beklentilerinin aşırı bir fiyatlamayı beraberinde getirdiğini ve bu durumun düzeltme ihtimalini artırdığını ifade ediyorduk. Son dönemde görülen “aşırı” fiyatlamalar sonrasında bir süre değerli metallerde zayıf bir seyir ön plana çıkabilir. Bu sabah saatlerinde 1996$ seviyesinden işlem gören ons altında kanal kırılması sonrasında düşüşü eğiliminin korunabileceği görüşünde olmakla birlikte, aşağıda 1990$, 1980$ ve 1975$ desteklerinin takip edilmesi gerektiği görüşündeyiz. Bu seviyelerin çok daha altında bulunan ve 1940$ seviyesinden geçen 100 günlük ortalamanın ise düşüşlerin hızlanması durumunda orta vadeli güçlü bir destek konumunda yer aldığını belirtmekte fayda var. Yukarı yönlü hareketlerde ise 2000$, 2010$ ve 2020$ dirençleri izlenecek.

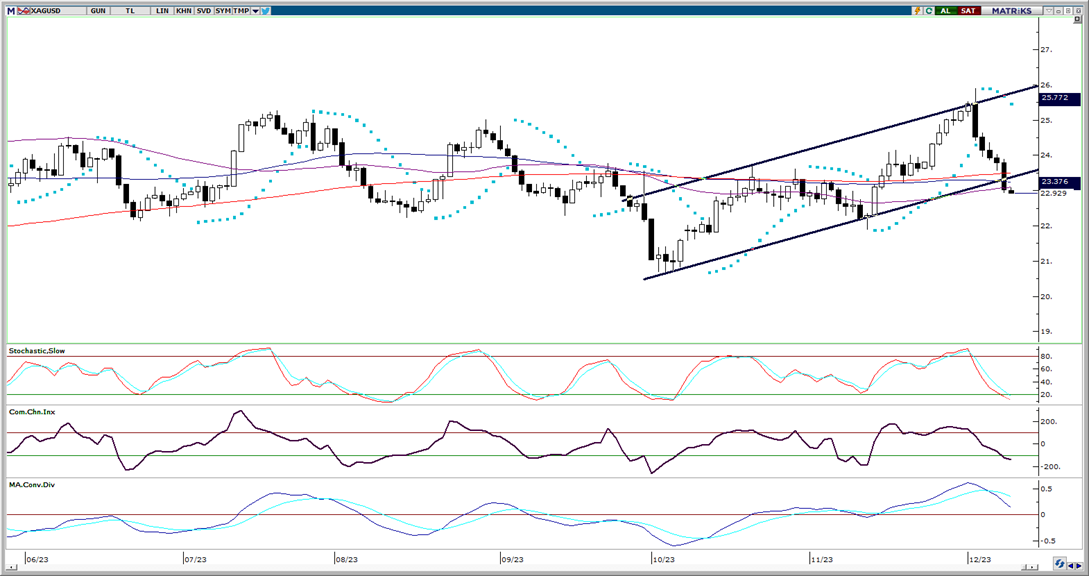

XAG/USD

XAG/USD

XAG/USD

Değerli metallerde düzeltme hareketi etkili olmaya devam ederken, cuma günü ABD’den gelen güçlü tarım dışı istihdam verisinin ardından gümüşteki gerilemenin 23$ seviyesi altına doğru hızlandığı takip edildi. 200, 100 ve 50 günlük hareketli ortalama (GHO) yığınını oluşturduğu destek bölgesini aşağı yönlü kıran ve kısa vadeli yükseliş kanalının da altına sarkan gümüş, 22,94$ seviyesine kadar inmesinin ardından günü 23,02$ seviyesinden düşüşle tamamladı. Gümüşte kısa vadeli görünümde bugün itibariyle 23,10$ seviyesinden geçen 50 GHO, 23,25$ seviyesinden geçen 100 GHO ve 22,95$ seviyesinden geçen 200 GHO kısa vadeli önemli bir direnç bölgesi olarak ön plana çıkıyor. Yeniden yükseliş eğiliminden bahsedebilmemiz için bu ortalamalar üzerinde kalıcı bir hareket görmemiz önem arz ediyor. Aşağıda ise 22,65$, 22,35 ve 22$ seviyeleri destek konumunda yer alıyor. Son dönemde piyasalarda artan “Fed’in erken faiz indirimi” beklentilerinin aşırı bir fiyatlamayı beraberinde getirdiğini ve bu durumun düzeltme ihtimalini artırdığını ifade ediyorduk. Son dönemde görülen “aşırı” fiyatlamalar sonrasında bir süre değerli metallerde zayıf bir seyir ön plana çıkabilir.

{kind=link}

{kind=link}