20.11.2023

Günlük Bülten

Tacirler Yatırım

Piyasa Yorumu

Haftanın ilk işlem gününde, global piyasalarda zayıf bir veri akışı var. Türkiye saati ile 18.00’da ABD Öncü Endeks verilerini alacağız. 21.45'te İngiltere Merkez Bankası Başkanı Bailey'nin konuşmasını takip edeceğiz. Geçen haftanın son işlem gününde, ABD Borsaları ve ABD Devlet Tahvil Getirileri kararsız görünümünü sürdürürken, ABD Dolar Endeksi yaklaşık %0.5 değer kaybetti. Yeni güne başlarken, Asya Borsalarında karışık seyir izleniyor.

Haftayı pozitif kapatan Bist-100 endeksi, son işlem gününde %0,93 artışla 7.853,36 puan seviyesinden günlük kapanış gerçekleştirdi ve toplamda 78,6 milyar TL işlem hacmi gerçekleşti. Sektör endeksleri arasında en çok getiri sağlayan %4,70 kazançla sigorta sektör endeksi olurken, en çok zarar eden ise %1,38 kayıpla turizm sektör endeksi oldu. Bugün yukarı yönlü hareketlerde ilk olarak 7.932 direnç puan seviyesini ve ardından 8.010 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.775 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.695 puan seviyesi.

Ekonomi ve Politika Haberleri

20 – 24 Kasım haftası veri takvimimizi linkte bulabilirsiniz.

- Piyasa yıl sonu medyan enflasyon tahmini %67,2 oldu.

- Eylül kısa vadeli borç stoku 163,3 milyar dolar olarak açıklandı.

Şirket ve Sektör Haberleri

- ANGEN- İhale bildirimi hk.

- ARASE, LKMNH, TMSN- 3Ç23 finansal sonuçları hk.

- CVKMD, ORGE- Yeni iş ilişkisi hk.

- EGSER- Bedelsiz sermaye artırımı hk.

- ISMEN- İştirakın faaliyete başlaması hk.

- LOGO- Pay geri alımı hk.

Piyasa Verileri

Piyasa Verileri

Haberler

Haberler

Ekonomi ve Politika Haberleri

Ekonomi ve Politika Haberleri

20 – 24 Kasım haftası veri takvimimizi linkte bulabilirsiniz

Piyasa yıl sonu medyan enflasyon tahmini %67,2 oldu

TCMB kasım ayı Piyasa Katılımcıları Anketi yayınlandı. Kasım ayı anket sonuçlarına baktığımızda enflasyon beklentilerindeki kötüleşmenin durulduğu ve beklentilerde aşağı yönlü bir revizyonun olduğu görülüyor. Buna göre; 2023 yıl sonu enflasyon beklentisi %68,01’den %67,23’, 12 ay ve 24 ay ileriye yönelik enflasyon tahminleri ise sırasıyla %45,28’den ve %25,82’den’dan %43,94’e ve %25,09’a indi. Kurum olarak 2023 ve 2024 yıl sonu TÜFE beklentilerimiz sırasıyla %70 ve %43 seviyesinde.

- Bu enflasyon görünümü altında piyasa katılımcıları 23 Kasım Perşembe günü gerçekleştirilecek Para Politikası Kurulu (PPK) toplantısında politika faizinin %37,8’e yükseltilmesini bekliyorlar. Kurum olarak, piyasa beklentilerine paralel olarak, PPK’nın kasım toplantısında politika faizini 250 baz puan artırarak %35 seviyesinden %37,5 seviyesine yükseltmesini bekliyoruz. PPK’nın kasım ve aralık aylarında 250’şer baz puanlık artırıma gitmesini ve yıl sonunda politika faizinin %40 olmasını bekliyoruz.

- Büyüme ve cari işlemler tarafında ise: 2023 büyüme tahmini %4,1 olarak korunurken, 2024 büyüme tahmini ise %3,4’ten %3,3’e geriledi. 2023 yıl sonu cari açık beklentisinin ise 45,9 milyar dolardan 45,7 milyar dolara sınırlı bir gerileme kaydettiğini izliyoruz. Katılımcılar 2024 yılında ise 34,7 milyar dolarlık bir cari açık bekliyor.

Ayrıntılı rapor için tıklayınız.

Eylül kısa vadeli borç stoku 163,3 milyar dolar olarak açıklandı

Eylül kısa vadeli dış borç stoku, 2022 yıl sonuna göre %9,6 oranında artışla 163,3 milyar dolar olarak açıklandı. Burada özellikle yakından takip ettiğimiz rakam “kalan vadeye göre kısa vadeli borç stoku”. Diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçlar. Söz konusu rakam Eylül 2023 itibariyle 211 milyar dolar seviyesinde. Vadesine bir yıl ve daha kısa kalan dış borçlardan, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 194,8 milyar dolar olduğu görülüyor. Bu rakama önümüzdeki 12 aylık cari açık beklentisini de ekleyerek Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını eylül ayı itibariyle 215 milyar dolar civarında hesaplıyoruz.

Şirket ve Sektör Haberleri

Şirket ve Sektör Haberleri

ANGEN – Anatolia, 17,2 milyon TL bedelle katılmış olduğu ihaleyi kazanmıştır. Tutar, 12 aylık gelirlerinin yaklaşık %14’üne tekabül etmektedir.

ARASE – Doğu Aras Enerji, 3Ç23 finansal sonuçlarını 1,34 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %1759, çeyreklik bazda ise %298 oranında artış kaydetti.

CVKMD – CVK Maden, 5,4 milyon EUR tutarında sözleşme imzalamıştır.

EGSER – Ege Seramik, çıkarılmış sermayesini nakden karşılanmak suretiyle %100 oranında bedelsiz sermaye artırımı ile 360 milyon TL’den 720 milyon TL’ye yükseltilmesi için SPK’ya başvuruda bulunmuştur.

ISMEN – İş Menkul Değerler, sermayesinin tamamı şirkete ait olacak şekilde kurulacak olan varlık kiralama şirketine ilişkin ticaret sicili kaydını gerçekleştirmiştir.

LKMNH – Lokman Hekim, 3Ç23 finansal sonuçlarını piyasa beklentisinin %8 altında 32 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %52, çeyreklik bazda ise %88 oranında artış kaydetti.

LOGO – Logo Yatırım, ödenmiş sermayenin %10’unu aşmayacak düzeyde, azami 400 milyon TL tutarında geri alım kararı almıştır.

ORGE – Orge Elektrik, toplam tutarı yaklaşık 494 milyon TL olan 2 adet yeni sözleşme imzalamıştır.

TMSN ¬ Tümosan, 3Ç23 finansal sonuçlarını 564 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %290, çeyreklik bazda ise %82 oranında artış kaydetti.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

BURAK SÖZÜBİR | KRGYO | Piyasa | 93,000 | 45,88 - 47,50 | %7,62 | |

LOGO | LOGO | Geri Alım | 43,482 | 73,45 - 74,50 | % 4,90 | |

MPARK | MPARK | Geri Alım | 10,00 | 164,40 – 170,00 | %7,53 |

Teknik Analiz

Teknik Analiz

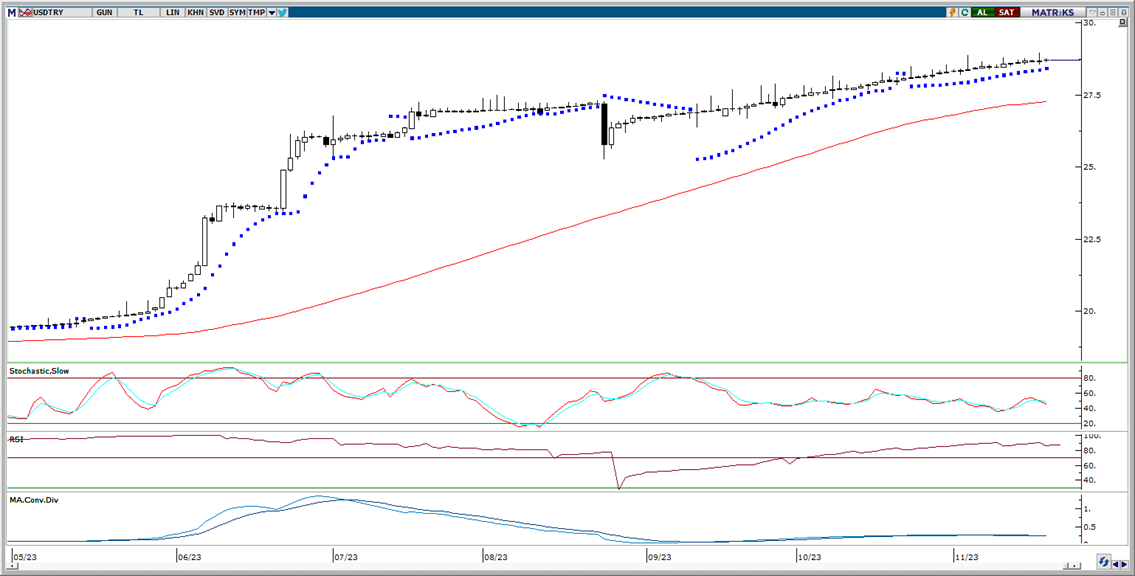

USD/TRY

USD/TRY

Haftanın son işlem gününde dolar endeksindeki düşüş hareketi 104 seviyesi altına doğru genişlerken, GoÜ para birimleri genelinde alış ağırlıklı bir resim ön plandaydı. Türk lirasının ise dolar karşısında %0,15’lik düşüşle alt sıralarda yer alarak negatif ayrıştığı izlendi. USDTRY paritesinin ise gün içerisinde 28,77 seviyesini test etmesinin ardından günü 28,70 civarından tamamladı. Türkiye 5 yıllık CDS primi ise 350 baz puanın altına inerek 347,26 baz puandan günü tamamladı. USDTRY paritesinde kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

Haftanın son işlem gününde dolar endeksindeki gerileme 103,81 seviyesine kadar genişlerken, EURUSD paritesinin ise 1,09 seviyesi üzerine çıktığı ve 1,0914 seviyesini test etmesinin ardından günü 1,0908 seviyesinden yükselişle tamamladığı takip edildi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda EURUSD paritesinde kısa vadeye ilişkin olarak 1,0775 – 1,10 bandını ön plana çıkarmaya devam ediyoruz. 1,10 seviyesi öncesinde ara direnç seviyeleri olarak 1,0875, 1,0915 ve 1,0970 dirençleri izlenecekken, 1,0775 desteği öncesinde ise 1,0820 ara seviyesi ara destek seviyesi olarak karşımıza çıkıyor. Avrupa genelinde derinleşen stagflasyon sinyalleri ve Avrupa Merkez Bankası’nın zayıflayan büyüme dinamikleri çerçevesinde 2024’te faiz indirimlerini diğer merkez bankalarına kıyasla daha erken gündeme getirebileceğine ilişkin beklentimiz çerçevesinde önümüzdeki dönemde pariteye yönelik risklerin aşağı olduğunu düşünüyoruz. Bu çerçevede, daha orta vadeye ilişkin olarak, euronun dolar karşısındaki kazançlarını korumakta zorlanabileceği görüşündeyiz.

XAU/USD

XAU/USD

Cuma günü dolar endeksi ve ABD 10 yıllıklarda hızlanan düşüş hareketi ile birlikte ons altının öğle saatlerinde 1993$ seviyesi üzerine kadar yükseldiği takip edildi. Günün ikinci yarısında kazançların silen ons altın, günü 1977,46$ seviyesinden sınırlı bir düşüşle tamamladı. Teknik görünümü incelediğimizde ons altının bugün itibariyle 1930$ seviyesinden geçen 100 günlük hareketli ortalaması üzerinde tutunmaya devam edebileceği görüşündeyiz. Fed’in faiz artırımlarını noktaladığı ve alternatif getirilerde zirve seviyelerin geride kaldığı yönündeki beklentimize paralel olarak ons altında kademeli bir yükseliş eğiliminin etkili olmasını beklemekteyiz. Yukarıda 2000$ seviyesi güçlü direnç konumunda yer alıyor. Bu seviyeye yakınsamalarda dönem dönem tepki satışlarının etkili olması beklenebilecekken, alternatif getirilerdeki gerilemenin devam edebileceği beklentimiz çerçevesinde önümüzdeki dönemde fiyatların bu seviye üzerine yerleşebileceğini değerlendiriyoruz. Bu sabah saatlerinde 1981$ seviyesinden işlem gören ons altında kısa vadeli teknik seviyelere baktığımızda yukarıda 1990$ ve 2000$ seviyeleri ilk direnç noktaları olarak ön plana çıkarken, aşağıda ise 1980$, 1975$ ve 1965$ seviyeleri kısa vadeli destek konumunda bulunuyor.

XAG/USD

XAG/USD

Cuma günü 24,14$ seviyesine kadar yükselerek son iki ayın zirvesine tırmanan gümüş, günün ilerleyen saatlerinde kazançlarını sildi ve 23,73$ seviyesinden kapandı. 50,100 ve 200 günlük ortalamaların oluşturduğu direnç bölgesini aşması sonrasında beklentimize paralel olarak yükseliş eğilimini hızlandıran gümüşte yükseliş potansiyelinin korunduğu görmekteyiz. Yukarı yönlü hareketin devam etmesi durumunda 23,80$, 24$ ve 24,30$ dirençleri takip edilecek. Olası geri çekilmelerde ise 23,50$ ve 100 ve 200 günlük ortalamasın oluşturduğu 23,20$ – 23,30$ destek bölgesi yakından izlenecek.

{kind=link}

{kind=link}