16.06.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.85 MBGüne Başlarken

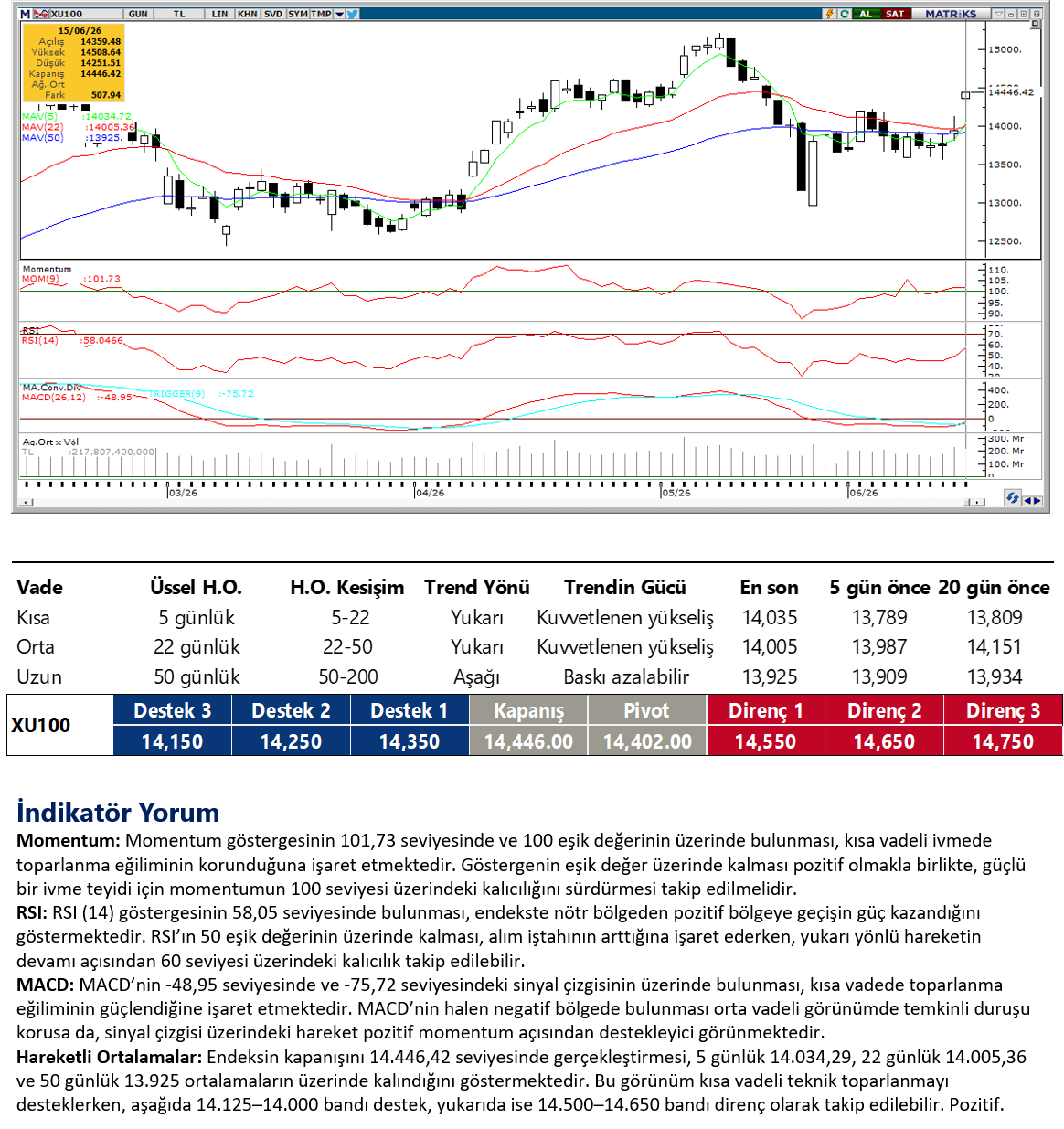

Günaydın. ABD ve İran arasında mutabakat zaptı imzalandı, bu hafta teknik görüşmelerin başlaması, Cuma günü resmi imzaların atılması, sonrasında da iki aya yakın biz müzakere süreci bekleniyor. Hürmüz Boğazı’nın mayınlardan arındırılması ve gemi geçişlerinin tam olarak başlaması da biraz zaman alacak gibi görünüyor. Dün 82 dolara kadar gerileyen aktif Brent tipi ham petrol fiyatları bu sabah hala 82 dolar seviyesinde. Burada gevşemenin hız kesmesiyle beraber borsalarda da yatay bir görünüm izliyoruz. ABD ve Avrupa vadelileri yatay, Asya borsaları ise karışık ancak genel olarak moralli. Borsa İstanbul’da dün yüksek para girişi ve yabancı alımları ile hedef bölge olarak paylaştığımız 14.450 / 14.650 test edildi, kapanış ise %3,6 yukarıda olacak şekilde 14.446 seviyesinden gerçekleşti. Endekse en fazla pozitif katkı sağlayan ilk beş şirket DSTKF, THYAO, BIMAS, AKBNK, ASTOR; endekse negatif etki edenler ise TUPRS, PASEU, KUYAS, ENERY, TKFEN oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise AKBNK, SAHOL, MGROS, THYAO, TCELL, FROTO, SISE, YKBNK, EKGYO ve SASA. Bugün, dışarıdaki momentum kaybına paralel BIST’te de bir ivme kaybı bekliyoruz. Olası bir realizasyon durumunda 14.250 desteği takip edilebilir, bu seviye altında dün oluşan boşluk bölgesi bir risk ve 13.900 / 14.000 bölgesi sonraki destek alanı olacaktır. 14.650 üzerinde ise 14.900 ve 15.200 dirençleri takip edilmeli. Günün ajandasında içeride perakende satışlar ve konut fiyatları, ABD’de de yine konut sektör verileri ile aktivite endeksleri izlenecek. Son olarak, Türkiye 5 yıl vadeli CDS primleri güne 219 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ARDYZ: Ard Yazılım, Pakistan merkezli CMC ile e-Devlet, dijital dönüşüm, yapay zekâ, siber güvenlik ve savunma sanayi yazılımları alanlarında iş birliğini öngören bir Mutabakat Zaptı imzaladığını duyurdu.

DESA: Desa Deri, Aqua Florya AVM'deki (Bakırköy / İstanbul) mağazasını Yönetim Kurulu kararıyla 14 Haziran tarihinde kapattığını açıkladı.

ALKLC: Altınkılıç Gıda, Irak pazarındaki satış ve dağıtım faaliyetlerini geliştirmek amacıyla Irak merkezli AL JAMEEL COMPANY ile iş birliği anlaşması imzaladığını açıkladı. Anlaşmanın ihracat ve yurt dışı satış gelirlerine katkı sağlaması bekleniyor.

VBTS kapsamında, AVHOL ve TERA paylarında 16 Haziran - 14 Temmuz arasında açığa satış ve kredili işlem yasağı uygulanacaktır.

YIGIT: Şirket, 2025 yılı karından pay başına yaklaşık 0,22 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,9 düzeyindedir.

THYAO: Şirket, Peru'nun başkenti Lima'ya tarifeli sefer başlatılmasına karar verdiğini açıkladı.

EUPWR: Şirket, yaklaşık 1 milyon USD tutarında sipariş aldığını açıkladı.

ASTOR: Şirket, daha önce duyurulan ve sermayenin %20’sine karşılık gelen 199,6 milyon adet payın Feridun Geçgel’den Enver Geçgel’e devrine ilişkin olarak, işlemin aile içi pay devri niteliğinde olduğunu, halka açıklık oranı, yönetim kontrolü, likidite yapısı ve şirket hedeflerinde herhangi bir değişiklik yaratmadığını açıkladı. Ayrıca, paylara ilişkin satmama taahhütlerinin geçerliliğini koruduğu belirtildi.

DSTKF: Tera Yatırım, daha önce duyurduğu ve DSTKF sermayesinin %0,83’üne karşılık gelen 2,75 milyon adet payın Tera Yatırım Bankası’na toptan satış işleminin, alıcı tarafın muhtemel kredi risk limit aşımını önlemek amacıyla iptal edildiğini açıkladı.

TRGYO: Şirket, Başakşehir'deki toplam 45,6 bin metrekare büyüklüğündeki arsalarını 1,2 milyar TL bedelle sattığını ve satıştan yaklaşık 1,0 milyar TL kar elde ettiğini açıkladı.

AKSEN: Şirket, Şanlıurfa'da 50 MW kurulu güç ve 62 MWh depolama kapasitesine sahip Türkiye'nin ilk müstakil elektrik depolama tesisinin ticari işletmeye başladığını açıkladı.

ANELE: Şirket tarafından talep edilen özel durum açıklamasının KAP'ta yayımlanmasının ardından, ANELE pay sırası dün saat 13:00 itibarıyla yeniden işleme açıldı.

GLYHO: Şirket, Denizli'de geliştirdiği konut projesi kapsamında kat karşılığı 48 bölüm için inşaat sözleşmesi imzaladığını açıkladı.

ADGYO: Şirket, İzmir’deki arsası üzerinde bulunan 1 milyar TL tutarındaki ipoteğin, ilgili kredilerin tamamen kapatılması sonrasında kaldırıldığını açıkladı.

CVKMD: Şirket, bağlı ortaklığı Orta Truva Madencilik'e ait maden sahalarındaki yatırımların hızlandırılması amacıyla stratejik bir ortakla görüşmelere başladığını ve yatırımcı tarafından 6,5 milyon USD tutarında avans ödemesi yapıldığını açıkladı.

PASEU: Şirketin %55 payla yer aldığı ortak girişim, Tekirdağ Çeşmeli Limanı'nın 45 yıllık işletme hakkı ihalesinde en yüksek ikinci teklifi verdiğini açıkladı.

ALGYO: Şirket, mevcut 2 milyar TL olan sermayesini %200 oranında bedelli artırımla 6,1 milyar TL'ye çıkarma kararı aldığını açıkladı.

AKSA: Emniyet Ticaret, 8,1 milyon adet AKSA payı alımı gerçekleştirdiğini açıkladı. İşlem sonrası şirketteki pay oranı %25,40 oldu.

Ekonomi ve Politika Haberleri

Hazine bugün tahvil ihalesi ve doğrudan satış düzenleyecek

Hazine ve Maliye Bakanlığı bugün 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 1 yıl vadeli TLREFK’ya endeksli kira sertifikası doğrudan satışı düzenleyecek. Hazine, dün düzenlediği 8 ay vadeli kuponsuz ve 2 yıl vadeli sabit kuponlu tahvil ihalelerinde ROT satışlar (74,8 milyar TL) dahil 104,1 milyar TL’lik iç borçlanmaya giderken, ihalelere güçlü talep geldi. 8 ay vadeli kuponsuz ihalede talep / satış rasyosu 3,38x ile güçlü bir seviyede gerçekleşirken, ihalede ortalama bileşik getiri %42,33 oldu. 2 yıl vadeli sabit kuponlu tahvil ihalesinde de talep / satış rasyosu 3,21x ile güçlü talebe işaret ederken, ortalama bileşik getiri %41,93 seviyesinde gerçekleşti. Dün gerçekleşen ihalelerle birlikte Hazine’nin bu ayki toplam iç borçlanma miktarı 397,3 milyar TL’ye ulaştı. Hazine ve Maliye Bakanlığı’nın 3 aylık (Haziran – Ağustos 2026) iç borçlanma stratejisi çerçevesinde, haziran ayı içerisinde 555 milyar TL’lik itfa karşılığında toplam 543,8 milyar TL’lik iç borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %98. Ay başından bu yana toplam 397,3 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bugün gerçekleştireceği ihale ve doğrudan satışta yaklaşık 147 milyar TL’lik borçlanmaya gitmesi beklenebilir.

Saat 10:00’da mayıs Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) nisan ayında aylık %1,8 ve yıllık %26,6 artarak 223,4 seviyesine yükselirken, reel bazda ise yıllık %4,3 düşüş kaydetti. Hatırlanacağı üzere KFE’de reel yıllık değişim kasım ayında %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Bu çerçevede nisan verisi, konut fiyatlarının enflasyon karşısında değer kaybetmeye devam ettiğini ortaya koyuyor. Yeni Kiracı Kira Endeksi (YKKE) ise nisan ayında aylık %1,7 ve yıllık %31,7 artışla 309,4 seviyesine yükselirken, reel bazda ise yıllık %0,5 düşüş kaydetti. Böylelikle YKKE, Ocak 2020’den bu yana ilk defa yıllık bazda reel olarak daraldı. Bu görünüm, konut piyasasında nominal fiyat artışlarının sürmesine rağmen reel getirinin zayıf kaldığına işaret ediyor. Özellikle sıkı parasal duruşun korunması, krediye erişimde devam eden kısıtlar ve yüksek finansman maliyetleri konut talebini baskılarken, enflasyondaki yüksek seyir nominal fiyatları yukarı taşımayı sürdürüyor. Öte yandan YKKE’nin uzun bir aranın ardından ilk kez reel bazda daralma kaydetmesi, kira enflasyonundaki yukarı yönlü ivmenin görece zayıflamaya başladığına işaret ediyor.

Bütçe açığında yüksek seviyeler korunuyor

Merkezi yönetim bütçesi mayısta 298,2 milyar TL, faiz dışı denge ise 169,3 milyar TL açık verdi. Böylece merkezi yönetim bütçesi Ocak – Mayıs döneminde kümülatif olarak 1,1 trilyon TL açık verirken, 12 aylık kümülatif bütçe açığı 1,7 trilyon TL’den 2,2 trilyon TL’ye yükseldi. Mayıs ayında bütçe açığının yüksek seyretmesinde, gelir vergisi tevkifatındaki sert düşüş ve geçtiğimiz yıl yeniden yürürlüğe alınan dördüncü geçici vergi uygulamasının kurumlar vergisi tahsilatında yarattığı olumsuz baz etkisi belirleyici oldu. Nisan ve mayısta eşel mobil kaynaklı ÖTV kaybı belirginleşirken, petrol fiyatlarındaki geri çekilme önümüzdeki dönemde bütçe üzerindeki bu maliyetin kısmen telafisine imkân sağlayabilir. Bu çerçevede, haziran ayından itibaren akaryakıt ÖTV gelirleri üzerindeki baskının azalabileceğini ve bütçeye ilişkin aşağı yönlü risklerin bir miktar hafifleyebileceğini değerlendiriyoruz. Kurum olarak 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

Sanayi üretimi nisanda aylık %3,7, yıllık %6 artış kaydetti

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi nisanda aylık bazda %3,7 artış kaydederken, takvim etkisinden arındırılmış yıllık sanayi üretimi ise %6 yükseldi. Sanayi üretimindeki artış imalat sanayindeki güçlenmeden kaynaklanırken, madencilik ve taş ocağı (aylık %0,8, yıllık -%2,8) ile elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı (aylık -%2,8, yıllık %1,8) sektörlerinde zayıf bir performans izlendi. Bu görünüm, nisan ayında izlenen güçlü artışın sanayi genelinde homojen bir toparlanmaya işaret etmekten ziyade, belirli sektörlerdeki yüksek üretim performansından beslendiğini gösteriyor. Kullanım grupları bazında özellikle sermaye malı üretimindeki aylık %12,3 ve yıllık %19,3’lük yükseliş sanayi üretimindeki artışta belirleyici oldu. Ara malı kaleminde kaydedilen yıllık %5,1’lik artış da üretim zincirindeki ivmelenmenin sürdüğüne işaret etti. Enerji kaleminde ise aylık %3,1’lik düşüş yaşanırken, buradaki yıllık artış ise %1’e geriledi. Yakından takip ettiğimiz ve savunma sanayii ürünlerini de içeren diğer ulaşım araçları imalatı, volatil yapısının da etkisiyle nisan ayında aylık ve yıllık bazda sırasıyla %83,8 ve %92,2 oranında güçlü artışlar kaydederken, bir diğer oynak kalem olan yüksek teknoloji üretimi de aylık %3,4 ve yıllık %36,8 yükseldi. Mayıs ayı öncü verilerine baktığımızda, İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI mayısta 45,7’den 49,8’e yükselerek Mart 2024’ten bu yana en yüksek düzeyine ulaştı. Ancak, mayıs ayında PMI’da izlenen toparlanmanın kısmen ihtiyati stok birikiminden kaynaklanmış olabileceğini ve iyileşmenin sürdürülebilirliği konusunda temkinli olunması gerektiğini düşünüyoruz. 2026 büyüme tahminimizi %3,2 seviyesinde koruyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Bu sabah itibariyle 46,29 seviyesinde işlem gören parite için teknik göstergeler ve temel dinamikler kısa vadede kademeli yükseliş eğiliminin devam etmesinin muhtemel olduğuna işaret ediyor. Kurda 46,15, 46,09 ve 46 seviyeleri destek, 46,30 ise direnç konumunda bulunuyor.

EUR/TRY

EURTRY paritesi bu sabah 53,64 seviyelerinde işlem görürken, yukarı yönlü seyrini koruyor. Teknik göstergeler kısa vadede 53,15 – 54,50 aralığında bir fiyat hareketini destekliyor. Bununla birlikte, yakın dönemde 53,15 seviyesinin altına yerleşen kalıcı bir düşüş senaryosu zayıf görünüm sergiliyor. Kurda 53,55 ve 53,30 seviyeleri destek olarak izlenecekken, yukarıda ise 53,80 direnç konumunda yer alıyor.

XAU/USD

Yükselen kanalın alt bandını test eden altın için teknik göstergeler, fiyatın kısa vadede 4.000$ seviyesi üzerinde tutunmayı sürdürebileceğini gösteriyor. Ancak yükseliş hareketinin devamlılığı açısından, bugün itibarıyla 4.460$ seviyesinde bulunan 200 günlük hareketli ortalamanın üzerine çıkılması önemini koruyor. Teknik görünüm yakın vadede 4.000$ – 4.460$ aralığını temel hareket bandı olarak öne çıkarıyor. 4.460$ seviyesinin aşılması durumunda ise yükseliş eğilimi ivme kazanabilir. Altında 4.260$, 4.180$ ve 4.135$ seviyeleri destek, yukarıda ise 4.350$, 4.380$ ve 4.440$ seviyeleri direnç konumunda bulunuyor.

XAG/USD

ABD–İran hattındaki tansiyonun düşebileceğine yönelik beklentiler, tahvil faizleri ve dolar endeksinde geri çekilmeyi beraberinde getirirken, bu görünüm gümüş fiyatlarını destekliyor. Bu sabah 200 günlük ortalamasının bulunduğu 70$ seviyesinin altında fiyatlanan gümüşte, trend ve momentum göstergeleri yukarı yönlü eğilimin sürdüğünü gösteriyor. Teknik görünümde 72,45$, 75,50$ ve 78,90$ seviyelerinde bulunan 20, 50 ve 100 günlük hareketli ortalamalar önemli direnç noktaları olarak izleniyor. Bu bölge öncesinde 71,40$ seviyesi ara direnç olarak takip edilecek. Aşağıda ise 69$ ve 67$ seviyeleri destek konumunda bulunuyor.

{kind=link}

{kind=link}