15.06.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.87 MBGüne Başlarken

Günaydın. Küresel piyasalar, yeni haftaya ABD ile İran arasında anlaşma iyimserliği ile başlıyor. Resmi anlaşma metninin 19 Haziran Cuma günü İsviçre’de imzalanması bekleniyor. Petrol fiyatlarında %4’e varan düşüşler ve ABD, Avrupa vadelileri ile Asya borsalarına gelen alımlar yatırımcıların anlaşmaya ikna olduklarını gösteriyor. Fed’den ilk faiz artırım tahminlerinin Aralık 2026’dan Nisan 2027’ye ötelenmesi ise altın ve gümüş fiyatlarını yukarı çekiyor. Borsa İstanbul’da Cuma günü %1,4 artışla 13.938 puana yükselen BIST 100 endeksine en fazla pozitif katkı sağlayan ilk beş şirket AKBNK, YKBNK, THYAO, SAHOL, ISCTR; endekse negatif etki edenler ise ASTOR, ASELS, RALYH, TUPRS, PASEU oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise AKBNK, SAHOL, YKBNK, EREGL, ISCTR, GARAN, EKGYO ve TCELL. BIST’te bu sabah 14.100 / 14.200 direnç bölgesine yönelim bekliyoruz. Bu bölge üzerinde ise 14.450 / 14.650 bölgesi hedeflenebilir. CDS’lerde de gerileme görmemiz ve Haziran ayında %1’e yakın düşük bir enflasyon beklentisi ile TCMB’nin Ağırlıklı Ortalama Fonlama Maliyeti’ni 23 Temmuz PPK öncesinde %40’lardan %37’ye yaklaştırma ihtimali nedeniyle XBANK Bankacılık endeksinin bir süre daha BIST 100’e görece pozitif ayrışmasını bekleriz. Ek olarak, Cuma günü de etkili olan para girişi ve yabancı alımları da devam edebilir. Günün ajandasında içeride, Avrupa’da ve ABD’de sanayi üretim verileri takip edilecek. Haftanın devamında Kevin Warsh başkanlığında ilk kez toplanacak olan Fed faiz kararı ve karar sonrası açıklamalar izlenecek. Son olarak, Türkiye 5 yıl vadeli CDS primleri güne 229 baz puandan başlıyor.

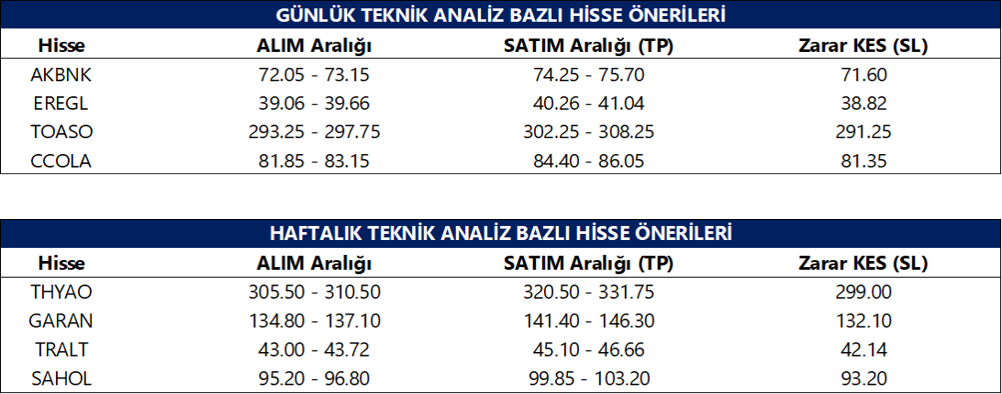

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

Otomotiv Sanayii Derneği (OSD), mayıs ayına ilişkin otomotiv verilerini açıkladı.

- Ocak-mayıs döneminde toplam otomotiv üretimi yıllık bazda %10 azalarak yaklaşık 539 bin adet oldu. Otomobil üretimi ise %20 düşüşle 301 bin adede geriledi. Traktör dahil toplam üretim ise 547 bin adet seviyesinde gerçekleşti.

- Ocak-mayıs döneminde ticari araç üretimi %6, ağır ticari araç üretimi %8, hafif ticari araç üretimi ise %6 artış kaydetti.

- Mayıs ayında geçen yıla göre daha düşük iş günü sayısı, üretim ve ihracat adetleri üzerinde etkili olurken, Ocak-mayıs döneminde toplam ihracat adet bazında %15 azalışla yaklaşık 374 bin adet oldu. Otomobil tarafı ise %29 gerilerken, ticari araç ihracatı %5 artış kaydetti. Traktör ihracatı ise %20 artışla 5.149 adet olarak gerçekleşti.

SPK, Borsa İstanbul pay piyasalarında açığa satış yasağı ile kredili işlemlerde öz kaynak oranının esnek uygulanmasına yönelik tedbirlerin süresi 26 Haziran seans sonuna kadar uzattı

BULGS: Şirket, bugün pay başına 0,09 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,2 düzeyindedir.

LOGO: Şirket, bugün pay başına 0,09 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,7 düzeyindedir.

TURSG: Şirketin sermayesi bugün, %100 bedelsiz sermaye artırım kapsamında 10 milyar TL’den, 20 milyar TL’ye yükselecek.

VBTS kapsamında CELHA, ONRYT ve RYSAS paylarında 15 Haziran - 14 Temmuz tarihleri arasında açığa satış ve kredili işlem yasağı uygulanacağı açıklandı.

ULAS: Şirket, Künye Gıda'nın %50,3 payını 70 milyon TL bedelle satın aldığını açıkladı.

BANVT: Şirket, beyaz et sektörüne yönelik soruşturma kapsamında hakkında denetim kayyımlığı tedbiri kararı verilen 13 şirket arasında yer aldığını açıkladı. Şirket, faaliyetlerin yasal yükümlülükler çerçevesinde sürdüğünü belirtti.

TSKB: Banka, Japonya Uluslararası İşbirliği Bankası (JBIC) ile 350 milyon USD tutarında yeşil kredi sözleşmesi imzaladığını açıkladı.

SNGYO: Şirket, Beşiktaş’ta iki arsa için arsa payı karşılığı inşaat sözleşmesi imzaladığını açıkladı.

GENIL: Şirket, bağlı ortaklığı Gen Pharma Caucasus'un sermaye artırımına 9,8 milyon USD tutarında katıldığını ve şirketteki %66 pay oranını koruduğunu açıkladı.

MARKA: Şirket, bilişim ve yazılım sektöründe faaliyet gösteren bir şirket ile ortaklık, satın alma veya stratejik iş birliği seçeneklerinin değerlendirilmesi amacıyla sözleşme imzaladığını açıkladı.

DENGE: Şirket, SB Çelik Madencilik'in sermayesinin %9,26'sına denk gelen payları 1,75 milyar TL bedelle satın aldığını açıkladı.

KLSYN: Şirket, Mısır merkezli bir kuruluşla lisanslı üretim ve stratejik iş birliğine yönelik 2023 yılında başlatılan görüşmelerin sona erdiğini açıkladı.

BFREN: Şirket, ticari araç sistemlerine yönelik yeni ürün yatırımına ilişkin teşvik başvurusu yaptığını, ilk siparişlerin 2026’da, seri üretimin ise 2027’de başlamasının hedeflendiğini açıkladı.

KONTR: Şirketin kurumsal yönetim derecelendirme sözleşmesinin sona ermesi nedeniyle paylarının 15 Haziran tarihinden itibaren BIST Kurumsal Yönetim Endeksi'nden (XKURY) çıkarılacağı açıklandı.

ALARK: Gerçek kişi bir şirket ortağına ait şirket sermayesinin %3'üne karşılık gelen payların borsada işlem görebilir niteliğe dönüştürülmesi için süreç başlatıldı.

DERHL: Şirket, sermayesinin %401 oranında bedelsiz artırılarak 197 milyon TL'den 989 milyon TL'ye çıkarılmasına ilişkin SPK başvurusu yaptığını açıkladı.

RALYH: Şirket, ortaklarının toplamda sermayenin %10'una karşılık gelen payların borsada işlem gören niteliğe dönüştürülmesine yönelik SPK başvurularını geri çektiklerini açıkladı.

ORGE: Şirket, çıkarılmış sermayesinin %400 bedelsiz artırımla 80 milyon TL'den 400 milyon TL'ye yükseltilmesine karar verdiğini açıkladı.

MAGEN: Yönetim Kurulu Başkanı, 30,06 TL fiyattan 2 milyon adet pay alımı gerçekleştirdi. İşlem sonrası şirketteki pay oranı %0,07'ye yükseldi. Şirket ayrıca, sermayesinin yaklaşık %0,85'ine tekabül eden azami 25 milyon adet pay ve/veya azami 1 milyar TL fon tutarına kadar pay geri alım programı başlattığını açıkladı.

LRSHO: Şirket, bağlı ortaklığı Big Power Enerji'nin 50 milyon TL olan sermayesinin 120 milyon TL'ye çıkarıldığını açıkladı.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün, 8 ay vadeli kuponsuz ve 2 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek. Hazine, bugünkü ihalelerin ardından ise yarın 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 1 yıl vadeli TLREFK’ya endeksli kira sertifikası doğrudan satışı düzenleyecek ve haziran ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın 3 aylık (Haziran – Ağustos 2026) iç borçlanma stratejisi çerçevesinde, haziran ayı içerisinde 555 milyar TL’lik itfa karşılığında toplam 543,8 milyar TL’lik iç borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %98. Ay başından bu yana toplam 293,2 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bu hafta gerçekleşecek olan ihaleler ve doğrudan satışta yaklaşık 250,6 milyar TL’lik borçlanmaya gitmesi beklenebilir.

Saat 10:00’da nisan sanayi üretimi verileri açıklanacak

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi martta aylık bazda %0,8 daralırken, takvim etkisinden arındırılmış yıllık sanayi üretimi de %1,1 geriledi. Şubat ayında kaydedilen toparlanmanın ardından mart verisinin yeniden zayıflamaya işaret etmesi beklentimize paralel gerçekleşti. Alt kalemler ve yüksek frekanslı göstergeler ise bu görünümün ikinci çeyreğin başında da sürdüğünü ortaya koyuyor. Dış ticaret verileri sanayi üretimine ilişkin önemli sinyaller verirken, altın ve enerji hariç ara malı ithalatı nisanda üretim tarafında ivme kaybına işaret ediyor. Bir diğer öncü gösterge olan İstanbul Sanayi Odası Türkiye İmalat PMI verisi de nisanda 47,9’dan 45,7’ye gerileyerek Ekim 2024’ten bu yana en düşük seviyesine inerken, imalat sanayiindeki zayıflamanın belirginleştiğini gösterdi. Bu çerçevede, sanayi üretimindeki zayıf seyrin nisan ayında da devam etmesini bekliyoruz.

Bütçe açığında mayısta artış bekliyoruz

Bugün saat 11:00’de mayıs ayı merkezi yönetim bütçe dengesi verileri açıklanacak. Merkezi yönetim bütçesi nisan ayında 338,7 milyar TL açık verirken, faiz dışı denge ise 81,1 milyar TL açık kaydetti. Böylece merkezi yönetim bütçesi yılın ilk dört ayında kümülatif olarak 758,8 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı 1,7 trilyon TL’ye yükseldi. Nisan ayında bütçe açığında görülen artışta, eşel mobil sistemi kapsamında ÖTV gelirlerindeki gerileme ve KDV beyanname sürelerinden kaynaklı olarak mart ayında öne çekilen vergi tahsilatlarının etkisinin ortadan kalkması belirleyici oldu. Mayıs ayına geldiğimizde, Hazine nakit dengesi bu dönemde 252,3 milyar TL açık verirken, faiz dışı denge ise 128,4 milyar TL açık kaydetti. Geçtiğimiz yıl dördüncü geçici vergi uygulamasının yeniden yürürlüğe alınması nedeniyle mayıs ayında gerçekleşen kurumlar vergisi tahsilatının bu yıl şubat ayına kaymış olması, kurumlar vergisi gelirlerinde olumsuz bir baz etkisi yaratıyor. Bu durumun mayıs ayında kurumlar vergisi gelirlerinde yıllık bazda belirgin bir düşüşe yol açmasını ve bütçe dengesi üzerinde bozucu etki yaratmasını bekliyoruz. Dolayısıyla mayıs ayında bütçe açığında artış bekliyoruz. 2026 yıl sonu bütçe açığı tahminimiz 3,3 trilyon TL (GSYİH’nın %4’ü) seviyesinde bulunuyor.

Enflasyon beklentileri dirençli seyrediyor

TCMB’nin Haziran 2026 dönemine ilişkin Piyasa Katılımcıları Anketi yayımlandı. Katılımcıların 2026 yıl sonu TÜFE beklentisi %28,9 seviyesinden %29,1’e çıkarken, 2027 yıl sonu beklentisi ise %21,1’den %21,4’e çıktı. 12 ay sonrasına ilişkin TÜFE beklentisi %23,8 seviyesinde sabit kalırken, 24 ay sonrasına ilişkin beklenti %18,4 seviyesinden %18,3’e geriledi. 5 yıl sonrasına ilişkin beklenti ise %11,9 seviyesinde değişmedi. Katılımcıların aylık TÜFE artışı beklentileri haziran ayı için %1,36, temmuz ve ağustos ayları için ise sırasıyla %1,6 ve %1,5 seviyelerinde oluştu. Mayısta aylık %1,71 olarak gerçekleşen TÜFE artışının ardından haziranda aylık enflasyonun %1 civarına, hatta bu seviyenin bir miktar altına gerileyebileceğini tahmin ediyoruz. Yıl sonu TÜFE tahminimizi yukarı yönlü riskleri gözeterek %28 seviyesinde koruyoruz. Ayrıntılı rapor için tıklayınız.

Cari denge görünümünde riskler sürüyor

Cari işlemler dengesi nisan ayında 5,7 milyar dolar açık vererek piyasa medyan tahmini ve kurum beklentimizin üzerinde bir açık kaydetti. Böylelikle Ocak – Nisan döneminde kümülatif cari açık 29,4 milyar dolar olurken, bir önceki yılın aynı döneminde kaydedilen 22,6 milyar dolarlık cari açığa kıyasla önemli bir artış gösterdi. ABD – İran savaşının başlamasının ardından 36 milyar dolar (GSYİH’nın %2,1’i) seviyesindeki 2026 tahminimizi önce 45 milyar dolara (GSYİH’nın %2,5’i) revize etmiştik. Gelinen noktada jeopolitik gelişmelerin dış denge görünümü üzerindeki etkilerini dikkate alarak, bu tahminimizi 54 milyar dolara (GSYİH’nın %3’ü) yükseltiyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

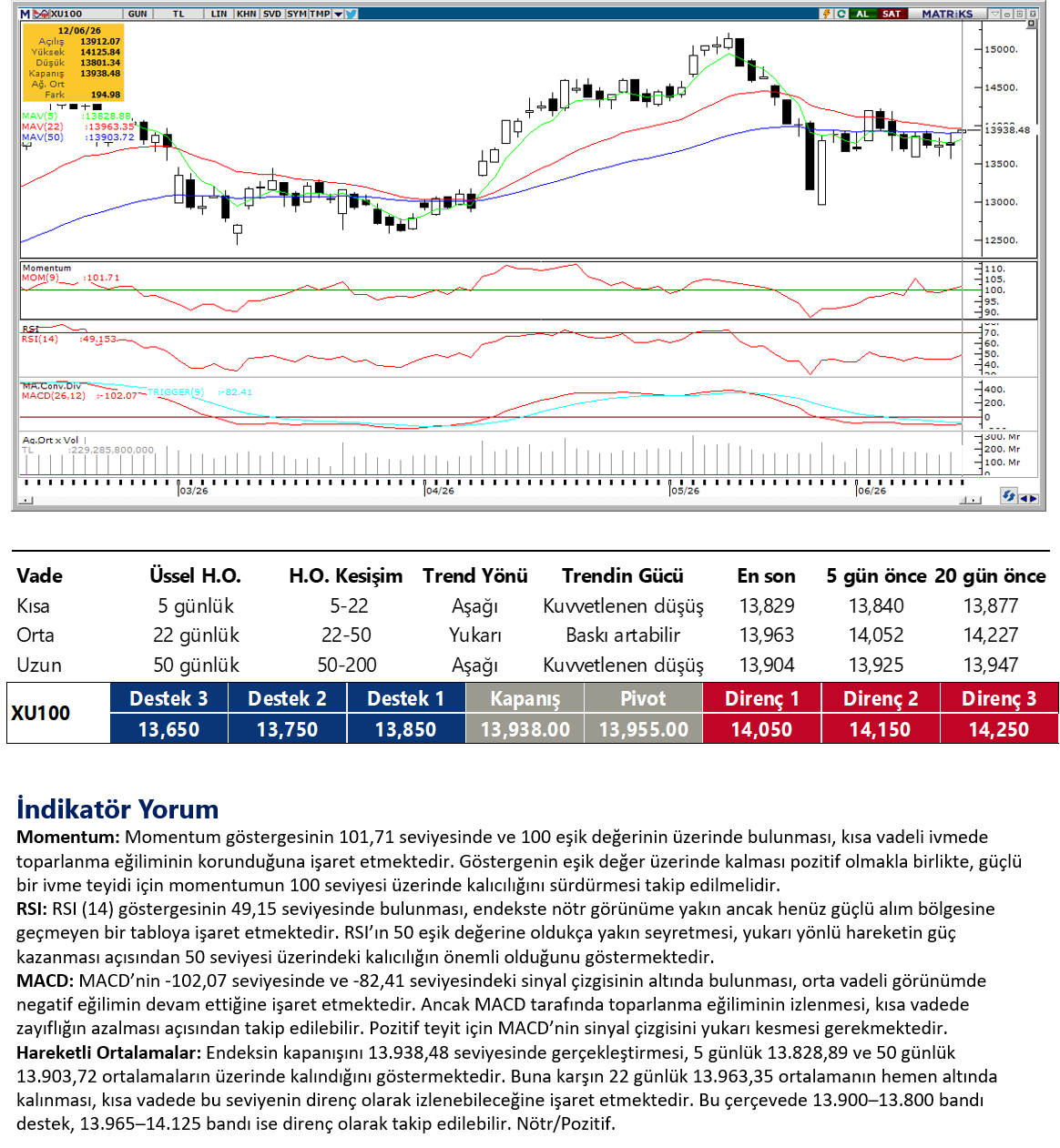

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

ABD – İran geriliminin sönümlenmesiyle birlikte dolar endeksindeki savaş primleri hafiflerken, bu sabah gelişmekte olan ülke para birimlerinde alıcılı bir seyir izleniyor. Türk lirası ise %0,01’lik sınırlı bir primle gelişen ülke para birimleri arasında orta sırada yer alıyor. Bu sabah itibariyle 46,26 üzerinde işlem gören kurda, teknik görünüm ve temel dinamikler yakın vadede kademeli yükseliş eğiliminin devamına işaret ediyor. Kurda 46,15, 46,09 ve 46 seviyeleri destek, 46,30 ise direnç konumunda bulunuyor.

EUR/TRY

Yükseliş eğiliminin sürdüğü EURTRY’de bu sabah saatlerinde işlemler 53,75 üzerinden geçiyor. Trend ve momentum göstergeleri kısa vade için 53,15 – 54,50 bandında bir hareket ihtimalini desteklerken, yakın vadede 53,15 altında kalıcı bir düşüş ihtimalinin zor olduğuna işaret ediyor. Kurda 53,69, 53,55 ve 53,30 seviyeleri destek olarak izlenecekken, yukarıda ise 53,80 direnç konumunda yer alıyor.

XAU/USD

ABD ile İran arasındaki anlaşma haberleri sonrasında değerli metaller üzerindeki baskı hafiflerken, ons altın bu sabah 4.300$ üzerinde işlem görüyor. Teknik göstergeler yakın vadede 4.000$ üzerindeki seyrin korunabileceğini gösterirken, yükseliş eğiliminin devamlılığı açısından bugün itibariyle 4.460$ seviyesinden geçen 200 günlük ortalamanın aşılması önem taşıyor. Genel teknik görünüm kısa vadede 4.000$ – 4.460$ bandını ön plana çıkarıyor. 4.460$ seviyesinin aşılması durumunda ise yükseliş eğilimi ivme kazanabilir. Altında 4.260$, 4.180$ ve 4.135$ seviyeleri destek, yukarıda ise 4.350$, 4.380$ ve 4.440$ seviyeleri direnç konumunda bulunuyor.

XAG/USD

ABD – İran geriliminin azalacağına yönelik beklentiler sonrasında ABD tahvil faizleri ve dolar endeksinde izlenen geri çekilme, gümüş fiyatlarını desteklerken, gümüş bu sabah 200 günlük ortalamasını aşarak 70$ seviyesi üzerine yükselmiş durumda. Teknik göstergeler yükseliş eğiliminin korunduğuna işaret ederken, yukarıda 72,45$, 75,50$ ve 78,90$ seviyelerinden geçen 20, 50 ve 100 günlük ortalamalar önemli direnç bölgeleri olarak öne çıkıyor. Bu bölge öncesinde 71,40$ seviyesi ara direnç olarak takip edilecek. Aşağıda ise 69$ ve 67$ seviyeleri destek konumunda bulunuyor.

{kind=link}

{kind=link}