12.06.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.85 MBGüne Başlarken

Günaydın. ABD Başkanı Trump’ın, İran ile bir anlaşmanın çok kısa sürede imzalanabileceği mesajları ile petrol fiyatları 90 dolar altına gerilerken borsalarda da güçlü alımlar görüyoruz. İran tarafının henüz bir anlaşmayı teyit etmediğini ise belirtelim. ABD ve Avrupa vadelileri ile Asya borsaları bu sabah belirgin şekilde alıcılı. Borsa İstanbul’da da pozitif açılışla bir süredir sıkıştığımı 13.600 / 13.900 bandının yukarı kırılacağını ve 14 bin üzerine yönelim göreceğimizi düşünüyoruz. 14.100 / 14.200 bölgesi ise önemli direnç alanı olarak izlenebilir. 12 aylık BIST 100 endeks hedefleri ise 19.200 – 19.400 bandına yönelmiş durumda. Endeks bazında %40’a yakın getiri potansiyeline işaret eden bu hedeflere ulaşma açısından jeopolitik tansiyonun dinmesi önemli, ancak iç siyasi gündemin seyri de takip edilecektir. Endekse dün en fazla pozitif katkı sağlayan ilk beş şirket ASTOR, SASA, KTLEV, TCELL, AKBNK olurken, endekse negatif etki edenler ise RALYH, MAGEN, THYAO, KUYAS, TOASO oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise EREGL, DOAS, FROTO, ALARK, ISDMR ve SAHOL. Günün ajandasında içeride cari denge ve TCMB Piyasa Katılımcıları Anketi (PKA) izlenecek. Ankette, 12 ay sonrasına ilişkin enflasyon tahmini %24 altına kalmaya devam edecektir. PPK’nın dünkü kararında da ilerleyen dönemde enflasyonda gevşemenin devam edeceğine dair beklentinin etkili olduğunu gördük. Bu beklentinin korunması ve PPK’nın Temmuz’dan sonra yeniden faiz indirimlerine yönelmesi açısından beklentilerin seyri önemli olacak. Avrupa’da ise güven endeksleri izlenecek. Son olarak, Türkiye 5 yıl vadeli CDS primleri güne 240 baz puandan başlıyor.

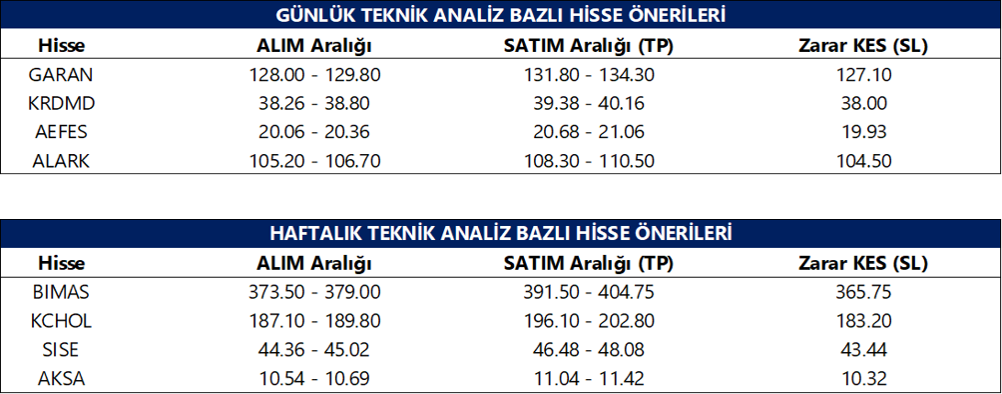

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VBTYZ: VBT Yazılım, SGK’nın veri merkezi altyapısının güncellenmesi, aktif-aktif sistem kurulumu ve sunucu kapasite artırımına yönelik ihalesi kapsamında SGK ile KDV hariç 439,9 milyon TL bedelli sözleşme imzaladı.

VBTS kapsamında, DAPGM paylarında 12 Haziran - 10 Temmuz tarihleri arasında açığa satış ve kredili işlem yasağı uygulanacak.

BSOKE: Şirket, 1Ç26 finansal sonuçlarını 434 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 627 milyon TL net kar, bir önceki çeyrekte ise 138 milyon TL net zarar elde edilmişti.

BTCIM: Şirket, 1Ç26 finansal sonuçlarını 329 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 365 milyon TL net kar, bir önceki çeyrekte ise 221 milyon TL net zarar elde edilmişti.

REEDR: Şirket, 1Ç26 finansal sonuçlarını 343 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 331 milyon TL, bir önceki çeyrekte ise 87 milyon TL net zarar elde edilmişti.

GUBRF: Şirket, 1Ç26 finansal sonuçlarını 3.070 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %278, bir önceki çeyreğe göre ise %163 oranında artış kaydetti.

ISCTR: Banka, 659 milyon USD ve 520 milyon Euro tutarında, 367 gün vadeli sürdürülebilir sendikasyon kredisi anlaşması imzaladığını açıkladı.

MEYSU: Şirket, geçmişe dayanan ticari ilişkiler kapsamında kendisi ve ana ortağı aleyhine yaklaşık 50,3 milyon USD tutarında alacak ve tazminat talebi içeren bir ihtarname tebliğ edildiğini açıkladı. Şirket, söz konusu taleplerin mesnetsiz olduğunu, aleyhine kesinleşmiş bir mahkeme kararı bulunmadığını ve gerekli hukuki süreçlerin başlatılacağını belirtti.

GLYHO: Şirket, St. Vincent ve Grenadinler Kruvaziyer Limanı'nın işletilmesine yönelik imtiyaz sözleşmesi görüşmeleri için hükümet ile ön anlaşma imzaladığını açıkladı.

OTTO: Şirket, ICUGS lider sermayedarına ait yaklaşık 11,3 milyon adet imtiyazlı A Grubu payın satın alınmasına yönelik niyet sözleşmesi imzaladığını açıkladı.

BALSU: Şirket, Şili'deki üretim tesisi yatırımının ilk fazını tamamladığını, üretim ve ihracat sevkiyatlarına başladığını açıkladı.

GESAN: Şirket, Azerbaycan Karabağ'da kurulacak Cebrayil GES projesinin anahtar teslim kurulumu için 28,3 milyon USD (1,3 milyar TL) tutarında anlaşmaya vardığını açıkladı. Ayrıca, 79 milyon TL tutarında ihale kazandığını ve sözleşme imzalamaya davet edildiğini duyurdu.

GLCVY: Şirket, 203 milyon TL anapara büyüklüğündeki bir tahsili gecikmiş alacak portföyünün ihalesini en yüksek teklifi vererek kazandığını açıkladı.

SASA: Şirket, 415 milyon Euro nominal tutarlı paya dönüştürülebilir tahvillerin 412,6 milyon Euro'luk kısmı için yatırımcıların paya dönüşüm hakkını kullandığını, yalnızca 2,4 milyon Euro'luk kısmın nakit itfa edileceğini açıkladı.

ONRYT: Şirket, son dönemdeki hisse fiyat hareketlerine ilişkin kamuya açıklanmamış herhangi bir gelişme bulunmadığını açıkladı.

ULKER: Murat Ülker, şirket sermayesinin %3,06'sına karşılık gelen 11,3 milyon adet payı, paylarının %91,2'sine sahip olduğu Kökler Yatırım Holding'e pay başına 298,41 TL fiyattan borsa dışında devrettiğini açıkladı.

TERA: Şirket, DSTKF sermayesinin %0,83'üne karşılık gelen 2,75 milyon adet payın, pay başına 2.585 TL fiyatla Tera Yatırım Bankası'na toptan satışı için Borsa İstanbul'a başvurduğunu açıkladı.

TABGD: Ana ortak TFI TAB Gıda Yatırımları, pay değişim süreci kapsamında 5,2 milyon adet TABGD payının devrini gerçekleştirdiğini açıkladı. İşlem sonrası şirketteki pay oranı %69,33'ten %67,36'ya geriledi.

ANELE: Şirket, bağlı ortaklığına ait Anel Yapı İş Merkezi binasının alacaklı bankalar Akbank ve DenizBank'a 55 milyon USD bedelle satışının genel kurulda onaylandığını açıkladı. İşlem kapsamında muhalif pay sahipleri için pay başına 20,58 TL fiyatla ayrılma hakkı doğacak. Şirket ayrıca, ilişkili taraf konumundaki Anelsis Mühendislik'in 235 bin adet ANELE payını ortalama 104,98 TL fiyattan sattığını açıkladı.

MOPAS: Hedef Portföy fonları, 10,6 milyon adet MOPAS hissesi satışı gerçekleştirirken, şirketteki toplam pay oranı %5,6’tan %1,7’ye geriledi.

PGSUS: Şirket, mayıs ayı yolcu istatistiklerini açıkladı. Buna göre, mayıs ayı toplam yolcu sayısı geçen yılın aynı ayına göre %2,6 azalış, bir önceki aya göre %7,6 artışla 3,53 milyon kişi oldu.

- Ocak – Mayıs dönemi toplam yolcu sayısı yıllık %3 artışla 16,64 milyon kişiye ulaştı. Mayıs ayında yolcu doluluk oranı ise yıllık bazda 3 puan azalarak %82,9 olarak gerçekleşti.

Ekonomi ve Politika Haberleri

Cari işlemler dengesinin nisanda 4,2 milyar dolar açık vermesini bekliyoruz

Bugün saat 10:00’da nisan ayına ilişkin ödemeler dengesi verileri açıklanacak. Cari işlemler dengesinin nisan ayında 4,2 milyar dolar civarında açık vermesini bekliyoruz. Piyasa medyan tahmini ise 5,6 milyar dolar ile kurum tahminimizin üzerinde bulunuyor. Nisan ayında ödemeler dengesi tanımlı dış ticaret açığının 5,2 milyar dolara gerileyeceğini, hizmetler dengesi fazlasının ise 3,5 milyar dolar civarında oluşacağını tahmin ediyoruz. Yıl sonu cari işlemler açığı tahminimiz 45 milyar dolar seviyesinde (GSYİH’nın %2,6’sı) bulunuyor. Ancak, küresel enerji maliyetlerinin yüksek seyrini koruması nedeniyle tahminimize yönelik risklerin yukarı yönlü olduğunu not ediyoruz.

Saat 10:00’da haziran ayı Piyasa Katılımcıları Anketi sonuçları açıklanacak

TCMB’nin son yayınlanan Mayıs 2026 dönemine ilişkin Piyasa Katılımcıları Anketi (PKA) sonuçlarında katılımcıların 2026 yıl sonu TÜFE beklentisi %27,5’ten %28,9’a, 2027 yıl sonu beklentisi ise %20,1’den %21,1’e yükseldi. 12 ay sonrasına ilişkin TÜFE beklentisi %23,4’ten %23,8’e çıkarken, 24 ay sonrasına ilişkin beklenti %18’den %18,4’e yükseldi. 5 yıl sonrasına ilişkin beklenti ise %11,9’da sabit kaldı. Nisan ayında %4,2 ile beklentilerin oldukça üzerinde gerçekleşen aylık TÜFE artışı, mayıs ayında %1,7’ye gerileyerek belirgin bir yavaşlama kaydetti. Aylık enflasyondaki sönümlenmenin haziranda da sürmesini bekliyoruz. Bu çerçevede haziran ayında aylık enflasyonun %1 civarına, hatta bu seviyenin bir miktar altına gerileyebileceğini tahmin ediyoruz. Son dönemde aylık enflasyon gerçekleşmelerinde gözlenen yavaşlama eğilimi çerçevesinde, haziran PKA sonuçlarında yıl sonu enflasyon beklentilerindeki yukarı yönlü ivmenin bir miktar hafifleyebileceğini değerlendiriyoruz.

Para politikasında değişikliğe gidilmedi

Para Politikası Kurulu (PPK), kurum beklentimiz ve piyasa tahminlerine paralel olarak %37 seviyesinde bulunan politika faizinde değişikliğe gitmedi. PPK ayrıca, faiz koridorunu da %35,5 - %40 bandında korudu. PPK metninde, enflasyonun ana eğiliminde mayıs ayında bir miktar iyileşme gözlendiği belirtilirken, ilk çeyrek verilerinin iktisadi faaliyetteki yavaşlamanın sürdüğünü gösterdiği ifade edildi. Öncü göstergelerin ise iç talepteki zayıf seyrin devamına yönelik sinyaller verdiği belirtildi. %40 seviyesinde bulunan koridorun üst bandından devam eden fonlamaya rağmen politika faizinin %37’de sabit tutuluyor olması, piyasa faizlerinde ilave bir yukarı hareketin önünü sınırlayan bir çerçeve sunuyor. Jeopolitik gelişmelere ilişkin belirsizliklerin son dönemde bir miktar azalması, rezerv dinamiklerindeki görece iyileşme, gıda fiyatlarında devam eden sönümlenme ve arz şoklarının iktisadi faaliyet üzerinde yaratabileceği yavaşlatıcı etkilerin, PPK’nın mevcut politika bileşimini koruma tercihinde etkili olmuş olabileceğini değerlendiriyoruz. Koridorun üst bandına yapışık şekilde %40 civarında kalmaya devam eden AOFM’de kısa vadede belirgin bir gevşeme beklemiyoruz. Belirsizlik ortamının hafiflemesi halinde, kademeli olarak haftalık repo ihalelerine dönülmesiyle ilerleyen dönemde piyasa faizlerinin politika faizine (%37) yakınsayabileceğini öngörüyoruz. Bu tür bir normalleşmenin, yılın son çeyreğine doğru faiz indirimlerine kademeli olarak alan açacak bir zemin oluşturabileceğini değerlendiriyoruz. Kurum olarak yıl sonu politika faizi tahminimiz %35 seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

Yabancı yatırımcılar hisse piyasasında rekor haftalık satış gerçekleştirdi

26 Mayıs – 5 Haziran döneminde yabancı yatırımcılar hisse senedi piyasasında 856,9 milyon dolar satış gerçekleştirirken, söz konusu tutar, veri setindeki en yüksek haftalık yabancı satışı olarak kaydedildi. Tahvil piyasasında ise repo işlemleri hariç 279,6 milyon dolarlık net yabancı satışı görülürken, yabancı yatırımcının tahvil stoku içindeki payı ise bu dönemde %5,6’dan %5,5’e geriledi. Son bir yıllık kümülatif veriler, hisse senedi piyasasında 3 milyar dolar, tahvil piyasasında ise repo işlemleri hariç 5,7 milyar dolarlık bir yabancı girişine işaret ediyor. Yılbaşından bu yana bakıldığında ise yabancı yatırımcıların hisse senedi piyasasında 915,8 milyon dolar net alım yaptığı, tahvil piyasasında ise repo hariç toplam 2 milyar dolarlık çıkış gerçekleştirdiği görülüyor. Aynı dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,3 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,7 milyar dolar geriledi. 26 Mayıs – 5 Haziran haftasında TCMB brüt döviz rezervi 193 milyon dolarlık sınırlı bir artışla 159,5 milyar dolara, net döviz rezervi 1 milyar dolar artarak 46,8 milyar dolara ve swap hariç net rezerv ise 2,8 milyar dolar yükselişle 29,4 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

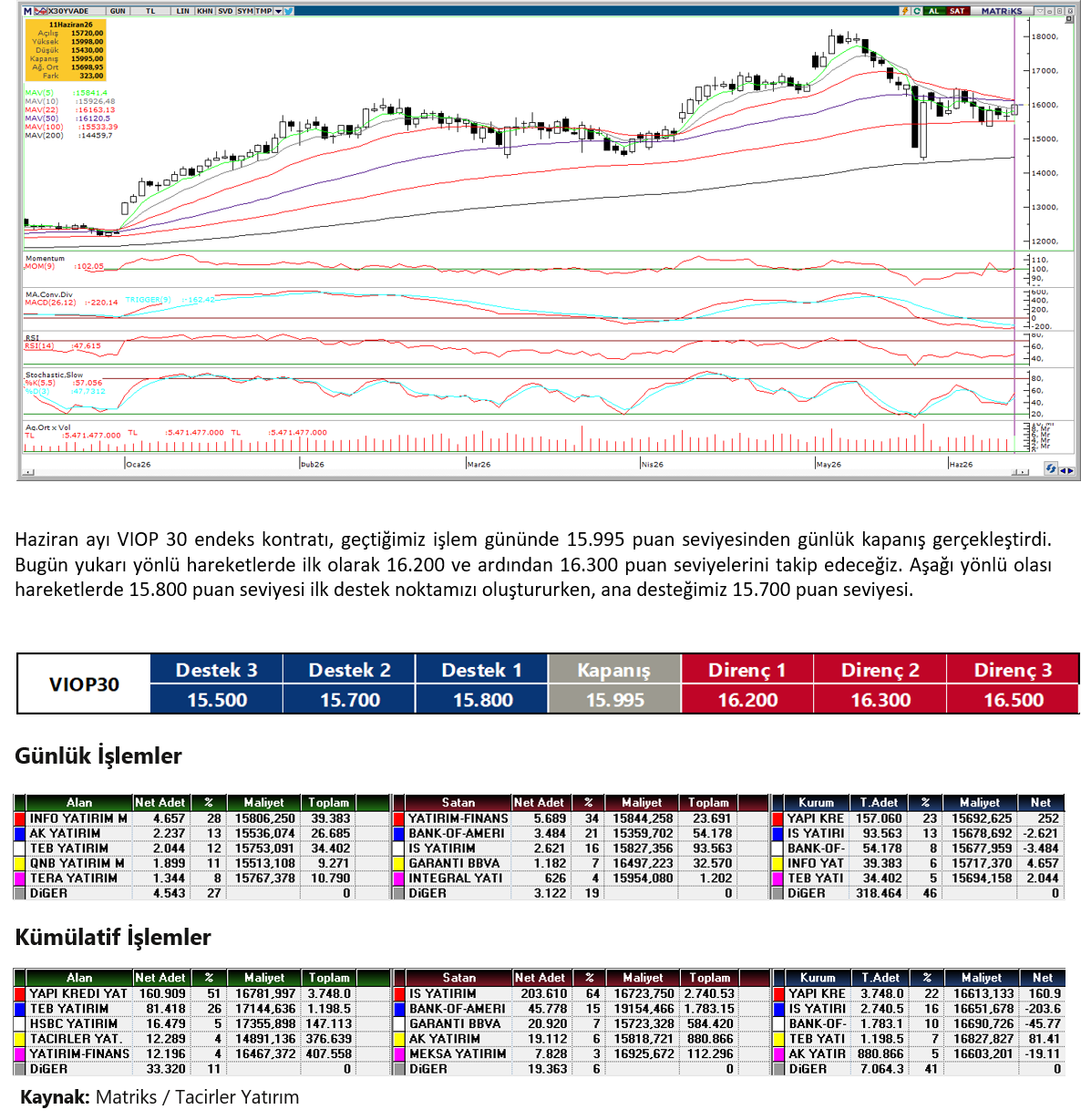

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

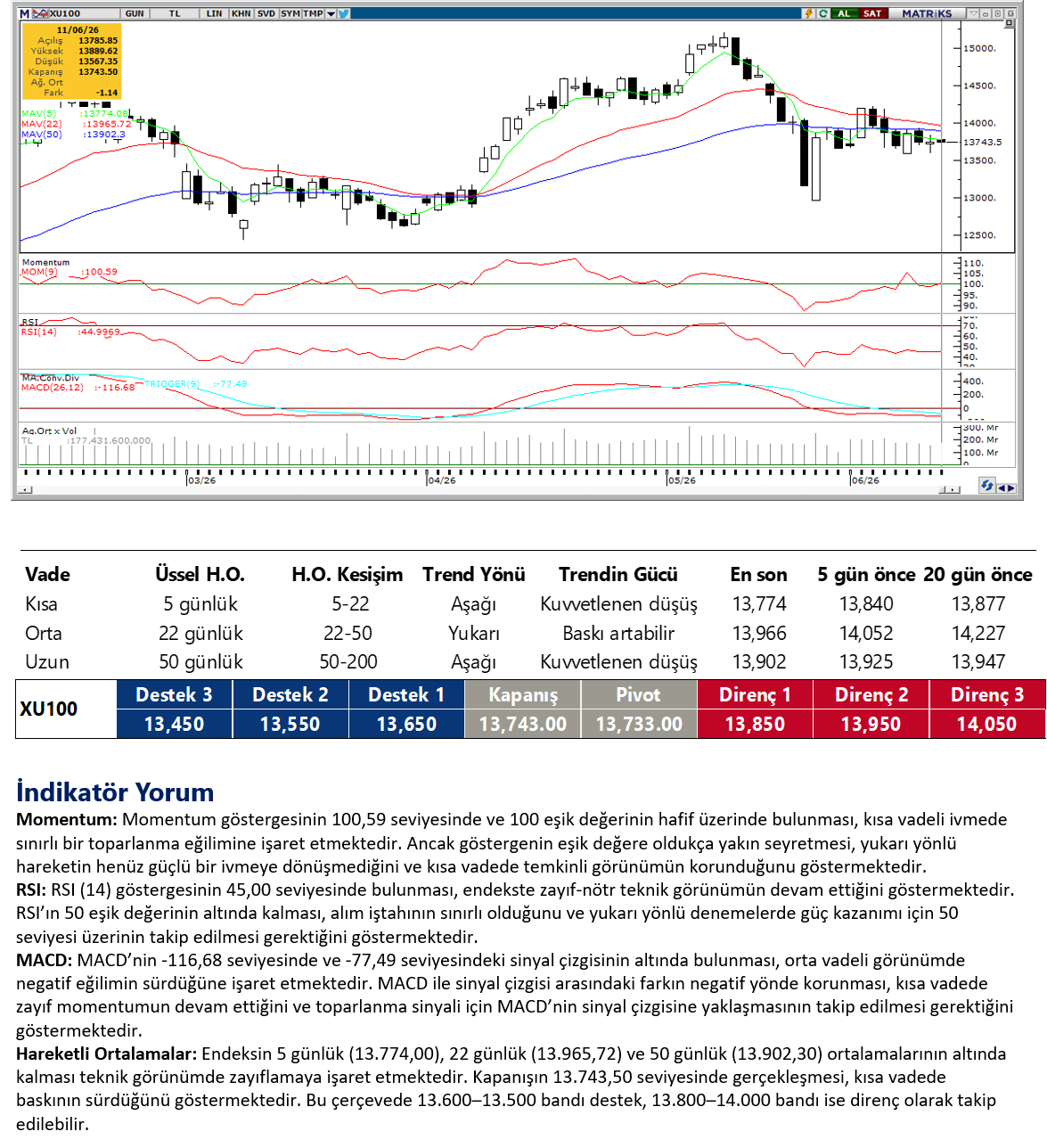

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Para Politikası Kurulu (PPK) beklentimize paralel olarak faizlerde değişikliğe gitmedi. Mevcut sıkı likidite koşullarının korunması, AOFM’nin %40 seviyesine yakın seyretmeye devam etmesi ve kısa vadede anlamlı bir politika gevşemesi alanı bulunmaması, kurdaki yükseliş eğiliminin kademeli olarak devam edebileceğine işaret ediyor. Kurda 46,25 ve 46,50 seviyeleri direnç olarak izlenecekken, aşağıda 46,16, 46,10 ve 46 seviyeleri destek konumunda yer alıyor.

EUR/TRY

Yukarı yönlü hareketin etkisini koruduğu paritede teknik göstergeler olumlu sinyaller üretmeye devam ediyor. 53,75 seviyesi kısa vadeli direnç konumunda bulunuyor. Bu eşiğin aşılması halinde yükseliş ivmesinin güçlenmesi ve fiyatlamaların 54 seviyesine yönelmesi bekleniyor. Geri çekilmelerin görülmesi durumunda ilk aşamada 52,70 seviyesi destek görevi görüyor. Satış baskısının bu seviyenin altına taşınması halinde ise 52,35 seviyesi bir sonraki destek noktası olarak öne çıkıyor. 53,75 ve 54 seviyeleri direnç olarak takip edilebilir.

XAU/USD

ABD’de mayıs ÜFE verileri beklentileri aşarken, verilerin ardından dolar endeksi ve ABD tahvil faizlerinde izlenen yükseliş eğilimi, Trump’ın barış sinyali veren açıklamaları sonrasında tersine döndü. Trump'ın açıklamaları ile yükselen altın bu sabah 4.178$ seviyesinde işlem görmeye devam ediyor. Genel çerçevede kısa vadeli aşağı yönlü eğilimin sürdüğü altında, yükseliş eğiliminin devamı açısından 4.455$ seviyesinden geçen 200 günlük ortalamanın aşılması önem arz ediyor. Altında 4.135$, 4.100$ ve 4.060$ seviyeleri destek, yukarıda ise 4.260$, 4.313$ ve 4.350$ seviyeleri direnç konumunda bulunuyor.

XAG/USD

ABD Başkanı Trump’ın İran ile yürütülen anlaşma sürecinde sona yaklaşıldığını belirtmesi değerli metalleri desteklerken, gümüş günü %6’yı aşan yükselişle 67,30$ seviyesinde tamamladı. Teknik görünüm,68,45$ civarından geçen 200 günlük hareketli ortalama altında kalındığı sürece aşağı yönlü risklerin korunduğunu gösterirken, yeniden pozitif görünümün ön plana çıkabilmesi için bu ortalamanın aşılması gerekiyor. Yukarıda 67$, 69$ ve 71,40$ direnç, aşağıda ise 64$, 61,22$ ve 60$ seviyeleri destek olarak izlenebilir.

{kind=link}

{kind=link}