01.06.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.74 MBGüne Başlarken

Günaydın. Kapalı kaldığımız dönemde ABD ile İran arasında anlaşma ihtimali öne çıktı ve petrol fiyatlarını aşağıya çekerken küresel borsaları da destekledi. MSCI Gelişmekte Olan Ülkeler endeksi kapalı kaldığımız dönemde %5'in üzerinde değer kazanırken, Brent tipi ham petrol aktif kontrat fiyatları da 90 dolara kadar geriledikten sonra bu sabah bazı saldırı haberleriyle tekrar 93 dolara doğru tepki veriyor. ABD vadelileri haftaya pozitif bölgede başlıyor, Avrupa vadelileri negatif, Asya borsaları ise genel olarak alıcılı. Borsa İstanbul'da da yeni haftaya alıcılı bir başlangıç bekliyoruz. Teknik açıdan 13.800 / 14.000 direnç bölgesi ile 13.000 / 13.200 destek bölgesi takip edilebilir. Şirketlerle ilgili yukarı yönlü hedef fiyat revizyonları devam ediyor. Kapalı kaldığımız dönemde 12 aylık BIST 100 endeks hedefinin 18.800 civarından 19.000'in hafif üzerine yöneldiğini ve endeks bazında getiri potansiyelinin de %40 seviyesine yaklaştığını görüyoruz. BIST 100 Endeksi, Salı günü %1,6 azalışla 13.662 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket KTLEV, DSTKF, TUPRS, SAHOL, MAGEN; endekse negatif etki edenler ise ASELS, ASTOR, TCELL, BIMAS, AKBNK oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise CVKMD, SAHOL, YEOTK, ECILC, RYSAS, TCKRC, ENKAI, MAGEN ve KRDMD. Günün ajandasında içeride, Avrupa’da ve ABD’de PMI verileri takip edilecek. İçeride ayrıca 2026 ilk çeyrek GSYH büyüme verisi açıklanacak. Türkiye ekonomisinin 2026 yılının ilk çeyreğinde yıllık %2,7 büyüdüğünü tahmin ediyoruz. Piyasa medyan tahmini de yıllık %2,7 ile kurum beklentimizle uyumlu. Son olarak, Türkiye 5 yıl vadeli CDS primleri ise güne 240 baz puandan başlıyor.

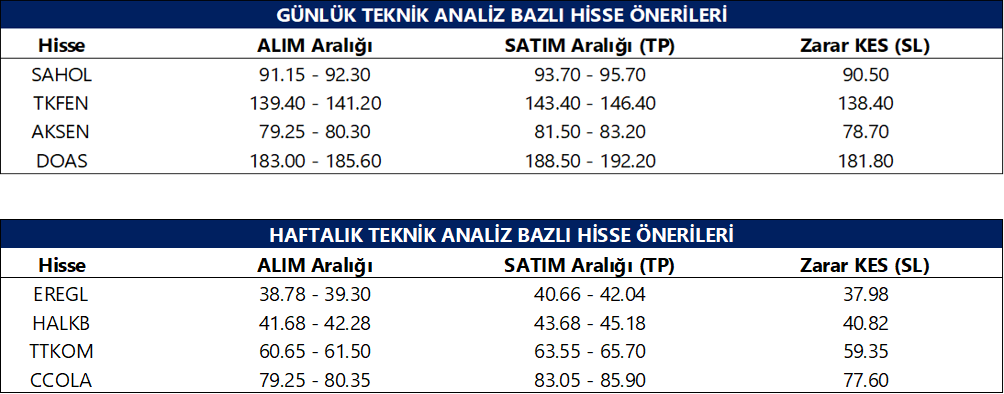

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

SPK, açığa satış yasağı ile kredili işlemlerde öz kaynak oranına ilişkin esnek uygulamaların süresi 12 Haziran seans sonuna kadar uzatıldı.

VBTS kapsamında GESAN, HRKET ve ICBCT paylarında 1 Haziran - 30 Haziran tarihleri arasında açığa satış ve kredili işlem yasağı getirildi.

BRSAN: Şirketin ABD'deki bağlı ortaklığı Borusan Berg Pipe, yaklaşık 742 milyon USD tutarında yeni satış siparişi aldı. Siparişlerin büyük bölümünün 2027, kalan kısmının ise 2028'in ilk çeyreğinde gelir olarak kaydedilmesi bekleniyor.

ZOREN: Şirket, Dorad Energy’deki %25 pay satışından kalan 85,8 milyon NIS tutarındaki tahsilatı da gerçekleştirdi.

KARSN: Şirket, İsveç'te hizmet veren otonom e-ATAK aracına arkadan gelen tramvayın çarpması sonucu meydana gelen olayda herhangi bir yaralanma yaşanmadığını, ilk bulgulara göre olayın otonom sürüş sisteminden kaynaklanmadığını açıkladı.

BOBET: Şirketin bağlı ortaklığı, ilişkili taraf Karanfil Mining'e ait yaklaşık 250 hektarlık silis kumu (kuvars) maden sahası ve ilgili tesislerin işletme hakkını rödovans modeliyle devralma sürecini başlattı.

Ekonomi ve Politika Haberleri

Türkiye ekonomisinin 2026 yılının ilk çeyreğinde yıllık %2,7 büyüdüğünü tahmin ediyoruz

Bugün saat 10:00’da 2026 yılının ilk çeyreğine (1Ç26) ilişkin GSYİH büyüme verileri açıklanacak. Türkiye ekonomisinin 1Ç26’da yıllık bazda %2,7 oranında büyüme kaydettiğini tahmin etmekle birlikte, tahminimize yönelik riskleri aşağı yönlü görüyoruz. Piyasa medyan tahmini de yıllık %2,7 ile kurum beklentimizle uyumlu. ABD – İran savaşının ekonomik faaliyet üzerindeki olumsuz etkileri çerçevesinde 2026 yıl sonuna ilişkin büyüme tahminimizi yakın dönemde %4’ten %3,2’ye revize ettik. Ancak yıl sonu tahminimize yönelik risklerin aşağı yönlü olduğu kanaatindeyiz. Öncü göstergeler, ilk çeyreğin ardından ekonomik aktivitedeki kırılgan görünümün korunduğuna işaret ediyor. ABD – İran savaşı sonrasında yükselen enerji maliyetleri ve artan arz şoku kaynaklı belirsizlikler üretim ve talep koşulları üzerinde baskı yaratırken, yüksek frekanslı veriler ikinci çeyrekte büyümenin yıllık bazda %3 seviyesinin altında kalmaya devam edebileceğine işaret ediyor.

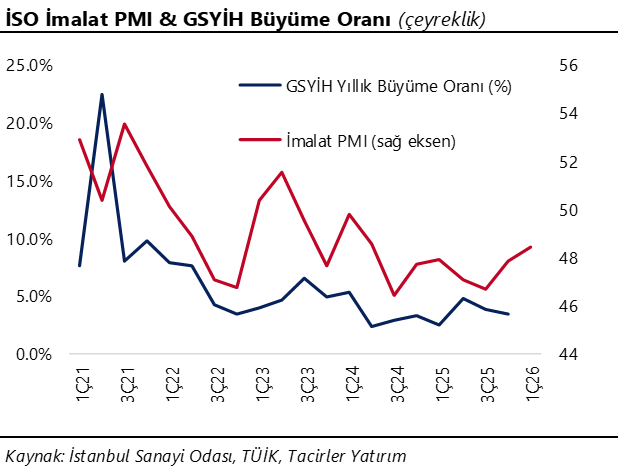

Saat 10:00’da İSO Türkiye mayıs ayı imalat PMI açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, nisan ayında 47,9’dan 45,7’ye gerileyerek Ekim 2024’ten bu yana en düşük seviyeye indi. Böylelikle PMI’ın 50 eşik değerinin altında seyretmesine bağlı olarak, imalat sanayi sektöründeki kesintisiz yavaşlama eğilimi 25. aya ulaştı. İSO tarafından yayımlanan notta, Orta Doğu’daki savaşın Türk imalat sektörü üzerindeki etkilerinin nisan ayında belirginleştiği ifade edildi. Bu çerçevede; artan girdi maliyetleri, ham madde tedarikinde yaşanan sıkıntılar ve zayıflayan talep koşullarının büyük ölçüde bölgedeki çatışma ile ilişkilendirildiğinin altı çizildi. Söz konusu gelişmelerin, üretim ve yeni siparişlerde düşüşe yol açarken, fiyat baskılarını artırdığı ve tedarik sürelerini uzattığı vurgulandı. Zayıf talep görünümü çerçevesinde firmaların istihdam, satın alma faaliyetleri ve stoklarını azaltmayı sürdürdüğü, girdi stoklarındaki düşüşün ise son altı yılın en yüksek hızına ulaştığı kaydedildi. Mevcut PMI görünümü, imalat sanayinde zayıflamanın ikinci çeyrekte de sürebileceğine işaret ederken, artan maliyet baskıları ve zayıf dış talep koşulları büyüme üzerindeki aşağı yönlü riskleri canlı tutuyor. Öte yandan, diğer bir önemli öncü gösterge olan Bloomberg HT tüketici güven endekslerinde nisan ayında gözlenen toparlanmanın iç talep görünümüne ne ölçüde yansıyacağı belirleyici olacak. Bu çerçevede, büyüme görünümüne ilişkin risklerin aşağı yönlü olmaya devam ettiğini değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

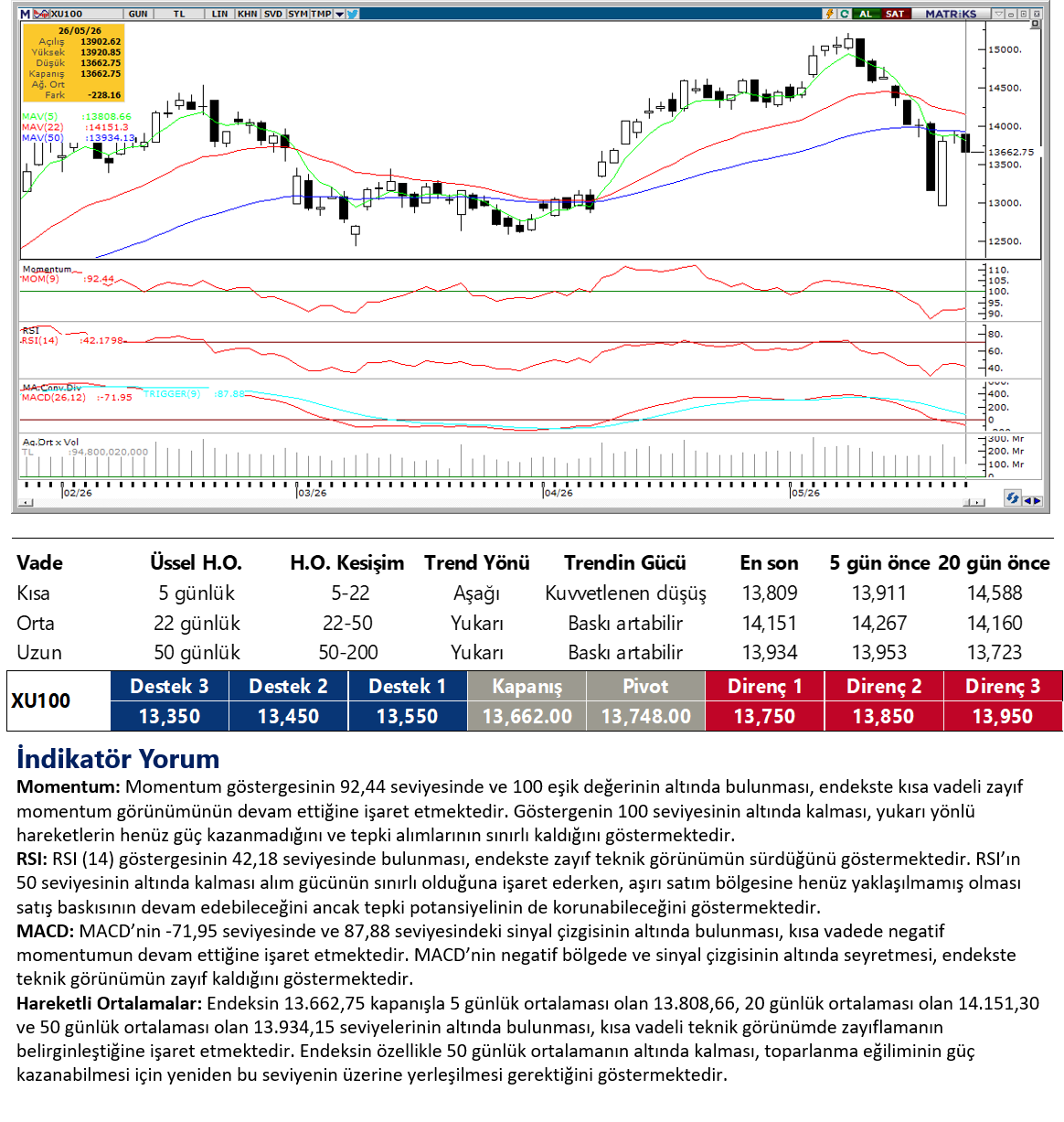

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Paritede yukarı yönlü hareket etkisini sürdürüyor. Teknik göstergeler, yükseliş momentumunun korunduğunu ortaya koyarken, kısa vadede aşağı yönlü düzeltmelerin sınırlı kalabileceğine işaret ediyor. Yükselen kanalın alt bandında bulunan 45,50 seviyesi kritik destek konumunda bulunuyor. Bu bölgenin üzerinde 45,62 seviyesi ise kısa vadeli ara destek olarak takip ediliyor. Yukarı yönlü hareketlerde ise 46 ve 4610 seviyeleri direnç bölgesi olarak takip edilebilir.

EUR/TRY

53,50 - 53,75 aralığında kısmi satış baskısı ile karşılaşan parite için teknik göstergeler, 53,75 seviyesinin yukarı doğru kırılmasıyla yukarı yönlü hareketin hızlanma ihtimalinin olası olduğunu gösteriyor. Geri çekilmelerde ise 52,70 seviyesi ana destek seviyesi olarak takip edilebilir. Altında 52,35 bir sonraki destek olarak ön plana çıkıyor. 53,75 ve 54 seviyeleri ise direnç olarak takip edilebilir.

XAU/USD

ABD ile İran arasında henüz bir anlaşmaya varılamamış olması ile birlikte ABD tahvil faizleri yükselirken, ons altın haftaya düşüşle başladı. Bu sabah %0,5 kayıpla 4.520$ seviyesinden işlem gören ons altında, 200 günlük ortalamanın geçtiği 4.418$ seviyesi kısa vadeli önemli destek konumunda yer alıyor. Teknik göstergeler, bu ortalama üzerindeki hareketin korunması durumunda kısa vadede 4.418$ - 4.650$ bandında bir hareketin ön planda olabileceğini gösteriyor. 4.418$ öncesinde 4.520$, 4.470$ ve 4.440$ destekleri bulunurken, 4.650$ öncesinde ise sırasıyla 4.550$, 4.577$ ve 4.600$ dirençleri yer alıyor.

XAG/USD

Bu sabah saatlerinde %0,8 civarında primle 75,90$ seviyesinden işlem gören gümüşte, 76$ seviyesinden geçen 50 günlük hareketli ortalama kısa vadede kritik bir direnç konumunda bulunuyor. Trend ve momentum göstergeleri, yukarı yönlü hareketin güç kazanabilmesi için bu seviye üzerinde günlük kapanış görülmesinin önemine işaret ediyor. Bu direncin aşılması durumunda 78,20$ (20 günlük hareketli ortalama), 80$ ve 82,40$ seviyeleri öne çıkan direnç noktaları olarak izlenirken, aşağı yönlü hareketlerde 74,70$, 73,34$ ve 72,50$ seviyeleri destek konumunda bulunuyor.

{kind=link}

{kind=link}