14.05.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.91 MBGüne Başlarken

Günaydın. Hürmüz Boğazı’nın kapalılık hali devam ederken, bölgedeki gemi hareketliliğinin son haftaların en düşük düzeyine gerilemesi, Asya’da bazı ülkelerin alarm düzeyinde ABD’den destek beklediklerine yönelik çağrıları dün petrol fiyatlarında belirgin yükselişlere neden oldu. Bu sabah ise, petrol fiyatlarının bir miktar gerilediğini ve küresel borsaların dünkü satışların ardından tepki arayışında olduğunu görüyoruz. ABD ve Avrupa vadelileri ile Asya borsaları bu sabah pozitif bölgelerde. Borsa İstanbul’da dün %2,4’e varan satışlarda birkaç faktör etkiliydi. Bilançoların tamamlanması ve bu konuda beklentilerin azalması, petrol fiyatlarındaki yükseliş ve küresel risk iştahında daralma, iç siyasi gündem ve artan tansiyon ile bunlara ek olarak gün içinde kısa vadeli desteklerin kırılması satışları hızlandırdı. BIST 100 Endeksi, dün 14.780 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket BIMAS, MAGEN, PASEU, PETKM, KTLEV; endekse negatif etki edenler ise ASELS, AKBNK, DSTKF, TCELL, SASA oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler THYAO, KRDMD, TRALT, ULKER, SOKM ve PETKM. Bu sabah, petrol fiyatlarındaki gerileme nedeniyle alıcılı bir açılış bekliyoruz. 14.900 / 15.000 bandı ilk direnç alanı olarak izlenebilir, satışların sürmesi halinde 14.600 desteği kritik olacaktır. 14.600 altında 14.200’e kadar gevşeme alanı açılabilir. 15.000 üzerinde ise 15.200 direnci izlenmeli. Günün ajandasında içeride Mart ayı cari denge verisi açıklanacak. 10 mlr$ civarında yüksek bir aylık açık bekliyoruz. Avrupa’da büyüme verileri, ABD’de ÜFE takip edilecek. Son olarak, Türkiye 5 yıl vadeli CDS primleri güne 235 baz puandan başlıyor.

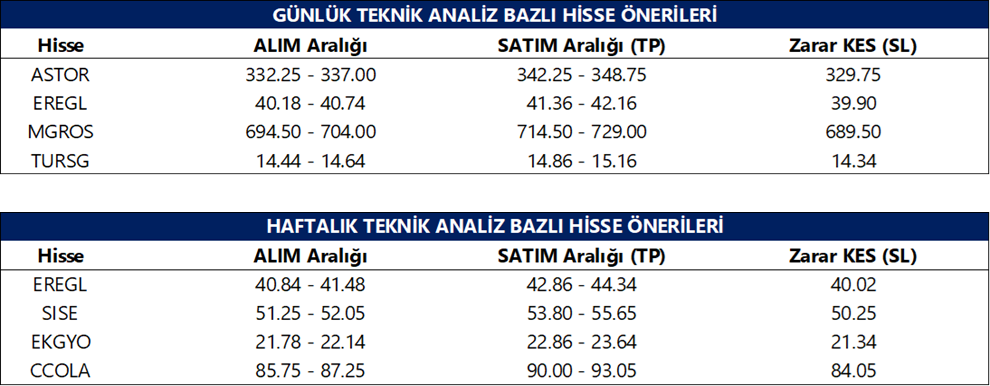

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VBTS kapsamında DSTKF, EMPAE, ZERGY paylarında 14 Mayıs - 12 Haziran tarihleri arasında açığa satış ve kredili işlem yasağı uygulanacak.

EGPRO: Şirket, bugün pay başına 0,64 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,5 düzeyindedir.

BIMAS: Şirket bugün, mevcut 600 milyon TL olan sermayesini %100 oranında bedelsiz artırarak 1,2 milyar TL’ye çıkaracak.

SUNTK: Şirket, 2025 yılı karından pay başına yaklaşık 0,52 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %1,4 düzeyindedir.

GUBRF: Şirket, bağlı ortaklığı Gübretaş Maden Yatırımları’nın kapasite artışı ile tesis ve yardımcı bina yatırımları kapsamında en uygun teklifi veren firma ile sözleşme imzalanmasına karar verildiğini açıkladı.

SDTTR: Şirket, yaklaşık 6,5 milyon USD tutarında sipariş aldığını açıkladı.

SEGMN: Şirket, ulusal bir zincir market ile ürün satışına yönelik iş birliği anlaşması imzaladığını açıkladı.

ERBOS: Şirket, Kayseri Elektrik Üretim’de sahip olduğu 13.333 adet payı 133 bin TL bedelle Ayen Enerji’ye sattığını açıkladı.

AHSGY: Şirket iştirakinin Antalya’daki konaklama tesisi projesine ilişkin “ÇED Gerekli Değildir” kararının mahkeme tarafından iptal edildiği açıklandı.

ARCLK: Şirket, 9 Kasım 2026 vadeli 3,5 milyar TL nominal tutarlı finansman bonosu ihracını tamamladığını açıkladı. Bononun değişken faizli olduğu ve TLREF + %0,75 ek getiri sunduğu belirtildi.

GEDIK: Şirketin bağlı ortaklığı Marbaş Menkul Değerler’in 360 milyon TL olan çıkarılmış sermayesinin, tamamı sermaye artırımı yoluyla %33 artırılarak 480 milyon TL’ye çıkarılması kapsamında halka arz başvurusu SPK’ya yapıldığı açıklandı.

VAKFN: Şirket, mevcut 5 milyar TL olan sermayesinin %20 oranında bedelsiz artırılarak 6 milyar TL’ye çıkarılmasına karar verildiğini ve SPK’ya başvuru yapılacağını açıkladı.

YEOTK: Şirket, mevcut 355 milyon TL olan sermayesinin %133,8 oranında bedelsiz artırılarak 830 milyon TL’ye çıkarılması kapsamında SPK’ya başvuru yapıldığını açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da nisan konut satış istatistikleri açıklanacak

Mart ayında Türkiye genelinde ilk el konut satış sayısı bir önceki yılın aynı ayına göre %1,3 oranında artarak 35.725 oldu. İkinci el konut satışları ise bir önceki yılın aynı ayına göre %3,6 oranında azalarak 77.642 oldu. Toplam konut satışları ise mart ayında aylık ve yıllık bazda %2,1 oranında düşüş kaydederek 113.367 adet oldu. Toplam konut satışları içinde ilk el konut satışlarının payı %31,5, ikinci el konut satışlarının payı %68,5 oldu. Mart ayında ipotekli satışlarda ise 25.978 adet ile aylık %3,8 ve yıllık %35,9 artış yaşandı. Böylelikle ipotekli satışların toplam içindeki payı %20,1’den %22,9’a yükselirken, diğer satışların payı %77,1 olarak gerçekleşti. İpotekli konut satışlarında şubat ayında kaydedilen aylık %23,6’lık güçlü artışın ardından, mart ayında yükseliş eğiliminin belirgin şekilde ivme kaybettiği görülüyor. Konut kredi faizlerinde son dönemde gözlenen artışın bu görünüm üzerinde etkili olduğunu değerlendiriyoruz. Nitekim ortalama konut kredi faizi mart ayında %34,7 seviyesindeyken, nisanda %36,6’ya yükseldi. Geçtiğimiz yılın şubat ve mart aylarında bu oranların sırasıyla %40 ve %39,4 düzeyinde bulunduğu dikkate alındığında, finansman koşullarındaki görece iyileşmenin yıllık satışları desteklemeye devam ettiği, ancak ABD – İran savaşını takiben yurt içinde yükselen faizlerin aylık satış ivmesini zayıflattığı anlaşılıyor.

Saat 10:30’da TCMB 2026 – 2. Çeyrek Enflasyon Raporu sunumu gerçekleşecek

Bugün saat 10:30 – 11:00 arasında Başkan Fatih Karahan’ın Enflasyon Raporu sunumu gerçekleşecek, ardından 11:00 – 11:30 arasında soru – cevap bölümü düzenlenecek. Hatırlanacağı üzere TCMB, 12 Şubat tarihli son Enflasyon Raporu sunumunda yıl sonu enflasyon tahmin aralığını %13 - %19 bandından %15 - %21’e revize ederken, %16 seviyesindeki ara hedefini korumuştu. ABD – İran savaşı sonrasında yükselen enerji fiyatları çerçevesinde, TCMB’nin 14 Mayıs’ta hem tahmin aralığında hem de “olağanüstü bir değişiklik olmadıkça” korunacağını belirttiği ara hedefte yukarı yönlü revizyona gitmesini bekliyoruz. Bu çerçevede, mevcut %15 – %21 bandının yukarı kaydırılarak üst bandın %25 – %26 seviyelerine yakınsayabileceğini değerlendiriyoruz. Bununla birlikte, Banka’nın iktisadi faaliyette beklenen yavaşlamaya ve çıktı açığındaki zayıflamaya referansla, yıl sonu tahmin aralığında beklentilerimize kıyasla 3 – 4 puanlık daha sınırlı bir yukarı yönlü revizyona gitme ihtimalini de göz ardı etmiyoruz. Ara hedefte yapılacak revizyonun büyüklüğü ise, TCMB’nin dezenflasyon patikasına ilişkin verdiği mesaj açısından ayrıca önemli olacak. Hatırlanacağı üzere, 2025 – 3. Çeyrek Enflasyon Raporu sunumunda TCMB Başkanı Karahan, ilan edilen ara hedefin bir taahhüt ve çıpa işlevi göreceğini, dolayısı ile tahmin ile hedefin birbirinden ayrıldığı yeni bir çerçeveye geçildiğini belirtmişti. Bu nedenle, önceki yaklaşımın aksine, ara hedefin tahmin aralığının orta noktasında yer almasına ilişkin mekanik bir gereklilik bulunmadığını hatırlatmak isteriz.

TCMB brüt döviz rezervinin geçtiğimiz hafta 6 milyar dolar arttığını hesaplıyoruz

Bugün saat 14:30’da 30 Nisan – 8 Nisan dönemine ilişkin haftalık menkul kıymet ve para & banka istatistikleri ile TCMB rezervleri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 30 Nisan – 8 Mayıs haftasında TCMB brüt döviz rezervinin 6 milyar dolar artışla 171,6 milyar dolara ulaştığını, net döviz rezervinin ise 619 milyon dolarlık sınırlı bir yükselişle 54,2 milyar dolar olduğunu tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin, hesaplamamıza paralel bir rezerv artışına işaret etmesini bekliyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 24 – 30 Nisan haftasında hisse senedi piyasasında 228,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 282,1 milyon dolarlık net satış gerçekleştirdi. Bu dönemde yabancı yatırımcıların toplam tahvil stoku içindeki payı da %6 seviyesinden %5,9’a geriledi. 24 – 30 Nisan haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,2 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,4 milyar dolar geriledi. Aynı hafta içerisinde TCMB brüt döviz rezervi 5,6 milyar dolar düşüşle 165,5 milyar dolara, net döviz rezervi 572 milyon dolar gerileyerek 53,6 milyar dolara, swap hariç net rezerv ise 130 milyon dolar düşüşle 36,2 milyar dolara indi.

Cari açık Ocak 2023’ten bu yana en yüksek seviyesinde

Cari işlemler dengesi mart ayında 9,7 milyar dolar açık vererek piyasa medyan tahmini ile uyumlu gerçekleşirken, 10,4 milyar dolar seviyesindeki kurum tahminimizin ise hafif altında kaldı. Böylelikle cari işlemler açığı mart ayında Ocak 2023’ten bu yana en yüksek seviyesine tırmandı. Ocak – Mart döneminde kümülatif cari açık 23,7 milyar dolar olurken, bir önceki yılın aynı döneminde kaydedilen 14,1 milyar dolarlık cari açığa kıyasla önemli bir artış gösterdi. Yıl sonuna ilişkin 45 milyar dolar (GSYİH’nin %2,6’sı) seviyesinde bulunan cari açık tahminimize yönelik yukarı yönlü riskler belirginleşmiş durumda. Küresel enerji maliyetlerinde korunan yüksek seviyeler ve devam eden belirsizlik ortamı çerçevesinde, enerji ithalat faturasındaki artışın cari denge üzerindeki baskıyı önümüzdeki dönemde de sürdürmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

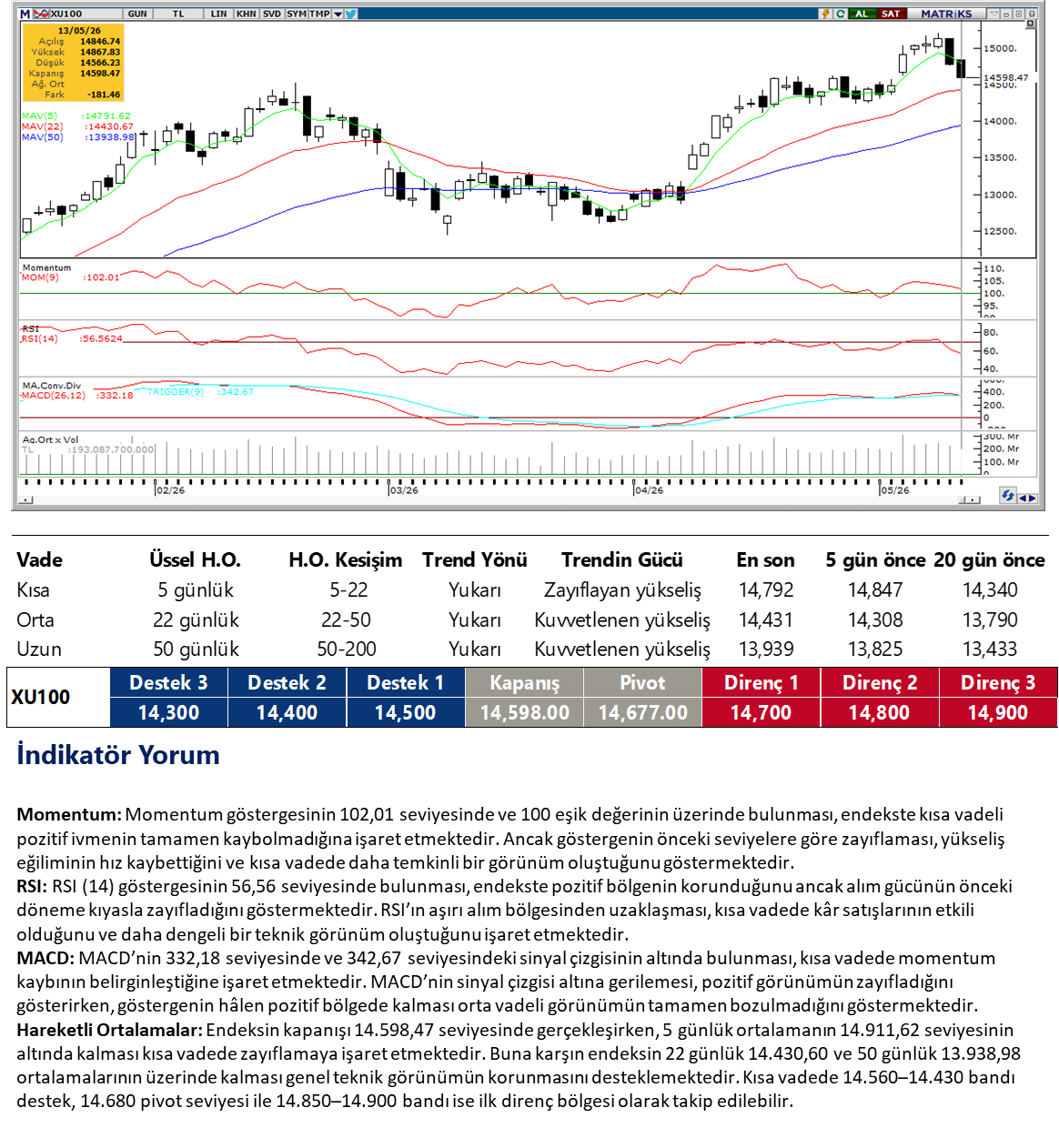

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Paritede yukarı yönlü eğilim devam ediyor. Yükselen kanalın alt bandına karşılık gelen 45,20 seviyesi kısa vadede kritik destek bölgesi olarak öne çıkıyor. Teknik göstergeler ise bu seviyenin altında oluşabilecek fiyatlamaların kalıcılık kazanma olasılığının düşük seyrettiğini gösteriyor. Paritede 45,25 – 45,50 bölgesi direnç alanı olarak öne çıkarken, 45,20 seviyesinin aşağı yönlü kırılması durumunda 44,9660, 44,8830 ve 44,8126 seviyeleri destek olarak takip edilebilir.

EUR/TRY

Yükselen kanalın altına kısa süreli sarkan parite kendini tekrardan kanalın içine atıp yükseliş hareketine devam ediyor. Teknik göstergeler, ilgili destek seviyesinin aşağı yönlü kırılma riskinin sınırlı kaldığını gösterirken, kısa vadede yükselen kanalın üst bandına doğru potansiyel bir hareket alanının oluştuğuna işaret ediyor. Yukarıda 53,50 ve 53,75 seviyeleri direnç olarak öne çıkarken, aşağıda 53,00, 52,67 ve 52,35 seviyeleri destek olarak takip edilebilir.

XAU/USD

Altın bu sabah 4.700$ seviyesinden işlem görerek yatay konsolide hareketine devam ediyor. Teknik göstergeler ve temel dinamikler doğrultusunda ons altının yakın vadede 4.600$ seviyesi üzerindeki seyrini sürdürebileceğini ve 4.600$ – 4.790$ bandında fiyatlanabileceğini değerlendiriyoruz. 100 günlük hareketli ortalamanın bulunduğu 4.790$ seviyesi kısa vadede kritik direnç bölgesi olarak öne çıkarken, bu seviyenin aşılması halinde yükseliş eğiliminin 5.000$ seviyesine doğru ivme kazanabileceği öngörülüyor. Ons altında 4.700$, 4.645$ ve 4.600$ destek, 4.735$, 4.790$ ve 4.850$ ise direnç konumunda.

XAG/USD

Yükselen kanalın üst bandına denk gelen 89,12$ seviyesinden direnç ile karşılaşan gümüş bu sabah 86,95$ seviyesinden işlem görüyor. Teknik indikatörler, 85$ seviyesi üzerindeki görünümün korunması halinde yükseliş potansiyelinin devam edebileceğine işaret ediyor. Bununla birlikte, gümüşte artan volatiliteye bağlı olarak yukarı yönlü hareketlerin ivme kazanabileceği, olası düzeltmelerin ise benzer şekilde hızlı ve sert gerçekleşebileceği değerlendiriliyor. Gümüşte 86,22$, 84,10$ ve 82,40$ destek, 87,80$, 90$ ve 92$ seviyeleri direnç olarak takip ediliyor.

{kind=link}

{kind=link}