20.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.82 MBGüne Başlarken

Günaydın, iyi haftalar. Cuma günü kapanışa doğru Hürmüz Boğazı'nın açıldığına dair haber akışı küresel piyasalarda çok belirgin bir iyimserlik yaratmıştı. Petrol fiyatlarında gerileme ve zirve tazeleyen borsalar izlemiştik. Fakat hafta sonu, ABD’nin Hürmüz Boğazı'ndaki ablukasının devam etmesi ve İran'ın bu nedenle boğazı tekrar kapattığını açıklaması ve bazı gemilere düzenlenen saldırılar yeni haftaya tekrar olumsuz bir atmosferle başlamamıza sebep oluyor. Petrol fiyatlarında 85 dolar civarına geri çekilmeler görmüştük, yeni haftaya ise tekrar 92 dolar civarında başlıyoruz. ABD ve Avrupa vadelileri satıcılı, Asya borsaları cuma günkü olumlu havayı bu sabah fiyatlıyor fakat orada da momentum kaybı görüyoruz. Borsa İstanbul'da 14.600’e tırmanarak rekor tazelendi, yeni haftaya ise zayıf bir başlangıç bekliyoruz. Teknik açıdan 14.300 / 14.400 bölgesi ilk destek alanı olarak takip edilebilir; 14.600 / 14.680 bölgesi ise ilk direnç alanı. Cuma günü %2,7 yükselen endekse en fazla pozitif katkı sağlayan ilk beş şirket AKBNK, THYAO, BIMAS, DSTKF, SAHOL; endekse negatif etki edenler ise TUPRS, PETKM, KUYAS, AKSEN, CWENE oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise AKBNK, KCHOL ve ULKER. Yüksek hacim, güçlü para girişi ve yabancı alımları nedeniyle BIST’teki geri çekilmelerin sınırlı kalabileceğini düşünüyoruz, ancak 14.000 / 14.100 bölgesi alına sarkma halinde görünüm daha olumsuza dönebilir. Günün ajandası sakin. Türkiye 5 yıl vadeli CDS primleri güne 228 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VBTS kapsamında ARZUM, PSGYO ve TEKTU paylarının 20 Nisan–18 Mayıs 2026 tarihleri arasında açığa satış ve kredili işlemlere konu edilemeyeceği, ANELE paylarında ise aynı tarihler arasında brüt takas uygulanacağı açıklandı.

AKSGY: Şirket, bugün pay başına yaklaşık 0,46 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5,8 düzeyindedir.

KSTUR: Şirket, bugün pay başına yaklaşık 16 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,5 düzeyindedir.

ASELS: Şirket, 2025 yılı karından pay başına yaklaşık 0,43 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 24 Kasım olup, temettü verimi son kapanış fiyatına göre %1 düzeyindedir.

KIMMR: Şirket, 2025 yılı karından 2 taksit halinde pay başına yaklaşık 0,42 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihleri 30 Haziran ve 30 Eylül olup, toplam temettü verimi son kapanış fiyatına göre %2,5 düzeyindedir.

PNLSN: Şirket, 2025 yılı karından pay başına yaklaşık 0,69 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 8 Temmuz olup, temettü verimi son kapanış fiyatına göre %1,4 düzeyindedir.

CRFSA: Şirket, hakim ortak Sabancı Holding (SAHOL) ve diğer ana hissedar Carrefour Nederland BV’nin sahip olduğu, toplam sermayenin %89,28’ine karşılık gelen 114,1 milyon adet payın Yeni Mağazacılık A.Ş.’ye devrine yönelik pay devir sözleşmesi imzalandığını açıkladı. İşlemde şirket değeri 325 milyon USD olarak belirlenirken, nihai hisse değeri kapanışta net borç ve işletme sermayesine göre düzeltilecek olup, devir sonrası yönetim kontrolünün el değiştireceği ve sürecin Rekabet Kurumu onayı dahil kapanış koşullarına bağlı olduğu bildirildi.

ALFAS: Şirket, yaklaşık 43,2 milyon USD tutarında sipariş alındığını açıkladı.

GESAN: Şirket, 64,2 milyon TL bedelle sözleşme imzalamaya davet edildiğini açıkladı.

POLHO: Şirket, operasyonda kullanılmayan Pendik, Kağıthane, Gebze ve Aydın’daki gayrimenkullerini yaklaşık 6,0 milyar TL bedelle ilişkili taraf olan Bitlis Ailesi’ne sattığını açıkladı. Satış bedeli şirketin aktif toplamının yaklaşık %33’üne karşılık gelirken, işlemin 17 Nisan itibarıyla tamamlandığı bildirildi.

FMIZP: Şirket, içten yanmalı motorlara yönelik alüminyum piston talebindeki düşüşe bağlı olarak üretim operasyonlarında küçülmeye gidildiğini açıkladı. Böylece, İzmit fabrikasındaki piston üretiminin Arslanbey tesisine taşınacağı, İzmit’teki arsa ve binanın satış dahil değerlendirilmesi için çalışmalara başlandığı açıklandı.

ROYAL: Şirket, tüm mal varlığının daha önce TMSF tarafından satılması sonrası halihazırda herhangi bir ticari faaliyeti bulunmadığını açıkladı. Bu kapsamda Borsa İstanbul, şirket paylarının kottan çıkarılmasına karar verildiğini duyurdu.

BURCE: Şirket, bağlı ortaklığı Burçelik Vana paylarının tamamının veya bir kısmının olası satışı için potansiyel yatırımcılarla ön görüşmelere başlandığını açıkladı.

EDATA: Şirket, toplam sermayesinin %63,85’ine karşılık gelen 256,8 milyon adet payın 15 milyon USD bedelle devrine ilişkin pay alım satım sözleşmesi imzalandığını açıkladı.

ULUSE: Şirket, Rekabet Kurulu tarafından verilen 19,3 milyon TL tutarındaki idari para cezasının %25 indirimle 14,5 milyon TL olarak tebliğ edildiğini ve söz konusu cezanın bir ay içinde ödeneceğini açıkladı.

TATEN: Şirket ortağına ait 33,5 milyon adet payın, pay başına 12,50 TL fiyattan Pusula Portföy Hisse Senedi Fonu’na toptan satış işlemi kapsamında devredileceği açıklandı.

NATEN: Şirket hakim ortakları tarafından şirket sermayesinin %7,5’ine tekabül eden 61,9 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirildi.

KUTPO: Kütahya Porselen, kiracı olarak kullandığı İstanbul Bağcılar’daki taşınmazı ilişkili taraftan 247 milyon TL bedelle satın aldığını açıkladı.

Ekonomi ve Politika Haberleri

S&P, Türkiye’nin kredi notu ve görünümünde değişikliğe gitmedi

Kredi derecelendirme kuruluşu S&P, Türkiye’nin yabancı ve yerel para cinsinden uzun ve kısa vadeli kredi notlarını BB-/B seviyesinde teyit ederken, not görünümünü "durağan" olarak korudu. Kuruluş, mevcut politika bileşiminin korunması halinde ekonominin enerji fiyat şokunu yönetebileceğini değerlendirirken, sıkı para politikası ve ücret ayarlamalarındaki disiplinin kritik olduğunu vurguladı. Açıklamada, Orta Doğu’daki çatışmanın zamanla yatışacağı ve enerji fiyatlarının gerileyeceği varsayımı altında makro etkilerin sınırlı kalmasının beklendiği ifade edildi. Ancak enerji fiyatlarının beklenenden uzun süre yüksek seyretmesinin görünüm açısından temel risk unsuru olduğu belirtildi. S&P, rezervlerde toparlanma sağlanması, TL’ye güvenin güçlenmesi ve enflasyonun kalıcı şekilde düşürülmesi halinde kredi notunun yükseltilebileceğini kaydetti. Makro tahminler tarafında S&P, 2026 büyüme beklentisini %3,4 olarak açıklarken, ortalama enflasyon tahminini %23,4’ten %29,3’e yükseltti. Cari açığın artan enerji ithalatı ve zayıf turizm gelirleri nedeniyle 2026’da GSYH’nin %3,1’ine (yaklaşık 50 milyar dolar) yükseleceği tahmin edilirken, bütçe açığının GSYİH’nın %3,5’ime çıkacağı, buna karşın kamu borcunun GSYİH’ya oranla düşük kalmaya devam edeceği belirtildi. Bankacılık sektörünün güçlü sermaye ve likidite yapısını koruduğu ifade edilirken, enerji fiyat şokunun kurdaki değer kaybıyla birleşmesi halinde sektör üzerinde baskı oluşturabileceği vurgulandı. Kredi büyümesinin ise sıkı finansal koşullar altında 2026’da yavaşlayacağı belirtildi. Türkiye’nin bir sonraki kredi notu değerlendirmesinin 17 Temmuz’da Fitch tarafından gerçekleştirilmesi bekleniyor.

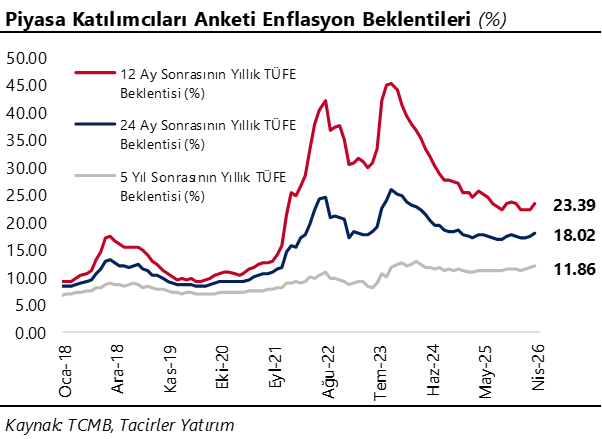

Enflasyon beklentilerinde yükseliş sürüyor

TCMB’nin Nisan 2026 dönemine ilişkin Piyasa Katılımcıları Anketi yayımlandı. Katılımcıların 2026 yıl sonu TÜFE beklentisi %25,4’ten %27,5’e, 2027 yıl sonu beklentisi ise %18,7’den %20,1’e yükseldi. 12 ay sonrasına ilişkin TÜFE beklentisi %22,2’den %23,4’e çıkarken, 24 ay sonrasına ilişkin beklenti %17,3’ten %18’e, 5 yıl sonrasına ilişkin beklenti ise %11,6’dan %11,9’a yükseldi. Katılımcıların aylık TÜFE artışı beklentileri nisan ayı için %2,9, mayıs ve haziran ayları için ise sırasıyla %1,8 ve %1,5 seviyelerinde oluştu. Nisan ayı aylık TÜFE artışının %3,3 civarında oluşacağını tahmin ediyoruz. Kurum tahminimiz paralelinde bir aylık TÜFE artışı, yıllık TÜFE’yi %30,9 seviyesinden %31,3’e taşıyacak. Yıl sonu TÜFE tahminimiz %28 seviyesinde. Piyasa katılımcıları, 22 Nisan’daki PPK toplantısında politika faizinin %37,75 seviyesinde oluşmasını bekliyor. 11 Haziran ve 23 Temmuz toplantılarına ilişkin beklentiler sırasıyla %37,4 ve %36,5 seviyesinde. 2026 yıl sonu politika faizi beklentisi ise %30,6’dan %32,9’a yükselmiş durumda. 22 Nisan’daki PPK toplantısında, %37 seviyesinde bulunan politika faizinin, halihazırda piyasa fonlamasının gerçekleştiği %40 seviyesine çekilmesini bekliyoruz. Bu adımla birlikte faiz koridorunun üst bandının %43’e çıkacağını ve fonlamanın yeniden haftalık repo ihaleleri üzerinden yapılacağını öngörüyoruz. Bu çerçevede, mevcutta %40 civarında oluşan piyasa faizinde efektif bir değişim beklemiyoruz. Bununla birlikte, bu adımın en önemli sinyalinin, gerekli olması halinde üst bant üzerinden ilave 300 baz puanlık sıkılaşma alanının korunması olacağını değerlendiriyoruz. Bu çerçevede, baz senaryomuz politika faizinin piyasa faiziyle uyumlu bir seviyeye çekilmesi ve efektif faiz koşullarında bir değişikliğe gidilmemesi yönünde. Bununla birlikte, TCMB’nin politika faizini sabit tutarak üst banttan fonlamaya devam etmesi ihtimalini de göz ardı etmiyoruz. Yıl sonu politika faizi beklentimiz %35 seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

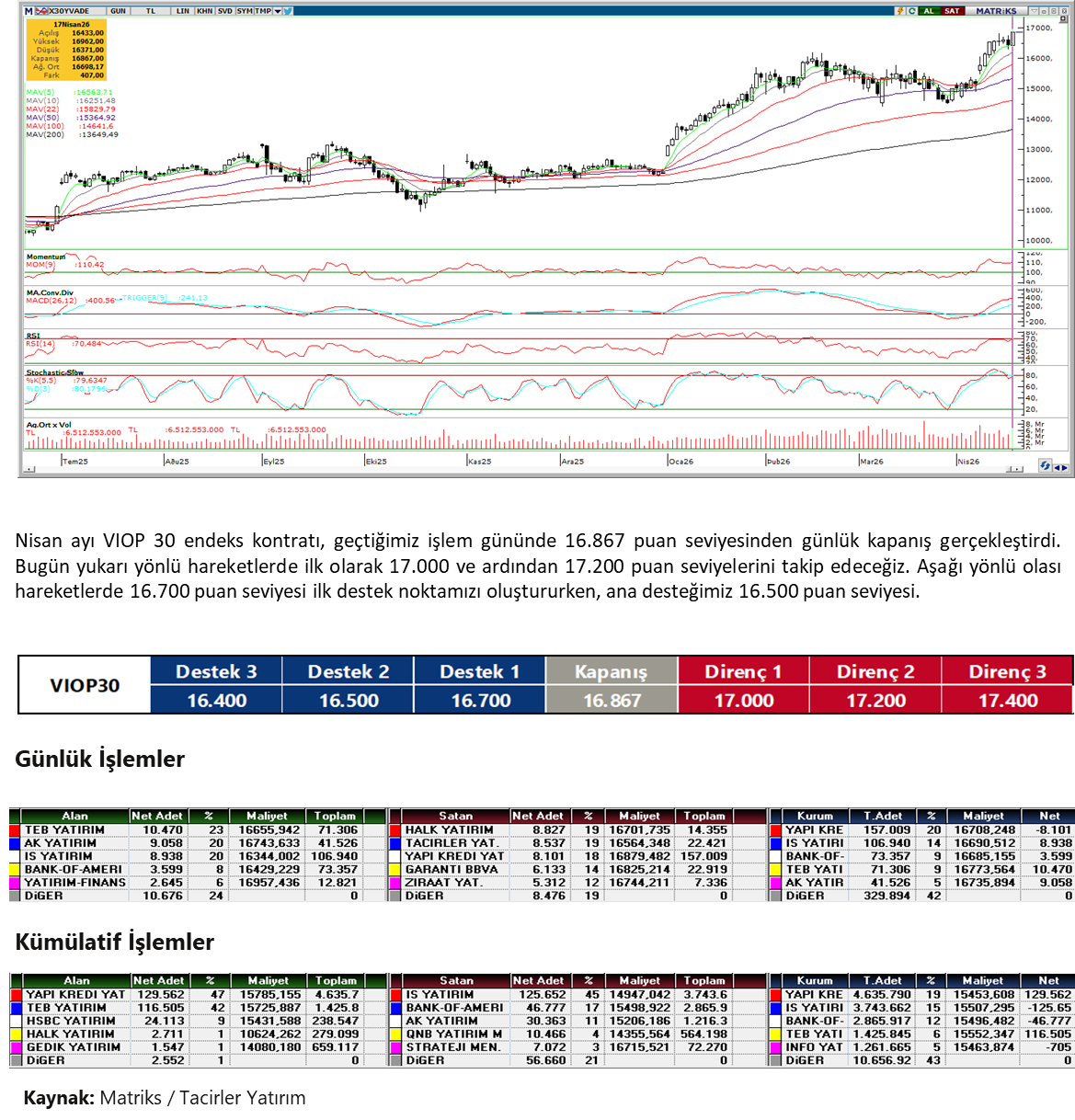

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Cuma gününü %0,1 yükselişle 44,8593 seviyesinden tamamlayan USDTRY’de, bu sabah işlemler 44,87$ yakınından geçiyor. Günlük grafikteki yükseliş kanalı içerisindeki seyrine devam kurda, teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde kademeli yükseliş eğiliminin korunmasını bekliyoruz. İçeride %40 yakınında bulunmakta olan piyasa faizleri ve TCMB’nin rezerv yönetimi çerçevesinde TL’de hızlı değer kayıpları beklemiyoruz. Kurda 44,90 bölgesi kısa vadeli direnç konumunda yer alırken, olası geri çekilmelerde 44,73, 44,69 ve 44,62 seviyeleri destek olarak takip edilecek.

EUR/TRY

53 seviyesi civarında kâr realizasyonları ile karşılaşan EURTRY’de yukarı yönlü momentumun zayıfladığı görülüyor. Teknik göstergeler kısa vadede yatay-pozitif bir görünüme işaret ederken, 53 seviyesi üzerinde kalıcılık sağlanması durumunda ilk etapta 53,50 seviyesinin hedef haline gelebileceğine işaret ediyor. EURTRY’de 53 ve 53,25 seviyeleri direnç, aşağıda 52,71 ve 52,50 seviyeleri ise destek olarak takip edilebilir.

XAU/USD

Cuma günü 4.889$ seviyesine kadar yükselen ons altın, 50 günlük ortalamadan gördüğü direnç ile birlikte kazançlarının bir kısmını silerek günü %0,8 primle 4.830$ yakınında tamamladı. Kısa vadede 4.726$ seviyesinden geçen 100 günlük ortalama kritik destek konumunda. Bu seviye üzerindeki görünüm korundukça yukarı yönlü denemelerin sürmesi ve 50 günlük ortalamanın yeniden test edilmesi beklenebilir. Yukarı yönlü hareketin ivme kazanabilmesi için 4.890$ civarındaki 50 günlük ortalamanın aşılması gerekiyor. Bu seviye öncesinde 4.850$ ara direnç olarak izlenirken, aşağıda 4.789$, 4.735$ ve 100 günlük ortalamanın geçtiği 4.726$ destek olarak öne çıkıyor.

XAG/USD

Haftanın son işlem gününde 83$ üzerini test eden gümüş, kanal direncinden gelen satışlarla geri çekilerek günü %3’ün üzerinde primle 81$ seviyesinin hemen altında tamamladı. Bu sabah %1,5 kayıpla 79,77$ seviyesinde işlem gören gümüşte, yükseliş eğiliminin devamı açısından kısa vadeli yükseliş kanalının üst bandına denk gelen 81,25$ üzerinde bir günlük kapanış kritik önem taşıyor. Gümüşte 100 günlük ortalamanın geçtiği 78,40$ seviyesi ilk destek konumunda yer alırken, bu seviye altında 77,25$ ve 74$ destekleri bulunuyor. Yukarıda ise 80$, 81,25$ (kanal direnci) ve 82,40$ seviyeleri direnç olarak takip ediliyor.

{kind=link}

{kind=link}