17.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.84 MBGüne Başlarken

Günaydın. Küresel piyasalar ABD - İran gerilimine odaklanmayı sürdürüyor. Dün ABD’nin, Avrupa ve bazı Asya ülkelerinden destek istemesi öne çıkarken savaş ortamının ne kadar süreceğine dair tam bir takvim paylaşılmamasına rağmen “bu hafta değil, ama yakında” şeklinde bir mesaj verilmesi de ayrıca dikkat çekti. Ek olarak, İran Dışişleri Bakanı Arakçi ile ABD Özel Temsilcisi Witkoff arasında bir iletişim olduğuna dair spekülasyonlar (Witkoff yalanladı) dün petrol fiyatlarında 100 – 103 dolar bandından 97 – 100 dolar bandına bir gerileme yaşattı, son işlemler 100 dolar civarında gerçekleşiyor. Borsalara bakarsak, dün ABD ve Avrupa’da yükselişler vardı, vadeliler bu sabah hafif negatif, Asya’da ise Çin yatay, geri kalan bölge borsaları alıcılı. Borsa İstanbul’da 13 bin civarında dalgalanma devam ediyor. Dört gün boyunca 13 bin üzerinde tutunan BIST 100 Endeksi, dün %1 düşüşle 12.957 puandan günü tamamladı. Endekse en fazla pozitif katkı sağlayan ilk beş şirket KTLEV, TUPRS, SISE, MPARK, GARAN; endekse negatif etki edenler ise BIMAS, KLRHO, ASTOR, ASELS, TRALT oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise TUPRS, GUNDG, ISCTR, TSKB, EGGUB ve KAPLM. Teknik açıdan 12.880 / 12.900 bandı ilk destek alanı, 13.030 / 13.060 bandı ilk direnç alanı olarak izlenebilir. Günün ajandasında içeride konut fiyat endeksleri ve Hazine ihaleleri izlenecek. Avrupa ve ABD’de veri akışı sakin, Fed toplantısı ise bugün başlayacak, ancak faiz kararı yarın açıklanacak. ABD Başkanı Trump’ın “acil faiz indirim” çağrılarına karşın Fed’in bugün ve hatta yılın son çeyreğine kadar bir faiz değişikliğine gitmesi beklenmiyor. Türkiye 5 yıl vadeli CDS primleri güne 279 baz puandan başlıyor.

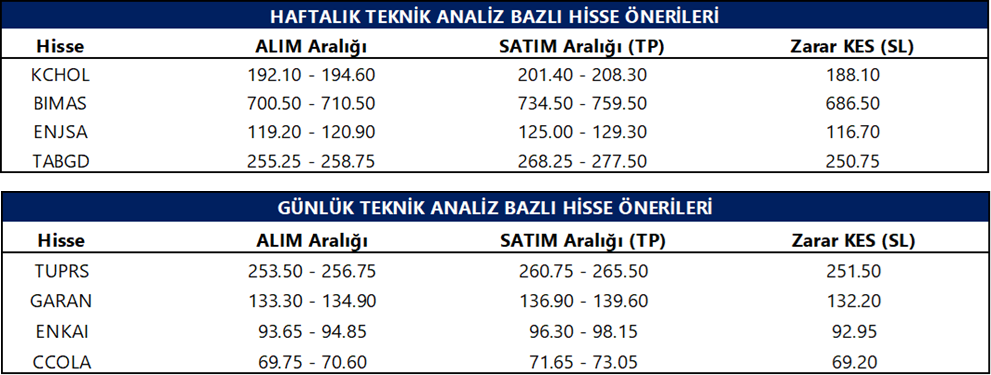

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

NUHCM: Şirket, bugün pay başına 22,5 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %6,4 düzeyindedir.

ALARK: Şirket, 2025 yılı karından pay başına 3,05 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 4 Mayıs olup, temettü verimi son kapanış fiyatına göre %3,4 düzeyindedir.

ERBOS: Şirket, 2025 yılı karından pay başına 2,7 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 20 Mayıs olup, temettü verimi son kapanış fiyatına göre %1,6 düzeyindedir.

NETCD: Şirket, 2025 yılı karından pay başına 4,38 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 30 Nisan olup, temettü verimi son kapanış fiyatına göre %3,1 düzeyindedir.

AVPGY: Şirket, 2025 yılı karından 2 taksit halinde pay başına 5 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %10,3 düzeyindedir.

DESA: Şirket, 2025 yılı karından 3 taksit halinde pay başına yaklaşık 0,28 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %2,3 düzeyindedir.

BEYAZ: Şirket, 2025 yılı karından pay başına 0,30 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %1 düzeyindedir.

FLAP: Şirket, 2025 yılı karından pay başına yaklaşık 0,11 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %1 düzeyindedir.

GRTHO: Şirket, 2025 yılı karından 2 taksit halinde pay başına yaklaşık 0,90 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,4 düzeyindedir.

SISE: Şirket, Tarsus’ta 315 milyon Euro yatırımla kurduğu ve yıllık 432 bin ton kapasiteli düzcam tesisini devreye aldı. Bu yatırımla şirketin toplam düzcam üretim kapasitesi yaklaşık 4,7 milyon tondan 5,1 milyon tona yükseldi.

KTLEV: Şirketin grup çatı şirketi Pusula Finansal Holding’in, Londra merkezli uluslararası yatırım bankacılığı faaliyetleri yürütecek bir şirket kurulmasına yönelik çalışmalara başladığı açıklandı.

TATEN: Hedef Portföy’ün kurucusu olduğu fonlar, 17,4 milyon adet pay satışı sonrası şirketteki payını %5,42’den %3,87’ye düşürdü.

MIATK: Şirket, Kırgızistan’da imzaladığı sözleşme kapsamında 35 milyon TL tutarındaki siparişin tamamlanarak teslim edildiğini ve tahsilatının yapıldığını açıkladı.

PGSUS: Pegasus, şubat ayı yolcu istatistiklerini açıkladı. Buna göre,

- Şubat ayı toplam yolcu sayısı yıllık bazda %10,3 artış, bir önceki aya göre ise %12,1 azalışla 3,12 milyon kişi olarak gerçekleşti.

- Yurt içi toplam yolcu sayısı yıllık bazda %18,7 artış kaydederken, yurt dışı toplam yolcu sayısı yıllık %5,8 artış gerçekleştirdi.

BESTE: Şirket, 9 farklı ilde araç muayene istasyonlarının kurulumu ve işletilmesine yönelik ön protokoller imzalarken, yaklaşık 37,9 milyon USD yatırım planladı.

ONRYT: Şirket, yenilenebilir enerji yatırımları kapsamında 450 milyon TL sermayeli İnfiniwind Yenilenebilir Enerji Üretim Yatırım’ı %100 bağlı ortaklık olarak kurma kararı aldı.

GARAN: Banka, toplam yaklaşık 1,6 milyar TL büyüklüğündeki tahsili gecikmiş alacak portföyünü 229 milyon TL bedelle varlık yönetim şirketlerine sattı.

ISGSY: Şirketin bağlı ortaklığı Enlila’nın %10 hissesinin Harvard Üniversitesi tarafından sermaye artırımı yoluyla satın alınması işlemi tamamlandı.

AKGRT: Şirket, şubat ayı brüt prim üretimi verisini açıkladı. Buna göre, şubat ayı prim üretimi yıllık bazda %14 artış, bir önceki aya göre ise %28 azalışla 3.4 milyar TL olarak gerçekleşti.

CCOLA: Şirket, yurt içinde nitelikli yatırımcılara satış yöntemiyle 20 milyar TL’ye kadar borçlanma aracı ihracı için SPK’ya başvurdu.

GENIL: Şirketin Alzheimer ve Parkinson tedavisine yönelik geliştirdiği SUL-238 ilaç adayı için Faz 2 klinik araştırmasına Hollanda’da etik kurul onayı verildi.

KOTON: Şirket, Katar ve Suudi Arabistan’da iki yeni mağaza açarken Azerbaycan’da da iki franchise mağaza açtığını açıkladı.

VAKBN: Banka, Dünya Bankası kısmi garantisi kapsamında 1,5 milyar Euro tutarında ve 10 yıl vadeli kredi anlaşması imzaladı.

RUZYE: Yönetim Kurulu Başkanı, 11,67–11,70 TL fiyat aralığından 900 bin adet pay alarak şirketteki payını %23,85’ten %24,18’e yükseltti.

GLRMK: Şirket tüzel kişi ortağı, şirket sermayesinin %6’sına tekabül eden 6 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

CELHA: Şirket, Artaş İnşaat’a 10,71 TL fiyattan 85,5 milyon adet pay tahsisli olarak satarak sermayesini 300 milyon TL’den 385,5 milyon TL’ye yükseltti.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale ve iki doğrudan satış düzenleyecek

Hazine ve Maliye Bakanlığı bugün 2 yıl vadeli sabit kuponlu ve 4 yıl vadeli TLREF’e endeksli tahvil ihaleleri ile 2 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak. Hazine dün düzenlediği 5 yıl ve 8 yıl vadeli sabit kuponlu iki tahvil ihalesinde ROT satışlar dahil (10,5 milyar TL) piyasalardan toplam 26,8 milyar TL borçlandı. 5 yıl vadeli ihalede talep / satış rasyosu 1,53x ile düşük bir talebi işaret ederken, ortalama bileşik getiri %36,69 seviyesinde gerçekleşti. 8 yıl vadeli ihalede ise talep / satış rasyosu 6,35x ile yüksek bir yerde oluşurken, ortalama bileşik getiri ise %33,43 oldu. Dün gerçekleşen ihalelerle birlikte Hazine’nin ay başından bu yana gerçekleştirdiği toplam iç borçlanma tutarı 119,4 milyar TL’ye yükseldi. Hazine’nin Mart – Mayıs 2026 dönemine ilişkin iç borçlanma stratejisi çerçevesinde, mart ayı içerisinde 394,3 milyar TL’lik itfa karşılığında iç piyasalardan toplam 315,5 milyar TL borçlanmayı hedefliyor – öngörülen geri çevirme rasyosu %80. Şubat ayında da itfa tutarının altında borçlanan Hazine’nin, mart ve nisan aylarında da benzer şekilde itfanın altında bir iç borçlanma hedeflediği görülüyor. Mart ayı başından bu yana toplam 119,4 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bugün gerçekleşecek olan ihaleler ve doğrudan satışlarda yaklaşık 196 milyar TL’lik borçlanma alanı bulunuyor.

Saat 10:00’da şubat ayı Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) ocakta aylık %3,7, yıllık %27,7 artarak 211,8 seviyesine yükselirken, reel bazda yıllık %2,3 düşüş kaydetti. Kasım ayında reel yıllık değişim %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Ocak verisi reel zayıflamanın sürdüğüne işaret ediyor. Öte yandan TCMB, KFE hesaplamasında kullanılan banka değerleme raporlarındaki kira verilerinden yararlanarak aylık frekansta yayımlanacak Yeni Kiracı Kira Endeksi (YKKE)’ni oluşturdu. TÜİK’in TÜFE kapsamında yayımladığı “Kiracı Tarafından Ödenen Gerçek Kira Endeksi”, metodoloji gereği aynı konutun kira fiyatını izlediğinden yeni kiralardaki fiyat değişimlerini gecikmeli yansıtıyor. Bu durum, kiralık konut piyasasındaki güncel fiyat gelişmelerini eş zamanlı izlemeyi sınırlıyordu. Dün itibarıyla YKKE ve il bazında birim kira verileri a KFE ile birlikte yayımlanmaya başladı. YKKE ocakta aylık %3,5, yıllık %34,2 artarak 293,6 seviyesine yükselirken, reel bazda yıllık %2,7 artış kaydetti. Bu görünüm, konut talebindeki görece zayıflamaya rağmen kiralık piyasasında fiyat baskısının sürdüğüne ve kira enflasyonunun manşet dezenflasyon sürecine gecikmeli ve daha dirençli şekilde eşlik edebileceğine işaret ediyor.

12 aylık bütçe açığı 1,5 trilyon TL’ye geriledi

Merkezi yönetim bütçesi şubat ayında 24,4 milyar TL, faiz dışı denge ise 208,1 milyar TL fazla verdi. Böylece merkezi yönetim bütçesi yılın ilk iki ayında kümülatif olarak 190,2 milyar TL açık verirken, 12 aylık kümülatif bütçe açığı 1,9 trilyon TL’den 1,5 trilyon TL’ye geriledi. Faiz dışı denge yılın ilk iki ayında 450 milyar TL fazla kaydederken, 12 aylık faiz dışı fazla ise 473,4 milyar TL’den 851,8 milyar TL’ye yükseldi. Bütçe gelirleri şubatta yıllık %87 artarak aynı dönemde %31,5 seviyesinde gerçekleşen yıllık TÜFE’nin belirgin şekilde üzerinde bir performans sergiledi. Ocak–Şubat döneminde bütçe gelirleri 2,7 trilyon TL olurken, 2026 OVP’de öngörülen 16,3 trilyon TL’lik gelir hedefinin %17,1’i gerçekleşti. Bütçe giderleri şubatta 1,3 trilyon TL ile yıllık %28,6 yükseldi. Ocak–Şubat döneminde toplam giderler 3 trilyon TL’ye yaklaşırken, 2026 yılı için öngörülen 19 trilyon TL’lik gider hedefinin %15,6’sı kullanılmış oldu. %75 oranında eşel mobil sisteminin devreye alındığı 5 Mart’tan bu yana akaryakıt fiyatlarında görülen 1 indirim ve 5 zammın, ÖTV ile bu vergi üzerinden alınamayan KDV gelirleri birlikte dikkate alındığında, bütçeye toplam maliyetini kabaca 10 milyar TL civarında hesaplıyoruz. Mevcut fiyat ayarlamaları, eşel mobil sistemi kapsamında kullanılabilecek vergi alanının önemli ölçüde daraldığına işaret ediyor. Brent petrolün varil fiyatının 100 dolar üzerinde kalıcılık kazanması halinde, eşel mobil kapsamında kullanılabilecek vergi alanının gelecek ilk fiyat artışıyla tükenmesi ve sonraki akaryakıt zamlarının pompaya tam yansımaya başlaması beklenebilir. Sistemin absorbe edebileceği alanın tamamının kullanılması, yani motorinde litre başına 13,9 TL, benzinde ise 14,82 TL’lik ÖTV alanının tamamen devreye girmesi halinde, uygulamanın bütçeye günlük maliyetinin KDV etkisi dahil yaklaşık 1,4 milyar TL’ye ulaşabileceğini hesaplıyoruz. Kurum olarak 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Piyasa faizlerinin %40 seviyesine yerleşmesi ve içeride sıkılaşan likidite koşulları ile birlikte TL’de hızlı değer kayıplarına yönelik riskler azalmış durumda. Kademeli yükseliş eğiliminin korunduğu USDTRY’de, bu sabah saatlerinde işlemler 44,20 civarında seyrediyor. Faiz indirim beklentilerinin zayıfladığı ve piyasa faizlerinde efektif 300 baz puanlık artışın yaşandığı mevcut ortamda, kurda sınırlı yükseliş eğiliminin devam etmesi beklenebilir. Teknik görünümde yukarı yönlü hareketlerde 44,25, 44,35 ve 44,50 seviyeleri direnç olarak izlenebilir. Olası geri çekilmelerde ise 44,00 ve 43,90 seviyeleri destek konumunda bulunuyor.

EUR/TRY

EUR/TRY sabah saatlerinde 50,85 civarında işlem görürken, çaprazda son saatlerde sınırlı tepki alımlarının öne çıktığını takip ediyoruz. Dolar talebinin güçlü seyri euro üzerindeki baskıyı sürdürürken, dün petrolde görülen daha dengeli seyir euro tarafına da rahatlama sağladı. Ancak orta vadede enerji fiyatları ve güçlü dolar teması, euro lehine kalıcı bir toparlanmayı şimdilik zorlaştırıyor. Teknik görünümde yukarı yönlü hareketlerde 50,90, 51,00 ve 51,20 seviyeleri direnç olarak öne çıkıyor. Aşağı yönlü hareketlerde ise 50,75, 50,60 ve 50,40 seviyeleri destek konumunda.

XAU/USD

5.000$ desteği üzerinde tutunma çabasını sürdüren ons altında kısa vadeli görünümde baskılı seyir devam ediyor. ABD–İran geriliminin dolar endeksi üzerinde yarattığı güvenli liman talebi, Fed’e ilişkin ötelenen faiz indirim beklentileri ve küresel hisse senedi piyasalarında hızlanan satışlarla birlikte öne çıkan nakde geçiş eğilimi altındaki baskının temelini oluşturuyor. Bununla birlikte teknik göstergeler genel yükseliş eğiliminde henüz belirgin bir bozulmaya işaret etmiyor. Yakın vadede 5.000$, 4.960$ ve 4.910$ seviyeleri destek; 5.042$, 5.100$ ve 5.145$ seviyeleri ise direnç konumunda.

XAG/USD

Gümüş fiyatları bu sabah saatlerinde 80$ seviyesinin hemen üzerinde işlem görüyor. Artan güvenli liman talebi ile birlikte kazançlarını koruyan dolar endeksi, değerli metallerdeki yükselişlerini sınırlayan bir unsur olarak öne çıkıyor. Gümüşte, yukarıda 20 günlük ortalamanın geçtiği 84,90$ ve 50 günlük ortalamanın denk geldiği 87$ seviyeleri önemli bir direnç alanı oluşturuyor. Aşağıda ise 80$ bölgesi güçlü destek alanıyken, bu bölge altında 77,25$ ve 74$ destekleri yer alıyor.

{kind=link}

{kind=link}