13.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.69 MBGüne Başlarken

Günaydın. Hürmüz Boğazı’na dair belirsizlik ve petrol fiyatlarında 100 dolara yakın seyir devam ediyor. Küresel çapta enflasyon risklerini artıran bu durum Fed’den faiz indirim beklentilerinin 2027 yılına ötelenmesine, Avrupa Merkez Bankası’ndan ise bu yılın ikinci yarısında faiz artırımı beklenmesine neden oluyor. Para politikalarına dair beklentilerdeki değişim küresel borsalara satış getiriyor. Yine de, ABD ve Avrupa vadelileri dünkü satışların ardından bu sabah tepki arayışında, Asya’da ise dünkü karamsarlık bugün fiyatlandığından bölge borsaları negatif. Borsa İstanbul’da PPK kararı sonrası 13.450 direnci test edildi, ancak BIST 100 endeksi burada tutunamayarak günü 13.286 puandan tamamladı. Önceki güne göre dün %0,7 yükseliş yaşanırken endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, KLRHO, BIMAS, SASA, ASTOR; endekse negatif etki edenler ise ASELS, AKBNK, YKBNK, ISCTR, HALKB oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise SAHOL, ODINE, TURSG, ISGYO ve HEDEF. Teknik açıdan 13.450 / 13.550 bandı halen ilk direnç aralığı olarak izlenebilir, bu bölge üzerinde 14.000 ve üzeri seviyeler yeniden radara girecektir. Destekler ise 12.900 / 13.000 bandı ve 12.400. Günün ajandasında içeride TCMB Piyasa Katılımcıları Anketi, Avrupa’da sanayi üretimi, ABD’de büyüme ve enflasyon odaklı veriler açıklanacak. Türkiye 5 yıl vadeli CDS primleri güne 264 baz puandan başlıyor.

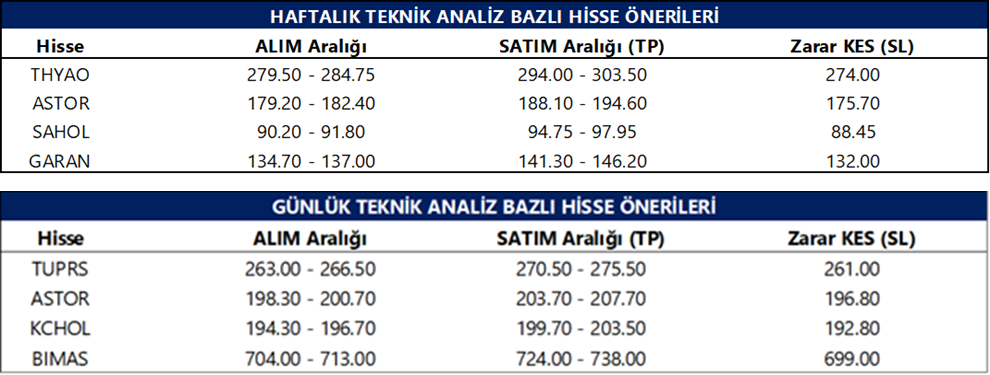

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

KAYSE: Şirket, 3Ç25 finansal sonuçlarını 1.959 milyon TL net zarar ile açıkladı. Şirket geçen yılın üçüncü çeyreğinde 757 milyon TL, bir önceki çeyrekte ise 1.039 milyon TL net zarar elde etmişti. Ayrıca, şirket tüzel kişi ortağı şirket sermayesinin %0,3’üne tekabül eden 10 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

LIDER: Şirket, 2025 yılı karından 4 taksit halinde pay başına 0,14 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,2 düzeyindedir.

YUNSA: Şirket, 2025 yılı karından pay başına yaklaşık 0,37 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 27 Nisan olup, temettü verimi %4,2 düzeyindedir.

GLCVY: Şirket, 2025 yılı karından pay başına 2,5 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 13 Nisan olup, temettü verimi son kapanış fiyatına göre %3,7 düzeyindedir.

GLRMK: Şirketin %65 payla yer aldığı konsorsiyum ile Polonya Devlet Demiryolları arasında 1,64 milyar PLN bedelli demiryolu inşaat ve tasarım işi için sözleşme imzalandı. Şirket payının büyüklüğü 2025 yılı hasılatının yaklaşık %28’ine denk geliyor.

NTGAZ: Şirket, açılan bir LNG/CNG doğalgaz alımı ihalesinde 811,6 milyon TL ile en iyi teklifi verdiğini açıkladı.

KUYAS: Şirket, kıymetli madenler alanındaki faaliyetlerini genişletmek amacıyla altın rafinerisi kurulmasına ve gerekli yasal izin süreçlerinin başlatılmasına karar verdi.

DURDO: Şirket, operasyonel verimlilik ve maliyet optimizasyonu kapsamında organizasyon yapısını güncelleyerek bazı birimlerde kadro düzenlemesine gidilmesine karar verdi.

EYGYO: Şirket, Zeytinburnu’ndaki projeden 24 bağımsız bölümün devri için gayrimenkul satış vaadi sözleşmesi imzaladığını açıkladı.

KARTN: Şirket, yurtiçinde nitelikli yatırımcılara yönelik azami 2 milyar TL tutarında borçlanma aracı ihracı için SPK’ya başvuru yaptı.

TUCLK: Şirket, gerçek kişi ortağı şirket sermayesinin %2,8’ine tekabül eden 10 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

DOFRB: Şirket, Çin’de bağlı ortaklığının kuruluşunu tamamladı.

GLCVY: Gelecek Varlık, 2024 yılı Olağan Genel Kurulu’nda başlatılan pay geri alım programının sonlandırılmasının, 2025 yılı Olağan Genel Kurul toplantısında pay sahiplerinin onayına sunulmasına karar verildiğini duyurdu.

GLCVY: Gelecek Varlık, 2025 yılı karından hisse başına brüt 2,5054 TL (net 2,1296 TL) nakit temettü dağıtılmasının 9 Nisan 2026 tarihli Genel Kurul’da pay sahiplerinin onayına sunulacağını duyurdu. Temettü ödemesinin 15 Nisan 2026 tarihinde yapılması planlanıyor.

Ekonomi ve Politika Haberleri

Saat 10:00’da TCMB mart ayı Piyasa Katılımcıları Anketi yayınlanacak

TCMB’nin Şubat 2026 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarına göre, katılımcıların 2026 yıl sonu TÜFE beklentisi %23,2’den %24,1’e yükselirken, 2027 yıl sonu TÜFE beklentisi de %17,8’den %18,4’e çıktı. Ayrıca, 24 ay sonrasına ilişkin TÜFE beklentisi %16,9’dan %17,1’e, 5 yıl sonrasına ilişkin yıllık TÜFE beklentisi ise %11,1’den %11,4’e yükseldi. ABD – İran geriliminin küresel enerji fiyatları üzerinde yarattığı sert yükselişin ardından, mart ayına ilişkin yayımlanacak olan ankette piyasa katılımcılarının yıl sonu cari açık, politika faizi ve enflasyon tahminlerinde yukarı yönlü revizyonlar görmeyi bekliyoruz.

Faizlerde değişikliğe gidilmedi

Para Politikası Kurulu, kurum beklentimiz ve piyasa medyan tahmini ile uyumlu olarak politika faizini %37 seviyesinde korurken, faiz koridorunda da (%35,5 - %40) değişikliğe gitmedi. Bu karar, halihazırda %40 seviyesinde bulunan efektif piyasa faizinin kısa vadede daha yukarı taşınması ihtimalini sınırlayan bir adım olarak değerlendirilebilir. Mart ayı PPK karar metninde, enflasyonun ana eğiliminin şubat ayında yataya yakın seyrettiği vurgulandı. Metinde ayrıca, jeopolitik gelişmelerin yarattığı belirsizlikler, küresel risk iştahındaki bozulma ve enerji fiyatlarındaki yükselişin enflasyon görünümü üzerinde oluşturabileceği risklere dikkat çekildi. Dünkü kararda, piyasa faizlerinin daha da yukarı çekilmesi için ek alan açılmaması ile birlikte, kısa vadede üst banttan fonlamanın (%40) bir süre daha devam etmesi beklenebilir. Kararın ardından piyasa faizlerinin seyri büyük ölçüde TCMB’nin likidite yönetimi tercihine bağlı olmaya devam edecek. Bununla birlikte, son dönemde artan jeopolitik gerilimin süresi ve enerji fiyatları üzerindeki etkilerine ilişkin belirsizlikler, para politikasında gevşeme alanını sınırlıyor. Risklerin artması halinde TCMB’nin ilave sıkılaştırıcı adımlar atabileceğini göz ardı etmiyoruz. Mevcut belirsizliklerin azalması halinde ise önce kademeli olarak haftalık repo ihalelerine dönülmesiyle piyasa faizlerinin politika faizine (%37) yakınsaması, ardından kademeli faiz indirimlerinin devam etmesi beklenebilir. Yıl sonu politika faizi beklentimiz, yukarı yönlü riskler barındırarak, %29,5 seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

Cari dengeye ilişkin yukarı yönlü riskler artıyor

Cari işlemler dengesi, ocak ayında 6,8 milyar dolar açık vererek 6,5 milyar dolar olan kurum tahminimizin hafif üzerinde bir gerçekleşme gösterdi. Böylelikle 12-aylık cari açık 30,1 milyar dolardan 32,9 milyar dolara çıktı. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) ocak ayında 1,2 milyar dolar açık verirken, buradaki yıllık fazla ise 37,3 milyar dolardan 33,9 milyar dolara geriledi. Cari işlemler dengesinin şubat ayında 7,5 milyar dolar açık vermesini bekliyoruz. Şubat ayında ödemeler dengesi tanımlı dış ticaret açığının 7,5 milyar dolara yükseleceğini, seyahat kaleminden kaynaklanan net gelirin azalması ile birlikte hizmetler dengesi fazlasının ise 2 milyar dolara gerileyeceğini tahmin ediyoruz. ABD – İran gerilimi sonrasında artan enerji fiyatları çerçevesinde yıl sonu cari açık tahminimizi 30 milyar dolardan (GSYİH’nın %1,7’si) 36 milyar dolara (GSYİH’nın %2,1’i) revize ettik. Bununla birlikte tahminimize yönelik yukarı yönlü risklerin sürdüğünü not ediyoruz. Jeopolitik gelişmeler kaynaklı yüksek oynaklık enerji ithalat faturasına ilişkin görünümü belirsiz kılmaya devam ediyor. Petrol fiyatlarının mevcut seviyelerde kalıcı olması halinde ithalat kanalıyla cari açık üzerindeki yukarı yönlü baskının artabileceğini değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

Rezervler gerilerken, hisse ve tahvilde net yabancı çıkışı yaşandı

Yabancı yatırımcılar 27 Şubat – 6 Mart haftasında hisse senedi piyasasında 755,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,7 milyar dolar net satış gerçekleştirdi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 294 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 233 milyon dolar yükseliş gösterdi. ABD – İran geriliminin ardından geçtiğimiz hafta rezervlerde belirgin bir düşüş yaşandı. 27 Şubat – 6 Mart haftasında TCMB net döviz rezervi 13 milyar dolar düşüşle 78,6 milyar dolara, brüt döviz rezervi ise 12,8 milyar dolar azalarak 197,6 milyar dolara indi. Aynı dönemde swap stoku 821 milyon dolar yükselerek 13,8 milyar dolara çıkarken, swap hariç net rezerv ise 13,8 milyar dolar düşüşle 64,9 milyar dolar oldu. 11 Mart tarihli analitik bilanço üzerinden yaptığımız hesaplamalar, TCMB brüt döviz rezervinin bu hafta başından bu yana yaklaşık 4 milyar dolar azaldığına, net döviz pozisyonunun ise 7,2 milyar dolar gerilediğine işaret ediyor. Dolayısı ile TCMB rezervlerindeki düşüşün, gelecek hafta perşembe günü saat 12:00’de açıklanacak olan 6 – 13 Mart haftasına ilişkin resmi verilerde, bu haftaya göre daha az olacak şekilde devam etmesini bekliyoruz. Savaşın başlangıcından bu yana ise net döviz pozisyonunun 21,2 milyar dolar azaldığını, brüt döviz rezervinin ise yaklaşık 20 milyar dolar düşüş kaydettiğini hesaplamaktayız. Ayrıntılı rapor için tıklayınız.

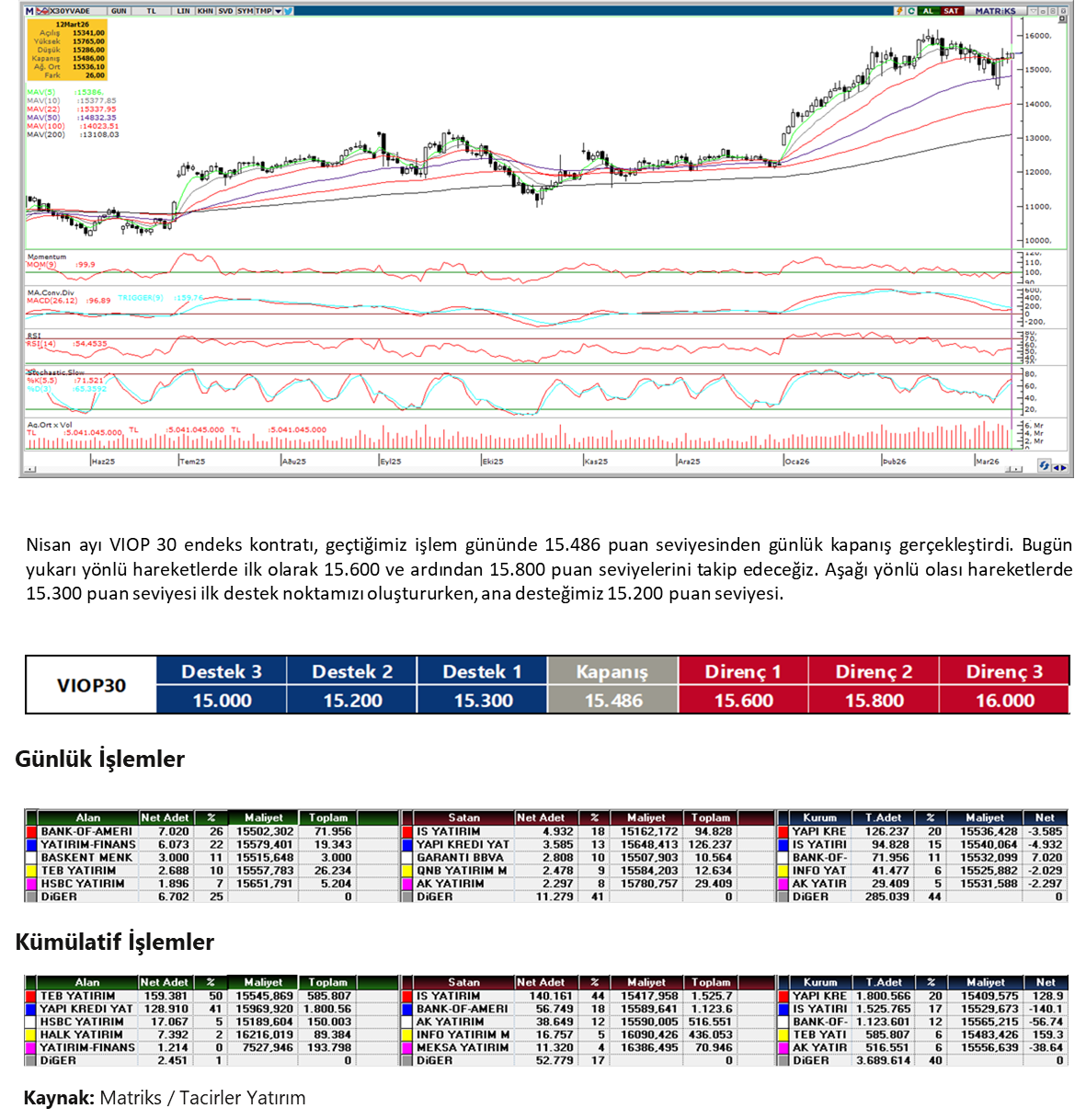

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

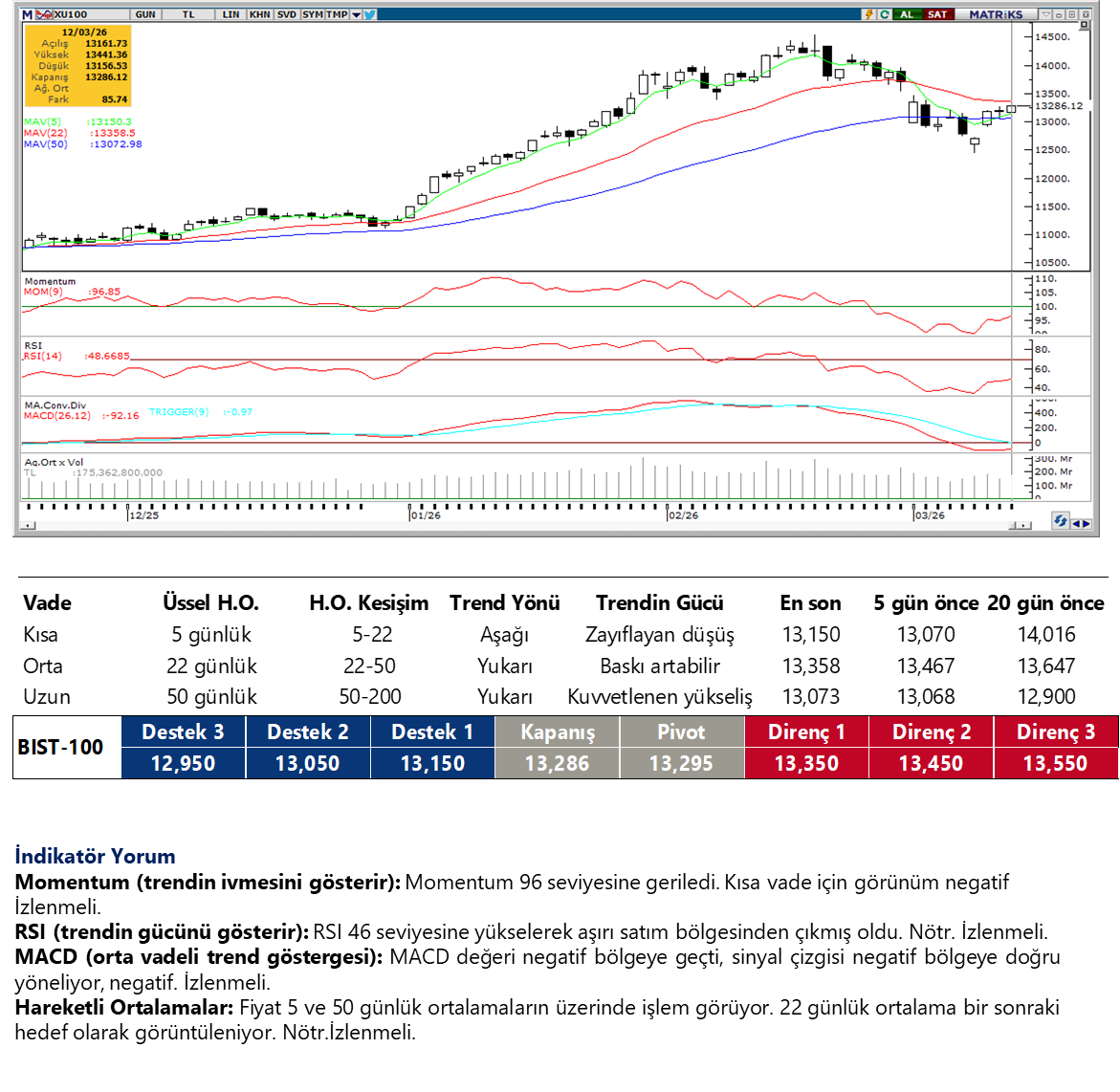

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

PPK’nın politika faizini %37’de ve koridoru %35,5-%40 bandında sabit bırakmasının ardından USD/TRY 44,19 civarında yukarı yönlü seyrini koruyor. Karar metninde jeopolitik gelişmeler, enerji fiyatları ve likidite koşullarına yapılan vurgu, TCMB’nin temkinli ve sıkı duruşunu sürdüreceğine işaret ediyor. Teknik olarak 44,20 ve 44,35 direnç; 44,10, 44,00 ve 43,90 ise destek olarak takip edilebilir.

EUR/TRY

EUR/TRY’de sabah saatlerinde 50,8846 seviyesi izlenirken, kurun yönü üzerinde içeride sıkı likidite duruşu dengeleyici rol oynamaya devam ediyor. Buna karşılık küresel tarafta doların güçlü kalması ve enerji fiyatlarındaki yükseliş euroyu baskılıyor. Kısa vadede teknik olarak 50,85 seviyesi referans alınabilir; yukarıda 51,00, 51,20 ve 51,38 direnç, aşağıda 50,70 ve 50,50 destek konumunda.

XAU/USD

Ons altın güne 5.100$ civarında başlarken, jeopolitik risklerin sürmesi güvenli liman talebini desteklese de, Brent petrolün yeniden 100 dolar sınırına yönelmesiyle artan enflasyon kaygıları ve ötelenen faiz indirimi beklentileri fiyatlama üzerinde dengeleyici bir etki yaratıyor. Bu nedenle altında temkinli görünüm korunurken, 5.000$ bölgesi ilk önemli destek alanı olarak öne çıkıyor. Yukarı yönlü hareketlerde ise 5.145$, 5.200$ ve 5.250$ seviyeleri direnç olarak takip edilebilir

XAG/USD

84,28$ seviyesinden güne başlayan gümüşte, doların güçlü seyri ve enerji fiyatlarındaki yükseliş baskı unsuru olmaya devam ediyor. Buna karşın, jeopolitik gelişmeler nedeniyle yüksek oynaklık korunuyor. Teknik görünümde 20 günlük hareketli ortalamanın geçtiği 84,00$ seviyesi kritik destek; bu seviyenin altında 82,40$ ve 80,00$ destekleri takip edilebilir. Yukarıda ise 50 günlük hareketli ortalamanın bulunduğu 86,77$ seviyesi ilk direnç olup, üzerinde 87,80$ ve 90,00$ seviyeleri izlenebilir.

{kind=link}

{kind=link}