12.03.2026

PPK Toplantı Kararı – Mart 2026

Faizlerde değişikliğe gidilmedi

Detaylı PDF - 116 KBİçerikler

İçerikler

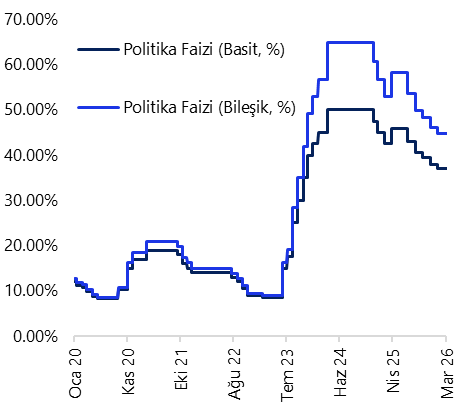

Para Politikası Kurulu, kurum beklentimiz ve piyasa medyan tahmini ile uyumlu olarak politika faizini %37 seviyesinde korurken, faiz koridorunda da (%35,5 - %40) değişikliğe gitmedi. Bu karar, halihazırda %40 seviyesinde bulunan efektif piyasa faizinin kısa vadede daha yukarı taşınması ihtimalini sınırlayan bir adım olarak değerlendirilebilir.

Mart ayı PPK karar metninde, enflasyonun ana eğiliminin şubat ayında yataya yakın seyrettiği vurgulandı. Metinde ayrıca, jeopolitik gelişmelerin yarattığı belirsizlikler, küresel risk iştahındaki bozulma ve enerji fiyatlarındaki yükselişin enflasyon görünümü üzerinde oluşturabileceği risklere dikkat çekildi. Bu çerçevede, jeopolitik gelişmelerin maliyet kanalı ve iktisadi faaliyet üzerinden enflasyon görünümüne etkilerinin yakından takip edileceğinin altı çizildi. Kurul, para politikası duruşunun dezenflasyon sürecini destekleyecek şekilde sürdürüleceğini yineleyerek, enflasyon görünümünde belirgin ve kalıcı bir bozulma olması halinde para politikasının sıkılaştırılabileceği vurgusunu yineledi. Ayrıca likidite koşullarının yakından izlenmeye ve likidite yönetimi araçlarının etkin şekilde kullanılmaya devam edileceği ifade edildi.

Şu ana kadar derlediğimiz fiyat değişimleri, mart ayında aylık %1,9, yıllık ise %30,8 civarında bir enflasyon gerçekleşmesine işaret ediyor. Eşel mobil sisteminin devreye alınmasının ardından akaryakıt fiyat artışlarının mart enflasyonu üzerindeki etkisi şu aşamada sınırlı kaldı. Rafineri fiyatlarındaki gerilemeyle birlikte eşel mobilin absorbe edebileceği zam alanı 5 TL’nin üzerine çıkmıştı, ancak petrol fiyatlarında dünden bu yana görülen yükseliş bu alanın hızla daralabileceğine işaret ediyor. Brent petrol fiyatının 110$ üzerinde kalıcılık sağlaması, eşel mobilin absorbe edebileceği alanı ortadan kaldırarak akaryakıt zamlarının doğrudan pompa fiyatlarına yansımasına yol açabilir. Bunun yanında başta LNG olmak üzere enerji fiyatlarındaki artışın üretici fiyatları kanalıyla fiyatlar genel seviyesi üzerinde yukarı yönlü baskı oluşturmasını bekliyoruz. Ayrıca üre fiyatlarındaki yükselişin önümüzdeki dönemde gıda enflasyonu açısından risk oluşturduğunu da not ediyoruz. Bu çerçevede %23 seviyesindeki yıl sonu enflasyon tahminimizi, enerji fiyatlarına ilişkin belirsizliklerin netleşmesiyle birlikte yukarı yönlü revize etmeyi değerlendiriyoruz.

Bugünkü kararda, piyasa faizlerinin daha da yukarı çekilmesi için ek alan açılmaması ile birlikte, kısa vadede üst banttan fonlamanın (%40) bir süre daha devam etmesi beklenebilir. Kararın ardından piyasa faizlerinin seyri büyük ölçüde TCMB’nin likidite yönetimi tercihine bağlı olmaya devam edecek. Bununla birlikte, son dönemde artan jeopolitik gerilimin süresi ve enerji fiyatları üzerindeki etkilerine ilişkin belirsizlikler, para politikasında gevşeme alanını sınırlıyor. Risklerin artması halinde TCMB’nin ilave sıkılaştırıcı adımlar atabileceğini göz ardı etmiyoruz. Mevcut belirsizliklerin azalması halinde ise önce kademeli olarak haftalık repo ihalelerine dönülmesiyle piyasa faizlerinin politika faizine (%37) yakınsaması, ardından kademeli faiz indirimlerinin devam etmesi beklenebilir. Yıl sonu politika faizi beklentimiz, yukarı yönlü riskler barındırarak, %29,5 seviyesinde bulunuyor.

Grafikler

Grafikler

Politika Faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}