18.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.91 MBGüne Başlarken

Günaydın. Fed beklendiği gibi politika faiz bandını 25 baz puan indirerek %4,25 – 4,50 aralığından %4,00 – 4,25 aralığına çekti. Fed yöneticilerinin gelecek döneme dair tahminlerinde ise daha düşük politika faizi, daha yüksek büyüme ve enflasyon ile hafif gerileyen bir işsizlik oranı patikası öngörülüyor. Fed Başkanı Powell’ın mesajlarında ise toplantı bazlı karar alınacağı, otopilotta ve sürekli bir faiz indirimi patikasının kesin olmadığı, ancak istihdamda belirgin bozulma olduğu vurguları öne çıkarken; daha önce “belirsiz” olarak nitelediği gümrük tarifelerinin enflasyonist etkilerinin dün “kısa süreli ve geçici” olarak nitelemesi de ayrıca dikkat çekti. Genel olarak bakıldığında, beklentilere paralel bir Fed toplantısını geride bıraktık diyebiliriz. Wall Street’te dün akşam Fed sonrası kısmi kar satışları olsa da ABD ve Avrupa vadelileri ile Asya borsaları bu sabah pozitif. Borsa İstanbul’da 11.200 civarında tutunma devam ediyor. Küresel risk iştahının da desteği ile BIST’te 11.250 / 11.300 direnci üzerine yönelimin devam edebileceğini, 11.500 / 12.000 bölgesinin ise halen kısa vadeli hedef konumunda olduğunu düşünüyoruz. 11.000 ve 10.850 ise destek olarak izlenebilir. Günün ajandası sakin. İçeride TCMB rezervleri ve haftalık yabancı işlemleri, ABD’de işsizlik maaşı başvuruları ve büyüme odaklı bazı veriler izlenecek. Türkiye 5 yıl vadeli CDS primlerinde gerileme devam ediyor. Bu sabah 239 baz puanda fiyatlamalar görüyoruz. Burada gerilemenin devamını ve bunun da XBANK Bankacılık Endeksi üzerinde destekleyici olmasını bekliyoruz. PPK’dan faiz indirimleri ve CDS’lerde gerilemenin sürmesi ile hedef fiyatlarda yukarı revizyonlar görebiliriz.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSA: Emniyet Ticaret A.Ş., 10,94 - 11,13 TL fiyat aralığından 650 bin adet AKSA hissesi satın aldı. İşlem sonucunda sermaye içerisindeki payı %24,58’den, %24,59’a yükseldi.

ARSAN: Arsan Tekstil, "Zorlu Faktoring" ünvanlı şirketin 150 milyon TL olan nominal sermayesinin %92'sine karşılık gelen 138 milyon TL nominal kısmının Zorlu Holding'den satın alındığını açıkladı.

CEMTS: Şirket, enerji maliyetlerini düşürmek ve sürdürülebilirlik hedefleri kapsamında Mardin Derik’te toplam 37 MWe kapasiteli arazi tipi GES yatırımı için bağlantı çağrı mektubu aldığını açıkladı. 17 Eylül’de ÇED süreci başlatılırken, gerekli izinlerin ardından yatırım teşvik başvurusunun yapılacağı belirtildi. Projenin 2026’nın 4. çeyreğinde tamamlanmasıyla şirketin elektrik ihtiyacının yaklaşık %100’ünün karşılanması hedefleniyor.

GUBRF: Şirket, bağlı ortaklığı Razi Petrochemical Co.’daki %48,88 oranındaki payın satışına ilişkin ihalede açık artırma sürecinin 26 Eylül 2025’te gerçekleştirileceğini açıkladı. İhalenin sonucu, İhale Komisyonu tarafından Yönetim Kurulu’nun değerlendirmesine sunulacak.

HLGYO: Şirket bugün, sermayesini bedelsiz olarak %4,35 artışla 3,68 milyar TL'den, 3,84 milyar TL'ye çıkaracak.

KBORU: Şirketin stratejik planı kapsamında Aksaray’daki PPR boru üretim tesisi tamamlanarak dün üretime başladı. Yeni tesis ile PPR boru üretim kapasitesi %60 artırıldı.

KOZAL: Koza Altın, Çanakkale ili Merkez ilçesi sınırlarında yer alan Karapınar Projesi için ÇED Olumlu kararı alınmıştır. Yaklaşık 34 ay sürecek proje kapsamında 3.222.000 ton cevher üretilmesi planlanmakta olup, bu cevherler Eskişehir-Kaymaz ve İzmir-Ovacık tesislerinde zenginleştirilerek yaklaşık 179.927 ons altın ve 175.378 ons gümüş elde edilmesi hedeflenmektedir.

LYDHO: Lydia Holding, Lydia Yatırım Holding A.Ş.'nin, Lydia Holding A.Ş.'ye devrolmak suretiyle birleşmesi niyetiyle görüşmelere başlanmasına karar verildiğini açıkladı.

MAVI: Mavi, 2Ç25’te 231 mn TL net kâr açıkladı (y/y -%66). Aynı dönemde satış gelirleri enflasyon muhasebesine göre yıllık %4 daralarak 9,6 mlr TL seviyesinde gerçekleşti. FAVÖK 1,46 mlr TL, marj %15,2 ile geçen yıla göre sınırlı geriledi. Türkiye perakende LFL’de TL -%5,4 / adet +%1,2 (işlem adedi -%3,7, sepet -%1,7; toplam perakende satış adetleri +%4,2). Temmuz sonu Türkiye perakende mağaza sayısı 351, 1Y25’te 8 mağazada m² genişleme ile satış alanı ~190 bin m², ortalama mağaza büyüklüğü 543 m² oldu. Net nakit pozisyonu 4,45 mlr TL seviyesinde gerçekleşti. Şirket 2025 beklentilerini gelirde (TMS29 dahil) düşük tek haneli daralma / (TMS29 hariç) %30 büyüme, FAVÖK marjında (TMS29 dahil) ≥%18 / (TMS29 hariç) ≥%21,5 olarak güncelledi. Yıl sonu beklentilerindeki aşağı revizyon hissede kısa vadeli baskı yaratabilir; ancak operasyonel metrikler ve net nakit konumu nötr/olumlu. 16:00 telekonferansı sonrasında varsayımlarımızı test ederek modelimizde gerekli güncellemeleri yapacağız.

SARKY: ABD iştiraki Sark Wire, 2024’te 202 mn USD ciro ile hedeflerini aştı. 2025’te ithalat tarifelerinden pozitif etkilenerek satış gelirlerinde %25’in üzerinde artış bekleniyor. Şirket, data merkezleri, yenilenebilir enerji ve elektrikli araçlar gibi stratejik sektörlerde daha güçlü tedarikçi konumuna gelmeyi öngörüyor.

THYAO: THY Yönetim Kurulu Başkanı, şirketin İspanyol Air Europa’daki mevcut azınlık payını artırma planı olmadığını açıkladı. Yönetim Kurulu Başkanı, “Air Europa’ya sahip olmakla ilgilenmiyoruz, birlikte çalışmakla ilgileniyoruz” dedi. Reuters haberine göre, Sevilla’da konuşan Bolat, diğer alıcıların iş modelleri nedeniyle başarısız olduklarını ve anlaşmanın Air Europa’da %20 paya sahip olan IAG tarafından onaylandığını belirtti.

YKBNK: Banka, yurt içinde nitelikli yatırımcılara satılmak üzere 5 milyar TL tutara kadar yapılandırılmış borçlanma aracı ihracı için yönetim kurulu kararı aldı.

Ekonomi ve Politika Haberleri

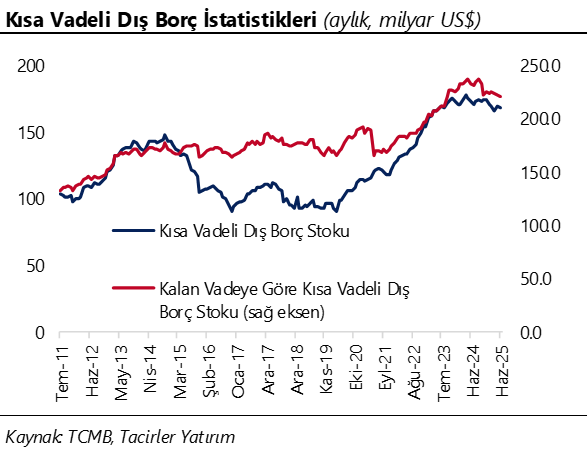

Saat 10:00’da temmuz kısa vadeli dış borç istatistikleri açıklanacak

Kısa vadeli dış borç stoku haziran ayında aylık bazda %0,4 azalarak 168,2 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Haziran 2025 itibariyle 220,3 milyar dolar seviyesinde oluşmuş durumda. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını (25 milyar TL) çıkararak baktığımızda, borç stokunun 195,3 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Haziran 2025 itibariyle yaklaşık olarak 220 milyar dolar civarında hesaplıyoruz.

TCMB net döviz rezervinin geçtiğimiz hafta 70 milyar doların altına indiğini hesaplıyoruz

Saat 14:30’da 5 – 12 Eylül haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 5 – 12 Eylül haftasında TCMB net döviz rezervinin 1,9 milyar dolar azalarak 69,2 milyar dolara indiğini, brüt döviz rezervinin ise 2,3 milyar dolar düşüşle 178 milyar dolara gerilediğini tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin hesaplamalarımıza paralel bir değişimi işaret etmesini bekleriz. Önceki haftaya ilişkin TCMB verilerini hatırlayacak olursak: Yabancı yatırımcılar, 29 Ağustos – 5 Eylül haftasında hisse senedi piyasasında 523,2 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 785,1 milyon dolarlık net satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,7 seviyesinden %6,4’e indi. Aynı hafta içerisinde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,5 milyar dolar, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,8 milyar dolar yükseldi. 29 Ağustos – 5 Eylül haftasında TCMB net döviz rezervi 2,4 milyar dolar azalarak 71,1 milyar dolara inerken, brüt döviz rezervi ise 1,8 milyar dolar artarak 180,4 milyar dolara çıktı ve rekor tazeledi. Swap stoku bu dönemde 16,9 milyar dolar ile önemli bir değişim göstermezken, swap hariç net rezerv ise 2,5 milyar dolar düşüşle 54,2 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

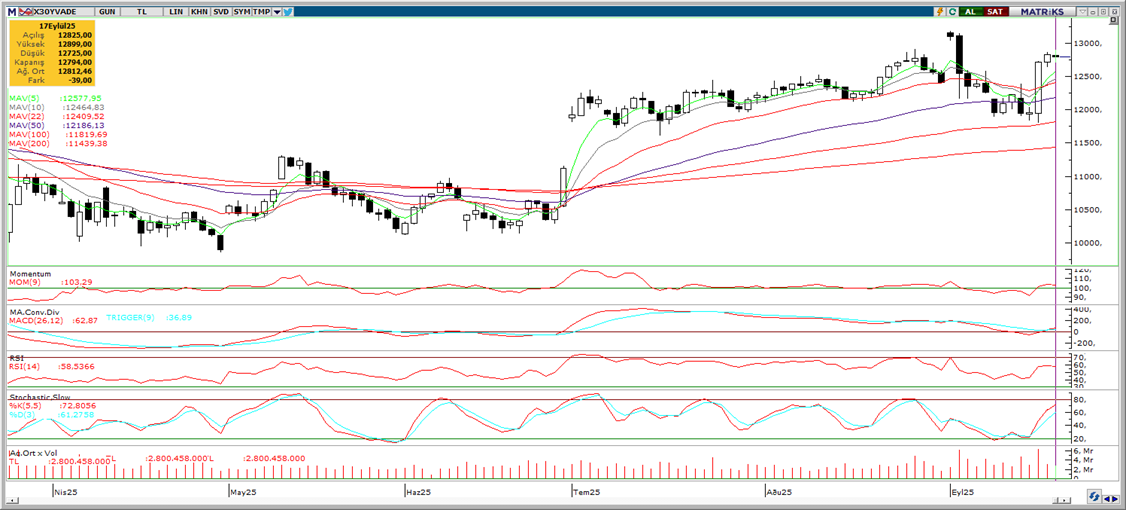

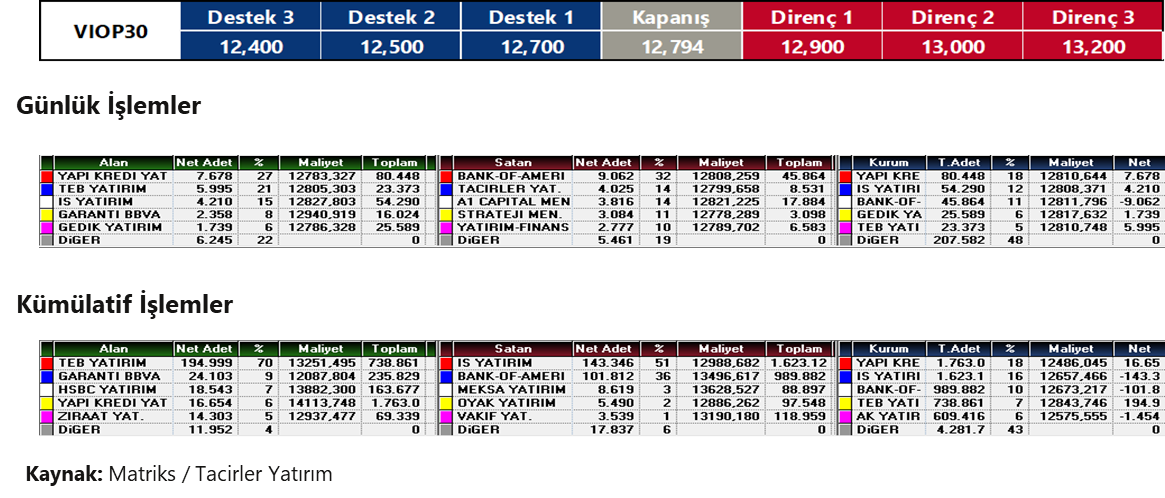

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.794 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.900 ve ardından 13.000 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.700 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.500 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Günlük grafikte yükseliş kanalı korunurken kur 41,30 civarında işlem görüyor. Kısa vadede siyasi haber akışı kaynaklı bir oynaklık olmazsa 41,00–41,70 bandında dalgalanmanın sürmesini bekliyoruz. Teknik görünüm, fiyatın yükselen kanalın alt bandından destek alıp bu seviyenin üzerinde seyrin devam edebileceğini gösteriyor. USDTRY’de 41,18, 41,10 ve 41,06 seviyeleri yakın vadeli destek konumunda yer alıyor.

EUR/USD

Fed’in dünkü 25 bp indirimi sonrasında parite 1,18 eşiği etrafında dengelenmiş durumda. Yukarı yönlü ivme korunursa 1,19 test edilebilir; orta vadede 1,17–1,20 bandını baz senaryo olarak izliyoruz. 1,1735 / 1,1760 / 1,1780 destek; 1,1790 / 1,1810 / 1,1830 direnç.

XAU/USD

Teknik indikatörlerden alınan sinyaller ve temel faktörler kapsamında ons altında yükseliş eğiliminin sürdüğünü değerlendiriyoruz. Günlük grafik görünümünde izlenen bayrak formasyonu, fiyatların 3.750 $ seviyesinin üzerine doğru hareket etme potansiyeline işaret ediyor. Bu kapsamda, geri çekilmelerin düzeltme mahiyetinde ve sınırlı kalmasını bekliyoruz. Destekler: 3.660 / 3.610 / 3.580 $.

XAG/USD

Trend ve momentum göstergeleri yükselişin momentumlu biçimde sürdüğüne işaret ediyor. Fiyat 41,5 $ çevresinde tutunurken, kısa vadede 41,50–44,50 $ aralığının üst bandına doğru hareket olasılığı masada. Destekler: 41,50 $ ve 40,70 $; Direnç: 43,00 $ (üzeri kapanışta 44,50 $ bandı gündeme gelebilir).

{kind=link}

{kind=link}