04.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2 MBGüne Başlarken

Günaydın. ABD’de teknoloji şirketlerine gelen alımlar ve Fed’den 17 Eylül’de faiz indirimi beklentilerinin güçlenmesi küresel risk iştahını destekliyor. ABD ve Avrupa vadelileri bu sabah pozitif bölgede, Asya’da ise Çin ve Hong Kong’da tedbir kararları ile satışlar gelse de diğer bölge borsaları alıcılı. Borsa İstanbul’da ise siyasi risklere odaklı kırılgan seyir sürüyor. Dün de paylaştığımız gibi, 15 Eylül’e kadar Borsa İstanbul’da negatif gelişmelere daha belirgin tepki veren, pozitif gelişmeleri ise daha sınırlı fiyatlayan bir piyasa eğilimi görebiliriz. Nitekim, dün beklentileri biraz aşan enflasyona ilk işlemlerde %2’lere kadar düşüşle tepki veren ve 10.600 desteğini ikinci kez test eden BIST 100 endeksi, günü ise 10.737 seviyesinden %1,3 düşüşle tamamladı. Üst üste üç günde yaşanan üç gelişme (1. beklentileri aşan büyüme, 2. CHP İstanbul İl Örgütü’ne dair karar ve 3. beklentileri aşan enflasyon) sonrasında, PPK’dan 11 Eylül’de faiz indirim beklentilerinin törpülendiğini, bununla beraber de yabancı çıkışı öncülüğünde BIST’te bir para çıkışı olduğunu görüyoruz. 12 aylık değerlemeler üzerinden hesaplanan BIST 100 endeks hedefleri ise 15 bin’lere yaklaşmış durumda ve endeks bazında %40’a yakın getiri potansiyeline işaret ediyor. Bu hedeflerde aşağı yönlü revizyonlar mümkün, ancak yüksek potansiyel devam edecektir. Ajandada, içeride TCMB rezervleri ve haftalık yabancı işlemleri izlenecek, ABD’de ise özel sektör istihdam verileri takip edilecek. Bloomberg’de dün 2 - 3 Eylül’de TCMB’nin yaklaşık 5 milyar dolarlık rezerv kullanmış olabileceğine dair haberler dikkat çekmişti, 19 Mart sonrası iki günde bunun üç katına yakın bir rezerv kullanımı olduğunu hatırlatalım. Türkiye 5 yıl vadeli CDS primleri güne 270 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ARZUM: Şirket, bugün başlayan %100 bedelli sermaye artırımı kapsamında 300 milyon TL’den 600 milyon TL’ye çıkarılacak sermaye için yeni pay alma haklarını 1 TL nominal fiyattan 18 Eylül 2025’e kadar kullandıracağını açıkladı.

BINHO: Şirket, bugün sermayesini %2645 oranında bedelsiz artırarak 47 milyon TL’den 1,3 milyar TL’ye çıkaracak.

HOROZ: Şirket, küresel e-ticaret platformu Temu ile Türkiye’de gerçekleştirilecek ürün teslimatlarına yönelik hizmet vermek üzere yeni bir iş birliği anlaşmasına vardığını açıkladı.

KAPLM: Şirket, sermayesinin %83’ünü temsil eden payların 18,9 milyon USD bedelle devri için sözleşme imzalandığını açıkladı. Pay devri Rekabet Kurulu onayının ardından tamamlanacak.

ONRYT: Şirket, 04.09.2025 tarihinden itibaren XKURY endeksine dahil edilecektir.

OZATD: Şirket, hakim ortağı Özata Tersanecilik’in kısmi bölünme yoluyla yeni bir şirket kuracağını, bu süreç sonunda OZATD’deki %81,3 payın yeni şirkete devredileceğini açıkladı.

SDTTR: Şirket, bağlı ortaklığı BKM Bursa Kalıp aracılığıyla yurt içi bir müşteri ile havacılık alanında 3,95 milyon USD tutarında üretim sözleşmesi imzaladığını açıkladı.

YYAPI: Şirket, bugün başlayan %100 bedelli sermaye artırımı kapsamında 852,5 milyon TL’den 1,7 milyar TL’ye çıkarılacak sermaye için yeni pay alma haklarını 1 TL nominal fiyattan 18 Eylül 2025’e kadar kullandıracağını açıkladı.

Ekonomi ve Politika Haberleri

Reel efektif döviz kurunun ağustosta %0,7 artışla 69,85’e çıkmasını bekliyoruz

Bugün saat 14:30’da ağustos ayı reel efektif döviz kuru (REK) açıklanacak. Ağustos ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon gerçekleşmelerini göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun ağustos ayında 69,36 seviyesinden 69,85 seviyesine yükselebileceğini ve TL’de yaklaşık %0,7 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz. Hesaplamamız paralelinde bir gerçekleşmesi olması durumunda. Şubat ayından bu yana reel olarak kümülatif %8 gerileyen reel efektif döviz kuru, 6 aylık düşüşün ardından ilk yükselişini kaydetmiş olacak.

TCMB net rezervlerinin geçtiğimiz hafta 2 milyar dolar arttığını tahmin ediyoruz

Bugün saat 14:30’da, 22 – 29 Ağustos haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde, 22 – 29 Ağustos haftasında TCMB net döviz rezervinin 1,9 milyar dolar artışla 73,6 milyar dolara yükselerek 19 Mart öncesi dönemdeki seviyesine döndüğünü, brüt döviz rezervinin ise 2 milyar dolar artışla 178,5 milyar dolara ulaştığını ve rekor tazelediğini tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin de hesaplamalarımıza paralel bir artışı yansıtmasını bekliyoruz.

Temmuz ayı arındırılmış aylık TÜFE artışını %2,6 hesaplıyoruz

Bugün saat 16:00’da haziran ayı mevsimsellikten arındırılmış TÜFE verileri açıklanacak. Ağustos ayında mevsimsellikten arındırılmış aylık TÜFE artışını %2,6 hesaplıyoruz. Bugün açıklanacak olan arındırılmış verilerde kurum hesaplamamıza yakın bir gerçekleşme bekliyoruz.

Saat 18:00’da TCMB haziran ayı aylık fiyat gelişmeleri raporu açıklanacak

Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

TÜFE, olumlu baz etkisi ile %33’e geriledi

Ağustos ayı aylık TÜFE artışı %2 seviyesinde oluşurken, %1,9 olan kurum tahminimiz ve %1,8 olan piyasa medyan beklentisinin hafif üzerinde gerçekleşti. Böylelikle yıllık TÜFE, olumlu baz etkisi ile gerilemeye devam ederek %33,5 seviyesinden %33’e indi. ÜFE ise bu dönemde aylık %2,48 artarken, yıllık ÜFE artışı %24,2’den %25,2’ye çıktı. İTO’nun yayınladığı İstanbul enflasyonunun ağustosta %1,84 ile yavaşlamaya işaret etmesi sonrasında piyasalarda bugün gelecek olan ağustos manşet TÜFE’nin beklentilerin altında kalabileceğine ilişkin umutlar artmıştı. Dolayısıyla, verinin kurum tahminimize ve piyasa medyan beklentisine yakın gerçekleşmiş olmasına rağmen, son dönemde artan iyimserliğe kıyasla daha olumsuz bir tabloya işaret ettiği söylenebilir. Gıda fiyat tahminlerimize ilişkin artan aşağı yönlü riskleri değerlendirerek, 2025 yıl sonu TÜFE tahminimizi %31’den %29,7’ye revize ediyoruz. Beklentimizle uyumlu gerçekleşen ağustos ayı TÜFE verisi sonrasında eylül ayı Para Politikası Kurulu toplantısında politika faizinde 300 baz puan indirim beklemekle birlikte, içerideki siyasi haber akışını yakından takip ediyoruz. Siyasi risklerin artması ve TL varlıklardaki volatilitenin tırmanmasının, TCMB’nin faiz indirimlerinde daha temkinli bir patikaya yönelmesine yol açabileceği riskini göz önünde bulunduruyoruz. Dolayısı ile siyasi riskleri bir süre gözeterek, eylül ayına ilişkin faiz indirim tahminimizi kur gelişmelerine göre yeniden gözden geçirme ihtiyacı duyabiliriz. Ayrıntılı rapor için tıklayınız.

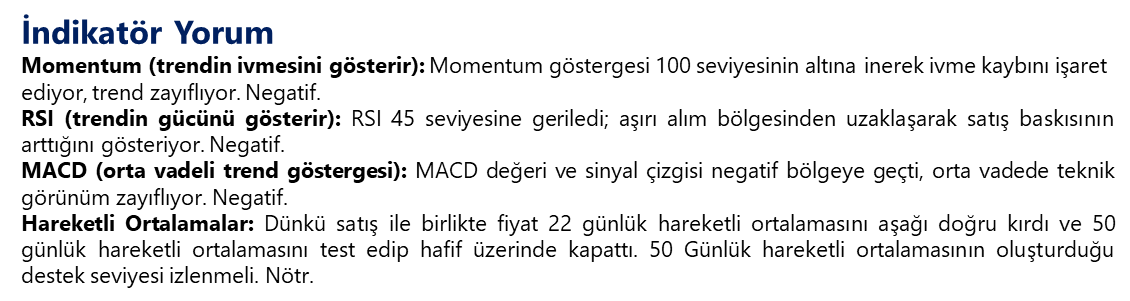

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

41,16 civarında dalgalı seyrini koruyan USDTRY’de, kontrollü hareketin devamını bekliyoruz. Ekonomi basınında, 2 Eylül’deki volatilite sırasında TCMB’nin yaklaşık 5 milyar dolarlık satış yaptığı, ancak dün satışların sınırlı kaldığı belirtiliyor. Bugün açıklanacak olan analitik bilanço, 2 Eylül işlemlerine netlik kazandıracak. Günlük grafikte devam eden kanal çerçevesinde, USDTRY’de yakın vade için 40,80 – 41,50 bandını öne çıkarmaya devam ediyoruz.

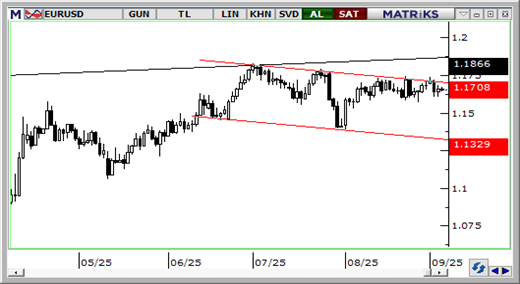

EUR/USD

50 günlük hareketli ortalamasını aşağı yönlü kıran EURUSD paritesinde, teknik görünüm düşüşün 1,16’ya doğru genişleyebileceğine işaret ediyor. Teknik sinyaller çerçevesinde paritede kısa vadeye ilişkin olarak 1,15 – 1,1860 bandını öne çıkarmaya devam ediyoruz. Fransa’da 8 Eylül’de gerçekleşecek olan güven oylaması, parite üzerinde aşağı yönlü riskleri artırma potansiyeli taşıyor. Paritede 1,1630, 1,1590 ve 1,1550 seviyelerini destek, 1,1660, 1,1690 ve 1,1730 seviyelerini ise direnç olarak izliyoruz.

XAU/USD

Bu sabah, tarihi zirve bölgesi olan 3.560$ üzerinden tepki satışlarına maruz kalan ons altında, olası düşüşlerin düzeltme niteliğinde sınırlı kalmasını bekliyoruz. Geri çekilmenin sürmesi durumunda 3.500$, 3.450$ ve 3.420$ destekleri takip edilecek. Günlük grafikteki bayrak formasyonu, yükselişin gelecek dönemde 3.750$ – 4.000$ bandına doğru devam etme potansiyeline işaret ederken, göstergeler 3.350$ altında kalıcı bir seyrin zor olduğunu gösteriyor.

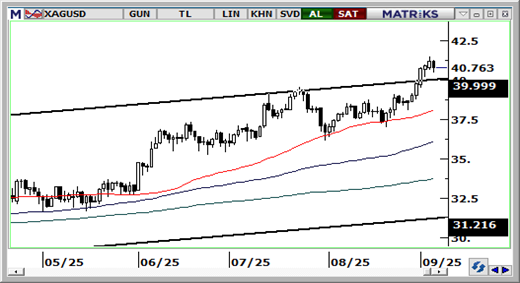

XAG/USD

Bugün erken saatlerde 41$ üzerinden gelen tepki satışlarını karşılamakta olan gümüşte, teknik göstergelerin ürettikleri sinyaller doğrultusunda yakın vadede 40$ üzerindeki hareketin devamını bekliyoruz. Teknik göstergeler ve oluşan fiyat formasyonları, yükseliş eğiliminin korunduğuna işaret ederken, gelecek dönem için 38$ – 42,50$ bandında bir hareket ihtimalini öne çıkarıyor. Gümüşte 40,60$, 40$ ve 39,75$ seviyeleri destek; 41$, 41,60$ ve 42,15$ ise direnç olarak takip edilecek.

{kind=link}

{kind=link}