{kind=link}

{kind=link}

18.08.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.82 MBGüne Başlarken

Günaydın. Trump – Putin zirvesinden somut bir “ateşkes” ya da “kalıcı barış” sonucu çıkmasa da Rusya – Ukrayna savaşının sona erdirilmesi yönünde arayışlar devam ediyor. Bugün de ABD, Washington’da Ukrayna Devlet Başkanı Zelenski ile Avrupalı liderlerin bir araya gelmesi bekleniyor. Küresel piyasalar bu gelişmeleri takip ederken borsalar yeni haftaya hafif iyimser bir başlangıç yapıyor. Borsa İstanbul’da Cuma günü 10.800 desteği üzerinde 10.870’e kadar tepki verilirken yüksek para girişi dikkat çekti, ancak genele yayılan bir alım görmediğimizi belirtelim. Bu sabah, dışarıdaki iyimserliğe bağlı olarak içeride de pozitif bir başlangıç görebiliriz. BIST 100 endeksi için teknik açıdan 11.000 / 11.100 bandı ile 11.250 seviyesi direnç, 10.800 ve 10.500 ise destek olarak izlenebilir. Günün ajandasında içeride konut fiyatları endeksi, Avrupa’da ticaret dengesi verileri, ABD’de ise New York Fed hizmet aktivite endeksi takip edilecek. Washington’daki görüşmeler de piyasaların takibinde olacaktır. Haftanın devamında ise, makro ajandada Avrupa ve ABD’de Perşembe günü açıklanacak PMI verileri ile yine aynı gün ABD’de Jackson Hole Kasabasında başlaması beklenen ve küresel çapta merkez bankası başkanları başta olmak üzere önemli ekonomi aktörlerinin katılacağı sempozyumlar izlenecek. Fed’in izleyeceği faiz patikasına dair burada önemli mesajlar takip edilebilir. Türkiye 5 yıl vadeli CDS primleri güne 270 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

KATMR: Katmerciler Araç Üstü Ekipman, 2025 yılı ilk yarısına ait finansal sonuçlarını açıkladı. Şirketin net satışları, 2024 yılının aynı dönemine göre %2 azalarak 1,08 milyar TL olarak gerçekleşti. Brüt kârı %21 artışla 501 milyon TL'ye, esas faaliyet kârı ise %58 artışla 483 milyon TL'ye yükseldi. FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kâr), %106 artışla 343 milyon TL olarak gerçekleşti. Net dönem kârı ise %120 artışla 433 milyon TL'ye çıktı. Bu olumlu gelişmeler, şirketin operasyonel verimliliğini ve kârlılığını artırdığını gösterdi.

YATAS: Yataş Yatak, 2025 yılının ikinci çeyreğinde 50,6 milyon TL net zarar açıklarken yılın ilk yarısı toplamında zarar 91,5 milyon TL’ye ulaştı; geçen yılın aynı döneminde ise 123,7 milyon TL net kâr elde edilmişti. Şirketin ikinci çeyrek satış gelirleri yıllık %4,5 azalarak 9,37 milyar TL’ye gerilerken, maliyetlerdeki düşüş sayesinde brüt kâr %7 artışla 3,26 milyar TL’ye yükseldi. Faaliyet kârı %12 artışla 854,6 milyon TL’ye, FAVÖK ise %3 artışla 936,9 milyon TL’ye çıkarken, net parasal pozisyon kazançları da %14 artışla 758,4 milyon TL olarak gerçekleşti. Buna karşılık finansal borçların çeyreklik bazda %11 artması ve net borcun %10 yükselerek 4,97 milyar TL’ye çıkması bilanço tarafında baskı yaratırken, özkaynakların %3 artışla 9,42 milyar TL’ye yükselmesi finansal yapıya sınırlı destek sağladı. Genel olarak, operasyonel kârlılıkta artış gözlenirken, net zarar ve borçluluk tarafındaki gelişmeler şirketin finansal görünümünde dengeli ancak temkinli bir tablo ortaya koyuyor.

ORGE: Orge Enerji, 2025 yılının ikinci çeyreğinde 95,4 milyon TL net kâr açıklayarak yılın ilk yarısındaki toplam net kârını 187,1 milyon TL’ye taşıdı; geçen yılın aynı dönemine göre net kâr %25 düşüş gösterdi. Şirketin ikinci çeyrek gelirleri %15 azalsa da faaliyet kârı ve FAVÖK’teki sınırlı düşüşler operasyonel performansın korunduğunu gösteriyor. Finansal borçlardaki %29’luk artış ve net borcun negatif kalması bilanço tarafında dikkat çekerken, özkaynaklardaki %6’lık artış şirketin mali yapısına destek sağladı. Genel olarak, Orge Enerji’nin 2Ç25 sonuçları, gelir ve kârlılıkta yıl bazında değişiklikler gösterirken, bilanço kalemleri şirketin finansal durumu hakkında dengeli bir tablo sunuyor.

SMRTG: Smart Güneş Enerjisi Teknolojileri, 2025 yılı ikinci çeyreğinde finansal performansında belirgin bir zayıflama gösterdi. Şirket, 2025 yılının ilk yarıyılında 475,1 milyon TL net zarar açıklarken, geçen yılın aynı döneminde 222,3 milyon TL net kâr elde etmişti. Satış gelirleri yıllık %25 oranında azalarak 4,24 milyar TL’ye gerilerken, brüt kâr %31 düşüşle 867,1 milyon TL olarak gerçekleşti. Esas faaliyet kârı %60 azalarak 532,2 milyon TL’ye düşerken, FAVÖK ise %20 azalarak 696 milyon TL olarak kaydedildi. Finansal borçlar çeyreklik bazda %17 artışla 8,89 milyar TL’ye yükselirken, net borç %26 artışla 8,65 milyar TL’ye çıktı ve özkaynaklar %4 azalarak 3,64 milyar TL olarak gerçekleşti. Genel olarak, SMRTG’nin 2Ç25 finansalları, operasyonel kârlılıktaki düşüş ve artan borçluluk ile finansal görünümünde olumsuz bir tablo ortaya koymakta olup, şirketin performansını iyileştirebilmesi için operasyonel verimliliği artırıcı önlemler alması ve borçluluk seviyesini kontrol altına alması önem taşımaktadır.

HOROZ: Horoz Lojistik, 2025 yılının ilk yarısında yaklaşık 46,6 milyon TL net zarar açıklarken, geçen yılın aynı döneminde 293,2 milyon TL net kâr elde etmişti. Satış gelirleri bu yılın ilk yarısında yıllık bazda %2 düşerek 5,028 milyar TL’ye gerilerken, brüt kâr %38 azalışla 501,5 milyon TL’ye indi. Esas faaliyet kârı dramatik bir gerileme göstererek %95 düşüşle 18,3 milyon TL’ye, FAVÖK ise %46 düşüşle 620,5 milyon TL olarak gerçekleşti. Net parasal pozisyon kazançları da %82 oranında düşerek 82,3 milyon TL’ye geriledi. Bilanço tarafında, dönen varlıklar çeyreklik bazda %8 artışla 3,076 milyar TL’ye, toplam varlıklar ise %3 yükselişle 8,045 milyar TL’ye ulaştı. Finansal borçlar %7 artarak 2,837 milyar TL’ye çıkarken net borç %8 artışla 2,109 milyar TL’ye yükseldi. Özkaynaklar ise %2 azalarak 3,423 milyar TL’ye indi. Genel olarak hem satış hem de kârlılık tarafında yaşanan keskin düşüşlere karşın varlık yapısındaki büyüme, finansal borçlulukta artış ve azalan özkaynak seviyesiyle birlikte, şirketin 2025 ilk yarı performansı temkinli bir finansal görünüm yansıtmaktadır.

AYEN: Ayen Enerji, 2025 yılının ilk yarısında 3,5 milyar TL satış geliri elde ederek geçen yılın aynı dönemine göre %3 geriledi. Brüt kâr %6 düşüşle 926 milyon TL’ye, esas faaliyet kârı %10 azalışla 768 milyon TL’ye indi. FAVÖK %23 daralarak 1,1 milyar TL seviyesinde gerçekleşirken, geçen yıl net parasal pozisyon kazancı kaydeden şirket bu yıl 389 milyon TL zarar yazdı. Bu gelişmeler sonucunda net dönem kârı %65 düşüşle 237 milyon TL’ye geriledi. Genel olarak, satış gelirlerinde ve operasyonel kârlılıkta yaşanan gerileme ile birlikte net kâr tarafındaki sert düşüş, şirketin 2025 yılının ilk yarısında finansal performansında zayıflamaya işaret etti.

ALTNY: Altınay Savunma, 2025 yılının ikinci çeyreğinde 114,8 milyon TL net zarar açıklarken, yılın ilk yarısı toplamında net kâr 59,5 milyon TL seviyesinde gerçekleşti; geçen yılın aynı döneminde ise 85,3 milyon TL net kâr elde edilmişti. Şirketin ikinci çeyrek satış gelirleri yıllık %15 artışla 1,2 milyar TL’ye yükseldi, ancak brüt kâr %13 azalarak 477 milyon TL, esas faaliyet kârı %29 düşüşle 257 milyon TL ve FAVÖK %18 azalarak 357 milyon TL olarak gerçekleşti. Genel olarak, Altınay Savunma’nın 2Ç25 sonuçları, gelirlerde artış gözlenmesine karşın kârlılık ve borçluluk tarafındaki gelişmeler bilanço açısından temkinli bir tablo ortaya koyuyor.

DESA: Desa, 2Ç25’te 1,0 milyar TL ciro, 207 milyon TL 115 milyon TL net kar açıkladı. Yurt içi talep ve perakende ağı büyümeyi taşırken, ihracat daralması (TL bazında -%29) zayıf halka oldu. “Made in Italy” üretim, markayı yukarı segmentte konumlandırma ve döviz gelirini çeşitlendirme açısından kritik; 2025’in kalanında kur hassasiyeti ve Avrupa talebi belirleyici olacak. Türkiye’de 108 mağaza (53 DESA, 36 DESA Samsonite, 14 Samsonite JV, 3 Tumi, 1 DESA franchise, 1 yurtdışı franchise) + 4 sanal mağaza; ayrıca “1972 DESA” markasıyla 97 satış noktası. Perakende alanı 14.545 m².

ENKAI (Hafif Pozitif): Enka İnşaat, 2Ç25’te 34,5 milyar TL ciro, 9,1 milyar TL FAVÖK ve 11,7 milyar TL net kar açıkladı. Beklenti 32 milyar TL ciro, 7 milyar TL FAVÖK ve 7 milyar TL net kar açıklanması yönündeydi. Ciro tarafı beklenti altı kalırken, FAVÖK ve net kar tarafı beklentilerin üzerinde geldi. Hem brüt kar, hem de operasyonel marjlar hem yıllık hem de çeyreklik bazda iyileşti. Ek olarak şirket pay başına brüt 0,83TL kar payı avansı dağıtacağını duyurdu. Nakit kar payı avansı hak kullanım tarihi 8 Ekim, ödeme tarihi ise 10 Ekim. Şirket 2Ç25’te inşaat ve gayrimenkul kaynaklı sağlam operasyonel kârlılığa eklenen yüksek yatırım gelirleriyle net kârını güçlendirirken, enerji segmentindeki zayıflığa rağmen güçlü likidite ve düşük borç seviyesi temettü/esneklik ve yeni proje görünürlüğünü destekliyor.

SAHOL: Sabancı Holding, Sabancı İklim Teknolojileri'nin %100 bağlı ortaklığı Sabancı Renewables tarafından, ABD'nin Teksas eyaletinde 130 MWdc kapasiteli GES geliştirme hakkına sahip olan Lucky Solar Farm LLC'nin %100 hissesi satın alındığını açıkladı.

SISE (Hafif Pozitif): Şişecam 2Ç25’te 52,6 milyar TL ciro, 5,3 milyar TL FAVÖK ve 2,7 milyar TL net kar açıkladı. Beklenti 50 milyar TL ciro, 3,2 milyar TL FAVÖK ve 413 milyon TL net kar açıklanması yönündeydi. 2Ç’de şirketin brüt kar marjı %29,4 olurken, FAVÖK marjı %10 olarak gerçekleşti. Faaliyet marjları hem yıllık hem de çeyreklik bazda iyileşti. Burada maliyet ve operasyonel giderlerin geçen yılın aynı dönemine göre hafiflemesi etkili oldu. Küreselde 2025 boyunca kademeli faiz indirimleri sürerken OECD, 2025 küresel büyüme tahminini %2,9’a çekiyor; jeopolitik riskler ve borçluluk baskı unsuru. Türkiye’de 1Ç25’te büyüme %2 (yıllık). İnşaat ve finans destekleyici.

BIOEN: Biotrend Enerji, 2Ç25 sonuçlarını 234 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 687 milyon TL zarar açıklamıştı. Net satışlar 674 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %16 azaldı. Şirket, 2Ç25'de 103 milyon TL FAVÖK açıklarken, bu rakam geçen yılın aynı döneminde 15 milyon TL negatifti. Şirketin net borcu çeyreksel bazda yüzde %4 artarak 4,7 milyar TL olarak gerçekleşti. Net borç/FAVÖK rasyosu 11 olarak gerçekleşmiştir.

PRKME: Park Elektrik, 2Ç25 sonuçlarını 45 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %40 artarken, şirket 1Ç25'de 13 milyon TL zarar açıklamıştı. Net satışlar 143 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %15 azaldı. Şirket, 2Ç25'de 54 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %53 azalış gösterdi.

KARTN: Kartonsan, 2Ç25 sonuçlarını 240 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de, 105 milyon TL zarar açıklamıştı. Net satışlar 897 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %21 azaldı. FAVÖK ise geçtiğimiz yılın aynı çeyreğinde 71 milyon TL negatif iken bu çeyrekte 256 milyon TL negatif olarak gerçekleşti.

OZATD: Özata Denizcilik, 7,5 milyon dolar tutarında üç adet gemi tamir, bakım ve onarım sözleşmesi imzalamıştır. Yapılan sözleşmeler kapsamında gemilerin tamir, bakım ve onarımları tamamlanarak teslim edilmiştir. Şirketlerden gelen ilave talepler doğrultusunda nihai tutar 10,07 milyon dolar olarak gerçekleşmiştir.

KONTR: Kontrolmatik Teknoloji, bağlı ortaklıkları Pomega ve Esbesa şirketlerinden, Eskişehir ve Kırıkkale’deki lisanslı depolamalı GES projeleri kapsamında enerji depolama sistemlerinin temini ve devreye alınması işi için vergiler hariç 5,5 milyon dolar tutarında sipariş alındığını açıklamıştır.

IMASM: İmaş Makina, eski Bağımsız Devletler Topluluğu ülkeleri ve Afrika’daki müşterileri ile toplam 4,2 milyon dolar bedel karşılığında un değirmeni tesisi, buğday siloları, taşıma sistemleri ve değirmen yedek parçalarına ilişkin satış sözleşmeleri imzalandığını açıklamıştır.

SAYAS: Say Yenilenebilir Enerji, Enercon GmbH ticaret unvanlı müşterisine verilen tekliflerin onaylandığını ve toplam 844 bin euro tutarındaki 20 adet kuleden oluşan siparişin teslimatlarının, 2025 yılı dördüncü çeyreği içerisinde tamamlanarak teslim edilmesinin planlandığını açıklamıştır.

GUBRF: GÜBRE Fabrikaları,2025 yılının ilk yarısında finansallarında güçlü bir toparlanma kaydetti. Şirketin satış gelirleri geçen yılın aynı dönemine göre %29 artarak 23,6 milyar TL’ye ulaştı. Brüt kâr %161 yükselişle 6,3 milyar TL’ye çıkarken, esas faaliyet kârı 930 milyon TL’den 4,7 milyar TL’ye ulaştı. FAVÖK performansı da dikkat çekici bir sıçrama göstererek yıllık bazda %234 artışla 5,25 milyar TL seviyesine geldi. Net kâr tarafında ise 2024 yılının ilk yarısında 2,7 milyar TL net zarar açıklayan şirket, 2025’in ilk yarısında 2,3 milyar TL net kâr elde ederek finansal tarafta belirgin bir dönüşüm sergiledi. Bu görünüm, artan satış hacmi ve faaliyet kârlılığındaki iyileşmenin bilanço kalemlerine de yansıdığını ve şirketin operasyonel gücünü pekiştirdiğini ortaya koyuyor.

SUNTK: Sun Tekstil, 2Ç25’te 3,2 milyar TL ciro, 531 milyon TL FAVÖK ve 188 milyon TL net kar açıkladı. 1Y25’te 5,85 mlr TL net satışla yıllık %22 daralma gösterirken brüt marjı 4 puan artışla %21’e, FAVÖK 798 mn TL’ye (marj %14; +4 puan) yükseldi; net kâr 202 mn TL’ye çıktı (%3 marj). Cirodaki gerilemeye karşın marj ve kârlılıkta iyileşme pozitif; ihracat ağırlığı nedeniyle kur ve Avrupa talebi ana belirleyiciler olmaya devam edecek.

Ekonomi ve Politika Haberleri

TCMB, kredi büyüme ölçüm süresini 8 haftaya çıkardı

TCMB, kredi büyüme sınırlarının ölçüm süresini 4 haftadan 8 haftaya çıkardı. Söz konusu adımla, kredi büyüme oranlarında herhangi bir değişikliğe gidilmezken, hesaplama yöntemi yeni döneme uyumlu hale getirildi. Yapılan açıklamaya göre bu karar ile piyasa mekanizmasının işlevselliğinin artırılması ve parasal aktarım mekanizmasının güçlendirilmesi amaçlanıyor. Kredi büyüme sınırlarının ölçüm süresinin iki katına çıkarılması ile birlikte bankalar için bu sürecin daha esnek bir hale geleceğini değerlendiriyoruz, zira bu değişiklikle birlikte bankalara kredi büyümelerini hedeflerle uyumlu hale getirme konusunda daha geniş bir zaman aralığı sunulacak. Ayrıca, ölçüm süresinin uzaması ile birlikte kredi büyümelerinin daha istikrarlı bir biçimde izleneceğini değerlendiriyoruz. Diğer yandan, büyüme sınırlarının değişmemesi sebebiyle bu adımın krediler açısında gevşeyici olmadığını belirtmek isteriz. TCMB’nin atabileceği olası yeni adımlar yakından izlenecek.

Hazine, 7 yıl vadeli değişken faizli tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı, bugün 7 yıl vadeli değişken faizli tahvil ihalesi düzenleyecek. Bugünkü ihalenin ardından Hazine yarın 4 yıl vadeli TLREF’e endeksli tahvil ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri, 21 Ağustos Perşembe günü ise 1 yıl vadeli dolar cinsi tahvil ile 1 yıl vadeli dolar cinsi kira sertifikası doğrudan satışlarını düzenleyerek ağustos ayı iç borçlanma programını tamamlayacak. Geçtiğimiz hafta gerçekleşen ihaleler ve doğrudan satış ile birlikte Hazine’nin bu ayki toplam iç borçlanması 136,1 milyar TL’ye ulaştı. Hazine’nin yayımladığı üç aylık (Ağustos – Ekim 2025) iç borçlanma stratejisine göre, bu ay içerisinde 339 milyar TL’lik yüksek itfa karşılığında, 5 ihale ve 3 doğrudan satış ile toplam 440,8 milyar TL tutarında iç borçlanma yapılması hedefleniyor. İç borçlanma stratejisi çerçevesinde Hazine’nin bu hafta içerisinde yaklaşık 305 milyar TL’lik iç borçlanmaya gitmesi beklenebilir.

Saat 10:00’da haziran kısa vadeli dış borç stoku açıklanacak

Kısa vadeli dış borç stoku mayıs ayında aylık bazda %1,2 artarak 170,3 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Mayıs 2025 itibariyle 222,3 milyar dolar seviyesinde oluşmuş durumda. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını (25,6 milyar TL) çıkararak baktığımızda, borç stokunun 196,7 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Mayıs 2025 itibariyle yaklaşık olarak 220 milyar dolar civarında hesaplıyoruz.

Piyasa katılımcıları eylül ayında 300 baz puan faiz indirimi öngörüyor

TCMB’nin Ağustos 2025 dönemine ilişkin açıklanan Piyasa Katılımcıları Anketi sonuçlarında, temmuzda %29,86’dan %29,66’ya gerileyen 2025 yıl sonu enflasyon beklentisi, %29,69’a sınırlı bir yükseliş kaydederek iki aylık düşüşünü sonlandırdı. Katılımcıların 12 ay sonrası TÜFE beklentisi %23,39 seviyesinden %22,84’e inerken, 24 ay sonrası TÜFE beklentisi ise %17,08’den %16,92’ye geriledi. Ağustos ayına ilişkin aylık TÜFE beklentisi ise %1,7 seviyesinde oluştu. Piyasa katılımcıları Para Politikası Kurulu’nun (PPK) 11 Eylül tarihli toplantısında politika faizini 300 baz puan indirerek %40 seviyesine çekeceğini tahmin ediyor. Katılımcılar ekim toplantısında faiz indirim hızının azalacağını ve politika faizinin 226 baz puan indirimle %37,74 seviyesine ineceğini öngörüyor. Anket sonuçlarına göre aralık ayı toplantısında ise 218 baz puanlık ek bir indirimle yıl sonunda politika faizinin %35,57 seviyesinde oluşacağı tahmin ediliyor. Ayrıntılı rapor için tıklayınız.

12 aylık bütçe açığı 2,3 trilyon TL düzeyinde

Merkezi yönetim bütçesi, temmuz ayında 23,9 TL açık verirken, faiz dışı denge ise 110,7 milyar TL fazla kaydetti. Geçtiğimiz yılın aynı ayında 96,8 milyar TL bütçe açığı ve 4,2 milyar TL faiz dışı açık kaydedilmişti. Temmuz verileri ile birlikte 12 aylık bütçe açığı 2,3 trilyon TL ile önemli bir değişim göstermezken, 12 aylık faiz dışı açık ise 532 milyar TL’den 417 milyar TL’ye geriledi. Ocak – Temmuz döneminde bütçe açığı 1 trilyon TL düzeyine oluşarak 2025 bütçe açığı tahminin %52’sine ulaşırken, bu dönemde faiz dışı denge ise 241,7 milyar TL fazla kaydetti. Nakit bazlı bütçe ile tahakkuk bazlı bütçe arasında devam etmekte olan ayrışma, gevşek mali duruşun devamına işaret ediyor. Nakit bütçe ile tahakkuk bazlı bütçe arasındaki ayrışmanın yılın geri kalanında da devam edeceği görüşündeyiz. Yıl sonu bütçe açığı tahminimizi 1,9 trilyon TL (GSYİH’nin %3’ü) düzeyinde korumakla birlikte, risklerin yukarı yönlü olduğunu değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimlerinde bu sabah dolar karşısında yükseliş eğilimi izlenirken, Türk lirasının %0,1 değer kaybı ile en zayıf performans gösteren ikinci GoÜ para birimi konumunda yer aldığı takip ediliyor. Bu sabah itibariyle 40,90 civarında seyreden kurda, teknik göstergeler kurun önümüzdeki dönemde 40,60 – 42 aralığında dalgalanma olasılığını öne çıkarıyor. Tarihi zirvelerine yakın seyreden kurda, 40,80, 40,70, ve 40,60 seviyeleri kısa vadeli destek seviyeleri olarak öne çıkıyor.

EUR/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede 1,15 – 1,20 bandında seyredebileceğine ilişkin görüşümüz korumakla birlikte, yükselişlerin Mayıs – Temmuz dönemine kıyasla daha sınırlı ve düzeltmeler eşliğinde sürebileceğini öngörüyoruz. Trend ve momentum indikatörleri, paritede bugün 1,17 üzerinde tutunma çabasının ön planda olabileceğini işaret ediyor. Paritede 1,1690, 1,1630 ve 1,1590 seviyeleri destek, 1,1755, 1,1830 ve 1,19 seviyeleri ise direnç konumunu koruyor.

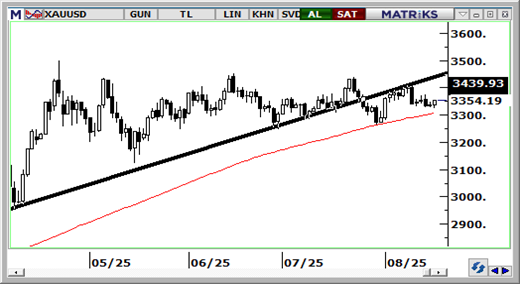

XAU/USD

Ons altının yakın vadede 3.280$ – 3.400$ bandında hareket edebileceğine ilişkin görüşümüzü koruyoruz. Gelecek dönemde ise, Fed’in faiz indirim sürecine yaklaşılması ile birlikte orta vadede kademeli yükseliş eğiliminin 3.400$ üzerine doğru devam edeceği görüşündeyiz. Altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek, 3.385$, 3.415$ ve 3.450$ seviyeleri ise direnç konumunda yer alıyor. Cuma günkü Alaska zirvesinin ardından bugün Avrupalı liderlerin de katılacağı Trump-Zelenskiy görüşmesinden gelebilecek olan haber akışı yakından takip edilecek.

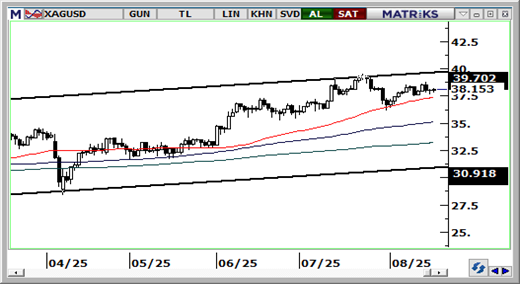

XAG/USD

Kısa vadeli göstergeler, gümüş fiyatlarında bugün içerisinde 38$ seviyesi üzerinde bir tutunma çabasının ön planda olabileceğine işaret ediyor. Teknik sinyaller çerçevesinde gümüşün yakın vadede 37$ – 39$ bandında işlem görebileceğine ilişkin görüşümüzü korumaktayız. Genel yükseliş eğiliminin korunduğu gümüşte, düşüşlerin düzeltme niteliğine sınırlı kaldığı görünümün devamını öngörüyoruz. Gümüşte 38$, 37,60$ ve 37,20$ seviyeleri destek; 38,60$, 39,10$ ve 39,75$ ise direnç olarak takip edilecek.