{kind=link}

{kind=link}

13.08.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.78 MBGüne Başlarken

Günaydın. ABD TÜFE verilerinin manşette beklentilerin altında kalması ve sonrasında Fed’den faiz indirim beklentilerinin artması küresel borsalara alım getiriyor. Wall Street’te dün %1’i aşan yükselişler sonrasında ABD ve Avrupa vadelileri bu sabah pozitif, Asya’da da genel olarak güçlü alımlar görüyoruz. Bu alımlarda, ticaret müzakerelerinde ilerleme ve Cuma günü Alaska’da gerçekleşmesi beklenen Trump – Putin zirvesine yönelik beklentiler de etkili oluyor. BIST 100 endeksi dün 11 bin üzerinde tutunamadı ve ekonomi dışı gelişmelerin baskısıyla %0,76 gerileyerek günü 10.954 seviyesinden kapattı. Bu sabah, dışarıdaki güçlü seyre paralel yeniden 11 bin üzerine dönüş çabası izleyeceğimizi düşünüyoruz. Kısa vadede 11.050 / 11.100 bandı ile 11.250 seviyesi direnç olarak izlenebilir; destekler ise 10.800 ve 10.500. Borsa İstanbul’da işlem gören şirketlerin yaklaşık yarısı 2Ç25 sonuçlarını açıkladı. Açıklanan sonuçlara göre, anketlere konu edilen ve net kar beklentisi olan şirketlerin %82’si beklenti üzeri net kar rakamları açıkladılar. Bu durum, 19 Mart sonrası yurt içinde yükselen faiz ortamının şirket finansallarını endişe edilen düzeyde baskılamadığını gösteriyor. Bu nedenle, finansalların ardından genel olarak şirketlerin hedef fiyatlarında yukarı yönlü revizyonlar görüyoruz. Bu revizyonlar, BIST 100 endeks hedefini de yeniden 14.500’e yaklaştırıyor. Günün ajandasında içeride konut satışları takip edilecek, küresel ajanda sakin, ancak ABD Başkanı Trump’ın bugün Ukrayna Devlet Başkanı Zelensky ve Avrupalı liderlerle yapması beklenen online zirveden çıkan mesajlar izlenecektir. Türkiye 5 yıl vadeli CDS primleri güne 275 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AEFES (Nötr): Şirket 2Ç25 finansal sonuçlarını 4,1 milyar TL olarak açıkladı böylece yılın ilk yarısında geçen sene aynı döneme oranla net kar %41 daralarak 5,9 seviyesinde gerçekleşti. Yılın ilk yarısında şirketin faaliyet karı %44 net satışlar %23 daraldı. Şirket açıkladığı sonuçlarda sektör beklentilerinin üstünde sonuçlar elde etti. Sezonsallıktan dolayı çeyreksel bazda iyi ama yıllık bazda negatif sonuçlar gördük.

ANHYT: Şirket, temmuz ayı brüt prim verilerini açıkladı. Temmuz ayı primi yıllık bazda %66, aylık bazda ise %20 artışla 1,8 milyar TL olarak gerçekleşti.

ANSGR: Şirket, bugün %300 oranında bedelsiz sermaye artımı gerçekleştirecek.

CANTE: Odaş Elektrik, Çan2 Termik AŞ’de sahip olduğu 750 milyon adet E grubu paylarını borsada işlem gören tipe dönüştürmek için MKK’ya başvurdu.

CWENE: Şirket, 2Ç25 sonuçlarını 215 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda %29 azalırken, çeyreksel bazda ise, %29 azaldı. Net satışlar 3.135 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %101 arttı. Şirket, 2Ç25'de 334 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre %182 artış gösterdi. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 308 baz puan artarak %10,7 oldu.

DOHOL: Doğan Holding 2Ç25’te 21,8 milyar TL gelir, 2,1 milyar TL FAVÖK ve 75 milyon TL net kâr açıkladı. Sonuçlar ve USD’deki yükselişe paralel kur varsayımımızı güncelleyerek hedef fiyatımızı 25,90 TL’ye çıkarıyor, AL tavsiyemizi koruyoruz. Detaylı bilanço analizi raporuna buradan ulaşabilirsiniz.

GLRYH: Bank of America tarafından, 4,95 – 5,01 TL fiyat aralığından 6,71 milyon adet alım ve 4,73 milyon adet satış işlemi yapıldı. Net 1,98 milyon adet pay alımıyla dolaylı pay sahipliği oranı %5,22’den %5,23’e yükseldi.

IMASM: Şirket, Orta Doğu’da bir müşteriyle 3,02 milyon USD tutarında un değirmeni tesisi sözleşmesi imzaladı. Avans ödemesi alındı, sevkiyatın 2026’nın ilk çeyreğinde yapılması planlanıyor.

LIDER: Şirket, bugün pay başına brüt 0,14 TL temettü ödeyecek olup, temettü verimi son kapanış fiyatına göre %0,1 düzeyindedir.

LOGO: Logo Yazılım, 2Ç25 sonuçlarını 277 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 315 milyon TL kar açıklamıştı. Aynı dönemde yıllık bazda %5 artışla 1,3 milyar TL satış geliri açıklanırken, FAVÖK ise yıllık bazda %11 azalarak 539 milyon TL oldu. Faaliyet marjları yıllık bazda hafif daralırken, çeyreklik bazda iyileşti. 2025 yıl sonu beklentileri korundu.

MAVI: Mavi Giyim, 40,97 TL fiyattan 57 bin bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,28'e yükseldi.

MGROS (Negatif): Şirket 2Ç25 finansal sonuçlarını piyasa beklentisinin oldukça altında 281 milyon TL net kar ile açıkladı böylece yılın ilk yarısında 1,3 milyar TL net kar elde etmiş oldu yıllık bazda yılın ilk yarısında net kar %50 daraldı. Şirket kurum beklentimiz olan 5,5 milyar TL’nin ve sektör beklentisi olan 5,2 milyar TL’nin altında 5 milyar TL FAVÖK elde etti. FAVÖK marjı yılın ikinci çeyreğinde %5,4 oldu. Şirketin açıkladığı net satışlar rakamı da sektör beklentisinin hafif altında kaldı ve 91,7 milyar TL olarak açıklandı. Şirket bu dönemde özkaynaklarını geçen seneye oranla %47 büyütürken özkaynak karlılığı %10,8 seviyesinde gerçekleşti.

PGSUS: Şirket, 2Ç25 sonuçlarını 5.132 milyon TL kar ile açıkladı. Açıklanan zarar rakamı, 5.886 milyon TL olan piyasa beklentisinin %13 altındadır. Şirket geçen yılın aynı döneminde de 3.997 milyon TL kar açıklamıştı. Net satışlar 38.425 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %45 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 38.012 milyon TL’ye uyumlu gerçekleşti. Şirket, 1Ç25'de 10.667 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %32 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 10.723 milyon TL'ye uyumlu.

SMRTG: Şirketin %100 bağlı ortaklığı Smart GES Üretim, Niğde Bor Güneş Enerjisi Santrali’nin 25,04 MWe (32,59 MWm) kapasiteye sahip kısmı için kısmi kabul sürecini tamamladı ve bu bölümde ticari elektrik üretimine başladı. Kalan kapasitenin devreye alınması için kabul süreçleri devam ediyor.

SNICA: Şirketin 2Ç25 finansalları, 2025 yılının ilk yarısında 2024’e kıyasla gelir ve kârlılık açısından belirgin zayıflama gösterdi. Satış gelirleri yaklaşık %18 azalarak 1,345 milyar TL seviyesine geriledi, brüt kâr %73 oranında düşüşle 158,3 milyon TL’ye indi. Bu durum marjları daraltırken, esas faaliyet kârı geçen yılın aynı döneminde 308,9 milyon TL kâr iken bu yıl –14,6 milyon TL zarar olarak gerçekleşti. FAVÖK %90 oranında düşüşle 50,3 milyon TL’ye inerken, net dönem zararı 556,9 milyon TL oldu 2024’ün aynı döneminde 225,3 milyon TL kâr vardı. Bu tablo, şirketin operasyonel ve finansal baskı altında olduğunu gösteriyor.

TABGD (Pozitif): Şirket 2Ç25 finansal sonuçlarını kurum beklentimizin üstünde 1,1 milyar TL ile açıkladı böylece yılın ilk yarısında 1,5 milyar TL net kar açıklamış oldu, yıllık bazda %19 büyüme gerçekleşti. Net satışlar 11,1 milyar TL ve yılın ilk yarısında 20,4 milyar TL olarak açıklandı. Şirket 2,5 milyar TL FAVÖK açıkladı ve kurum beklentimizi aştı, FAVÖK marjı ise %22,5 seviyesinde gerçekleşti. Şirket bu dönemde özkaynaklarını geçen sene yılın ilk yarısına göre %47 büyütürken ortalama özkaynak karlılığı %15,4 seviyesinde gerçekleşti.

TNZTP: Tapdi Oksijen tarafından daha önce edinilen 250.000 adet [TNZTP] payı, Borsa İstanbul A.Ş. nezdinde oluşan güncel piyasa fiyatı üzerinden satılmıştır. Söz konusu pay satışı karşılığında, fon katılım payı edinilmiştir.

ZOREN: Şirket, 2Ç25 sonuçlarını 4.827 milyon TL zarar ile açıkladı. Piyasa beklentisi 3.1 milyar TL net zarar yönündeydi. Şirket geçen yılın aynı döneminde de, 1.772 milyon TL zarar açıklamıştı. Net satışlar 6.600 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre %6 azaldı. Açıklanan net satış rakamı piyasa beklentisi olan 7.779 milyon TL'nin altında gerçekleşti. Şirket, 2Ç25'de 1.631 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre %39 artış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 1.037 milyon TL'nin üzerinde gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 812 baz puan artarak %24,7 oldu.

Ekonomi ve Politika Haberleri

Saat 10:00’da temmuz ayı konut satış verileri açıklanacak

Konut satışları haziran ayında 107.723 adet ile yıllık bazda %35,8 oranında artış gösterirken, önceki aya göre ise %17,2’lik daralmayı işaret etti. İpotekli konut satışları bu dönemde yıllık %112,6 oranında güçlü bir artışla 14.484 adet olurken, buradaki aylık değişim ise %25,4’lük bir düşüş sergiledi. Konut kredi faizlerindeki görünümü incelediğimizde: Haziran 2024’te ortalama %44,5 olan konut kredi faizinin, Haziran 2025 döneminde ise ortalama %43,5 ile geçtiğimiz yıla göre oldukça sınırlı bir düşüşü işaret ettiğini takip ediyoruz. Konut kredi faizlerinin %40’larda kalmaya devam etmesine rağmen ipotekli konut satışlarında yıllık bazda izlenen yükselişte de, bir süredir reel olarak gerilemekte olan ancak son dönemde reel değer kaybının sınırlandığı konut fiyatlarında, gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. İpotekli satışlar ve konut fiyatlarındaki bu eğilimin haziran ayı verilerinde de devam ettiğini izliyoruz.

Cari dengenin temmuz itibariyle fazlaya dönmesini bekliyoruz

Cari işlemler dengesi haziran ayında 2 milyar dolar açık verdi. Kurum tahminimiz ve piyasa medyan tahmini, cari dengenin 1,5 milyar dolar açık vereceği yönündeydi. Böylelikle yıllık cari açık, haziran ayında 16,1 milyar dolardan 18,9 milyar dolara yükseldi. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) bu dönemde 2,6 milyar dolar açık verirken, bu cephedeki yıllık fazla ise 49,5 milyar dolardan 47,1 milyar dolara indi. Cari işlemler dengesinin temmuz ayında fazlaya dönmesini bekliyoruz. Temmuz ayında ödemeler dengesi tanımlı dış ticaret açığının 6,5 milyar dolardan 4 milyar dolara inmesini, seyahat kaleminden kaynaklanan net gelirin artması ile birlikte hizmetler dengesi fazlasının ise 7,7 milyar dolar seviyesine ulaşmasını bekliyoruz. Bununla birlikte cari açığın temmuz ayında yaklaşık olarak 2 milyar dolar fazla vereceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimiz ise 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde. Ayrıntılı rapor için tıklayınız.

Hazine dün 55,6 milyar TL’lik iç borçlanma gerçekleştirdi

Hazine ve Maliye Bakanlığı, dün düzenlediği 10 ay vadeli kuponsuz tahvil ihalesinde ROT satışlar dahil toplam 41,7 milyar TL borçlandı. İhalede talep / satış rasyosu 2,58x ile güçlü bir talebe işaret ederken, ortalama bileşik getiri ise %40,51 düzeyinde oluştu. Hazine ayrıca, dün düzenlediği 2 yıl vadeli kira sertifikası doğrudan satışında 13,9 milyar TL borçlandı. Dünkü ihale ve doğrudan satış ile birlikte 55,6 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, bu ayki toplam iç borçlanması 136,1 milyar TL’ye ulaştı. Hazine’nin yayımladığı üç aylık (Ağustos – Ekim 2025) iç borçlanma stratejisine göre, bu ay içerisinde 339 milyar TL’lik yüksek itfa karşılığında, 5 ihale ve 3 doğrudan satış ile toplam 440,8 milyar TL tutarında iç borçlanma yapılması hedefleniyor. Bu haftaki ihaleler ve doğrudan satışın ardından Hazine; 18 Ağustos Pazartesi günü 7 yıl vadeli değişken faizli tahvil ihalesi, 19 Ağustos Salı günü 4 yıl vadeli TLREF’e endeksli tahvil ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri, 21 Ağustos Perşembe günü ise 1 yıl vadeli dolar cinsi tahvil ile 1 yıl vadeli dolar cinsi kira sertifikası doğrudan satışlarını düzenleyerek ağustos ayı iç borçlanma programını tamamlayacak.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Kademeli yükseliş eğiliminin devam ettiği USDTRY’de, teknik göstergeler yakın vadede 40,60 altında kalıcı bir hareketin zor olduğuna işaret etmeye devam ediyor. Yukarı yönlü potansiyelin sürdüğünü gösteren indikatörler, yakın vade için 40,60 – 42 bandında bir hareket ihtimalini öne çıkarıyor. Tarihi zirve seviyelerine yakın hareket etmekte olan USDTRY’de 40,60, 40,50 ve 40,30 seviyeleri destek konumunda yer alıyor.

EUR/USD

Teknik göstergeler, dolar endeksindeki düşüşün 97,70 – 98 bandında yavaşlayabileceğine işaret ediyor. Bu durum, EURUSD paritesinde 1,17 üzerindeki olası yükselişlerin kalıcı olmasının kısa vadede zor olabileceğini gösteriyor. Teknik ve temel veriler ışığında paritenin yakın vadede 1,15 – 1,20 bandında dalgalanmasını, ancak yükselişlerin Mayıs – Temmuz dönemine kıyasla daha sınırlı ve zaman zaman düzeltmelerle ilerlemesini bekliyoruz. Paritede 1,1630, 1,1590 ve 1,1550 seviyeleri destek; 1,1690, 1,1755 ve 1,1830 seviyeleri ise direnç konumunda bulunuyor.

XAU/USD

Teknik göstergeler, ons altının yakın vadede 3.280$ – 3.400$ bandında yatay seyredeceği yönündeki görüşümüzü destekliyor. Dün dolar endeksindeki zayıflamayla yükselen ons altında, göstergeler kısa vadede 3.300$ seviyesine doğru sürebilecek bir aşağı yönlü baskıya işaret ediyor. Orta vadede ise Fed’in faiz indirim sürecine yaklaşılmasıyla birlikte kademeli yükseliş eğiliminin korunarak 3.500$ üzerinin hedeflenmesini bekliyoruz. Altında 3.350$, 3.330$ ve 3.285$ destek; 3.385$, 3.415$ ve 3.450$ direnç seviyeleri olarak öne çıkıyor.

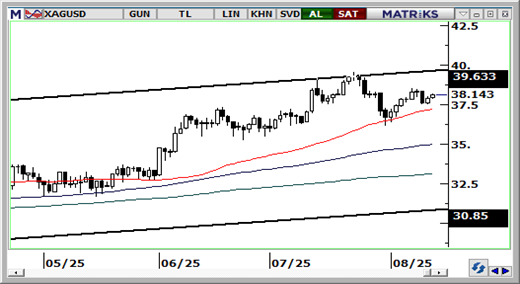

XAG/USD

Dünkü analizimizde altını çizdiğimiz üzere, 38$ üzerini hedefleyen bir toparlanma eğilimi sergileyen gümüşte teknik sinyaller doğrultusunda bu toparlanma çabasının bugün de devamını bekliyoruz. Göstergeler, yakın vadede 37$ – 39$ bandını işaret etmeye devam ederken, bugün için 38$ üzerinde tutunma çabası ile birlikte 38$ – 39$ bandında bir hareket ihtimalini ön plana çıkarıyor. Gümüşte 38$, 37,60$ ve 37,20$ seviyeleri destek; 38,60$, 39,10$ ve 39,75$ ise direnç olarak takip edilecek.