{kind=link}

11.07.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.77 MBGüne Başlarken

Günaydın. ABD ve Avrupa’da dün yaşanan yükselişlere karşın küresel risk iştahı bu sabah ivme kaybediyor. ABD’nin Kanada’ya %35 vergi uygulayacağını duyurması ve ABD Başkanı Trump'ın mektup gönderilmeyen ülkelere de %15 - 20 arasında genel tarifeler uygulanabileceğini söylemesi tarife tedirginliğini yeniden artırıyor. Borsa İstanbul'a baktığımızda mevduata stopajın artırılması, PKK’nın silah bırakma takviminin bugün başlaması, kabinede değişiklik beklentilerinin yatışması, ABD ile CAATSA yaptırımları ve F35 programına dönüş gibi başlıklarda ilerleme beklentileri BIST 100 endeksini dün de paylaştığımız 10.300 / 10.400 direnç bölgesine taşıdı. 10.400 halen direnç olarak izlenebilir, aşılması durumunda 10.560 ve 10.800 seviyeleri sonraki dirençler. Siyasi risklerin endeksi baskılamadığı bir senaryoda ise, PPK’dan faiz indirim sürecine geri dönüş beklentileri ile endeksin yakın vadeli perspektifte 11.500 / 12.000 bandına yöneleceğini düşünüyoruz. 9.800 / 10.000 bandı bu süreçte kritik destek alanı. 2025 2. Yarı Görünüm Raporu’muz ile güncellediğimiz 12 aylık BIST 100 endeks hedefimiz 13.600 seviyesinde ve dünkü kapanışa göre endeks bazında %32 yükseliş potansiyeline işaret ediyor. Bu potansiyel, önümüzdeki bir yılda beklenen enflasyonun ve olası net mevduat getirilerinin üzerinde. Günün ajandasında, içeride cari denge takip edilecek, dışarısı sakin. Türkiye 5 yıl vadeli CDS primleri güne 281 baz puandan başlıyor.

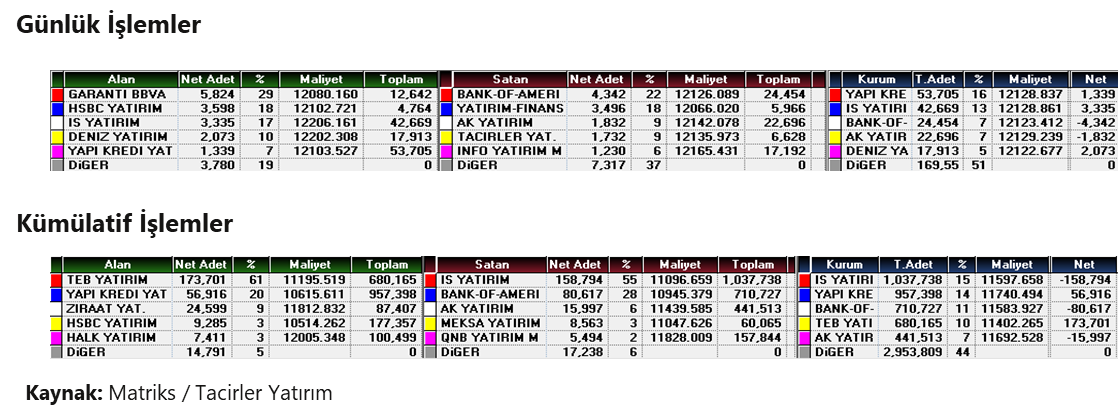

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKFYE: Akfen Yenilenebilir Enerji’nin %100 bağlı ortaklığı Akfen Elektrik tarafından Aşkale’de planlanan 30 MWe kapasiteli Gelinkaya GES ve 30 MWe/60 MWh kapasiteli Elektrik Depolama Tesisi için ÇED Olumlu kararı alındı.

AKGRT: Aksigorta, haziran ayında yıllık %12, aylık bazda %2’lik azalışla 2.2 milyar TL brüt prim üretimi gerçekleştirdi.

AKSGY: Yurt dışında gayrimenkul yatırımları yaparak portföy oluşturmayı hedefleyen bir veya birden fazla şirkete sınırlı sorumlu ortak sıfatıyla iştirak etmek amacıyla en fazla 10 milyon USD yatırım yapılmasına karar verildi.

BRISA: Bridgestone, Lassa markasıyla Kuzey Afrika pazarındaki kalıcı büyüme hedefi doğrultusunda Mısır'ın başkenti Kahire'deki ilk perakende mağazasını açtı.

DOAS: Doğuş Otomotiv Servis, Linssen Yachts B.V. ile “Linssen” marka motoryatların Türkiye’de satışı ve servisine yönelik iş birliği için niyet mektubu imzaladı. Bu anlaşma, denizcilik alanındaki ürün çeşitliliğini artırmayı hedefliyor.

DOHOL: Doğan Holding, DITAS’ın ödenmiş sermayesinde; Doğan Holding'in sahip olduğu %68,24 oranındaki payın BDY Group İnşaat'a satışı işlemine Rekabet Kurumu tarafından izin verildiğini açıkladı.

EFORC: Amazon Turkey Perakende Hizmetleri Limited Şirketi ile tedarik sözleşmesi imzalanmış olup, ürünlerin Amazon üzerinden satışı gerçekleştirilecek.

FENER: Fenerbahçe, stadyum isim sponsorluğu ve Futbol A Takımı'nın Avrupa forma göğüs sponsorluğu için Chobani ile görüşmelere başladığını duyurdu.

GLRMK: Polonya Demiryolları tarafından açılan ihalenin, %100 bağlı ortaklık Gülermak S.A.'nın dahil olduğu konsorsiyum tarafından kazanıldığı açıklandı. Şirketin ortaklık payına düşen tutar KDV dahil TL11,5 milyar olup, bu tutar 2023 yılı brüt satış hasılatının %33,3’üne karşılık gelmektedir. Geçtiğimiz günlerde ise şirket, Gebze-Köseköy Demiryolu hat kesimi sinyalizasyon, telekomünikasyon ve destek sistemleri yapım işleri kapsamında TL1,9 milyar tutarında bir başka ihale kazanmıştı; bu tutar da brüt satış hasılatının %5,4’ü seviyesindeydi. Söz konusu ihalelerin ilerleyen dönemlerde şirketin finansal sonuçlarına olumlu katkı sağlamasını, ayrıca 1Ç25'te gözlemlenen zayıflamanın da kademeli şekilde toparlanmasını bekliyoruz.

MIATK: Mia Teknoloji, Bursa Yenişehir Hava Meydan Komutanlığı Çevre Güvenlik Sistemi projesinin tamamlanarak KDV hariç 27 milyon TL tutar ile fatura kesim işlemi gerçekleştiğini açıkladı.

ORGE: Orge Enerji, e-mobilite yatırımları kapsamında geliştirdiği AC tip elektrikli araç şarj ünitesinin satışına başladı. İlk B2B siparişlerin teslimatı tamamlandı, bireysel satışlara da geçildiğini duyurdu.

PATEK: Pasifik Donanım, mevcut ortakların rüçhan haklarını tamamen kısıtlayarak toplamda 1,1 milyar TL satış hasılatı hedefiyle tahsisli sermaye artırımı yapma kararı aldı. Borsa İstanbul Toptan Alış Satış Prosedürü kapsamında gerçekleştirilecek işlemde yeni paylar, şirkete daha önce kaynak aktaran üç kişiye eşit şekilde tahsis edilecek.

TTKOM: Türk Telekom, KKTC’de sabit altyapı hizmetleri sunmak amacıyla %99,99 oranında bağlı olacağı yeni bir şirket kurma kararı aldı. Yaklaşık 100 milyon USD tutarında yatırımla KKTC’nin yüksek hızlı fiber internet dönüşümünün desteklenmesi hedefleniyor.

YKBNK: Kripto varlık alım satım platformu faaliyetinde bulunmak üzere kurulması öngörülen şirketin sermaye ihtiyacının karşılanması amacıyla; Yapı Kredi Finansal Teknolojiler'in 1,2 milyar TL'ye kadar sermaye artırımına katılım sağlanacak.

Ekonomi ve Politika Haberleri

Cari dengenin mayıs ayında 616 milyon dolar açık vermesini bekliyoruz

Bugün saat 10:00’da mayıs ayına ilişkin ödemeler dengesi istatistikleri açıklanacak. Cari işlemler dengesinin mayıs ayında 616 milyon dolar ile görece düşük bir açık vereceğini tahmin ediyoruz. Dış ticaret verileri çerçevesinde ödemeler dengesi tanımlı ticaret açığının mayısta yaklaşık 10 milyar dolar seviyesinden 4 milyar dolara doğru gerilemesini bekliyoruz. Ayrıca, seyahat kaleminden kaynaklanan net gelirin 4,5 milyar dolara doğru yükseleceğini ve bu çerçevede hizmetler dengesi fazlasının 5 milyar dolar üzerine yükseleceğini öngörüyoruz. Bununla birlikte cari açığın mayıs ayında önemli bir düşüş kaydederek 1 milyar doların altında gerçekleşeceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimizi ise 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde koruyoruz.

Sanayi üretimi mayıs ayında güçlü bir yükseliş sergiledi

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi mayıs ayında aylık bazda %3,1 artarken, takvim etkilerinden arındırmış sanayi üretimi ise yıllık %4,9 yükseliş gösterdi. Sanayi üretiminde mayıs ayında kaydedilen aylık %3,1’lik artışta, önceki ayın düşük baz etkisinin de katkısı olduğunu değerlendiriyoruz. Hatırlanacağı üzere sanayi üretimi nisanda aylık %3,2 daralma göstermişti. Mayıs verinin detaylarına mal grupları bazında baktığımızda, sermaye mallarından gelen katkının mayıstaki güçlü performansta etkili olduğunu görmekteyiz. Sermaye malı mayısta aylık bazda %8,6 artarken, dayanıklı tüketim malı ise %4,3 artış kaydetti. Aralı malı ise %1,5 ile görece düşük bir artış gösterdi. Mayıs ayında görülen yükseliş, imalat sanayi aktivitesinde bir toparlanma başlangıcı olarak okumuyoruz, zira öncü göstergeler, sanayi aktivitesindeki daralma eğiliminin devamına işaret ediyor. İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, haziran ayında 47,2 seviyesinden 46,7’ye gerileyerek Ekim 2024’den bu yana en düşük düzeyine indi. Böylelikle 2025 yılının ilk çeyreğinde ortalama 47,9 seviyesinde oluşan imalat PMI endeksi, yılın ikinci çeyreğinde ise ortalama 47,1’e geriledi. Nisan 2024’ten bu yana 50 eşik değerin altında oluşmakta olan endeks seviyesi, imalat sanayi aktivitesinin 1 yılı aşkın bir süredir ivme kaybetmeye devam ettiğini gösteriyor. Bu çerçevede, yılın ikinci yarısında sanayi aktivitesindeki belirgin ve kalıcı bir iyileşme eğilimi şu aşamada beklemiyoruz.

- 19 Mart sonrasında içeride sıkılaşan finansal koşulları takiben ekonomik aktiviteye yönelik aşağı yönlü riskler artmış olsa da, yüksek frekanslı verilerden henüz iç talep dinamiklerine yönelik hızlı bir soğuma emaresi almıyoruz. İlk çeyrekte, kredi trend büyümelerindeki ivmenin korunması ve 19 Mart öncesi dönemdeki faiz indirimlerinin etkisi ile birlikte yıllık büyümeye %1,6 ile en güçlü katkıyı yapan hanehalkı tüketiminin büyümeye olan desteğinin ikinci çeyrekte sınırlı miktarda azalacağını tahmin ediyoruz. Sanayi aktivitesindeki soğumanın ise, PMI verilerinin ima ettiği ölçüde derinleşmesini bekliyoruz. Öte yandan, kamu harcamalarının büyüme görünümü açısından destekleyici kalmaya devam ettiğini takip ediyoruz. Bu çerçevede büyüme tahminimizi şu aşamada, artmakta olan aşağı yönlü riskleri de takip ederek, %3,1 seviyesinde koruyoruz.

Tahvile girişleri hızlanırken, rezervler 10 milyar doların üzerinde artış kaydetti

27 Haziran – 4 Temmuz haftasında yabancı yatırımcılar hisse senedi ve tahvil piyasasında net alıcı konumunda yer aldı. Bu dönemde yabancılar hisse senedi piyasasında 235 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 2,4 milyar dolarlık güçlü bir alım gerçekleştirdi. Yurt içi yerleşiklerin DTH’ları kurumlar öncülüğünde artış gösterirken, hanehalkı DTH’ları ise üst üste onbirinci haftada da düşüş kaydetti. 27 Haziran – 4 Temmuz haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 3,8 milyar dolarlık güçlü bir düşüş kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 4,1 milyar dolar geriledi. Söz konusu hafta içerisinde TCMB net döviz rezervi 11,1 milyar dolar artarak 57,4 milyar dolara, brüt döviz rezervi ise 10 milyar dolar artışla 164,6 milyar dolara tırmandı. Swap stoku bu dönemde 1,3 milyar dolar yükselerek 19,3 milyar dolar olurken, swap hariç net rezerv ise 9,8 milyar dolar yükselerek 38,1 milyar dolara ulaştı. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dolar endeksinde bu hafta izlenen yukarı yönlü eğilim GoÜ para birimleri genelinde baskı yaratırken, Türk lirası ise hafta başından bu yana dolar karşısında %0,7 değer kaybetti. Teknik görünüm ve TL’de devam eden kademeli değer kaybı, USDTRY’de yakın vadede 40 üzerindeki konsolidasyon eğiliminin devamına işaret ediyor. Tarihi zirve seviyelerinde işlem görmekte olan kurda, 39,90, 39,74 ve 39,55 seviyeleri destek konumunda yer alıyor.

EUR/USD

Paritede, günlük grafikteki kanal çizgisinin geçtiği 1,16 – 1,1650 bölgesinin kısa vadeli destek olarak çalışmasını bekliyoruz. Trend ve momentum indikatörleri, paritenin yakın vadede 1,16 üzerinde kalabileceğine ve 1,16 – 1,1830 bandında işlem görebileceğine işaret ediyor. Göstergeler ayrıca, 1,1830 direncinin aşılması halinde yükselişin 1,20’li seviyelere doğru genişleyebilecek potansiyeli olduğuna dikkat çekiyor. Paritede 1,1630, 1,1570 ve 1,1510 seviyeleri destek; 1,1690, 1,1755 ve 1,1830 ise direnç olarak izleniyor.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda, ons altında yakın vade için 3.250$ – 3.500$ işlem aralığı beklentimizi koruyoruz. İndikatörler, yakın vadede 32.50$ desteği altında kalıcı bir düşüşün zor olduğuna işaret ederek, bu bölgeye yakınsamaların alım fırsatı sunmaya devam edebileceğini gösteriyor. Ons altında 3.285$, 3.250$ ve 3.220$ seviyeleri destek; 3.330$, 3.350$ ve 3.385$ seviyeleri ise direnç konumunda yer alıyor.

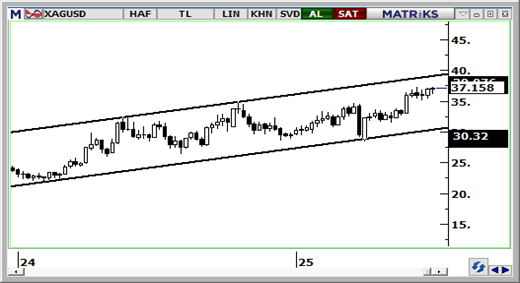

XAG/USD

Teknik göstergeler, gümüşteki yükseliş potansiyelinin sürdüğünü gösteriyor. Trend ve momentum indikatörleri, kısa vadede 35$ - 37,50$ bandında bir hareketin ardından yükselişin 37,50$ seviyesi üzerini hedef alabilecek potansiyeli olduğunu gösteriyor. Önemli hareketli ortalamaların hemen üzerinde bulunan 35$ seviyesi, yakın vadede olası geri çekilmelerde kritik bir destek konumunda yer alıyor. Gümüşte yukarıda 37,20$, 37,60$ ve 38$ seviyeleri direnç, aşağıda ise 36,80$, 36,40$ ve 35,90$ seviyeleri destek olarak izleniyor.