28.04.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.85 MBGüne Başlarken

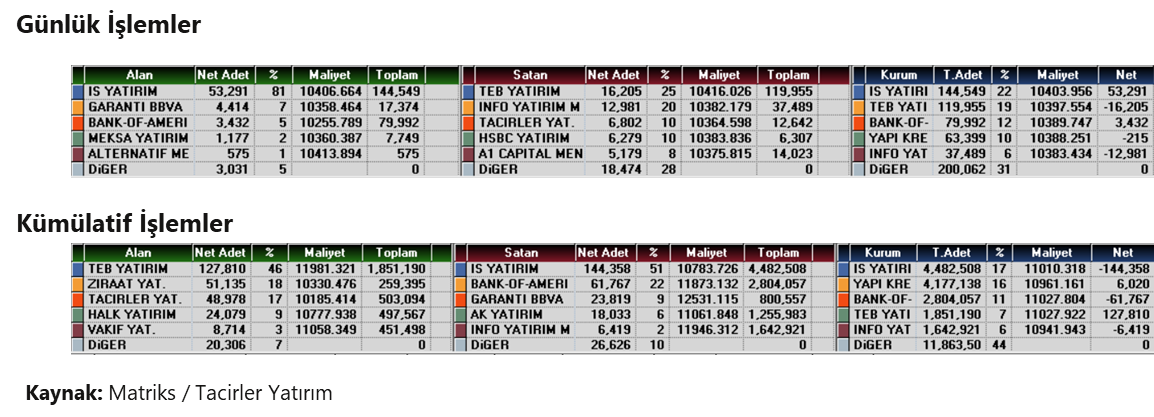

Günaydın. Küresel borsalar yeni haftaya moralli başlıyor. Karşılıklı atışmalar devam etse de ABD – Çin çekişmesinde ılımlı adım beklentileri, Fed’den Haziran’da faiz indirim fiyatlamasının sürmesi, Avrupa ve Asya’da teşvik ve harcama paketleri ve ilk çeyrek için olumlu bilançolar piyasaları destekliyor. Bu sabah da ABD ve Avrupa vadelileri ile Asya borsaları genel olarak pozitif bölgede. Borsa İstanbul'da 9.500 direnci Cuma günü bir kez daha test edildi ve yine aşılamadı. Buna karşın, günlük bazda momentumda iyileşme devam ediyor ve para girişi sürüyor. TCMB verilerine göre, BIST’te 19 Mart sonrası dört haftada 1,83 milyar dolar yabancı çıkışının ardından 14 - 18 Nisan haftasında 269 milyon dolar net yabancı alışı gerçekleşti. BIST 100 endeksi için 9500 ve 9580 dirençleri ile 9250 / 9280 ve 9000 / 9100 destek bantları izlenebilir. Günün makro veri takvimi sakin, ancak ajandada kabine toplantısı ve kapanış sonrası GARAN, OTKAR, TOASO, THYAO gibi önemli bilançolar bekleniyor. Haftanın devamında da içeride bilançolar, dışarıda Avrupa enflasyon ve büyüme verileri ile ABD istihdam verileri takip edilecek. Yerli ve yabancı kurumların hedef fiyatları üzerinden hesaplanan ve mevcut durumda 14.400 civarında olan 12 aylık ortalama BIST 100 endeks hedeflerinde bilançolarla beraber kısmi aşağı revizyonlar görebiliriz. Buna karşın, endeks bazında potansiyel getirinin %40 – 45 bandı üzerinde kalmaya devam edeceğini düşünüyoruz. Türkiye 5 yıl vadeli CDS primleri güne 340 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AFYON (Hafif Pozitif): Afyon Çimento 1Ç25 finansal sonuçlarını 88 milyon TL net kar ile açıkladı. Açıklanan net kar çeyreksel bazda %60 daralsa da 2024 yılının ilk çeyreğine göre artış gösterdi. Net satışlar 2024 yılının ilk çeyreğine göre %25 artarken geçtiğimiz çeyreğe göre %18 daralarak 686 milyon TL olarak kaydedildi. FAVÖK ise 239 milyon TL olarak gerçekleşti. Şirketin FAVÖK marjını korudu. Şirket düşük borç seviyesini bu çeyrekte de korudu ve 976 milyon TL net nakit pozisyonu açıkladı. Şirketin özkaynaklarında yıllık bazda %37 artış olmasına karşın özkaynak karlılığı yıllık bazda daralarak %9 seviyesinde gerçekleşti.

ANSGR (Sınırlı Pozitif): Anadolu Sigorta 2025 yılının ilk çeyreğinde 17,4 milyar TL teknik gelir açıkladı. Teknik gelir yıllık bazda %31 artarken, çeyreklik bazda geçen çeyreğe paralel seyretti. Net dönem karı yıllık bazda %21, çeyreklik bazda ise %25 gerileyerek 2,3 milyar TL oldu. Açıklanan net kar, 1,9 milyar TL seviyesindeki piyasa medyan beklentisinin üzerinde gerçekleşti.

ANHYT (Sınırlı Pozitif): Anadolu Hayat Emeklilik 2025 yılının ilk çeyreğinde 7,7 milyar TL teknik gelir açıkladı. Teknik gelir yıllık bazda %58, çeyreklik bazda ise %19 arttı. Net dönem karı yıllık bazda %8,4 artışla 1 milyar TL olurken, çeyreklik bazda %16 geriledi. Açıklanan net kar, piyasa medyan beklentisi olan 1.020 milyon TL'ye paralel gerçekleşti.

ARCLK (Sınırlı Negatif): Arçelik,1Ç25 sonuçlarını 1.490 milyon TL zarar ile 885 milyon TL zarar yönündeki piyasa beklentisinin gerisinde sonuçla açıkladı. Şirket geçen yılın aynı döneminde, 2.204 milyon TL net kar açıklamıştı. Net satışlar 99.141 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %9 arttı. Açıklanan net satış rakamı piyasa beklentisi olan 111.411 milyon TL'nin altında gerçekleşti. Şirketin yurtdışı satışları, yıllık ve ABD doları bazında, %24,8 artış kaydetti ve net satışlardaki payı %66 oldu. (1Ç24: %57) Şirket, 1Ç25'de 5.200 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %27 azalış gösterdi. Açıklanan FAVÖK rakamı piyasa beklentisi olan 5.749 milyon TL'nin altında gerçekleşti. FAVÖK marjı ise, geçtiğimiz yılın aynı dönemine göre 266 baz puan azalarak %5,2 oldu.

Şirket, 1Ç25 finansal sonuçlarının ardından 2025 yıl geneline ilişkin beklentisini korudu:

- Yurt içi satışlarında yatay görünüm,

- Uluslararası satışlarda EUR bazında yaklaşık %15 büyüme,

- %6,5 düzeyinde FAVÖK marjı,

- %20’nin altında net işletme sermayesinin satışlara oranı,

- Yaklaşık 300 milyon EUR tutarında yatırım harcaması.

AKBNK (Sınırlı Pozitif): Banka, 1Ç25 sonuçlarını piyasa beklentisinin %6 üzerinde 13,184 milyon TL net kar ile açıkladı. Beklentimiz 13,102 milyon TL, piyasa beklentisi ise 12,913 milyon TL net kar yönündeydi. Banka, 1Ç25 finansal sonuçlarının ardından 2025 yıl geneline ilişkin beklentisini korudu:

- %30’u üzerinde TL kredi büyümesi (1Ç25: %4),

- Yüksek %10’lu seviyede USD bazlı kredi büyümesi (1Ç25: %0,3)

- Yaklaşık %5 düzeyinde net faiz marjı (1Ç25: %2,3)

- Yaklaşık %40 oranında net ücret ve komisyon artışı (1Ç24:%61,7)

- Orta %40’lı seviyelerde operasyonel gider artışı (1Ç25: %34,8)

- Düşük %40’lı seviyede operasyonel giderlerin gelirlere oranı (1Ç25: %51,1)

- Yaklaşık %3,5 düzeyinde takipteki krediler oranı (1Ç25: %3,3)

- 150-200 baz puan kur etkisi hariç net kredi maliyeti (1Ç25: 197 baz puan)

- %30’un üzerinde özsermaye karlılığı (1Ç25: %22,7)

GARFA (Pozitif): Garanti Faktoring 2025 yılının ilk çeyreğinde 409,5 milyon TL net dönem karı açıkladı. Net dönem karı yıllık bazda %47, çeyreklik bazda ise %14,4 artış gösterdi. Krediler portföyü yıllık bazda %60,5, çeyreklik bazda ise %44,6 büyüyerek 18,8 milyar TL'ye ulaştı. Faaliyet karı son 12 ayda 2,5 milyar TL olarak gerçekleşirken, geçen yıl aynı dönemde 2,3 milyar TL seviyesindeydi. Net ücret ve komisyon gelir/gider oranı ise 2025 ilk çeyrekte 22,3 seviyesinde oluşarak geçen yılın aynı dönemindeki 50,0 seviyesinin altında kaldı. Şirketin geçen sene 1. çeyrekte %29,9 faaliyet kar marjı bu çeyrekte %35,4 seviyesinde gerçekleşti.

YKBNK (Pozitif): Yapı Kredi Bankası 2025 ilk çeyrek finansal sonuçlarını sektör beklentisi olan 9,412 milyon TL ve kurum beklentimiz olan 9,860 milyon TL’nin üstünde çeyreklik bazda %73 artışla 11,4 milyar TL olarak açıkladı. Net ücret komisyon gelirleri 2024 yılının ilk çeyreğine göre %46 artış göstererek 22,8 milyar TL oldu. Bu dönemde net kar / faiz geliri marjı geçen sene aynı çeyreğe göre hafif daraldı, aynı dönemde net faiz geliri / krediler oranı da %7,7 den %5,9’a geriledi. Öte yandan şirketin özkaynakları bu dönemde %14 artarken özkaynak karlılığı %15,6 seviyesinde gerçekleşti.

BIST Katılım endeksi mayıs – eylül dönemi değişlikleri açıklandı. Buna göre,

- BIST Katılım 30 endeksine CIMSA, GESAN, GLRMK, KONTR, KUYAS, PASEU dahil edilirken, BINHO, BSOKE, DOAS, KCAER, MIATK, OYAKC kapsamdan çıkarıldı.

- BIST Katılım Temettü endeksine ise AYEN, BUCIM, CIMSA, TUPRS dahil edildi.

DITAS: Ditaş, %200 oranında bedelli sermaye artırımı kararı aldığını açıkladı.

TCELL: Turkcell, 1Ç25 finansallarını 9 Mayıs tarihinde açıklayacağını duyurdu.

VBTYZ: VBT Yazılım, Wood Teknoloji'nin %20 payına karşılık 2 milyon dolar yatırım yapılması konusunda anlaşmaya varıldığını duyurdu.

ANSGR: 2024 yılı kârından karşılanmak üzere 500 milyon TL olan ödenmiş sermayesini 2 milyar TL'ye yükseltme kararı aldı. Artırılan 1,5 milyar TL'lik sermayeyi temsil eden payların mevcut ortaklara bedelsiz olarak dağıtılması amacıyla SPK’ya başvuru yapıldı. Gerekli onayların ardından Genel Müdürlüğün yetkilendirildiği bildirildi.

NTGAZ: Naturelgaz, bugün pay başına 0,58 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %7,2 düzeyindedir.

YUNSA: Yünsa, bugün pay başına 0,04 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,7 düzeyindedir.

Ekonomi ve Politika Haberleri

S&P, Türkiye’nin kredi notunu ve görünümünü değiştirmedi

Kredi derecelendirme kuruluşu S&P, Türkiye'nin uzun vadeli kredi notunu 'BB-' seviyesinde korurken not görünümünü de "durağan" olarak teyit etti. Karar, kurum beklentimiz ve piyasa beklentisi ile uyumlu gerçekleşti. S&P, notun teyit edilmesi kararının, son dönemde döviz kuru oynaklığındaki artışa ve döviz rezervlerindeki azalmaya rağmen Türk otoritelerin enflasyonu düşürecek ve dolarizasyonu azaltacak politikaları uygulamaya devam edecekleri görüşünü yansıttığını ifade etti. Kuruluş ayrıca mart ayında muhalefet liderlerinin tutuklanmasına karşı yapılan son protestoların, yatırımcı ve hanehalkı güveninin yanı sıra döviz istikrarı ve büyüme açısından uzun vadeli bir engel teşkil edebileceğini dile getirdi. Geçen yıl Türkiye’nin kredi notunu Mayıs ve Kasım ayındaki iki toplantısında da artıran S&P’nin, bu yıl içindeki diğer değerlendirmesi 17 Ekim tarihinde gerçekleşecek. Türkiye’nin bir sonraki kredi notu değerlendirmesinin ise 25 Temmuz’da Fitch tarafından gerçekleştirilmesi bekleniyor.

TCMB, ZK’lara tesis edilen faiz hesaplamasında değişikliğe gitti

TCMB’nin, bankalara yolladığı uygulama talimatı ile, tesis edilen zorunlu karşılıklara (ZK) ödenen faizin hesaplanmasında değişikliğe gittiği ifade edildi. Buna göre daha önce zorunlu karşılıklar için ödenen faiz politika faizi üzerinden hesaplanırken, yeni düzenlemeyle ağırlıklı ortalama fonlama faizi (AOFM) kullanılacak. Mevcut durumda AOFM, %48,55 ile %46 olan politika faizinin 2,5 puan üzerinde bulunuyor. Dolayısı ile bu düzenleme ile birlikte bankaların ZK tesisine ödenen faizin artırılmış olacak.

Piyasa katılımcıları ve reel sektörün enflasyon beklentisi artarken, hanehalkı tahmini değişmedi

TCMB’nin Nisan ayına ilişkin Sektörel Enflasyon Beklentileri anketi yayınlandı. Yurt içi piyasalarda 19 Mart itibariyle yaşanan türbülansın piyasa katılımcıları ve reel sektörün enflasyon beklentilerini nisan ayında yukarı yönlü etkilediği, hanehalkı tahminlerinin ise değişim göstermediği takip edildi. Bu çerçevede, nisan anket sonuçlarına göre 12 ay sonrasına ilişkin yıllık enflasyon beklentileri; piyasa katılımcıları için 1 puan artarak %25,6 seviyesine ve reel sektör için 0,6 puan artarak %41,7 seviyesine yükselirken, hanehalkı için değişmeyerek %59,3 seviyesinde gerçekleşti.

DTH’lar kurumlar öncülüğünde artarken, hanehalkının döviz talebi sakin seyretti

11 – 18 Nisan haftasında; yabancı yatırımcılar hisse senedi piyasasında 269,1 milyon dolar net alış gerçekleştirirken, tahvil piyasasında repo işlemleri hariç 970 milyon dolar satış yaptı. Yabancı yatırımcının tahvil stoku içindeki payı 11 – 18 Nisan haftasında %5,2’den %4,8’e indi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,4 milyar dolar artarken, kurumlar DTH’ları 2,3 milyar dolar tırmanarak DTH artışının temelini oluşturdu. Aynı hafta içerisinde TCMB brüt döviz rezervi 920 milyon dolar düşüşle 146,7 milyar dolara, net döviz rezervi ise 243 milyon dolar düşüşle 38,6 milyar dolara indi. Swap hariç net rezerv ise 20,8 milyar dolardan 20,4 milyar dolara geriledi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

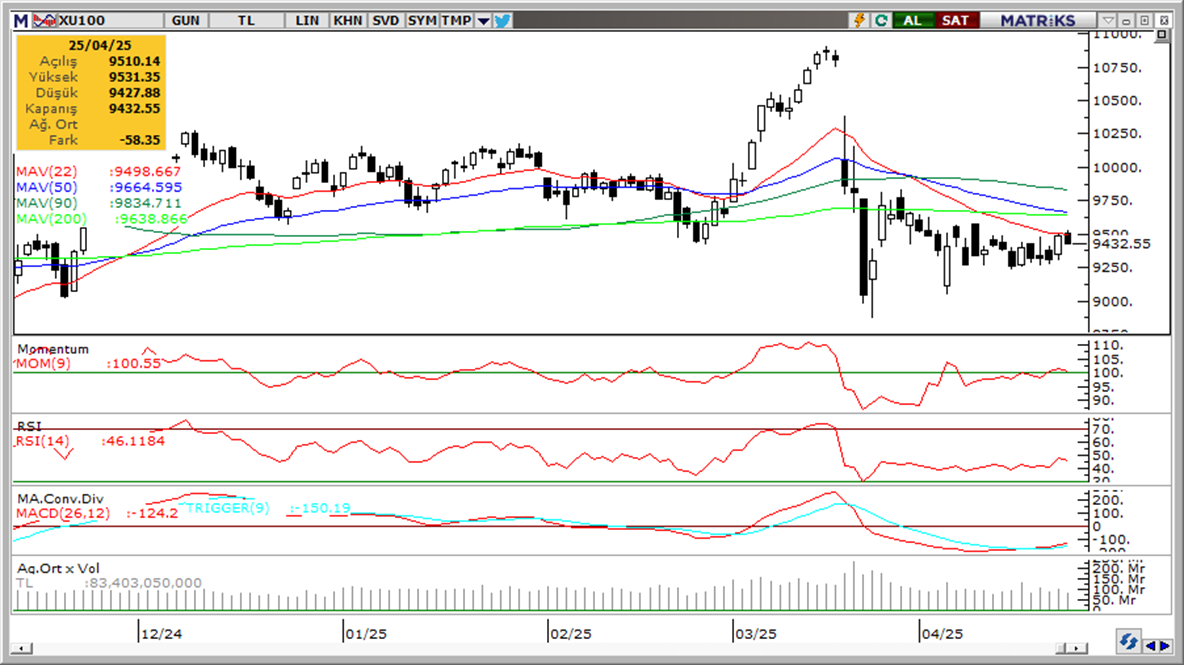

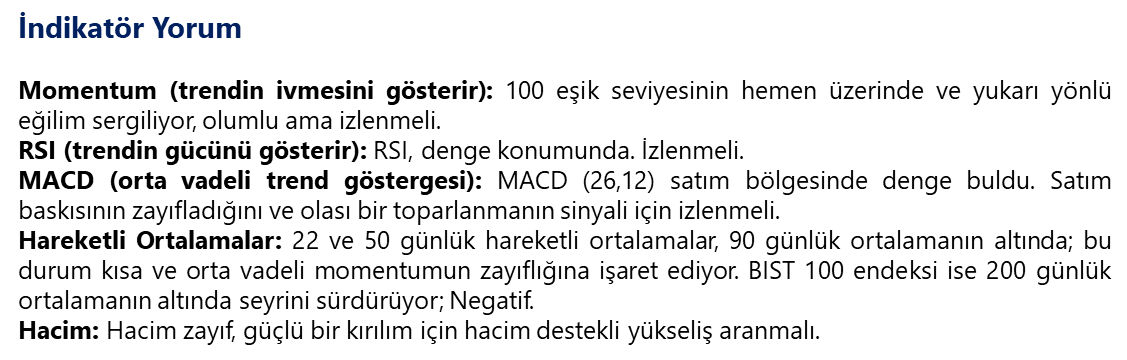

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

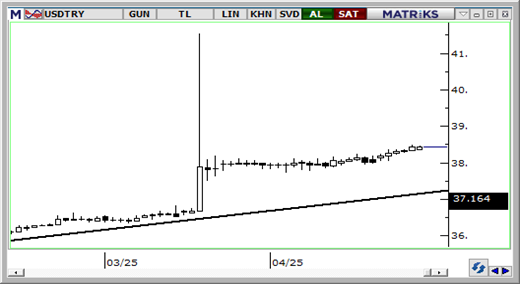

USD/TRY

Cuma günü GoÜ para birimleri dolar karşısında karışık bir seyir izlerken, Türk lirası ise %0,2’lik değer kaybı ile alt sıralarda yer aldı. Günü 38,42 seviyesi üzerinde tamamlayan USDTRY paritesi, bu sabah erken saatlerde 34,45 civarında seyrediyor. Teknik göstergeler yakın vadede kurdaki kademeli yükselişin devamına işaret ederken, 38 – 39 bandını öne çıkarıyor.

EUR/USD

1,11 – 1,15 bandında işlem görmeye devam eden paritede, kısa vadeli teknik göster bu banttaki hareketin korunabileceğine işaret ediyor. Günlük grafikte devam etmekte olan yükseliş kanalı, 1,11 seviyesinin altında kalıcı bir düşüş oluşmasının yakın vadede zor olduğuna işaret ediyor. Paritede 1,1350, 1,13 ve 1,1253 seviyeleri kısa vadeli destekler olarak öne çıkarken, yukarı yönlü denemelerde 1,14, 1,1470 ve 1,1510 direnç seviyeleri olarak izlenecek.

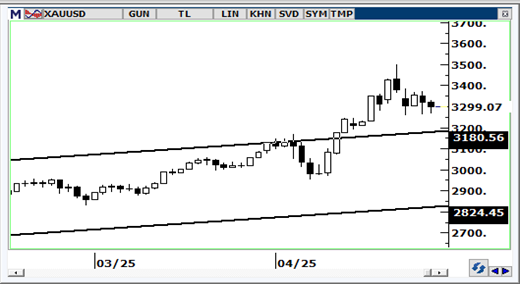

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda, ons altında 3.500$ seviyesinde oluşan aşağı yönlü hareketin düzeltme olarak sınırlı kalmasını ve fiyatların 3.200$ üzerinde tutunmasını bekliyoruz. Kısa vadeli görünümde 3.200$ – 3.500$ aralığında bir dalgalanma öne çıkarken, 3.500$ direncinin aşılması halinde yukarı yönlü hareketin yeniden ivme kazanması beklenebilir. Altında 3.270$, 3.245$ ve 3.220$ seviyeleri destek, 3.300$, 3.320$ ve 3.350$ seviyeleri direnç konumunda.

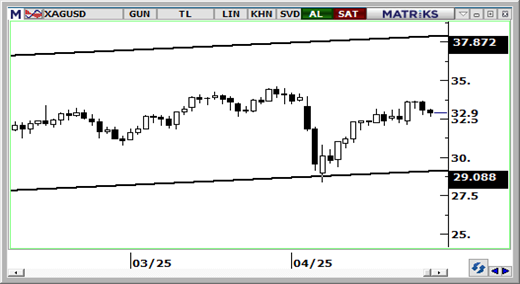

XAG/USD

Trend ve momentum indikatörleri gümüşün yakın vadede 32,60$ – 35$ bandında işlem görebileceğine işaret ederken, 35$ seviyesinin aşılması durumunda yükseliş eğiliminin 37$ üzerine doğru hız kazanabileceğini ortaya koyuyor. Haftalık grafikteki yükseliş kanalının alt sınırının geçtiği 29$ desteği aşağı yönlü kırılmadıkça, genel yükseliş eğiliminde bozulma beklemiyoruz. Gümüşte destek seviyeleri 32,50$, 32$ ve 31,50$, dirençler ise 33,12$, 33,80$ ve 34,25$.

{kind=link}

{kind=link}