{kind=link}

28.03.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.12 MBGüne Başlarken

Günaydın. ABD’de tarife endişelerinin yeniden arttığı ve küresel borsalara satış getirdiği bir dönem içerisindeyiz. Borsa İstanbul'da ise yurtiçi gündemin etkileri ve zayıf momentum devam ediyor. TCMB rezerv verileri beklendiği gibi brüt rezervlerde 8 milyar dolar, net rezervlerde ise 12 milyar dolar azalışa işaret etti. Rezervlerindeki gerilemenin bu hafta da devam ettiğini tahmin ediyoruz. Yine TCMB verilerine baktığımızda geçtiğimiz hafta 440 milyon dolar yabancı çıkışı ile bir önceki hafta yaşanan para girişi kadar çıkış olduğunu gördük. Yabancı çıkışının da bu hafta devam ettiğini tahmin ediyoruz. BIST’teki bu yüksek volatilite ve zayıflık döneminde kısa vadeli risklerin düşük tutulması, orta – uzun vadeli ve değerleme bazlı potansiyel sunan şirketlere ağırlık verilmesi gerektiğini hatırlatalım. Günün ajandasında içeride ve Avrupa’da güven endeksleri, ABD’de ise çekirdek kişisel tüketim harcamaları (Core PCE) takip edilecek. Fed'in en önemli enflasyon göstergesi olarak ve %2 hedefi vererek takip ettiği çekirdek kişisel tüketim harcamalarında yıllık artışın %2,6’dan %2,7’ye yükselmesi bekleniyor. Bu durum, Fed’den faiz indirim beklentilerinin daha da ileri tarihlere ötelenmesini sebep olabilir. Türkiye 5 yıl vadeli CDS primleri güne 319 baz puandan başlıyor. CDS’lerdeki artışta, ABD Kongre Bütçe Ofisi’nin (CBO) ülkedeki borç ödeme kabiliyeti ve artan borç yükü uyarıları da etkili oluyor. Tüm ülke CDS’leri bu dönemde yükselişte.

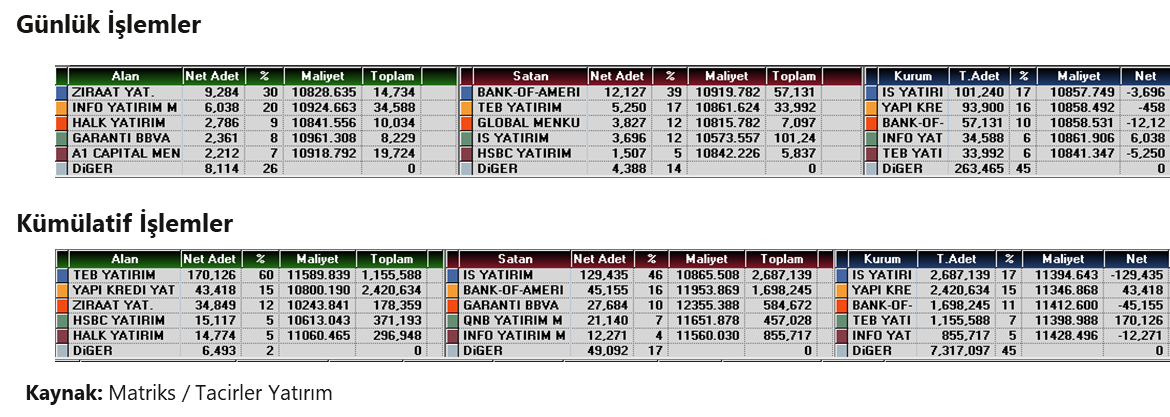

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

CIMSA: Şirketin sermaye tavanını 350 milyon TL’den 10 milyar TL’ye arttırma talebi genel kuruldu onaylandı. Şirket aynı zamanda 02/04/2025 hakkediş tarihi ile pay başına brüt 0,64 TL kar payı ödeme kararı aldığını bildirdi.

BIGCH: Şirket pay başına brüt 0,73 TL kar payı ödeme kararı aldığını bildirdi.

TUPRS: Şirket bugün pay başına 7,78 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5,8 düzeyindedir.

ANSGR: Şirket bugün pay başına 4,20 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %4,4 düzeyindedir.

GARAN: Şirket bugün pay başına 4,39 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,7 düzeyindedir.

ISCTR: Şirket bugün pay başına 0,18 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,5 düzeyindedir.

ISMEN: Şirket bugün pay başına 5,67 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %13,6 düzeyindedir.

EGEEN: Şirket bugün pay başına 53 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,6 düzeyindedir.

AYGAZ: Şirketin pay başına 12,55 TL brüt temettü dağıtma kararı Genel Kurul tarafından onaylandı. Hak kullanım tarihi 2 Nisan olup, temettü verimi son kapanış fiyatına göre %7,7 düzeyindedir.

DOAS: Şirketin pay başına 27,27 TL brüt temettü dağıtıma kararı Genel Kurul tarafından onaylandı. Genel kurulca, nakit kâr payı dağıtım tarihinin/tarihlerinin belirlenmesi konusunda şirket yönetimi yetkilendirilirken, temettü verimi son kapanış fiyatına göre %12 düzeyindedir.

ERCB: Şirket, 32,5 milyon USD tutarında sipariş aldı. Tutar, 2024 yılı dolar bazlı gelirlerinin %16’sına tekabül etmektedir.

PLTUR: Şirket, İBB tarafından yapılan personel taşıma hizmet işi ihalelerini 1,2 milyar TL + KDV bedel ile kazandı. Tutar, 2024 yılı gelirlerinin %28’ine işaret etmektedir.

TUREX: Şirketin bedelsiz sermaye artırım başvurusu SPK tarafından onaylandı. Şirketin sermayesi %900 oranında artışla 1,080 milyon TL’ye ulaşacak.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart ekonomik güven endeksi açıklanacak

Ekonomik güven endeksi şubat ayında aylık bazda %0,5 düşüş kaydederek 99,2 seviyesine inerken, 3 aylık ortalamalara baktığımızda ise endeks seviyesinin şubat itibariyle 98,5 seviyesinden 99,2 seviyesine yükseldiği görülüyor. Ekonomik güven endeksi mart ayından bu yana 100 eşik değerinin altında seyrediyor. 0 ila 200 seviyeleri arasında değer alan ekonomik güven endeksinde 100 eşik değerin altında seviyeleri genel ekonomik duruma ilişkin kötümserliği yansıtıyor. Şubat verinin alt kalemlerine bakacak olursak: Şubat ayında tüketici güven endeksi %1,4 oranında artarak 82,1’e çıkarken, reel kesim güven endeksi %0,2’lik sınırlı bir yükselişle 102,8’e çıktı. Hizmet sektörü güven endeksi %1,9 gerileyerek 114,2’e inerken, perakende ticaret sektörü güven endeksi %1,6 oranında artarak 116,3’e tırmandı. İnşaat sektörü güven endeksi ise %2,7 oranında azalarak 89,3’e indi.

Rezervler sert gerilerken, yerleşiklerin DTH’ları yükseldi

Yurt içi siyasi gelişmelerin etkisi ile birlikte TL varlıklarda sert satışların yaşandığı 14 – 21 haftasında; yabancı yatırımcılar hisse senedi piyasasında 443,8 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 439,5 milyon dolarlık satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisinde payı ise %8,3’ten %7,6’ya geriledi. Son bir sene içerisinde hisse senedi piyasasında toplam 2,2 milyar dolarlık bir yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç yaklaşık 19,3 milyar dolarlık yabancı girişi yaşandığı görülüyor. Yılbaşından bu yana bakıldığında ise hisse senedi piyasasında yaklaşık 39,6 milyon dolar, bono piyasasında ise repo işlemleri hariç 3 milyar dolarlık bir yabancı alımı söz konusu. Kurlarda rekor yüksek seviyelerin test edildiği 14 – 21 Mart haftasında, yerleşiklerin DTH’ları hızlı bir yükseliş gösterdi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 5,8 milyar dolar artarken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 5,86 milyar dolar arttı. Piyasalarda geçtiğimiz haftadan bu yana yaşanan volatilite ile birlikte 14 – 21 Mart döneminde TCMB rezervlerinde sert bir düşüş yaşandı. Bu dönemde TCMB brüt döviz rezervi 8 milyar dolar gerileyerek 163,3 milyar dolara, net döviz rezervi ise 11,8 milyar dolar düşüşle 62 milyar dolara indi. Aynı dönemde swap stoku 1,4 milyar dolar artarak 9,9 milyar dolar olurken, swap hariç net rezerv ise 13,2 milyar dolar azalarak 52,1 milyar dolara düştü. Gelecek hafta açıklanacak olan 21 – 28 Mart haftasına ilişkin rezerv verilerinde düşüşün sürmesini bekliyoruz. Bu noktada, her hafta perşembe günü rezerv verileri ile birlikte açıklanan haftalık menkul kıymet ve para & banka istatistikleri verilerinin, Ramazan Bayramı tatili nedeniyle 3 Nisan Perşembe günü yerine 7 Nisan Pazartesi günü 14:30’da açıklanacağını hatırlatmak isteriz. Ayrıntılı rapor için tıklayınız.

Yıllık dış ticaret açığı 84,6 milyar dolara çıktı

TÜİK dış ticaret verilerine göre şubat ayında ihracat yıllık %1,6 azalarak 20,8 milyar dolar, ithalat ise %2,4 artarak 28,5 milyar dolar oldu. Böylelikle dış ticaret açığı 7,5 milyar dolardan 7,8 milyar dolara çıkarken, yıllık açık ise 83,6 milyar dolardan 84,6 milyar dolara yükseldi. Çekirdek verilere baktığımızda enerji ve altın harici ihracat şubatta %2,3 gerileyerek 19,1 milyar dolar, ithalat ise %3,1 düşüşle 20,3 milyar dolara indi. Enerji ve altın harici dış ticaret açığı ise 1,2 milyar dolar oldu. Tüketim malı ithalatı şubat ayında 4,2 milyar dolar olurken, yıllık tüketim malı ithalatı ise bu dönemde 55,1 milyar dolar ile rekor yüksek seviyede kalmaya devam etti. Cari işlemler dengesinin şubat ayında 4,4 milyar dolar açık vereceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimiz 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde. Ayrıntılı rapor için tıklayınız.

Atıl işgücü oranı son bir yılın en düşük seviyesine indi

Mevsim etkisinden arındırılmış işsizlik oranı şubat ayında %8,4 seviyesinden %8,2 seviyesine inerken, işgücünde şubat ayında aylık bazda görülen %0,7’lik düşüşün işsizlik oranındaki gerilemede etkili olduğu izleniyor. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %28,2 seviyesinden %24 seviyesine indi ve Şubat 2024’ten bu yana en düşük seviyesine geriledi. Şubat ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,8 seviyesinden %16,2’ye inerken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %18,9 seviyesinden %17,2’ye geriledi.

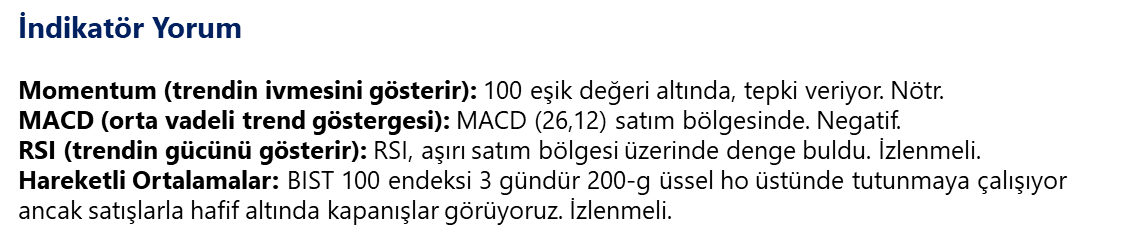

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.755 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.850 ve ardından 11.000 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.650 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.550 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USDTRY’de 38 seviyesi civarındaki dengelenme çabasının sürdüğünü takip ediyoruz. Teknik göstergeler kurda kısa vade için 37,50 – 40 bandına işaret etmeye devam ederken, TCMB tarafından alınan önlemler çerçevesinde yakın vadede 38 bölgesindeki istikrar gayretinin sürmesini bekliyoruz. Geçtiğimiz hafta başına kıyasla daha yüksek seviyelerde bir normalleşme arayışında olan kurda, son dönemdeki artan hareketliliği yakından izlemeye devam edeceğiz.

EUR/USD

Dün 1,0820 üzerini test eden EURUSD paritesinde, kısa vadeli teknik göstergeler 1,08 üzeri denemelerin devam edebileceğine işaret ediyor. Trend ve momentum indikatörleri paritede gelecek döneme ilişkin 1,0720 – 1,1060 bandını öne çıkarmaya devam ederken, 200 günlük ortalamaya denk gelen 1,0720 seviyesi önemli bir destek konumunda bulunuyor. Paritede kısa vadeli destekler 1,0785, 1,0750 ve 1,0720, kısa vadeli dirençler ise 1,0820, 1,0850 ve 1,0880.

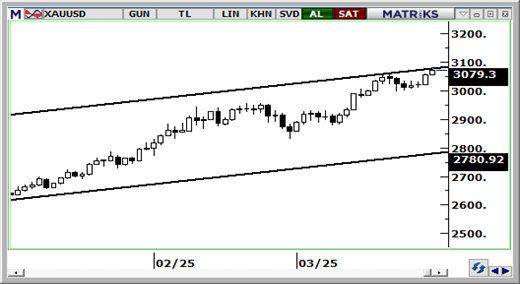

XAU/USD

Bu sabah yükselişini 3.077$ üzerine taşıyarak rekor tazeleyen ons altında, kanal sınırının geçtiği 3.080$ – 3.100$ bandını takip ediyoruz. Bu bandın üzerinde bir tutunma yükseliş kanalının kırılmasına yol açacağından ötürü, yukarı yönlü hareketin 3.200$’e doğru hız kazanmasını sağlayabilir. Göstergeler altındaki yükseliş eğiliminin korunduğuna işaret ederken, kısa vadeye için 2.970$ – 3.200$ bandında bir hareket olasılığını ön plana çıkarıyor. Altında 3.060$, 3.027$ ve 3000$ seviyeleri destek, kanal sınırının denk geldiği 3.080$ – 3.100$ bölgesi direnç olarak öne çıkıyor.

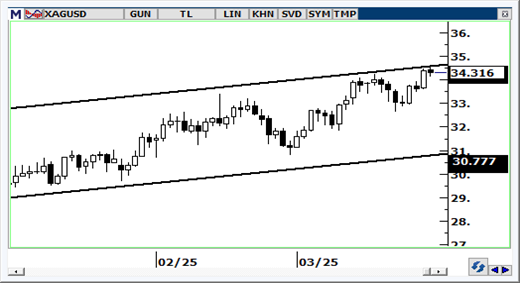

XAG/USD

Bu sabah 34,50$ civarında seyreden gümüş, yükseliş kanalının üst çizgisine kadar tırmanmış durumda. Kısa vadeli görünüm açısından, kanal direncine denk gelen 34,50$ – 35$ bandını yakından izleyeceğiz. Günlük grafikte devam eden yükseliş kanalı; kısa vade için 31$ – 35$ bandında bir hareket olasılığını desteklerken, 35$ seviyesinin aşılması durumunda yükseliş eğiliminin hız kazanabileceğini ortaya koyuyor. Gümüşte 34,25$, 33,80$ ve 33,12$ seviyeleri destek, 34,50$, 34,8750$ ve 35,72$ seviyeleri ise direnç konumunda yer alıyor.