{kind=link}

{kind=link}

13.03.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.14 MBGüne Başlarken

Günaydın. ABD’de beklentilerin altında kalan TÜFE verileri sonrası alımlar vardı, ancak vadeliler bu sabah negatif bölgede. Avrupa’da da benzer bir görünüm var, Asya ise Tokyo hariç satıcılı. Dolayısıyla küresel risk iştahı bu sabah zayıf. Borsa İstanbul’da ise, yabancı alımları, para girişi ve hacim artışı sürerken BIST 100 endeksi de dün 10.580 ile uzun süredir bir milat olarak takip ettiğimiz 5 Ağustos öncesi değerlere döndü. Ancak, dolar bazında, enflasyona göre indirgenmiş bazda ya da sadece sanayi şirketleri endeksine baktığımızda BIST 100’deki kadar başarılı bir manzara görmediğimizi de belirtelim. Bununla beraber, bu tarz ölçümlerde de bir toparlanma ve görünümde iyileşme izliyoruz. Büyüme beklentilerinde yukarı revizyonlar, enflasyonda gerilemenin sürmesi, devam eden yabancı girişleri, AB ilişkileri başta olmak üzere Türkiye eksenli küresel siyasi gelişmeler ve beklentiler de Türk varlıkları açısından destekleyici olmayı sürdürüyor. BIST 100’ün teknik görünümünde de formasyon ve trend analizleri 11.250 tarihi zirvesi ile 11.500 arası seviyelerin radara girmesine neden oluyor. 10.200 / 10.300 bandı ise bu kısa vadeli görünümün ana destek ve stop bölgesi olarak izlenebilir. Günün ajandasında içeride konut satışları ve TCMB‘nin açıklayacağı yabancı işlemleri ile rezervler, dışarıda ise Avrupa sanayi üretimi ve ABD ÜFE verileri takip edilecek. 5 yıl vadeli Türkiye CDS’leri güne 264 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BAKAB: Bak Ambalaj, Hollanda'da kurulu %100 bağlı ortaklık Bak Flexibles tarafından, Almanya'daki müşterilere daha hızlı ve verimli hizmet verilebilmesi adına BAK Flexibles Germany GmbH şirketinin kurulduğunu açıkladı.

GWIND: Galatawind, pay başına brüt 0,32 TL temettü dağıtmaya karar verdi. Temettü verimi %1,13 düzeyinde.

NTGAZ: Naturelgaz, ÇAYKUR'un 310mn kWh doğalgaz alım ihalesinde en iyi teklifi verdi. İhale bedeli 534.7 milyon TL düzeyinde.

Ekonomi ve Politika Haberleri

Saat 10:00’da şubat konut satış istatistikleri açıklanacak

En son ocak ayına ilişkin açıklanan verilere göre konut satışları 112.173 adet ile Haziran 2024’ten bu yana en düşük düzeyine gerilerken; aylık %47,2 düşüş, yıllık ise %39,7 artış gösterdi. Hatırlanacağı üzere Aralık 2024'te konut satışları 212.637 ile 3 yılın zirvesine çıkmıştı. Ocak ayında ipotekli konut satışları 16.726 adet ile aylık bazda %28,1 düşerken, yıllık ise %182,8’lik güçlü bir yükselişi işaret etti. İpotekli konut satışlarında eylülden bu yana yıllık bazda önemli oranda artışlar yaşandığını görüyoruz. Konut piyasasındaki kredi faizlerini analiz ettiğimizde, 2023 yılının son çeyreğinde ortalama %42 düzeyinde oluşan konut kredi faizinin; 2024 son çeyrekte ortalama %41,3 ile önceki yıla göre önemli bir değişim göstermediğini, Ocak 2025 döneminde de söz konusu faizin %40 seviyesi üzerinde kalmaya devam ettiğini izliyoruz. Konut kredi faizlerinde korunan yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

TCMB rezervlerinin geçtiğimiz hafta yükseliş yaşandığını hesaplıyoruz

Bugün saat 14:30’da 28 Şubat – 7 Mart haftasına ilişkin yabancı portföy hareketleri, para & banka istatistikleri ve TCMB uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 28 Şubat – 7 Mart haftasında 4,5 milyar dolar yükselerek 170 milyar dolara, TCMB net döviz rezervinin ise 3,9 milyar dolar artışla 72,2 milyar dolara yükseldiğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin benzer bir resmi işaret etmesini bekleriz. Bir önceki haftaya ilişkin açıklanan verilere yönelik raporumuza linkten ulaşabilirsiniz.

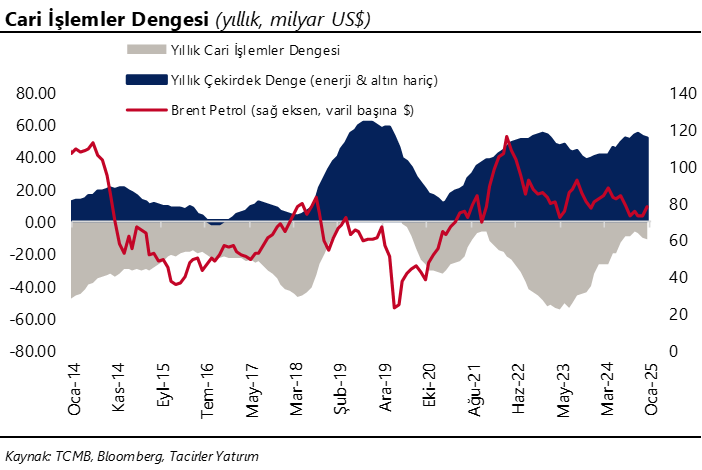

Yıllık açıktaki yükselişin devamını bekliyoruz

Ocak ayında cari açık 3,8 milyar olurken; 4,5 milyar dolar olan kurum beklentimizin altında, 3,3 dolar olan piyasa medyan tahmininin ise üzerinde gerçekleşti. Böylelikle yıllık cari açık, ocak döneminde 10 milyar dolardan 11,5 milyar dolara çıktı. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) ocak ayında 2,4 milyar dolar fazla verirken, bu cephedeki yıllık fazla ise 52,6 milyar dolardan 51,2 milyar dolara geriledi. Cari işlemler dengesinin şubat ayında yaklaşık 4,8 milyar dolar açık vereceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimizi yakın dönemde; (i) TL’deki reel değerlenmenin, 2024 yılına kıyasla daha sınırlı boyutta olmak üzere, 2025’te de devam edeceği, (ii) tüketim malı ithalatındaki artışın korunacağı ve (iii) önemli ihracat pazarlarımızdaki zayıf talep görünümünün süreceği varsayımı ile birlikte 15 milyar dolar (GSYİH’nın %1’i) seviyesinden 22 milyar dolara (GSYİH’nın %1,5’i) revize ettiğimizi hatırlatmak isteriz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.394 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.500 ve ardından 12.650 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.250 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.150 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

RSI (trendin gücünü gösterir): RSI, aşırı alım bölgesinin hemen altında. Pozitif.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Teknik göstergeler, kısa vadede kurun 36,40 – 36,80 aralığında dalgalanabileceğine işaret ediyor. Mevcut fiyat hareketleri içinde, tarihi zirve seviyesi olan 36,60 direnç olarak öne çıkarken, aşağı yönde sırasıyla 36,54, 36,48 ve 36,44 seviyeleri destek konumunda bulunuyor. Trend ve momentum göstergelerinin ürettiği sinyaller doğrultusunda, USDTRY’de kademeli yükseliş eğiliminin sürmesini bekliyoruz. 2025 yıl sonu tahminlerimiz, TL’deki reel değerlenmenin 2024’e kıyasla daha sınırlı bir hızda devam edeceği yönünde.

EUR/USD

Trend ve momentum göstergeleri, paritenin kısa vadede 1,09 üzerinde tutunmaya çalışabileceğini, ancak 1,10 seviyesine yakınsamaların düzeltme riskini artırabileceğini gösteriyor. Paritede uzun vadeli düşüş eğilimi korunurken, Teknik görünüm 1,05 – 1,1050 aralığında geniş bir bant hareketini öne çıkarıyor ve 1,10 seviyesine yakın hareketlerin kalıcı olamayabileceğine işaret ediyor. Kısa vadede 1,0880, 1,0850 ve 1,0820 destek; 1,0915, 1,0952 ve 1,10 ise direnç konumunda.

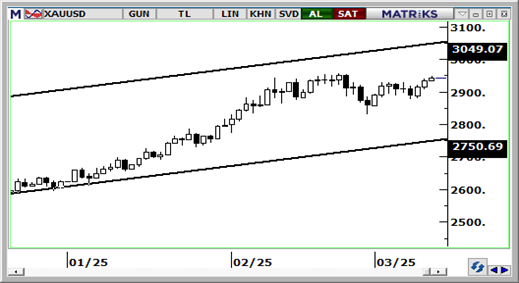

XAU/USD

Değerli metallere yönelik pozitif görüşümüzü korumakla birlikte, teknik göstergelerin ürettikleri sinyaller doğrultusunda ons altındaki geri çekilmelerin alım fırsatı sunmaya devam edeceği beklentisindeyiz. Trend ve momentum göstergeleri, gelecek dönemde 3000$ üzerinin hedef alınabileceğinin sinyalini verirken, ons altının yakın vadede 2.750$ – 3.050$ bandında işlem görebileceğine işaret ediyor. Ons altında 2.940$, 2.923$ ve 2.900$ destek; tarihi zirve bölgesi olan 2.955$ ise destek konumunda.

XAG/USD

33$ üzerindeki kazançlarını genişletemeyen gümüşte, teknik göstergeler bu bölgeden tepki satışları oluşabileceğine işaret ediyor. Ancak, kanal sınırının geçtiği 30,50$ seviyesinin altına inilmediği sürece geri çekilmelerin yükseliş trendini bozmasını beklemiyoruz. Teknik sinyaller doğrultusunda gelecek dönemde 34$ üzerinin hedef alınabileceği görüşündeyiz. Gümüşte kısa vadede 30,50$ - 34,50$ bandında bir hareket bekliyoruz. Gümüş için 33,12$, 32,55$ ve 32$ destek; 33,80$, 34,25$ ve 34,53$ ise direnç seviyeleri olarak öne çıkıyor.