07.03.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.11 MBGüne Başlarken

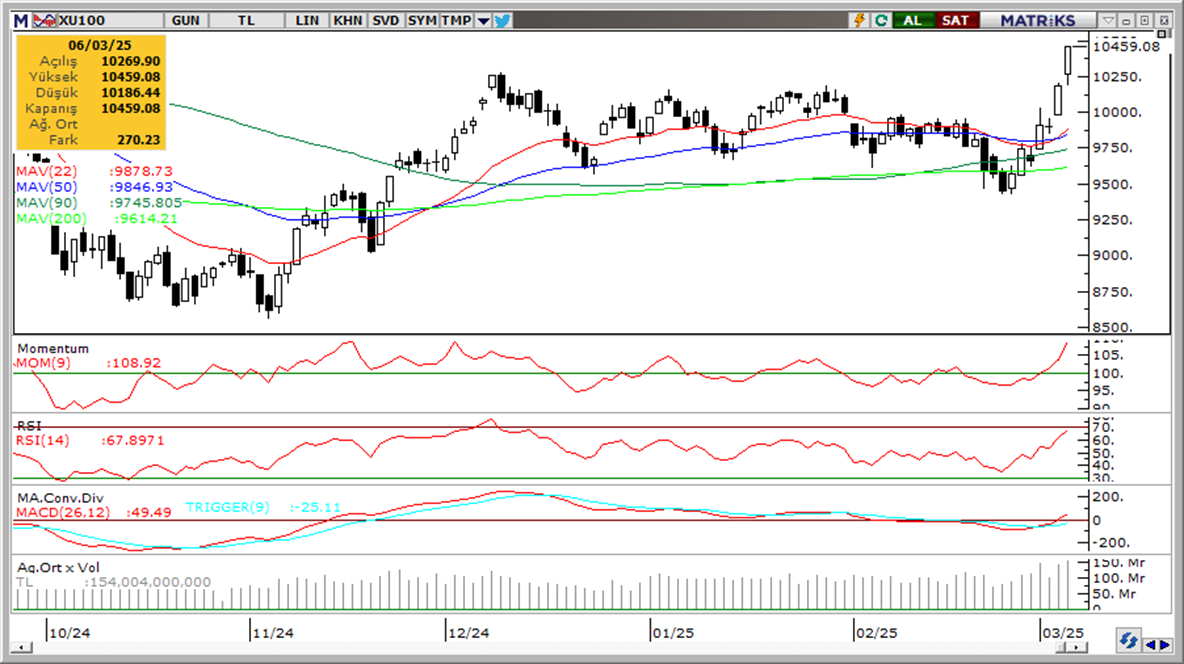

Günaydın. Küresel piyasalarda karışık bir görünüm var. ABD'de dün %2’leri aşan satışlar vardı, vadeliler bu sabah pozitif; Avrupa'da dün alımlar vardı fakat vadeliler bu sabah zayıf. Asya’da ise Japonya negatif, diğer bölge borsaları alıcılı. Borsa İstanbul'da dün %3’e yakın yükselişle BIST 100 endeksi günü 10.459 seviyesinden tamamladı ve 5 Ağustos sonrasında oluşan boşluk kapanmış oldu. Para girişinin güçlü bir şekilde devam ettiğini, yabancı alımları olduğunu ve işlem hacminin de bu dönemin en yüksek hacimlerinden biri olduğunu görüyoruz. Momentum ve trend göstergelerinin de desteği ile teknik görünüm pozitif tarafta kalmayı sürdürüyor. Geçtiğimiz günlerden devraldığımız momentumun devamıyla Borsa İstanbul'da olumlu seyrin süreceğini düşünüyoruz, fakat dışarının zayıf görünümü ivme kaybı getirebilir. Günün ajandasında Avrupa büyüme verileri ile ABD istihdam verileri takip edilecek. 5 yıl vadeli Türkiye CDS’leri güne 258 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

Finansal Kiralama ve Faktoring Sektörü: Foreks'in haberine göre, Derecelendirme kuruluşu Fitch, Türk leasing ve faktoring şirketlerinin 2025 yılında daha yavaş bir büyüme ve artan varlık kalitesi zorluklarıyla karşı karşıya olduğunu belirtti.

AKENR: Ak Enerji, 4Ç24 finansal sonuçlarını 4,3 milyar TL zarar ile finansal sonuçlarını açıkladı. 5 milyar TL düzeyinde yatırım faaliyetlerinden elde edilen gider, finansal sonuçlar üzerinde baskı unsuru oluşturdu. Operasyonel karlılık, artan operasyonel giderler sebebiyle daraldı.

AKFGY (Sınırlı Negatif): Şirket, 4Ç24 finansal sonuçlarını 6 milyon TL net kar ile açıkladı böylece 2024 yılının tamamında geçen seneye oranla %38 artışla 1,5 milyar TL net kar elde edildi. FAVÖK 4Ç24’te önceki çeyreğe göre %28 daralarak 242 milyon TL olarak gerçekleşti 2024 yılının tamamında ise geçen seneye oranla %24 daralarak 1,1 milyar TL oldu. Bu dönemde şirketin nakit ve nakit benzerleri azalırken yükümlülüklerinin de hafif azaldığını görüyoruz, şirket özkaynaklarını geçen seneye oranla %3 büyütmeyi başardı ve 23,2 milyar TL olarak gerçekleşti. Özkaynak karlılığı %6,3 olarak gerçekleşti.

AKSGY (Pozitif): Şirket, beklentimizin üstünde 2,2 milyar TL net kar ile 4Ç24 finansal sonuçlarını açıkladı. 2024 yılının tamamında 4 milyar TL net kar elde edilmiş oldu. Net satışlar çeyreksel bazda hafif artışla 898 milyon TL olurken FAVÖK 619 milyon TL olarak gerçekleşti. Şirket 2024 yılında özkaynaklarını %9 büyüterek 31,9 milyar TL olarak açıkladı. Özkaynak karlılığı ise %13,1 oldu.

BERA: Bera Holding, TOKİ ile bağlı ortaklığı olan Komyapı İnşaat arasında imzalanan 730 milyon TL tutarlı yapım işi sözleşmesinin tamamlanmasıyla ilgili olarak ‘Geçici Kabul Tutanağı' alındığını açıkladı.

BIZIM (Negatif): Şirket, 4Ç24 finansal sonuçlarını sektör beklentisinin de altında 656 milyon TL net zarar ile açıkladı. Böylece 2024 yılının tamamında 1,7 milyar TL net zarar kaydedilmiş oldu. 2024 yılı geneline baktığımızda net satışlar yıllık bazda %18 daralırken brüt kar %15 büyüyerek 5,2 milyar TL olarak gerçekleşti.

ENKAI: Enka İnşaat, hisse başına brüt 2,00 TL temettü ödeme kararı aldığını açıkladı. Şirketin brüt temettü verimi %3,73 düzeyinde.

FONET: Fonet, 4Ç24 finansal sonuçlarını 57 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 211 milyon TL, bir önceki çeyrekte ise 12 milyon TL kar açıklamıştı. Aynı dönemde şirketin cirosu yıllık bazda %48 iyileşirken, çeyreklik bazda %3 daralarak 102 milyon TL olarak açıklandı. Yüksek maliyetler ve faaliyet giderleri nedeniyle marjlar daraldı. Ertelenmiş vergi geliri ise net karı destekledi.

GENTS: Gentaş, 4Ç24 finansal sonuçlarını 62 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde 67 milyon TL, bir önceki çeyrekte ise 1 milyon TL kar açıklamıştı. Aynı dönemde şirketin cirosu yıllık bazda %5, çeyreklik bazda %10 daralarak 969 milyon TL olarak açıklandı. Yüksek maliyetler ve faaliyet giderleri nedeniyle faaliyet marjları daraldı. 4Ç’de brüt karlılık çeyreklik bazda iyileşti, ancak yükselen faaliyet giderleri nedeniyle operasyonlar marjlar daraldı.

GLYHO: Global Yatırım Holding, 4Ç24 finansal sonuçlarını 2,15 milyar TL net kar ile açıkladı. Şirket, bu dönemde cirosunu bir önceki yılın aynı dönemine göre %49 arttırırken, FAVÖK yaratımı ise bir önceki yılın aynı dönemine göre %20 artışla 1,9 milyar TL düzeyinde gerçekleşti. Açıklanan net kar, 1,46 milyar TL ertelenmiş vergi geliri ile desteklendi.

KCHOL: Koç Holding, hisse başına brüt 6,88 TL temettü ödeme kararı aldığını açıkladı. Şirketin brüt temettü verimi %4,06 düzeyinde.

MGROS: Şirket, kurumsal ödeme hizmetleri alanında faaliyet göstermesi için kuruluş sermayesi 70 milyon TL olan Moneypay Finansal Teknoloji ve Yapay Zeka A.Ş. adlı bir anonim şirket kurma kararı aldı. Şirketin sermayesine MGROS %55, bağlı ortaklığı %10 iştirak edeceğini bildirdi.

MNDTR: Mondi Turkey, Tekirdağ'da bulunan atıl durumdaki taşınmazın 290 milyon TL bedelle tapuda satış ve devir işleminin tamamlandığını açıkladı.

OYAKC: Şirket, kayıtlı sermaye tavanını artışı için gerekli onay ve izinler alınmış olup genel kurulun kararına sunulacağı bildirdi. Şirket 30.10.2025 tarihinde pay başına brüt 1 TL kar payı ödemesi için genel kurul onayına sunulacağını bildirdi.

RUBNS: Rubenis Tekstil, şirketin satışları kapsamında 2 Ocak – 6 Mart 2025 tarihleri arasında yurt içinde 8 farklı şirket ile toplam 142 milyon TL tutarlı peşin satış sözleşmesi imzalandığını, sevkiyatların devam ettiğini açıkladı.

TKFEN: Tekfen Holding, 4Ç24 finansal sonuçlarını 380 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 1,32 milyar TL, bir önceki çeyrekte ise 19 milyon TL kar açıklamıştı. Aynı dönemde şirketin satış gelirleri yıllık bazda %6 daralırken, çeyreklik bazda %2 iyileşerek 12,86 milyar TL olarak açıklandı. 4Ç’de brüt karlılık yıllık bazda iyileşirken, çeyreklik bazda korundu. Yükselen faaliyet giderleri nedeniyle 4Ç’de FAVÖK marjı, çeyreklik bazda 2,2 puan azalarak %2,9 olarak gerçekleşti. Ek olarak şirket, hisse başına brüt 0,33 TL temettü ödeme kararı aldığını açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da TCMB Piyasa Katılımcıları Anketi yayınlanacak

Bugün saat 10:00’da TCMB’nin mart ayına ilişkin Piyasa Katılımcıları Anketi yayınlanacak. 2025 – 1. Çeyrek Enflasyon Raporu sunumunda TCMB’nin yıl sonu enflasyon tahminlerini yukarı revize etmesinin ardından, şubat anket sonuçlarında piyasa katılımcılarının da 2025 beklentilerinde yükseliş yaşandığı ve ocak ayı anketinde %27 düzeyinde oluşan 2025 yıl sonu enflasyon beklentisinin şubat anketinde %28,3’e yükseldiği takip edilmişti. Ancak, TCMB’nin yıl sonu enflasyon tahminini revize ederken vurgu yaptığı muayene katılım paylarındaki artışın bir kısmında geriye dönük indirime gidilmesinin ve şubat enflasyonun %2,3 ile piyasa tahminlerinin altında kalmasının, piyasa katılımcılarının enflasyon beklentilerinde ilave yükselişin önüne geçebileceği görüşündeyiz. Yıl sonu tahminlerinin yanı sıra, bugünkü anket sonuçlarında katılımcıların mart ayı aylık enflasyon artışı beklentileri de yakından takip edilecek.

Saat 17:30’da şubat ayı Hazine nakit dengesi verileri açıklanacak

Hazine nakit dengesi ocak ayında 204,9 milyar TL açık verirken, faiz dışı dengesi ise aynı dönemde 54,1 milyar TL açık kaydetti. Merkezi yönetim bütçesi ise aynı dönemde 139,3 milyar TL açık verirken, faiz dışı denge ise 23,8 milyar TL fazla verdi. Dolayısı ile bütçe açığının yılık ilk ayında nakit açığına göre yaklaşık 66 milyar daha düşük gerçekleştiği ve tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın devam ettiği izleniyor. Nakit bazlı performanstaki zayıf seyrin sürebileceği kanaatinde olmakla birlikte, gelecek dönemde vergi dışı gelirler ve faiz giderlerinin bütçe performansı açısından belirleyici olacağı görüşündeyiz. Nakit bütçede gelecek iyileşme görülmemesi durumunda, büyüme üzerindeki yukarı yönlü risklerin artabileceği görüşündeyiz. Enflasyonla asıl mücadelenin verileceği 2025 yılında, maliye politikasının artan eş güdüm içinde uygulanması ve mali konsolidasyonun sağlanmasının enflasyon ve büyüme arasındaki denge açısından belirleyici olacağı görüşündeyiz. Bu çerçevede 2025 yılı bütçe açığı tahminimizi 1,61 trilyon TL (GSYİH’nın %2,7’si) seviyesinde koruyoruz. Ancak tahminiz üzerindeki risklerin artmakta olduğu görüşündeyiz.

Faiz indirimi 250 baz puanla devam ediyor

Para Politikası Kurulu (PPK), bugünkü toplantısı sonucunda, kurum beklentimiz ve piyasa beklentisine paralel olarak politika faizini 250 baz puan indirimle %45 düzeyinden %42,5’e çekti. Muayene katılım paylarındaki artışın kısmen geri alınması ve ardından şubat enflasyonunun %2,3 ile beklentilerin altında gerçekleşmesi, son birkaç gündür piyasalarda 250 baz puandan daha büyük bir faiz indirimi olasılığının dillendirilmesine neden olmuştu. Gerek beklentilerden güçlü seyretmeye devam eden talep dinamikleri, gerekse de ikinci yarı itibariyle görece yavaşlamasını beklediğimiz yıllık enflasyondaki düşüş nedeniyle gelecek dönemde 250 baz puandan daha yüksek bir indirim öngörmemekteyiz. PPK’nın 17 Nisan toplantısında faiz indirimlerine 250 baz puanla devam etmesini bekliyoruz. Ancak, yıllık enflasyondaki gerilemenin yılın ikinci yarısında ilk yarıya kıyasla daha yavaş ilerleyebileceğini değerlendiriyoruz. Ayrıca, PPK'nın talep koşullarını dezenflasyonu destekleyici olarak değerlendirmesine rağmen, kurum olarak ekonomik aktiviteye ilişkin gelen sinyallerin bu süreci beklenildiği ölçüde desteklemeyebileceği kanaatindeyiz. Bu nedenle faiz indirim hızının haziran toplantısı ile birlikte azalabileceğini değerlendiriyoruz. Faiz indirimlerinin 2025 yılı genelinde süreceğini ve yıl sonunda politika faizinin %30 seviyesinde oluşacağını tahmin ediyoruz. 2025 yıl sonu enflasyon tahminimiz ise %28. Ayrıntılı rapor için tıklayınız.

Kurumların DTH talebindeki artış durdu

Yabancı yatırımcılar 14 – 21 Şubat haftasında hisse senedi piyasasında 107,7 milyon satış, tahvil piyasasında ise repo işlemleri hariç 53,5 milyon dolarlık sınırlı bir alım gerçekleştirdi. Son bir sene içerisinde ise hisse senedi piyasasında toplam 2,5 milyar dolarlık bir yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç yaklaşık 18 milyar dolarlık bir yabancı girişi yaşandığı görülüyor. Yılbaşından bu yana bakıldığında hisse senedi piyasasında 222,5 milyon dolar, bono piyasasında ise repo işlemleri hariç 2,2 milyar dolarlık bir yabancı alımı söz konusu. 21 – 28 Şubat döneminde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 1,3 milyar dolar gerilerken; verinin detayını hesapladığımızda hane halkı DTH’larının 55 milyon dolar arttığı, kurumlar DTH’larının ise 1,3 milyar dolar azaldığını görmekteyiz. 21 – 28 Şubat döneminde TCMB net döviz rezervi 3,6 milyar dolar azalarak 68,3 milyar dolara, brüt döviz rezervi ise 4,6 milyar gerileyerek 165,5 milyar dolara indi. Aynı dönemde swap stoku 6,3 milyar dolardan 7,7 milyar dolara çıkarken, swap hariç net rezerv ise 5 milyar dolar azalarak 60,6 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.262 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.400 ve ardından 12.500 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.150 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.000 puan seviyesi.

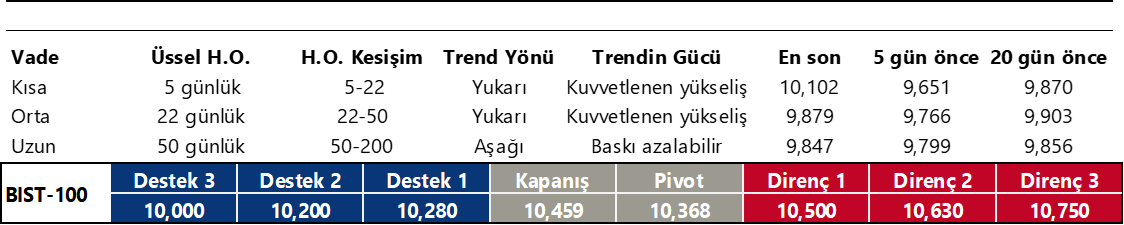

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım sinyali üretmeye başladı. Pozitif.

RSI (trendin gücünü gösterir): RSI güç kazanımına işaret ediyor. Pozitif.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Para Politikası Kurulu faizi 250 baz puan indirirken, karar sonrasında kurda önemli bir hareketlilik görülmedi. Teknik göstergeler kısa vade için 36,30 – 36,70 bandını ön plana çıkarmaya devam ediyor. KKM dönüşlerinin etkili olduğunu değerlendirdiğimiz kurumlar kaynaklı DTH artışının geçtiğimiz hafta sona ermesi de, kurda şubat ayında ivmelenen yükselişin yerini daha kademeli bir harekete bırakabileceğini gösteriyor. Kurda, 36,54 ve tarihi zirve bölgesi olan 36,60 direnç konumunda yer alırken, aşağıda 36,48, 36,44 ve 36,40 destekleri bulunuyor.

EUR/USD

Avrupa’nın savunma harcamalarını artırma amacıyla yüz milyarlarca euroluk özel fonu harekete geçirmeyi planlaması ile birlikte eurodaki yükselişin bir süre daha etkili olabileceğini değerlendiriyoruz. Teknik göstergeler yakın vadede 1,09 – 1,10 bandının hedef olabileceğinin sinyalini verirken, 1,10 üzerindeki olası hareketlerin kalıcı olmakta zorlanabileceğine işaret ediyor. Paritedeki yükselişin sürmesi durumunda 1,0820, 1,0880 ve 1,0915 seviyeleri kısa vadeli direnç olarak takip edilecek. Aşağıda ise 1,0792, 1,0760 ve 1,0720 seviyeleri destek konumunda bulunuyor.

XAU/USD

Beklentimize paralel olarak 2.930$ yakınından yönünü yeniden aşağı çeviren ons altında kar realizasyonlarının bir süre daha etkili olabileceğini, ancak kanal sınırının geçtiği 2.750$ altına inilmedikçe düşüşlerin alım fırsatı olarak sınırlı kalabileceğini değerlendiriyoruz. Küresel belirsizlik ortamının ve güvenli liman arayışının gelecek dönemde korunabileceği görüşündeyiz. Altında 2.900$, 2.875$ ve 2.850$ seviyeleri destek, 2.923$, 2.940$ ve 2.955$ seviyeleri ise direnç konumunda.

XAG/USD

Gümüşte gelecek döneme ilişkin pozitif beklentimizi sürdürmekle birlikte, teknik sinyaller doğrultusunda 34$ hedefimizi koruyoruz. Ancak, değerli metallerde geçtiğimiz haftadan bu yana etkili olan kar realizasyonlarının bir süre daha korunabileceği görüşündeyiz. Teknik görünüm çerçevesinde, kanal sınırının geçtiği 30,50$ altına inilmedikçe düşüşlerin genel yükseliş eğilimini bozmasını beklemiyoruz. Gümüşte 32,55$, 32$ ve 31,50$ seviyeleri destek, 33,12$, 33,80$ ve 34,25$ seviyeleri direnç konumunda.

{kind=link}

{kind=link}