06.03.2025

PPK Toplantı Kararı – Mart 2025

Faiz indirimi 250 baz puanla devam ediyor

Detaylı PDF - 117 KBİçerikler

İçerikler

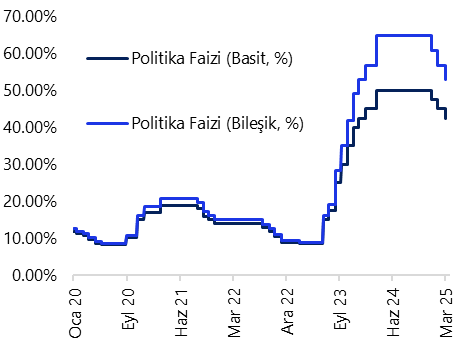

Para Politikası Kurulu (PPK), bugünkü toplantısı sonucunda, kurum beklentimiz ve piyasa beklentisine paralel olarak politika faizini 250 baz puan indirimle %45 düzeyinden %42,5’e çekti. Muayene katılım paylarındaki artışın kısmen geri alınması ve ardından şubat enflasyonunun %2,3 ile beklentilerin altında gerçekleşmesi, son birkaç gündür piyasalarda 250 baz puandan daha büyük bir faiz indirimi olasılığının dillendirilmesine neden olmuştu. Gerek beklentilerden güçlü seyretmeye devam eden talep dinamikleri, gerekse de ikinci yarı itibariyle görece yavaşlamasını beklediğimiz yıllık enflasyondaki düşüş nedeniyle gelecek dönemde 250 baz puandan daha yüksek bir indirim öngörmemekteyiz.

Enflasyona yönelik iyimser değerlendirmelerin bu ayki karar metninde de korunduğunu görüyoruz. Metinde, enflasyonun ana eğiliminin ocak ayındaki artış sonrasında şubat ayında gerilediği belirtilirken; bu dönemde temel mal enflasyonunun görece düşük seyrini koruduğuna, hizmet enflasyonunun ise ocak ayına özgü artışın ardından yavaşladığına dikkat çekildi. Yurt içi talebin dördüncü çeyrekte öngörülenin üzerinde olmakla birlikte, enflasyondaki düşüşü destekleyici seviyelerde seyrettiği ifade edilirken, öncü verilerin ise bu destekleyici görünümün yılın ilk çeyreğinde de sürdüğünün sinyalini verdiği vurgulandı. Para politikası duruşunun kredi ve mevduat piyasaları ile iç talep üzerindeki etkilerinin yakından izlendiğine de metinde ayrıca yer verildi.

Geçtiğimiz hafta kredi büyümesine dayalı zorunlu karşılık uygulamasında yapılan değişikliğe ilişkin olarak "Son dönem kredi büyümesi gelişmeleri göz önünde bulundurularak, makro finansal istikrarı korumak ve sıkı parasal duruşu desteklemek amacıyla ek adımlar atılmıştır. " cümlesinin karar metnine eklendiği görülüyor. Toplam kredi büyümesi YP krediler öncülüğünde yükselmeye devam ederken, reel sektörün kur riskinin de bu doğrultuda arttığı son dönemde dikkat çekmekteydi. Bunun yanı sıra, yurt içinde talep görünümü 2024 son çeyreğinden bu yana güçlenirken, bu yılın ilk çeyreğine ilişkin gelen öncü veriler de aktivitedeki olumlu seyrin devamına işaret ediyor. İktisadi faaliyet koşullarının beklentilerin üzerinde kalmaya devam etmesi yıl sonu enflasyon beklentilerinin tutmasını zorlaştıracak unsurların başında geliyor. Bu çerçevede, TCMB’den gelen bu sıkılaştırıcı adımı; hem reel sektörün kur riskini hafifletecek, hem de talep görünümünü dengeleyecek sıkılaştırıcı bir hamle olarak yorumluyoruz.

PPK’nın 17 Nisan toplantısında faiz indirimlerine 250 baz puanla devam etmesini bekliyoruz. Ancak, yıllık enflasyondaki gerilemenin yılın ikinci yarısında ilk yarıya kıyasla daha yavaş ilerleyebileceğini değerlendiriyoruz. Ayrıca, PPK'nın talep koşullarını dezenflasyonu destekleyici olarak değerlendirmesine rağmen, kurum olarak ekonomik aktiviteye ilişkin gelen sinyallerin bu süreci beklenildiği ölçüde desteklemeyebileceği kanaatindeyiz. Bu nedenle faiz indirim hızının haziran toplantısı ile birlikte azalabileceğini değerlendiriyoruz. Faiz indirimlerinin 2025 yılı genelinde süreceğini ve yıl sonunda politika faizinin %30 seviyesinde oluşacağını tahmin ediyoruz. 2025 yıl sonu enflasyon tahminimiz ise %28.

Grafikler

Grafikler

Politika Faiz & BIST Gecelik Repo Faizi (%)

Kaynak: TCMB, Tacirler Yatırım

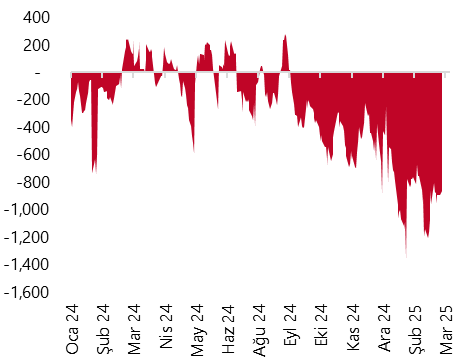

TCMB Net Fonlaması (milyar TL)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}