20.01.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.59 MBGüne Başlarken

Günaydın. Küresel piyasalar yeni haftaya olumlu bir başlangıç yapıyor. ABD borsaları bugün kapalı olacak, Avrupa vadelileri pozitif bölgede, Asya'da da genel olarak alıcılı pir piyasa var. Borsa İstanbul'da cuma günü 10.000 psikolojik direncine yönelim gördük. Bugün ve haftanın devamında olumlu havanın süreceğini ve 10.150 - 10.300 direnç bölgesine yönelimin devam edeceğini düşünüyoruz. Teknik göstergelerde iyileşmeler dikkat çekiyor, özellikle kısa vadeli ve daha yüksek frekanslı göstergelerde pozitif sinyaller görmeye başladık. Para girişinin ve hacimlerin de bu görünümü desteklediğini söyleyebiliriz. Günün makro veri ajandası sakin. ABD’de Donald Trump’ın bu akşam TSİ 20:00’de yemin ederek Başkanlık görevini devralması bekleniyor. Trump döneminde izlenecek politikalara dair tedirginlik sürse de şimdilik bunun bir baskısını görmüyoruz. Haftanın devamında özellikle hafta sonuna doğru Amerika'da ve Avrupa'da büyüme odaklı veriler izlenecek. Türkiye'de ise PPK faiz kararı ve Moody’s’in Türkiye’nin kredi notuna dair açıklaması takip edilecek. PPK’dan 250 baz puan faiz indirimi, Moody’s’ten ise not artırımı bekliyoruz. Türkiye 5 yıl vadeli CDS primleri güne 272 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

GLYHO: Global Yatırım Holding, aralık ayı liman istatistiklerini yayınladı. Buna göre, Aralık 2024 yolcu hareketleri, Aralık 2023'e kıyasla %45 artarken, gemi sayısı ise %56 arttı. Liman doluluk oranları %95 seviyesinde gerçekleşti.

TKFEN: Tekfen Holding, ortalama 65,48 TL fiyattan 150 bin adet payın geri alındığını duyurdu. İşlem sonucunda, sahip olunan payların şirket sermayesine oranı %3,18’e yükseldi.

LKMNH: Lokman Hekim, 21,40-21,44 TL fiyat aralığından toplam 15 bin adet payı geri aldı. Bu işlemle birlikte şirket sermayesindeki paylarının %2,99'a ulaştığını duyurdu.

GRSEL: Gür-sel Turizm, 2024 yılının son çeyreğine ilişkin finansal raporların 3 Mart'ta kamuya duyurulacağını bildirdi.

Ekonomi ve Politika Haberleri

Hazine bugün 6 ay vadeli kuponsuz tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı bu hafta 20 Ocak Pazartesi günü 6 ay vadeli kuponsuz, 21 Ocak Salı günü 3 yıl vadeli TÜFE’ye endeksli ve 6 yıl vadeli değişken faizli iki tahvil ihalesi ve 24 Ocak Cuma günü 1 yıl vadeli altın tahvili & 1 yıl vadeli altını dayalı kira sertifikası doğrudan satışları düzenleyecek ve ocak ayı iç borçlanma programını tamamlayacak. Geçtiğimiz hafta düzenlenen tahvil ihaleleri ile birlikte Hazine’nin bu ay içerisinde şimdiye kadar gerçekleştirdiği toplam iç borçlanma tutarı 136 milyar TL’ye ulaştı. Hazine ve Maliye Bakanlığı’nın Ocak – Mart 2025 dönemi iç borçlanma stratejisine göre ocak ayı içerisinde 225,4 milyar TL’lik itfa karşılığında 6 ihale ve 2 doğrudan satış ile birlikte toplamda 293,8 milyar TL’lik iç borçlanma planlanıyor – öngörülen geri çevirme rasyosu %130.

Piyasa katılımcıları ocak ayında 250 baz puan faiz indirimi bekliyor

TCMB’nin Ocak 2025 Piyasa Katılımcıları Anketi yayınlandı. Aralık ayı anketinde %27,07 düzeyinde oluşan 2025 yıl sonu enflasyon beklentisi, ocak ayı anketinde önemli bir değişim göstermedi. Anket sonuçlarına göre katılımcıların ocak ayı aylık TÜFE artış beklentisi ise %4,07 düzeyinde oluştu. 12 ay sonrasına yönelik enflasyon beklentisi ocak ayında %27,07 seviyesinden %25,38 düzeyinde inerken, 24 ay sonrasında yönelik enflasyon beklentisi ise %18,47 seviyesinden %17,72’ye geriledi. Henüz tahmin çalışmamızı tamamlamış olmakla birlikte, ocak ayında aylık enflasyonun %4 civarında gerçekleşeceğini, ancak yıllık enflasyonun baz etkisi ile birlikte ocakta %42’nin altına geleceğini tahmin ediyoruz. 2025 yıl sonu TÜFE beklentimiz %28 düzeyinde. Piyasa katılımcıları 23 Ocak Perşembe günü gerçekleştirilecek olan Para Politikası Kurulu (PPK) toplantısında, kurum beklentimize paralel olarak, politika faizinin 250 baz puan indirimle %45 düzeyine çekilmesini bekliyor. Kurum olarak 2025 yıl sonu politika faizi beklentimiz %30 düzeyinde. Ayrıntılı rapor için tıklayınız.

Kısa vadeli dış borç stoku kasımda 178,8 milyar dolar oldu

Kısa vadeli dış borç stoku kasım ayında, aylık bazda %0,8 gerileyerek 178,8 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Kasım 2024 itibariyle 232,7 milyar dolar seviyesinde. Bu veriden Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 209 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Kasım 2024 itibariyle 225 milyar dolar civarında hesaplıyoruz.

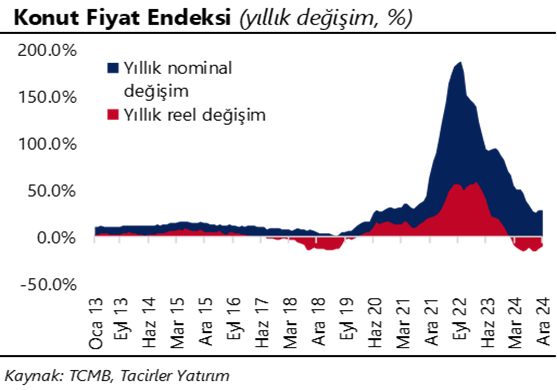

Konut Fiyat Endeksi’nde yıllık bazdaki reel değer kaybı aralık ayında da devam etti

Konut Fiyat Endeksi (KFE) aralık ayında aylık %2 ve yıllık %29,4 oranında artış kaydederek 158,45 seviyesinde oluşurken, fiyatlarda reel bazda yıllık %10,4 oranında düşüş kaydedildi. Konut fiyatlarında yıllık bazdaki reel değer kaybı şubat ayından bu yana devam ediyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ocak ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.478 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.600 ve ardından 11.700 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.350 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.250 puan seviyesi.

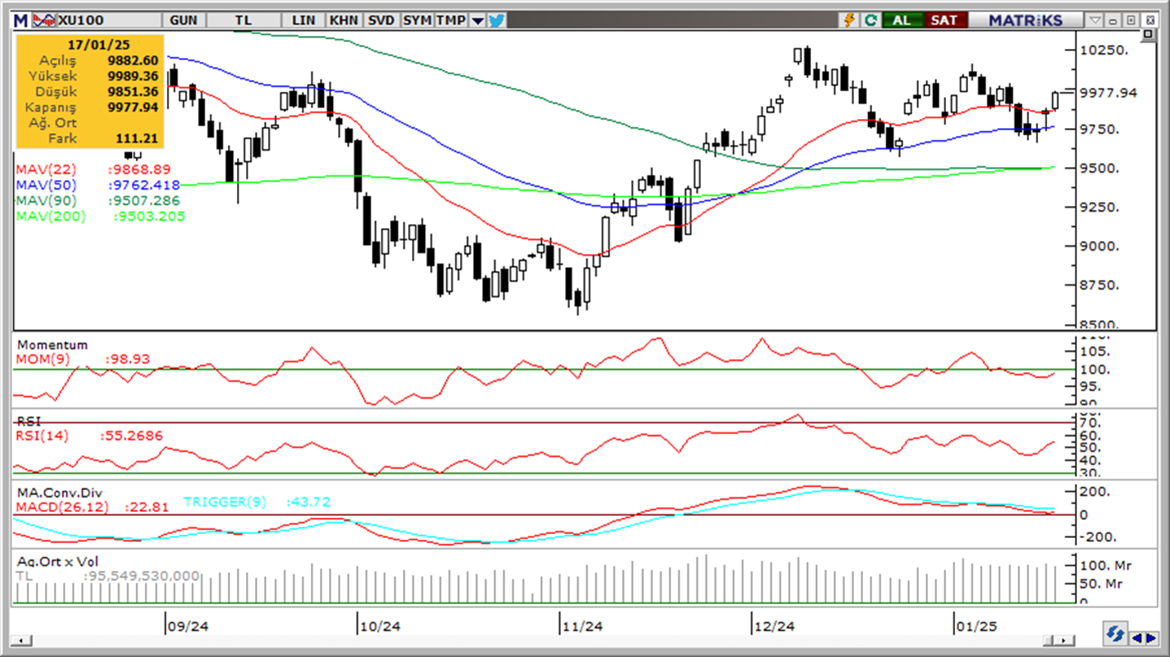

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında, ancak denge buluyor. Nötr.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım yönünde. Negatif.

RSI (trendin gücünü gösterir): RSI hafif tepki veriyor. Şimdilik nötr.

Hareketli Ortalamalar: BIST 100 endeksi yeniden tüm üssel ortalamaları üzerinde. Pozitif.

{kind=link}

{kind=link}