08.01.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.75 MBGüne Başlarken

Günaydın. ABD’de güçlü istihdam ve büyüme verileri sonrasında Fed’den faiz indirim beklentileri ileri tarihlere öteleniyor. Birkaç ay öncesine kadar Fed’den bu yıl 5 - 6 adet faiz indirimi bekleyen piyasalar, son durumda sadece 1 adet faiz indirimi beklemeye başladı. Bu indirimi Haziran ayında öngören piyasalar, dünkü veriler sonrasında ise beklentilerini Temmuz toplantısına öteledi. ABD’de istihdam ve büyüme odaklı veriler güçlü gelmeye devam ettikçe faiz indirimi beklentileri daha da ötelenebilir; hatta Trump döneminde izlenecek politikalar beklenenden daha enflasyonist olursa Fed’den “faiz artırım” beklentileri bile gündeme gelebilir. Piyasalara dönersek, ABD vadelileri bu sabah hafif pozitif, Avrupa yatay, Asya ise negatif bölgede. Borsa İstanbul’da dün yurt dışına bağlı satışlarla 10 bin altına gerileme gördük. Bugün daha dengeli bir piyasa beklemekle beraber, toplamda 5,7 milyar TL büyüklüğünde iki ayrı halka arz nedeniyle nakit yaratma amaçlı satışların borsa üzerinde baskısı görülebilir. Teknik açıdan, 9920 ve 9780 destekleri ile 10090 ve 10160 dirençleri izlenebilir. Günün ajandasında içeride nakit bütçe dengesi, Avrupa’da geven endeksleri ve ÜFE verileri, ABD’de ise ADP özel sektör istihdam rakamları ile Fed tutanakları izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 264 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGESA: Şirket pay başına ortalama 137,15 TL fiyattan toplam 6 bin TL nominal fiyatlı geri alım yaptı.

AKFGY: Şirket, Bodrum Yalıkavak projesi kapsamında gerçekleştirilen satım işlemlerinin toplamı 64,8 milyon TL olarak gerçekleştiğini bildirdi.

ALARK: Alarko Holding, ortalama 95,42 TL fiyattan 262 bin adet payın geri alındığını duyurdu. İşlem sonucunda, sahip olunan payların şirket sermayesine oranı %2,22’ye yükseldi.

ASELS: ASELSAN, Savunma Sanayii Başkanlığı ile Kamu Güvenliği Haberleşme Sistemlerinin tedariki kapsamında toplam tutarı 139,3 milyon dolar olan sözleşmeler imzalandığını bildirdi. Teslimatların 2025-2028 yılları arasında gerçekleştirileceğini duyurdu.

BEYAZ: Beyaz Filo, 2024 yılında sıfır kilometre araç satışlarının bir önceki yıla kıyasla %30,40 oranında arttığını ve Türkiye otomobil ile hafif ticari araç pazarındaki payının %1,24'ten %1,60'a yükseldiğini bildirdi.

HUNER: Hun Yenilenebilir Enerji, 2024'te GES'lerinin üretim gelirini 13,92 milyon USD olarak açıkladı. Şirket, bu dönemde belirlenen üretim hedefini %0,94 aşarak 105,65 mn kWh üretim gerçekleştirdi.

KOZAL: Koza Altın İşletmeleri, ticaret unvanının Cumhurbaşkanı Kararı ile "Türk Altın İşletmeleri Anonim Şirketi" olarak değiştirilmesine karar verildiğini duyurdu.

MEKAG: MEKA Global, yurt dışı bir şirketten 1,15 milyon EUR değerinde kırma eleme ekipmanları siparişi aldı.

SAYAS: SAY Yenilenebilir Enerji, 988,4 bin EUR değerinde rüzgar türbin kulesi iç aksamları ihalesini kazandı. Teslimatların 2025'in ilk çeyreğinde tamamlanması planlanıyor.

TKFEN: Tekfen Holding, ortalama 68,75 TL fiyattan 145 bin adet payın geri alındığını duyurdu. İşlem sonucunda, sahip olunan payların şirket sermayesine oranı %2,97’ye yükseldi.

TTRAK: Türk Traktör, Aralık ayında yurt içi satışlarının bir önceki yılın aynı ayına göre %26,8 azalarak 2.492 adede gerilediğini, yurt dışı satışlarının ise %60,8 artışla 526 adede ulaştığını duyurdu.

YEOTK: YEO Teknoloji, Suudi Arabistan'da %95 payla Yeo Saudi Contracting LLC'nin kuruluş sürecini tamamladığını duyurdu.

Ekonomi ve Politika Haberleri

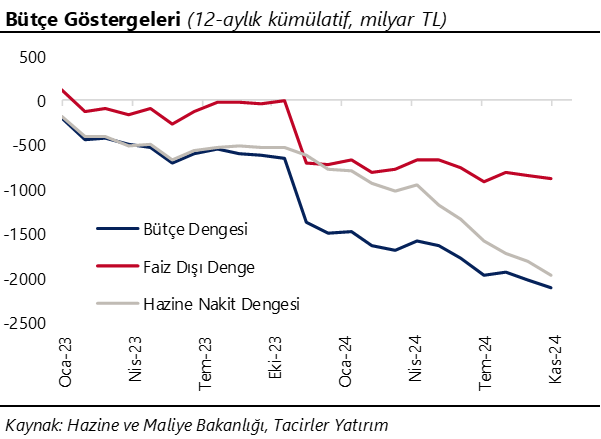

Saat 17:30’da aralık Hazine nakit dengesi verileri açıklanacak

Son gelen veriler çerçevesinde Ocak – Kasım 2024 döneminde bütçe açığı 1,28 trilyon TL, faiz dışı açık 81,7 milyar TL oldu. Aynı dönemde Hazine nakit dengesi 1,76 trilyon TL açık kaydederken, tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın devam ettiği izleniyor. Nakit bazlı performanstaki zayıf seyrin sürebileceği kanaatinde olmakla birlikte, gelecek dönemde vergi dışı gelirler ve faiz giderlerinin bütçe performansı açısından belirleyici olacağı görüşündeyiz.

- Bütçe dinamiklerindeki mevsimsel etkileri de gözeterek aralık ayında bütçenin yaklaşık 640 milyar TL düzeyinde açık vermesini ve 2024 bütçe açığının 1,9 trilyon TL (GSYİH’nın %4,3’ü) ile, 2,15 trilyon TL (GSYİH’nın %4,9’u) olan OVP tahmininin altında gerçekleşmesini bekliyoruz. 2024 için öngörülen 1 trilyon TL civarındaki deprem harcamasının büyük kısmının yılın son döneminde tahakkuk etmesi ile, geçtiğimiz yılın aralık ayında olduğu gibi bu sene de bütçe açığının yılın son ayında önemli bir artış kaydetmesini ve OVP tahminlerine yakın bir yere taşınmasını beklemekteyiz. Bütçe açığının 2025 yılını ise 1,61 trilyon TL (GSYİH’nın %2,7’si) düzeyinde tamamlayacağını ve resmi tahminlerin altında kalmaya devam edeceğini tahmin ediyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ocak ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.515 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.650 ve ardından 11.750 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.400 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.300 puan seviyesi.

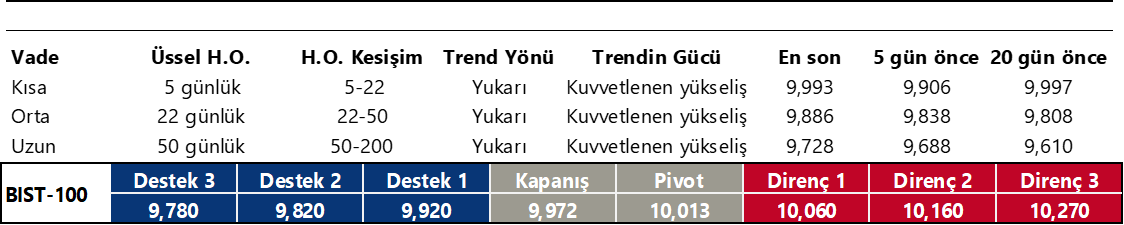

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde. Hafit pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) dengeli, alım sinyali vermeye yaklaşıyor. Nötr.

RSI (trendin gücünü gösterir): RSI dengeli. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 5 ve 10g üssel ho’lar arasında. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimleri, haftanın ikinci işlem gününde dolar karşısında karışık bir seyir izlerken, Türk lirası %0,1’lik değer kaybı ile en zayıf performans gösteren GoÜ para birimleri arasında yer aldı. USDTRY günü 35,3317 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi 258,5 baz puandan 264,8 baz puana yükseldi. Teknik göstergeler kurda kısa vade için 35 – 36 bandını ön plana çıkarmaya devam ediyor. 2025 yıl sonu tahminlerimiz TL’deki reel değerlenmenin, bu yıla kıyasla daha düşük bir oranda olacak şekilde devam edeceği yönünde.

EUR/USD

EURUSD paritesi dün %0,5 düşüşle 1,0340 seviyesinden kapandı. Teknik göstergelerin ürettikleri sinyaller ve euro-negatif temel dinamikler çerçevesinde paritedeki yükselişlerin sınırlı kalmaya devam edeceği beklentisindeyiz. Dolayısı paritedeki riskleri aşağı yönlü görmeye devam ediyoruz. Trend ve momentum göstergeleri, gelecek dönemde yeniden 1,03 altının hedef alınabileceğine işaret ediyor. Paritede 1,0350, 1,03 ve 1,0250 seviyeleri destek, 1,0420, 1,0470 ve 1,05 seviyeleri direnç konumunda.

XAU/USD

Dün 2.664$ seviyesine kadar çıkarak 50 günlük ortalamasını (GHO) test eden ons altın, bu seviyeyi aşmayı başaramadı ve günü 2.648,59$ seviyesinden tamamladı. Altında 50 GHO ve eski kanal sınırına denk gelen 2.660$ direncini yakından takip ediyoruz, zira yeniden istikrarlı bir yükseliş eğiliminden bahsedebilmemiz için bu direnç seviyesinin aşılması önem arz ediyor. 2.660$ üzerinde 2.670$ ve 2.693$ dirençleri yer alıyor. Aşağıda ise 2.640$, 2.625$ ve 2.600$ destekleri bulunuyor. Trump politikaları netleşene kadar altında kısa vadede görece yatay bir seyir bekliyoruz.

XAG/USD

Pazartesi günü 29,90$ seviyesinden geçen 200 günlük ortalamayı (GHO) aşan gümüşte, 100 GHO’nun geçtiği 30,85$ direncini takip etmeyi sürdürüyoruz. Gümüşün yeniden yükseliş trendine girebilmesi için teknik açıdan 100 GHO’nun aşılması gerekiyor. Ancak, 200 GHO’nun aşılmasının ardından alımların cılız kalması aşağı yönlü riskleri artıran bir unsur olarak karşımıza çıkıyor. Teknik görünüm, yakın vadede yeniden 30$ altına bir gerileme yaşanması ihtimaline işaret ediyor. Aşağıda 29,85$, 29,50$ ve 29,20$ seviyeleri destek konumunda bulunuyor.

{kind=link}

{kind=link}