{kind=link}

{kind=link}

17.10.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.39 MBGüne Başlarken

Günaydın. Yurtdışı dengeli, içeride ise BIST’te bir ay sonra ilk kez iki gün üst üste pozitif kapanış ile kısa vadeli momentum ve trend göstergelerinde hafif toparlanma görüyoruz. 9000 seviyesinin hemen altında kapanan BIST 100 endeksinde bugün 9080 ve 9180 dirençleri takip edilebilir. PPK’nın saat 14:00’te açıklayacağı faiz kararı (politika faizinin %50’de sabit bırakılmasını bekliyoruz) ve beraberinde yayımlayacağı karar metninde yer alacak ifadeler BIST açısından da belirleyici olacaktır. Büyümede zayıflığa vurgunun artırılması ve aylık enflasyon eğilimlerinde görülmek istenen gevşemenin Eylül’de yaşanmamasına rağmen geçici görülmesi ve Ekim’de beklendiğine dair bir sinyal verilmesi halinde, PPK’dan Kasım’da ya da Aralık’ta faiz indirim beklentileri yeniden artabilir. Bunun da BIST için destekleyici olmasını bekleriz. Bu açıdan, saat 14:00’te gelecek karar ve metin önemli olacaktır. Saat 15:15’te ECB faiz kararı takip edilecek. 25 baz puan faiz indirimi bekleniyor. 15:30’dan sonra ise ABD verileri öne çıkacak. Volatilitede artış görebiliriz. Türkiye 5 yıl vadeli CDS primleri güne 266 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALVES: Alves Kablo, 7 milyon USD tutarında sözleşme imzaladı. Tutar, 12 aylık USD bazlı gelirlerinin %6’sına tekabül ediyor.

ATATP: Atp Ticari Bilgisayar, Güney Afrika menşeli Serviostech Servios ile hedeflenen ülkelerdeki satış ve satış sonrası müşteri desteği sağlamasını kapsayan sözleşme imzalandığını açıkladı.

AYGAZ: Aygaz, %20 oranında pay sahibi olduğu EYAŞ’ın ilk 9 aylık karından karşılanmak üzere 7.62 milyar TL kar payı dağıtılmasına karar verdiğini duyurdu.

BVSAN: Bülbüloğlu Vinç, 480 bin EUR tutarında sözleşme imzaladı. Tutar, 12 aylık EUR bazlı gelirlerinin %1’ine tekabül ediyor.

ESCOM: Escort Teknoloji, bağlı ortaklığı For Physician Eğitim Sağlık Teknoloji A.Ş.’nin bu defa 86 milyon TL şirket değeri üzerinden yeni bir yatırım alarak Alesta’nın şirketteki payının %5.9’a yükseldiğini açıkladı.

KONTR: Kontrolmatik Teknoloji, Irak Elektrik Bakanlığı'nın iki trafo merkezi rehabilitasyon ihalesini kazandı. Projelerin toplam bedeli 59,4 milyon USD olarak açıklandı. Bu tutar, 12 aylık USD bazlı gelirlerinin %30’una tekabül ediyor.

LUKSK: Lüks Kadife, yatırım teşvik belgesi kapsamında boyahanede kullanılmak üzere RAM Makinesi satın alınmasına karar verildiğini açıkladı.

PLTUR: Platform Turizm, ortak olduğu ‘Platform Turizm-SOS Havacılık Adi Ortaklığı'nın ambulans uçak kiralama hizmeti faaliyetini gerçekleştirmek üzere kurulduğunu açıkladı.

PRKAB: Türk Prysmian Kablo, döviz bazlı maliyetlerindeki artış ve finansal yükleri yönetmek amacıyla grup şirketleriyle yaptığı anlaşmaları revize etti. Anlaşmaya göre, 2024 yılında TCMB "1 hafta repo" faizi %15 veya üzerinde olursa, lisans ve hizmet sözleşmelerinden doğan alacaklardan feragat edilecek. Bu düzenlemenin, şirketin 6 aylık vergi öncesi net karına 65-67 milyon TL olumlu etkisi olması bekleniyor. 2025 yılı itibarıyla sözleşme şartları eski haline dönecek.

SAHOL: Bloomberg’in haberine göre Sabancı Holding ve E.ON SE, eşit hisseye sahip oldukları Enerjisa Üretim’in halka arzı için Citigroup, JPMorgan ve Morgan Stanley’e yetki verdi. Enerjisa Üretim, ülke genelinde yenilenebilir enerji, gaz ve kömür santrallerindeki yaklaşık 3.800 megavatlık kurulu gücüyle Türkiye’nin en büyük ikinci özel sektör enerji üreticisi konumunda bulunuyor. Net Aktif Değer tablolarına göre, Enerjisa Üretim, Sabancı Holding net aktif değerinin yaklaşık %20 - 25'ini oluşturuyor.

SEGMN: Şirket, 31.12.2023 tarihli finansal tablolara yansıyan enflasyon muhasebesi nedeniyle oluşan 615 milyon TL geçmiş yıllar zararlarını, dönem net kârı ve yedeklerden mahsup etme kararı aldı. Ayrıca, 30.06.2024 tarihli finansal tablolarda oluşan 1.8 milyar TL tutarındaki geçmiş yıllar zararları da sermaye düzeltmesi olumlu farklarından mahsup edilecek.

SKBNK: Avrupa İmar ve Kalkınma Bankası (EBRD) ile GEFF Türkiye kapsamında, sürdürülebilir tarım ve enerji verimliliği projeleri için kullanılacak 25 milyon EUR tutarında, 3 yıl vadeli kredi anlaşması imzalandı.

Ekonomi ve Politika Haberleri

10:00 Eylül Konut Satış İstatistikleri

Konut satışları ağustos ayında 134.155 adet ile bu yılın en yüksek düzeyine ulaşırken, yıllık bazda %9,9 artış gösterdi. İpotekli konut satışları ağustosta yıllık %17,1 düşüşle 13.574 adet olurken, ağustos verisinin son bir yılın en yüksek satış düzeyini yansıtması dikkat çekti. Konut kredi faizlerindeki görünüme baktığımızda ağustos ayında bir önceki aya kıyasla faizlerde sınırlı bir geri çekilme yaşandığı izlenirken, faiz seviyesinin geçen yılın aynı dönemine göre ise halen yüksek seviyelerde bulunduğu takip ediliyor. Bu çerçevede geçtiğimiz yılın ağustos ayında aylık ortalama %36,22 olan konut kredi faizi Ağustos 2024’te ortalama %43,53 olarak gerçekleşti. Konut kredi faizi geçtiğimiz ayda (Temmuz 2024) ise ortalama %44,10 seviyesindeydi. Ağustos ayında yabancılara ise 2.257 adet konut satışı gerçekleştirilirken, burada yıllık %26.2 oranında bir gerileme yaşandı. Toplam konut satışları içinde yabancılara yapılan konut satışının payı ise %1,7 oldu.

10:00 Ağustos Kısa Vadeli Dış Borç İstatistikleri

Kısa vadeli dış borç stoku temmuzda 2023 yıl sonuna göre önemli bir değişim göstermeyerek 176,1 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Temmuz 2024 itibariyle 232,8 milyar dolar seviyesinde. Bu veriden şube ve iştiraklere borçları çıkararak baktığımızda borç stokunun 211,4 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını 235 milyar dolar civarında hesaplıyoruz.

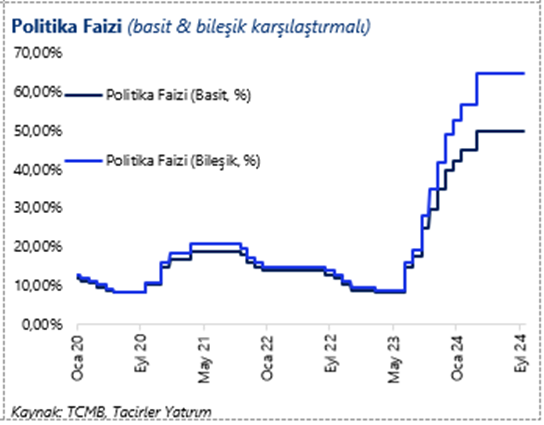

14:00 Para Politikası Kurulu (PPK) Toplantı Kararı

Para Politikası Kurulu’nun (PPK) ekim ayında politika faizini değiştirmeyerek %50 düzeyinde sabit tutmasını bekliyoruz. Beklentilerin üzerinde gelen eylül enflasyon verileri sonrasında 21 Kasım’da 250 baz puan ile başlanmasını beklediğimiz faiz indirimlerinin ertelenme riskinin yüksek olduğunu değerlendiriyoruz. Yılın geri kalanında ekim ve kasım olmak üzere iki ayın enflasyon verisini alacağız. Eylül ayında beklentilerin üzerinde gelen aylık artış sonrasında TCMB’nin salt ekim ayı gerçekleşmesi ile kasım ayında faiz indirimlerine başlama motivasyonu bulamayacağı görüşündeyiz. Bu çerçevede 21 Kasım’daki PPK toplantısı öncesinde 8 Kasım’da gerçekleşecek olan TCMB 2024 – 4. Çeyrek Enflasyon Raporu sunumunda gelecek olan mesajlar takip edilecek.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.151 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.250 ve ardından 10.350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.050 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.950 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin hemen üzerinde. Hafif pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde, ancak tepki veriyor. Nötr.

RSI (trendin gücünü gösterir): RSI aşırı satım bölgesinin hemen üzerinde tutunuyor. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi 5 günlük hareketli ortalamasını yukarı kırdı. Hafif pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Geçtiğimiz işlem gününde Türk lirası, dolar karşısında %0,12’lik geri çekilme ile günü 34,18 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 266 baz puandan güne başlıyor. Teknik görünüm çerçevesinde kurun kısa vadede 34 üzerindeki hareketini korumasını ve 34 – 37 bandında işlem görmesini beklemekteyiz.

EUR/USD

EURUSD paritesi günü %0,27’lik kayıpla 1,0861 seviyesinden kapattı. Dün itibariyle 1,09 desteğinin altına sarkmış olan paritede aşağı yönlü eğilimin sürdüğünü görüyoruz. Teknik göstergeler düşüş potansiyelinin korunduğunu ve yakın vadede 1,08 – 1,10 bandının ön planda olabileceğine işaret ediyor. Paritede 1,0850 ve 1,0820 seviyeleri kısa vadeli destek, 1,09, 1,0915 ve 1,0950 seviyeleri ise direnç konumunda bulunuyor.

XAU/USD

ABD tahvil faizleri ve dolar endeksindeki yukarı yönlü düzeltme altında dönem dönem baskı yaratıyor olsa da, teknik ve temel dinamikler çerçevesinde yükseliş eğiliminde bozulma beklemiyor ve geri çekilmelerin alım fırsatı vereceğine ilişkin beklentimizi koruyoruz. Küresel merkez bankaları rezervlerini çeşitlendirmek adına altın almaya devam derken, varlığını koruyan jeopolitik riskler ve Fed’in faiz indirim süreci de altına ilişkin pozitif bir zemini işaret ediyor. Teknik olarak kısa vade için 2.500$ – 2.800$ bandını ön plana çıkarmaya devam ediyoruz.

XAG/USD

Gümüş fiyatları dünü %0,60 artışla 31,67$ seviyesinden tamamlarken, altın / gümüş rasyosu ise 84,40 seviyesine geldi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda gümüşün 29,50$ desteği üzerindeki hareketini korumasını bekliyor ve bu seviyeye doğru yaşanabilecek geri çekilmelerin alım fırsatı sunabileceğini değerlendiriyoruz. Gümüşte 30,85$, 30,53$ ve 30,15$ seviyeleri direnç, 31,16$, 31,48$ ve 31,85$ seviyeleri ise destek konumunda.