{kind=link}

29.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.48 MBGüne Başlarken

Günaydın. Fed’den Eylül ayında faiz indirimi beklentilerini bozmayan PCE verileri sonrasında küresel piyasaların yeni haftaya moralli bir başlangıç yaptığını takip ediyoruz. Haftanın son işlem gününü yükselişle tamamlayan Wall Street’te bu sabah saatlerinde vadeliler pozitif seyrederken, Avrupa’da ise cuma günkü alıcılı seyir yeni hafta başlangıcında vadeli tarafta da etkisini sürdürüyor. Asya’da da genel olarak alımlar mevcut. Haftanın son işlem gününü 10.891 puandan tamamlayan BIST- 100 endeksinde 10.870 seviyesinden geçen 22 günlük hareketli ortalama kısa vade destek konumunda yer alıyor. 50 günlük hareketli ortalamanın geçtiği 10.655 seviyesi ise ikinci önemli destek olarak ön plana çıkıyor. Yukarı yönlü hareketlerde ise 11.000 / 11.100 direnç bölgesi izlenecek. Yeni haftaya veri akışı açısından sakin başlıyoruz. Bugün yurt içi ve yurt dışı ajanda da önemli bir veri yer almazken, haftanın devamında ise dışarıda Fed toplantısı, küresel PMI verileri ve ABD istihdam & ücret artışları verileri öne çıkıyor. TCMB Başkan Yardımcısı Cevdet Akçay’ın şu anda faiz indirim döngüsünün değerlendirilmediğine ilişkin cuma günü gelen yorumları sonrasında gözler 8 Ağustos 2024 tarihinde gerçekleşecek olan TCMB 3. Çeyrek Enflasyon Raporu sunumuna çevrildi. Türkiye 5 yıl vadeli CDS primleri haftaya 260 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- CVKMD: CVK Maden İşletmeleri, yurt dışında yerleşik bir şirket ile "Maden Cevheri Satışı" konusunda anlaşmıştır. Siparişin toplam bedeli yaklaşık 56 milyon TL’dir.

- EREGL: Moody’s, Ereğli’nin "B3" olan kredi notu "B2" ye yükseltti ve not görünümü "pozitif"ten "durağan"a revize etti.

- FONET: Şirketin kayıtlı sermaye tavanının 400 milyon TL'den 2.5 milyar TL'ye çıkarılması 26 Temmuz 2024 tarih ve 11130 sayılı Ticaret Sicil Gazetesi'nde ilan edilmiştir.

- GARFA: Garanti Faktoring, 2Ç24 finansal sonuçlarını 693 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 481 milyon TL net kar ile finansal sonuçlarını açıklamıştı.

- INDES: ASF Emlak Gayrimenkul AŞ'nin şirket paylarının tamamını satın almak üzere yapılan görüşmeler, 25.07.2024 tarihi itibari ile olumlu sonuçlanmıştır. ASF Emlak Gayrimenkul AŞ'nin 442.251.738 TL şirket değeri üzerinden %100 hissesinin satın alınması konusunda anlaşmaya varılmıştır.

- INVES: Investco Holding, 2Ç24 finansal sonuçlarını 5.9 milyar TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 2.04 milyar TL net kar ile finansal sonuçlarını açıklamıştı.

- KARTN: Şirketin karton toplam brüt üretim kapasitesinin yaklaşık 1/3 oranındaki kapasiteye sahip 1 Nolu karton üretim hattında (KM1) karton üretim faaliyetinin süresiz olarak durdurulmasına karar verilmiştir.

- KLSYN: Şirket ile yurtiçi yerleşik bir müşteri arasında müşterinin yurt içinde yürüttüğü projenin hareketli mobilya ihtiyaçlarını karşılamak üzere 35,9 milyon TL tutarında sözleşme imzaladı.

- MIATK: Şirket ile Milli Savunma Bakanlığı arasında "Çevre Güvenlik Kamera Sistemi Alımı" işi 15,5 milyon TL bedel ile kesinleşen ihale kararına göre şirket uhdesinde kalmış olup, sözleşmeye davet beklenmektedir.

- NUHCM: Nuh Çimento, OYAKC sermayesinde sahip olduğu 52,8 milyon adet payın 73,18 TL fiyattan satılmasına karar verdi.

- THYAO: Moody’s, Türk Hava Yolları’nın B2 seviyesindeki kredi notunu iki kademe artırarak Ba3 seviyesine yükseltti. Not görünümünü de Pozitif olarak teyit etti.

Ekonomi ve Politika Haberleri

TCMB Başkan Yardımcısı Akçay, para politikasına ilişkin değerlendirmelerde bulundu

Enflasyonda zirve seviyeleri geride bırakmamızı takiben piyasalarda faiz indirim tartışmaları son dönemde derinleşirken, TCMB Başkan Yardımcısı Cevdet Akçay Reuters’a verdiği röportajda şu anda faiz indirim döngüsünün değerlendirilmediğini ve indirimler başladığı zaman da sıkı duruşun korunacağını söyledi. Aylık enflasyonun ana eğiliminde kalıcı bir düşüş gözlenmeden ve yakından takip edilen diğer göstergelerin de buna eşlik ettiğine şahit olunmadan bir faiz indiriminin gündeme gelmeyeceğini belirten Akçay, para politikasında gevşeme döngüsünün değerlendirilmesinin ön koşulunun aylık enflasyonun ana eğiliminde belirgin ve kalıcı bir düşüş olduğunu söyledi. Akçay, merkez bankalarının ihtiyatlı tarafta kalmaya meyilli olduklarını, tedbiri elden bırakmamaya ve temkinli tarafta kalarak hata yapmayı yeğlemekte olduklarını belirterek, bu durumun erken bir faiz indirimi nedeniyle yeniden canlanan enflasyon riski olabileceği gibi aşırı veya gereksiz yere uzatılmış bir sıkılaştırma sürecinin sert bir inişe yol açtığı bir durum da olabileceğini kaydetti. Temmuz ve ağustos aylarında yıllık enflasyondaki düşüşün hızlanacak olması ile birlikte faiz indirim tartışmalarının gelecek dönemde de gündemde olmasını bekliyoruz.

- TCMB’den yılın geri kalanında ek artırım beklememekle birlikte, gelecek ilk faiz değişikliğinin indirim yolunda olmasını bekliyoruz. İç talepte beklediğimiz yavaşlamanın oluşması ve aylık enflasyon gerçekleşmelerinin %2’nin altında kalıcı bir düşüş sergilemesi durumunda TCMB’nin bu yıl eylül ayında faiz indirimlerine başlaması açısından manevra alanı oluşacağını değerlendiriyoruz. Söz konusu manevra alanının kullanılması durumunda bunun bir gevşemeden ziyade efektif sıkılaşmanın önüne geçmek ve gerileyen enflasyon ortamında faizleri bu çerçevede “ayarlamak” minvalinde olacağını değerlendiriyoruz.

- Ancak TCMB’nin geçmiş dönemdeki kredibilite kaybını göz önüne aldığımızda, mevcuttaki “yeniden güven inşa etme” süreci çerçevesinde erken olarak nitelendirilebilecek bir indirimden imtina edebileceği ve açılacak olan manevra alanını değerlendirmek yerine faizleri yılın ilerleyen dönemlerinde de mevcut seviyesinde tutabileceği riskini de göz önünde bulunduruyoruz.

- 8 Ağustos 2024 tarihinde gerçekleşecek olan TCMB 2024 – 3. Çeyrek Enflasyon Raporu sunumu Banka’nın beklentileri açısından piyasaya ışık tutacak. Merkez Bankası’nın enflasyon hedeflerinde bir revizyona gidip gitmeyeceğinin yanı sıra, Başkan’ın piyasalara vereceği mesajlar ve sunumun ardından düzenlenecek olan soru-cevap kısmı önemli olacak.

Bu haftanın öne çıkan gelişmeleri

Yeni haftaya veri akışı açısından sakin başlıyoruz. Bugün içeride önemli bir veri bulunmazken, haftanın geri kalanında ise ekonomik güven endeksi, dış ticaret istatistikleri, temmuz PMI ve haftalık TCMB verileri takip edilecek. Bunların yanı sıra yine hafta içerisinde İTO tarafından açıklanacak olan temmuz ayı İstanbul enflasyon verileri, 5 Ağustos Pazartesi günü açıklanacak olan TÜİK enflasyon verileri öncesinde yakından izlenecek. Temmuz ayında TÜFE’nin aylık %2,8 oranında artış göstereceğini tahmin ediyoruz. Beklentimize paralel bir gerçekleşme yıllık TÜFE’yi %71,6 seviyesinden %61,1 seviyesine indirecek. Yurt dışı veri akışı da bugün sakin geçecek. Hafta genelinde ise Almanya ve Euro Bölgesi’nden gelecek olan 2Ç24 büyüme verileri, temmuz PMI verileri, ABD tarım dışı istihdam & ücret artışları ve Fed ve İngiltere Merkez Bankası toplantı kararları öne çıkıyor. Fed’in temmuz ayında faizlerde değişikliğe gitmesi beklenmezken, Bloomberg anketi İngiltere Merkez Bankası’nın 25 baz puanlık bir indirim ihtimalini ön plana çıkarıyor. 29 Temmuz – 2 Ağustos haftasına ilişkin detaylı ekonomik veri takvimimizi linkte bulabilirsiniz.

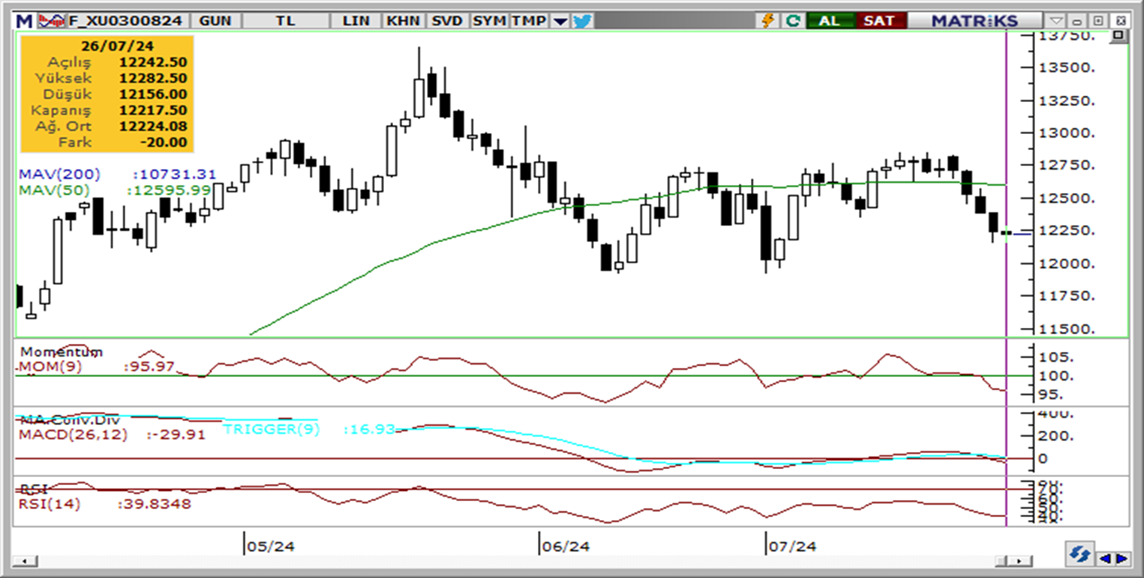

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.218 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.360 ve ardından 12.480 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.120 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.000 puan seviyesi.

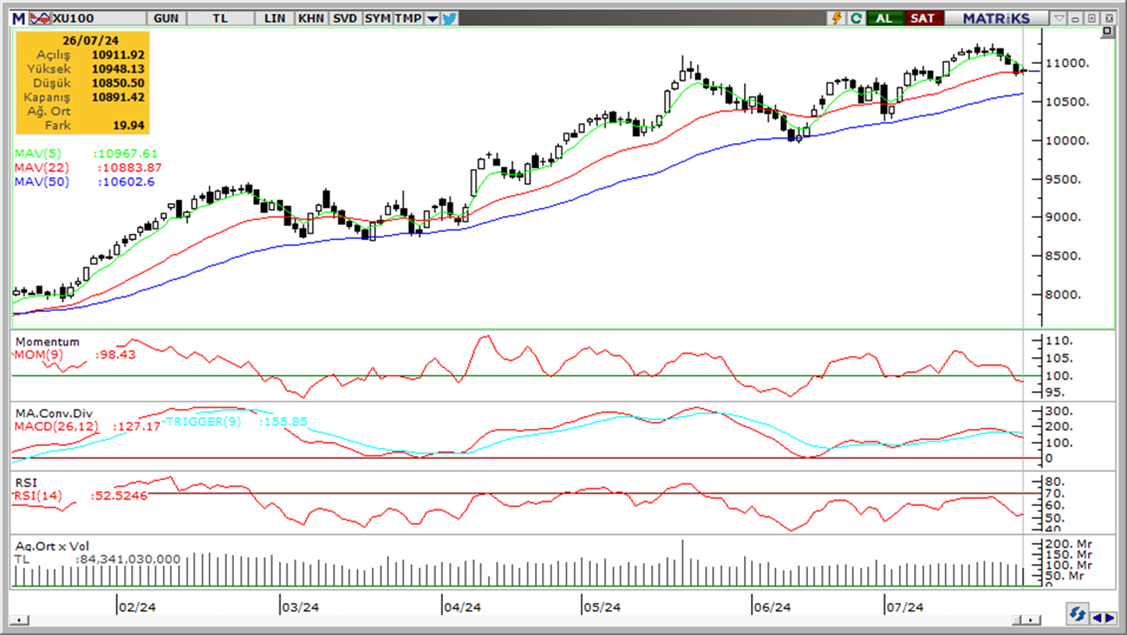

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri altında gevşeme devam ediyor. Negatif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) sat sinyali verdi. Negatif.

- RSI (trendin gücünü gösterir): RSI aşırı alım bölgesinin altında. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi 5g ve 10g ho altında, 22g ho’da tutundu. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde GoÜ para birimlerinde alış ağırlıklı bir seyir ön plana çıkarken, Türk lirası ise dolar karşısında %0,2’lik değer kazanımını ile üst sıralarda yer aldı. USDTRY günü 32,95 seviyesinde tamamlarken, Türkiye 5 yıllık CDS primi ise 263,26 baz puandan 260 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

Önemli hareketli ortalamaların üzerinde kalmaya devam eden paritede 1,08 üzerinde tutunma çabası sürüyor. Teknik görünüm, bugün itibariyle 1,08 – 1,0820 bandında kümelenen 50, 100 ve 200 günlük ortalamaların üzerinde kalındığı müddetçe paritenin yakın vadede 1,08 – 1,10 aralığında seyredebileceğini işaret ediyor. 1,10 öncesinde 1,0875, 1,0915, 1,0950 ve 1,0980 dirençleri bulunurken, 1,08 öncesinde ise 1,0850 ve 1,0820 destekleri yer alıyor. 1,08 altında ise 1,0760 ve 1,0726 destekleri yer alıyor.

XAU/USD

Haftanın son işlem gününde yükseliş kanalının alt sınırından ve 50 günlük hareketli ortalamadan gelen tepki alımları ile yönünü yukarı çeviren ons altın, bu sabah saatlerinde 24.00$ direncini test ediyor. Altında, kanal sınırının ve 50 günlük ortalamanın geçtiği 2.360$ seviyesi kısa vadeli destek konumunda. Günlük kapanış bazında 2.360$ üzerindeki hareketin sürmesi durumunda mevcut seviyelerin alım fırsatı sunması beklenebilir. Yukarıda 2.400$, 3.415$ ve 2.430$ dirençleri, aşağıda ise 2.387$, 2.378$ ve 2.370$ destekleri bulunuyor.

XAG/USD

Kanal sınırında işlem görmeye devam eden gümüş fiyatlarında kısa vadeli yön açısından kanal içerisindeki hareketin korunup korunmadığı belirleyici olacak. Bugün itibariyle kanal sınırına denk gelen 27,60$ seviyesi kısa vadeli destek konumunda. 27,60$ seviyesi altında bir günlük kapanış düşüş eğiliminin hızlanmasına ve 27,40$, 27$ ve 26,64$ desteklerinin gündeme gelmesine yol açabilecekken, gümüşün 27,60$ üzerinde tutunması durumunda ise 28$, 28,30$ ve 28,55$ dirençleri ön plana çıkacak.