23.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.29 MBGüne Başlarken

Günaydın. Küresel risk iştahının kısmen dengeli olduğu bir güne başlıyoruz. ABD’de başkanlık yarışına dair haber akışı öne çıkarken dün Wall Street’te tepki alımları vardı. Borsa İstanbul’da ise son yedi günün tamamında 11 bin üzerinde kapanışlar gerçekleşti, ancak momentum zayıf. 11.250 direnci dün bir kez daha test edildi, fakat aşılamadı. 11.050 ise ilk destek olarak izlenebilir. Günün ajandasında içeride TCMB Para Politikası Kurulu (PPK) toplantısı öne çıkıyor. PPK’nın %50 olan politik faizinde bir değişikliğe gitmesini beklemiyoruz. PPK karar metninde kayda değer bir değişiklik öngörmemekle birlikte, gerekli görüldüğü ölçüde mevcut faiz oranını sürdürme niyeti tekrar edilebilir. Piyasalarda, PPK’dan “erken faiz indirimi olasılığı” bir risk olarak görülmekle beraber, “erken” ifadesi ile ağırlıklı olarak Eylül’den öncesinin kast edildiğini, PPK’nın da zaten bu tarihten önce bir faiz değişikliğine gitmeyeceğini düşünüyoruz. Günün ajandasında Avrupa ve ABD’de ise, büyüme ve tüketici eğilimlerine yönelik veriler izlenecek. Türkiye 5 yıllık CDS primleri güne 259 baz puan ile yeniden 260 baz puan altına gevşeyerek başlıyor. Morgan Stanley, Moody’s’in Türkiye’nin kredi notunu iki kademe artırması sonrasında 5y TR CDS’lerinde gevşeme beklentisini ve sene sonu Dolar/TL kuru için 36,00 TL beklentisini tekrar etti.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- TAVHL: Tav Havalimanları, 2Ç24 finansal sonuçlarını piyasa beklentisi olan 2,1 milyar TL’nin üzerinde 2,5 milyar TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine göre %183 arttı. Artan yolcu trafiği, Nisan – Haziran 2024 döneminde cironun piyasa beklentisi olan 13,4 milyar TL’nin üzerinde 14,3 milyar TL düzeyinde gerçekleşmesini destekledi. Şirket, 2025 beklentilerini %14-18 Euro bazlı ciroda büyüme, %14-20 Euro bazında FAVÖK büyümesi ve 90-110 milyon Euro tutarında yatırım harcamaları düzeyine revize etti.

- ASUZU: Anadolu Isuzu, 70 adetlik 18 metre boyunda otobüs satışına ilişkin sözleşme imzaladı.

- EREGL: Ereğli, Tata Steel International (North America) Ltd. tarafından açılan tazminat davasına ilişkin güncellemeyi duyurdu. Karadeniz Ereğli 2. Asliye Hukuk Mahkemesi'nin davayı kısmen kabul eden kararı üzerine Ankara Bölge Adliye Mahkemesi'ne yapılan istinaf başvurusu sonucunda dosya tekrar değerlendirilmek üzere geri gönderildi. Şirketin son istinaf başvurusu kabul edildi ve davanın kısmen kabulüne karar verildi. Şirket, karara karşı Yargıtay'da temyiz başvurusunda bulunacağını açıkladı.

- GENIL: Gen İlaç, Aperion Biologics AG'deki %0,57 oranındaki hisselerinin tamamını 518,8 bin USD bedelle Ligand Pharmaceuticals'a sattı. İşlem sonucunda Gen İlaç'ın Aperion Biologics AG ile herhangi bir hissedarlık bağı kalmadı. Satış işlemi ile Gen İlaç yaklaşık 15,14 milyon TL kar elde etti.

- TTRAK: Türk Traktör, 2Ç24 finansallarını 31 Temmuz tarihinde açıklayacağını duyurdu.

- FROTO: Ford Otomotiv, 2Ç24 finansallarını 6 Ağustos tarihinde açıklayacağını duyurdu.

Ekonomi ve Politika Haberleri

Politika faizinde değişiklik beklemiyoruz

TCMB Para Politikası Kurulu toplantı kararı bugün saat 14:00’de açıklanacak. Kurum olarak bugünkü toplantıda politika faizinin %50 düzeyinde sabit kalmasını bekliyoruz. Piyasa beklentisinin de kurum beklentimize paralel olduğu görülüyor. TCMB’den yılın geri kalanında ek faiz artırımı beklememekle birlikte, aylık enflasyon eğilimlerinin bu açıdan belirleyici rol onacağı görüşündeyiz. Mayıs ayı itibariyle enflasyonda zirvenin geride kalmasını takiben temmuz ve ağustos aylarında göreceğimiz olumlu baz etkisi ile birlikte eylül ayında yıllık TÜFE’de %50 altına gerileyeceğimizi ve bu yılı %43 seviyesinde tamamlayacağımızı öngörüyoruz. İkinci çeyrekte ilk çeyreğe göre daha düşük, ancak genel görünüm itibariyle güçlü kalan bir büyüme öngörmekle birlikte, ekonomideki soğumanın yılın ikinci yarısında çok daha belirgin olacağı kanaatindeyiz. İç talepte beklediğimiz yavaşlamanın oluşması ve aylık enflasyon gerçekleşmelerinin kalıcı bir düşüş sergilemesi durumunda TCMB’nin bu yıl eylül ayında faiz indirimlerine başlaması açısından manevra alanı oluşacağını değerlendiriyoruz.

Saat 10:00’da temmuz tüketici güven endeksi açıklanacak

Tüketici güven endeksi haziran ayında %2,7’lik düşüşle 78,3 seviyesine geriledi. Verinin alt kalemlerini incelediğimizde mevcut dönemde hanenin maddi durumuna ilişkin alt endeks haziran ayında 65,3 seviyesinden 63,8 seviyesine gerilerken, yakından takip ettiğimiz ve iç talebe yönelik önemli göstergelerden biri olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesine ilişkin alt endeks ise haziran ayında 95,6 seviyesinden 94 seviyesine geriledi. Gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin endeks 82,8’den 79,2’ye, gelecek 12 aylık dönemde genel ekonomik durum beklentisine ilişkin endeks ise 78,3 seviyesinden 76,1’e indi.

Hazine, bugün düzenleyeceği tahvil ihalesi ve doğrudan satış ile birlikte temmuz iç borçlanma programını tamamlayacak

Hazine ve Maliye Bakanlığı bugün 9 yıl vadeli sabit kuponlu tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyerek temmuz ayı iç borçlanma programını tamamlayacak. Hazine düzenlediği 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesinde ROT satışlar dahil iç piyasadan toplam 43,7 milyar TL borçlandı. 2 yıl vadeli ihalede talep / satış rasyosu 1,7x ile düşük bir seviyede oluşarak ihaleye yönelik talebin zayıf kaldığına işaret etti. 5 yıl vadeli ihalede ise söz konusu rasyo 2,53x ile güçlü bir talebi gösterdi. 2 yıl vadeli ihalede ortalama bileşik faiz %42,25 olurken, 5 yıl vadeli ihalede reel bileşik getiri %3,88 oldu. Dün düzenlenen ihaleler ile birlikte Hazine’nin ay başından bu yana gerçekleştirdiği iç borçlanma tutarı 147,1 milyar TL’ye ulaştı. Hazine temmuz ayında 116,6 milyar TL’lik itfası karşılığında toplam üç doğruda satış ve yedi ihale ile birlikte 174,9 milyar TL iç borçlanma gerçekleştirmeyi planlıyor – geri çevirme rasyosu %150 olarak öngörülüyor.

Enflasyon beklentilerinde gerileme sürüyor

TCMB’nin Temmuz 2024 dönemine ilişkin Piyasa Katılımcıları Anketi yayınlandı. Anket sonuçlarına göre katılımcıların temmuz ayı aylık TÜFE artış beklentisinin %2,8 olduğunu ve aylık enflasyonda temmuz zamlarının etkisi ile birlikte bir yükseliş öngörüsünün ön plana çıktığını görmekteyiz. Haziran anketinde %43,7’den %43,5’e inen 2024 yıl sonu enflasyon beklentisi ise temmuz anket sonuçlarında %42,95’e geriledi. 12 ve 24 ay ileriye yönelik enflasyon tahminlerinde de düşüş sürerken; 12 ay sonrasına yönelik enflasyon beklentisi temmuz ayında %31,8 seviyesinden %30’a, 24 ay sonrasında yönelik enflasyon beklentisi ise %20,3 seviyesinden %19,3’e geriledi. Kurum olarak 2024 yıl sonu enflasyon tahminiz %43 düzeyinde. Öte yandan piyasa katılımcıları bugün gerçekleştirilecek Para Politikası Kurulu (PPK) toplantısında politika faizinin %50 düzeyinde sabit kalmasını bekliyor. Önümüzdeki zaman dilimlerinde bakıldığında, piyasa katılımcılarının 3 ay sonrasında politika faizinin %50 düzeyinde sabit kalmasını beklediği, 12 ay sonrasında ise faizin %34,6 seviyesine ineceğini öngördüğü dikkat çekiyor. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.715 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.800 ve ardından 12.890 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.620 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.515 puan seviyesi.

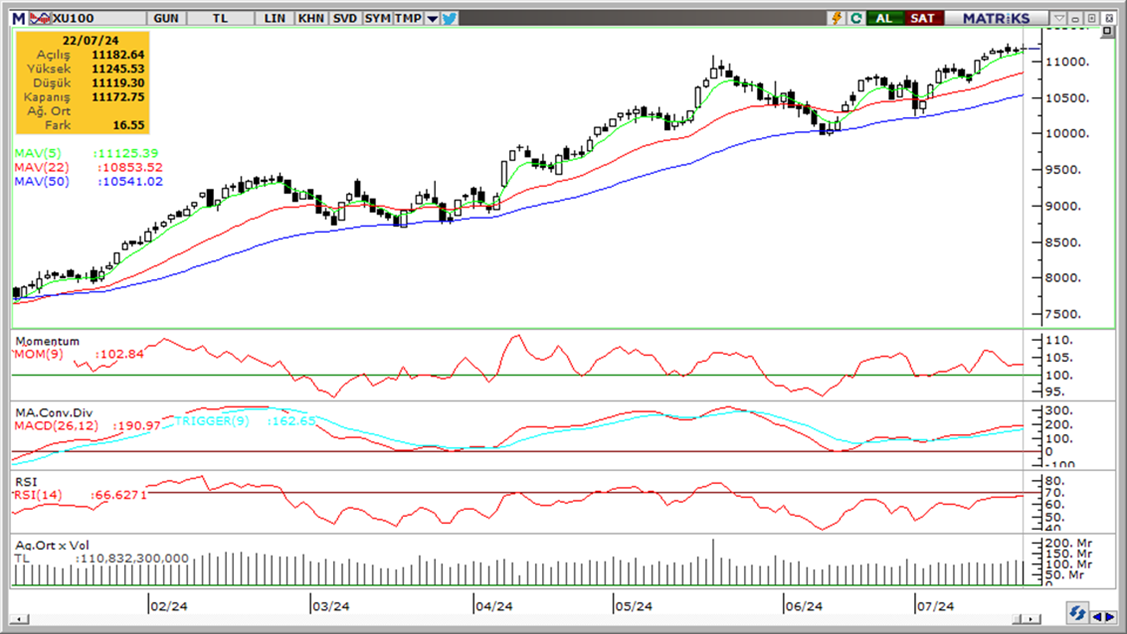

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde yatay. Nötr.

- MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

- RSI (trendin gücünü gösterir): RSI aşırı alım bölgesine yaklaşıyor. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde, ancak güç kaybediyor. Nötr.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimlerinde haftanın ilk işlem gününde alış ağırlıklı bir resim ön plana çıkarken, TL ise dolar karşısında %0,4’lük yükseliş ile en iyi performans gösteren GoÜ para birimleri arasında yer aldı. USDTRY günü 32,9120 seviyesinden düşüşle tamamlarken, Türkiye 5 yıllık CDS primi ise 264,73 baz puandan 259.47 baz puana geriledi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceğine ilişkin görüşümüzü korumaktayız.

EUR/USD

Geçtiğimiz hafta kısa vadeli yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde kanal kırılması sonrasında yükselişlerin sınırlanabileceği ve 1,08’e doğru geri çekilmelerin ön planda olabileceği görüşümüzü koruyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritede kısa vadede 1,08 – 1,10 bandının etkili olabileceği beklentisindeyiz. 100 günlük ortalamadan geçen 1,08 seviyesi kısa vadeli dönemli destek konumunda. 1,08 öncesinde 1,0875, 1,0850 ve 1,0820 destekleri bulunuyor. Yukarıda ise 1,0915, 1,0950 ve 1,0980 dirençleri bulunuyor.

XAU/USD

Haftanın ilk işlem gününde 2.400$ desteği altına gerileyen ons altında aşağı yönlü risklerin arttığını görmekteyiz. Ons altında geri çekilmenin sürmesi durumunda 2.387,30$, 2.378$ ve 2.369,65$ desteklerini takip edeceğiz. Yukarıda ise 2.400$ direnci üzerinde 2.408$ ve 2.415,51$ dirençleri yer alıyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda mevcut düşüşü bir düzeltme olarak okumakla birlikte, Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte ons altında gelecek döneme ilişkin pozitif beklentimizi korumaktayız.

XAG/USD

Gümüş fiyatları %0,3’lük düşüşle 29,12$ seviyesine inerken, altın / gümüş rasyosu ise 85,15 seviyesinden 82,29 seviyesine yükseldi. Geçtiğimiz hafta 30,20$’den geçen 50 günlük ortalamasını aşağı yönlü kıran gümüşte, satış baskısının sürdüğünü takip ediyoruz. Düşüş eğiliminin korunması durumunda bugün itibariyle 100 günlük ortalamanın geçtiği d28,30$ desteğini takip edeceğiz. 28,30$ öncesinde 28,95$ ve 28,55$ destekleri bulunuyor. Yukarıda ise 29,20$, 29,40$ ve 29,75$ dirençleri yer alıyor.

{kind=link}

{kind=link}