22.07.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.32 MBGüne Başlarken

Günaydın. ABD de mevcut başkan Joe Biden'ın 5 Kasım’da gerçekleşecek başkanlık yarışından çekilmesi, kesin bir Trump zaferi algısını zayıflattığı için piyasaları da bir miktar belirsizliğe sürüklüyor. Fakat buna karşın, Cuma günü zayıf kapanış yapan Avrupa ve ABD borsalarının ardından vadeli endeks kontratları bu sabah pozitif bölgede. Asya piyasalarında ise genel olarak satışlar var. Borsa İstanbul'da geçtiğimiz hafta boyunca 11.000 üzerinde tutunma izledik. Moody’s’in, Türkiye'nin kredi notunu iki kademe birden arttırması elbette pozitif, fakat kısmi olarak beklentilerin içindeydi ve dolayısıyla fiyatların da içinde olduğunu düşünüyoruz. Bununla beraber, bugün Borsa İstanbul’da moralli bir açılış bekliyoruz. Teknik açıdan bakıldığında 11.250 direnci ile 11.050 desteği öne çıkıyor. Günün ajandasında, yurt içinde TCMB Piyasa Katılımcıları Anketi takip edilecek. 12 ay sonrasına dair enflasyon tahminleri %32 civarında seyrediyor. Yurt dışı ajanda bugün sakin. Haftanın devamında Avrupa ve ABD’de PMI verileri, ABD’de büyüme ve çekirdek kişisel tüketim harcamaları (core PCE) takip edilecek. Türkiye 5 yıllık CDS primleri güne 264 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- BTCIM: Batıçim, 1Ç24 finansal sonuçlarını 158 milyon TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 541 milyon TL net kar ile açıklamıştı.

- ISCTR: İş Bankası, iştirak portföyünün %100 bağlı ortaklığı şeklinde yeni kurulacak holding çatısı altında yönetilmesine ilişkin yasal sürecin 31 Ağustos’a kadar sonuçlanma ihtimalinin kalmadığını açıkladı.

- KFEIN: Şirketin %51 bağlı ortaklığı Karmasis Bilişim Çözümleri’nin, mevcut 5 milyon TL tutarındaki sermayesinin, tamamı şirketin iç kaynak fonlarından karşılanmak üzere 150 milyon TL'ye çıkarılmasına ilişkin tescil başvurusu yapıldı.

- MNDTR: Mondi, 1Ç24 finansallarını 383 milyon TL zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde finansal sonuçlarını 391 milyon TL zarar ile açıklamıştı.

- RALYH: Ral Yatırım Holding’in %41 oranında bağlı ortaklığı, katılmış olduğu ihalenin ikinci oturumunda 2,65 milyar TL düzeyinde teklifle en avantajlı teklifi veren 6. şirket olduğunu duyurdu.

- RODRG: Şirketin, mevcut 7 milyon TL olan çıkarılmış sermayesinin, %300 oranında artırılarak 28 milyon TL'ye yükseltilmesine ilişkin başvuru, SPK tarafından onaylandı.

- SRVGY: Servet GYO, %6150 oranında bedelsiz sermaye artırımı ile tamamı geçmiş yıl karlarından karşılanmak üzere, mevcut sermayesini 52 milyon TL’den 3,25 milyar TL’ye yükseltme kararı aldı.

Ekonomi ve Politika Haberleri

Moody’s, Türkiye’nin kredi notunu iki kademe birden yükseltti

Kredi derecelendirme kuruluşu Moody’s, Türkiye’nin kredi notunu iki kademe birden yükselterek “B3"ten "B1"e çekerken, görünümü pozitif olarak korudu. Not artırımının temel nedenleri arasında yönetimdeki iyileşmeler ve özellikle ortodoks para politikasına kararlı ve giderek daha iyi yerleşen geri dönüş gösterildi. Enflasyonun aralık itibariyle %45’in altına düşeceği öngörülürken, 2025 yıl sonu enflasyon beklentisi de %38’den %30’a düşürüldü. Türkiye Cumhuriyet Merkez Bankası’nın para politikasının kredibilitesini hızla artırdığı, bunun da Türk lirasına olan güvenin tesis edilmesine yardımcı olduğu vurgulandı. Cuma günkü iki kademe not artırımı ile birlikte Moody’s, Türkiye’yi S&P ve Fitch ile aynı yerde, yatırım yapılabilir seviyenin 4 kademe altında değerlendirmeye başladı. Bu üç kuruluşun da not görünümünü pozitifte tutuyor olması ve Türkiye’nin yatırım yapılabilir seviyeden halen uzak bir noktada oluşu ile birlikte gelecek dönemde not artırım sürecinin devam etmesini beklemekteyiz. Makro dengelerin korunması ve hedeflerle uyumlu politikalar uygulanmaya devam edilmesi not artırımlarının devamını görmek açısından önemli. Türkiye’nin bir sonraki kredi notu değerlendirmesi 6 Eylül’de Fitch tarafından gerçekleştirilecek.

Hazine bugün 2 tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı bu hafta 22 Temmuz Pazartesi günü 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli iki ihale, 23 Temmuz Salı günü ise 9 yıl vadeli sabit kuponlu tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirecek ve temmuz ayı iç borçlanma programını tamamlayacak. Hazine şimdiye kadar düzenlediği ihaleler ve doğrudan satışlar ile birlikte ay başından bu yana toplam 103,4 milyar TL’lik iç borçlanma gerçekleştirdi. Hazine temmuz ayında 116,6 milyar TL’lik itfası karşılığında toplam üç doğruda satış ve yedi ihale ile birlikte 174,9 milyar TL iç borçlanma gerçekleştirmeyi planlıyor – geri çevirme rasyosu %150 olarak öngörülüyor.

Saat 10:00’da TCMB Temmuz Piyasa Katılımcıları Anketi

Mayıs anketinde %44,2’den %43,7’ye inen 2024 yıl sonu enflasyon beklentisinin haziran anket sonuçlarında da %43,5’e sınırlı da olsa gerileme kaydettiği görüldü. 12 ve 24 ay ileriye yönelik enflasyon tahminlerinde de gerileme yaşanırken; 12 ay sonrasına yönelik enflasyon beklentisi %33,2 seviyesinden %31,8’e, 24 ay sonrasında yönelik enflasyon beklentisinin ise %21,3 seviyesinden %20’3’e geriledi. Kurum olarak 2024 yıl sonu enflasyon tahminiz %43 düzeyinde bulunuyor. Temmuz ayı anket sonuçlarında katılımcıların yarın gerçekleşecek olan PPK toplantısına ilişkin tahminleri de yakından takip edilecek. Kurum olarak temmuz ayı toplantısında politika faizinde bir değişiklik beklemiyoruz.

Yabancı yatırımcılar hisse senedi piyasasında yeniden satışa döndü

5 – 12 Temmuz haftasında hisse piyasasında 57,7 milyon dolarlık yabancı satışı, tahvil piyasasında ise repo işlemleri hariç 895,4 milyon dolarlık bir yabancı alımı görüldü. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,1 seviyesinden %6,7 seviyesine yükseldi. Aynı dönemde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 700 milyar dolar artarken, altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 270 milyon dolarlık sınırlı bir yükseliş gerçekleşti. TCMB net döviz rezervi bu dönemde 4,1 milyar dolar artışla 47,6 milyar dolara, brüt döviz rezervi ise 5,3 milyar yükselişle 153,9 milyar dolara çıktı. Swap hariç net rezerv ise 4,1 milyar dolar artışla 22,2 milyar dolara yükseldi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ağustos ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 12.726 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.800 ve ardından 12.890 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 12.620 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 12.515 puan seviyesi.

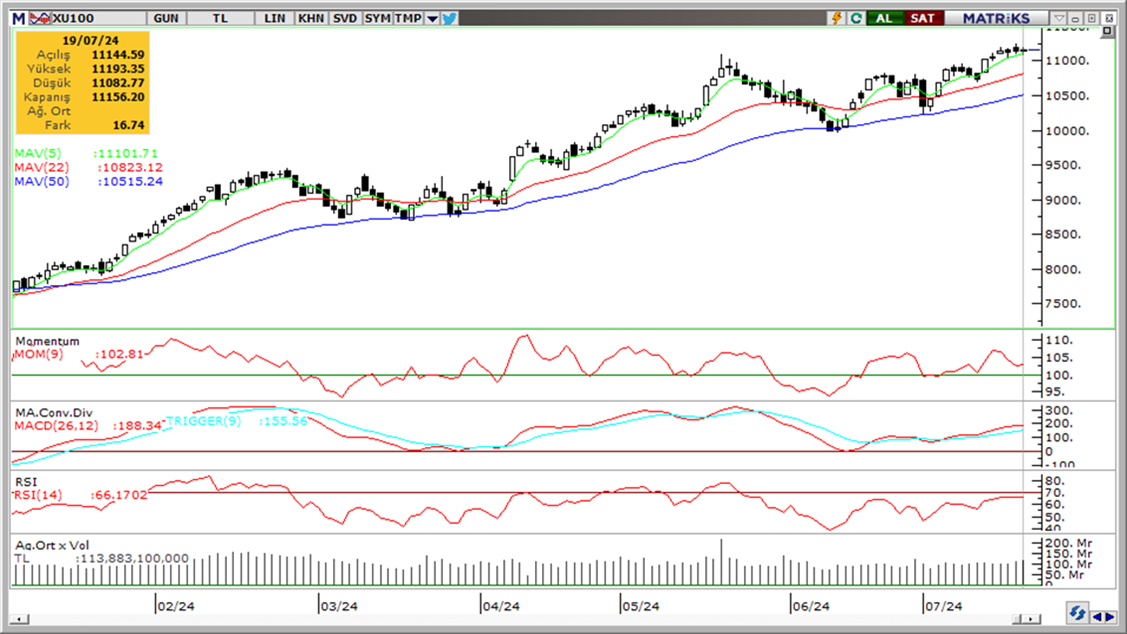

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değeri üzerinde ve güçleniyor. Pozitif.

- MACD (orta vadeli trend göstergesi): MACD (26,12) alım bölgesinde. Pozitif.

- RSI (trendin gücünü gösterir): RSI aşırı alım bölgesine yaklaşıyor. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

GoÜ para birimlerinde cuma günü satış ağırlıklı bir resim ön plana çıkarken, TL ise %0,13’lük primle en iyi performans gösteren üçüncü GoÜ para birimi konumunda yer alarak pozitif ayrıştı. USDTRY günü 33,0322 seviyesinden tamamlarken, Türkiye 5 yıllık CDS primi ise 262,82 baz puandan 264,73 baz puana geriledi. Moody’s çift kademe not artırımının ardından CDS’ler bu sabah saatlerinde 264,50 civarında yatay seyrediyor. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği ve kurda 33 – 35 bandının ön planda olabileceği görüşündeyiz.

EUR/USD

Geçtiğimiz hafta kısa vadeli yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde kanal kırılması sonrasında yükselişlerin sınırlanabileceği ve 1,08’e doğru geri çekilmelerin ön planda olabileceği görüşündeyiz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede 1,08 – 1,10 bandında işlem göreceğine ilişkin beklentimizi koruyoruz. 100 günlük ortalamadan geçen 1,08 seviyesi kısa vadeli dönemli destek konumunda. 1,08 öncesinde 1,0875, 1,0850 ve 1,0820 destekleri bulunuyor. Yukarıda ise 1,0915, 1,0950 ve 1,0980 dirençleri bulunuyor.

XAU/USD

Cuma gününü 2.400$ seviyesinden %1,8 düşüşle tamamlayan ons altının bu sabah saatlerinde 2.405$ üzerinde işlem gördüğünü ve cuma günü altını çizdiğimiz 2.400$ desteği üzerinde tutunmuş olduğunu görüyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda geçen haftaki düşüşü bir düzeltme olarak okuyoruz. Kısa vadeli kanal sınırına denk gelen 2.400$ desteği üzerindeki hareketin korunması durumunda bu bölgenin alım fırsatı sunması beklenebilir. Yukarıda 2.415,50$, 2.430$ ve 2.450$ dirençleri yer alıyor. 2.400$ altında ise 2.387,30$ ve 2.378$ destekleri bulunuyor.

XAG/USD

ABD tahvil faizleri ve dolar endeksinde dün izlenen yükseliş değerli metalleri baskılarken, gümüş fiyatları cuma günü %2’yi aşan kayıpla 29,22$ seviyesine kadar geriledi. 30,20$’den geçen 50 günlük ortalamasını aşağı yönlü kıran gümüşte, satış baskısının derinleştiğini takip ediyoruz. Teknik göstergelerin satış baskısının sürdüğüne işaret ettiği gümüşte bu hafta 100 günlük ortalamanın geçtiği 28,30$ desteğini takip edeceğiz. 28,30$ öncesinde ise 28,95$ ve 28,55$ destekleri bulunuyor. Yukarıda ise 29,20$, 29,40$ ve 29,75$ dirençleri yer alıyor.

{kind=link}

{kind=link}