11.06.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.54 MBGüne Başlarken

Günaydın. Avrupa’da Parlamento seçimleri sonrası satış gören bölge borsaları bu sabah tepki arıyor, ancak ABD ve Asya’da zayıf görünüm sürüyor. İçeride, borsa işlemlerine vergi gündemi devam ederken bu konudaki belirsizliğin yarattığı baskı da sürüyor. Dün, 10 bin seviyesi altına sarkan BIST 100 endeksinde zayıf momentumun devam edeceğini düşünüyoruz. Üç haftada yaklaşık %10 geri çekilen Borsa İstanbul’da, aynı dönemde yerli ve yabancılar dahil olmak üzere aktif kurumlar bazında para çıkışı da 8 milyar TL’ye yaklaştı. Kurban Bayramı öncesinde, risk alma iştahı sınırlı kalabilir. Sonrasına dair baktığımızda ise, BIST’te 12.500 civarındaki ortalama hedef endeks değerleri %25 civarında potansiyele işaret ediyor. Bu potansiyelin %30’ları aştığı noktalarda BIST’e yönelik iştah artacaktır. Gri Liste’den çıkış ve not artırım beklentileri bayram sonrasında fiyatlara daha belirgin girmeye başlayabilir. Bu nedenle, BIST’te düzeltme hareketi olarak gördüğümüz son geri çekilmenin, orta – uzun vadeli bir biriktirme fırsatı sunduğunu düşünüyoruz. Ancak, BIST üzerindeki belirsizliğin kalkması için işlem vergisi düzenlemesinin netleşmesi gerekiyor. Günün ajandası sakin. Türkiye 5 yıl vadeli CDS primleri ise güne 263 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- VESBE: Vestel Beyaz Eşya, 2024 yılı ilk çeyrek finansal sonuçlarını 617mn TL net kar ile açıkladı. Açıklanan net kar rakamı, bir yıl önceki yılın aynı dönemine göre %45 azaldı.

- JANTS: Jantsa, 2024 yılı ilk çeyrek finansal sonuçlarını 16mn TL net kar ile açıkladı. Açıklanan net karda, enflasyon düzeltmesinden kaynaklanan 101mn TL net parasal kayıp oldu. Açıklanan net kar rakamı, bir yıl önceki yılın aynı dönemine göre %32 azaldı.

- PGSUS: Toplam yolcu sayısı Mayıs ayında 3.16mn olarak gerçekleşti. Açıklanan rakam geçen yılın aynı dönemine göre %21 arttı.

- LOGO: Logo ile Koç Sistem Bilgi ve İletişim Hizmetleri A.Ş. ("Koç Sistem") (KCSIS) arasında Koç Sistem'in e-dönüşüm hizmetleri alanında sahip olduğu yazılım kaynak kodlarının ve telif haklarının devri ile devralınacak Yazılımlara ilişkin iş birliğine yönelik anlaşma sağlanmıştır. İşleme ilişkin Rekabet Kurulu'nun koşulsuz izni alınmıştır.

- EDATA: E-Data Teknoloji, 2024 yılı ilk çeyrek finansal sonuçlarını 25mn TL net zarar ile açıkladı. Açıklanan net karda, enflasyon düzeltmesinden kaynaklanan 58mn TL net parasal kayıp oldu.

- TURSG: Şirketin 2024 Mayıs sonu toplam brüt prim üretimi 43,18 milyar TL olarak gerçekleşti. Açıklanan rakam, geçen yılın aynı dönemine göre %111 arttı.

- AKGRT: Şirketin 2024 Mayıs sonu toplam brüt prim üretimi 15,05 milyar TL olarak gerçekleşti. Açıklanan rakam, geçen yılın aynı dönemine göre %73 arttı.

- BIMAS: Şirket 2024 ilk çeyrek finansallarını 12 Haziran tarihinde açıklayacağını duyurdu.

- KLSER: Şirket 1 TL nominal pay başına 0,19 TL brüt kar payı ödeme kararı aldı.

- DAPGM: DAP Gayrimenkul, 2024 yılı ilk çeyrek finansal sonuçlarını 101mn TL net kar ile açıkladı. Açıklanan net karda, enflasyon düzeltmesinden kaynaklanan 840mn TL net parasal kayıp oldu.

- BIZIM: Bizim Toptan, 2024 yılı ilk çeyrek finansal sonuçlarını 220mn TL net zarar ile açıkladı.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 4 yıl vadeli TLREF’e endeksli ve 4 yıl vadeli sabit kuponlu iki ihale düzenleyecek. Hazine dün gerçekleştirdiği 10 yıl vadeli kuponsuz tahvil ihalesinde ROT satışlar dahil 11,1 milyar TL iç borçlanma gerçekleştirdi. Böylelikle Hazine’nin ay başından buyana gerçekleştirdiği toplam iç borçlanma tutarı (ROT ve doğrudan satışlar dahil) 129,7 milyar TL’ye yükseldi. Bugün düzenlenecek olan iki ihalenin ardından Hazine perşembe günü 2 yıl vadeli euro cinsi tahvil & 2 yıl vadeli euro cinsi kira sertifikası doğrudan satışları düzenleyecek ve haziran ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı haziran ayında 151,2 milyar TL’lik itfası karşılığında toplam yedi ihale ve üç doğrudan satış ile birlikte 254 milyar TL tutarında iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme rasyosu %168 olarak planlanıyor.

Yıllık cari açık nisanda 31,5 milyar dolar oldu

Cari işlemler açığı nisan ayında 5,3 milyar dolar ile 6,6 milyar dolar olan kurum beklentimizin ve 6,1 milyar dolar olan piyasa beklentisinin altında gerçekleşti. Böylelikle yıllık açık 31,3 milyar dolar seviyesinden 31,5 milyar dolar seviyesine yükseldi. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) aylık 497 milyon dolar açık verirken, yıllık fazla 36 milyar dolar seviyesinden 35,7 milyar dolara sindi. Cari işlemler açığında nisan ayında görülen yükselişte ödemeler dengesi tanımlı dış ticaret açığındaki artışın etkili olduğunu görmekteyiz. Ticaret Bakanlığı tarafından ayına ilişkin açıklanan öncü veriler dış ticaret açığında mayıs ayında 9,9 milyar dolardan 6,5 milyar dolara belirgin bir iyileşmeyi işaret ediyor. Yıl sonu cari işlemler açığı tahminimizi 33 milyar dolar seviyesinde korumakla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğu kanaatindeyiz. Ayrıntılı rapor için tıklayınız.

Sanayi üretiminde nisanda belirgin zayıflama kaydedildi

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi nisan ayında aylık %4,9 oranında düşüş kaydederek üst üste ikinci ayda da daralma gösterirken, beklentimize paralel olarak imalat sanayi aktivitesindeki zayıflama sinyalleri derinleşti. Mevsim ve takvim etkilerinden arındırılmış aylık değişime alt kalemler itibariyle baktığımızda; madencilik ve taş ocakçılığı sektörü endeksi aylık %1,3, imalat sanayi sektörü endeksi aylık %5,3 ve elektrik, gaz, buhar ve iklimlendirme üretimi ve dağıtımı sektörü endeksi ise aylık %2,7 daralma gösterdi. Takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %0,7 oranında azalarak Nisan 2023’ten bu yana ilk defa yıllık daralma bölgesine indi.

- Mayıs ayına ilişkin öncü göstergelere baktığımızda; mayıs itibariyle 49,3 seviyesinden 48,4’e gerileyerek üst üste ikinci ayında da 50 eşik değerin altında kalan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI sektör faaliyetindeki güç kaybının sürdüğüne işaret ederken, Reel Kesim Güven Endeksi (RKGE) verileri de mayıs ayında büyüme dinamiklerine ilişkin yavaşlama sinyalleri üretti. Bu çerçevede arındırılmamış reel kesim güven endeksi (RKGE) mayıs ayında 106,1 seviyesinden 105,4’e gerilerken, mevsim etkilerinden arındırılmış endeks ise 103,50 seviyesinden 102,4’e geriledi. Bu sinyaller doğrultusunda sanayi üretimindeki zayıflamanın mayıs ayında da ön planda olmasını beklemekteyiz.

- İkinci çeyrekte birinci çeyreğe kıyasla daha ılımlı bir büyüme görünümünün ön plana çıkmasını, yılın ikinci yarısı itibariyle ise ekonomide soğumanın çok daha belirgin bir hale gelmesini bekliyoruz. Artan maliyetler ve sıkılaşan finansal koşullar nedeniyle sanayi üretimindeki zayıflamanın ise daha belirgin olmasını bekliyoruz. 2024 yılı GSYİH büyüme beklentimiz %3 seviyesinde bulunuyor.

Atıl işgücü oranı nisan ayında %27,2’ye yükseldi

Mevsimsel etkilerden arındırılmış işsizlik oranı nisan ayında %8,6 seviyesinden %8,5 seviyesine sınırlı bir gerileme kaydetti. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 3,1 puan artarak %27,2’ye yükseldi. Nisan ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %16,1’den %19,7’ye önemli bir yükseliş kaydederken, buradaki artış; eğitimine uygun bir iş bulamayıp daha farklı kalifikasyonlarda istihdam edilen veya tam zamanlı bir işte çalışabilecekken bu doğrultuda bir iş bulamayarak yarı zamanlı bir işte çalışmak durumunda kalan kişi sayısındaki yükselişi işaret ediyor. Öte yandan işsiz ve potansiyel işgücünün bütünleşik oranı ise %17,3’ten %17,1’e geriledi. İkinci yarı itibariyle ekonomik aktivitede beklediğimiz soğuma çerçevesinde işgücü dinamiklerinde de benzer bir yavaşlama yaşanabileceği beklentisindeyiz.

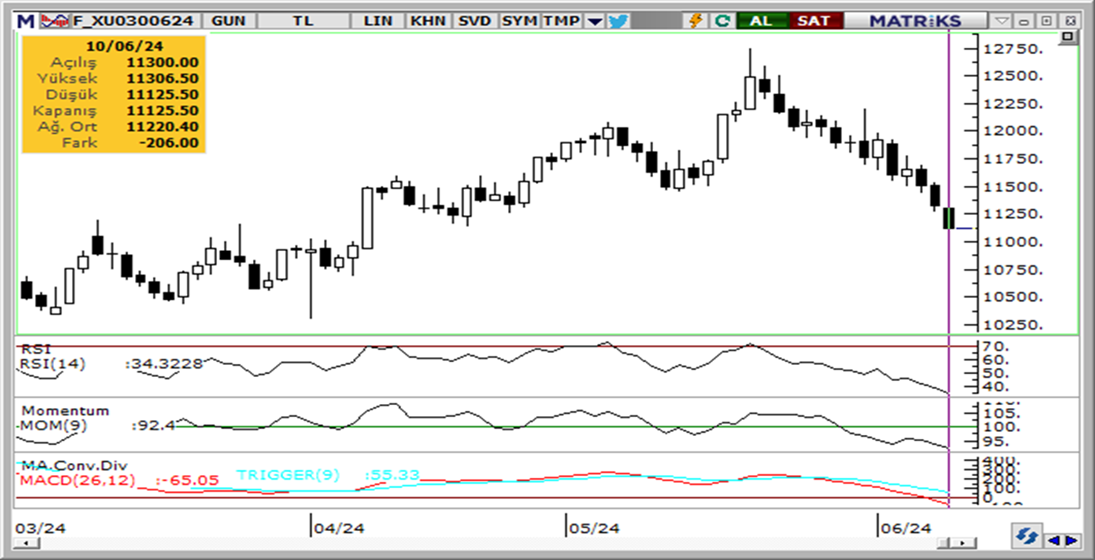

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Haziran ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.126 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.150 ve ardından 11.230 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 11.100 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.000 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değerinin altında ve yeniden düşüşe döndü. Negatif.

- MACD (orta vadeli trend göstergesi): ): MACD (26,12) satım bölgesinde. Negatif.

- RSI (trendin gücünü gösterir): 30 – 70 bandında, aşırı satım bölgesine yaklaşıyor. Nötr.

- Hareketli Ortalamalar: BIST 100 endeksi yakın vadeli ortalamalar altında ve 50 günlük hareketli ortalamasında. Negatif

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dolar endeksi dün 105,15 seviyesinden yükselişle kapanırken, GoÜ para birimleri satış ağırlıklı bir seyir izledi. TL dolar karşısında yatay bir seyir izleyerek önemli bir değişim göstermezken, USDTRY paritesi günü 32,3681 seviyesinden tamamladı. Türkiye 5 yıllık CDS primi ise 262,09 baz puandan 263,45 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin beklentilerimiz TL’de reel bir değer kazanımına işaret ediyor. Kısa vadeli görünümde 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

Son iki gündür etkili olan düşüş ile birlikte önemli hareketli ortalamaların bir direnç bölgesi haline geldiği paritede 50, 200 ve 100 günlük ortalamaların sırasıyla denk geldiği 1,0780, 1,0790 ve 1,0806 seviyelerini yakından izliyoruz. Teknik göstergeler bu seviyelerin üzerinde bir kapanış göremediğimiz taktirde yükselişlerin sınırlı kalabileceğine işaret ediyor. Avrupa siyasetine ilişkin gelişmeler ve Fed’e ilişkin ötelenen indirim beklentileri de temel anlamda zayıf bir resmi işaret ediyor. Düşüşün sürmesi durumunda 1,0726, 1,07 ve 1,0675 destekleri izlenecek.

XAU/USD

Kısa vadeli düşüş kanalı içerisinde hareket eden altında, teknik görünüm yakın vadeye ilişkin 2.285$ – 2.385$ bandını ön plana çıkarıyor. Bu bant içerisinde bugün itibariyle 2.344$ seviyesinden geçen 50 günlük hareketli ortalama ise ara direnç konumunda. Varlığını koruyan jeopolitik riskler, altın alımlarına devam eden küresel merkez bankaları ve Fed’in faiz indirim sürecine doğru ilerleniyor olması ile birlikte altında gelecek döneme ilişkin pozitif beklentimiz korumakla birlikte, primlerin yılbaşından bu yanaki harekete kıyasla daha sınırlı düzeyde gerçekleşmesini bekliyoruz.

XAG/USD

Beklentimize paralel olarak 50 GHO üzerinde tutunan ve gün içi alım fırsatı sunan gümüş, haftanın ilk işlem gününü %2’nin üzerinde yükselişle 29,75$ seviyesinden tamamladı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda gümüşte bugün itibariyle 28,80$ seviyesinden geçen 50 GHO üzerinde kalındığı müddetçe geri çekilmelerin sınırlı olmasını bekliyoruz. Gümüşün içinde bulunduğu yükseliş kanalını baz alarak kısa vadeye ilişkin olarak 28,80$ – 33$ bandını ön plana çıkarıyoruz.

{kind=link}

{kind=link}