{kind=link}

{kind=link}

02.05.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.36 MBGüne Başlarken

Günaydın. Fed, beklendiği gibi politika faizlerde değişikliğe gitmedi, ancak son dönemde olasılıklar arasında sayılan faiz artırım söylemlerini kesin bir dille reddetti. Ek olarak, aylık 95 milyar dolar seviyesinde olan bilanço küçültme sürecinin, Haziran’dan itibaren aylık 60 milyar dolara düşürüleceği ve finansal sistemde ayda 35 milyar dolar daha fazla likidite bırakılacağı paylaşıldı. Enflasyonda ise, gevşeme açısından daha ikna edici bir görünüm olana kadar faizler yüksek tutulacak. Fed etkisi nötr / pozitif yönde değerlendirilebilir. BIST’te, Salı günü güçlü para girişi ancak zayıf piyasa gördük. Bunun temel nedeni, ay sonu olması ve arbitraj amaçlı işlemler nedeniyle oluşan ek satış baskısıydı. Bu baskının, bugün geride kalması ve momentumun halen pozitif olması nedeniyle BIST’te olumlu seyrin devamını bekliyoruz. Ajandada, bugün ve yarın takip edilecek önemli başlıklar var. ABD’de istihdam verileri, içeride enflasyon ve S&P’nin not değerlendirmesi öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri 302 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

- Bugün ENJSA, SAHOL nakit temettü hak kullanım tarihi.

- Enerjisa, pay başına 2.79 TL brüt temettü dağıtacak olup, temettü verimi %4.3.

- Sabancı Holding, pay başına 2.94 TL brüt temettü dağıtacak olup temettü verimi %3.3.

- AKBNK (Nötr) - Akbank 1Ç24 sonuçları piyasa beklentisi paralelinde 13.184 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %23 artış, çeyreksel bazda ise %12 azalış kaydetti.

- YKBNK- Yapıkredi, 1Ç23 sonuçları piyasa beklentisi paralelinde 10.302 mn TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %19 azalış, çeyreksel bazda ise %47 azalış kaydetti.

- KARDM (Negatif) - (KRDMD, KRDMB, KRDMA) 4Ç23 sonuçlarını 337 milyon TL net kar ile açıkladı. Şirket enflasyon muhasebesi beraberinde düzeltilmiş rakamla geçen yılın aynı döneminde 1.3 milyar TL net zarar açıklamıştı. Bir önceki çeyrekte ise 51 milyon TL net kar elde etti.

- ANSGR (Pozitif) - Anadolu Sigorta, 1Ç24 finansal sonuçlarını 2.9 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı çeyreksel bazda %489 oranında artış kaydetti.

- ANHYT (Pozitif) - Anadolu Hayat Emeklilik, 1Ç24 finansal sonuçlarını 962 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı çeyreksel bazda %25, yıllık bazda %142 oranında artış kaydetti.

- KOPOL- Koza Polyester, 1Ç24 finansal sonuçlarını 152,5 milyon TL net kar ile açıkladı. Açıklanan net kar yıllık bazda %158 artış gösterdi.

- BNTAS- Şirket, 4Ç23 finansal sonuçlarını 68 milyon TL net kar ile açıkladı. Şirket, bir önceki çeyrekte 54 milyon TL net kar, bir önceki yılın aynı döneminde ise 73 milyon Tl net kar ile açıklamıştı.

- VESTL- Vestel, Fitch Ratings tarafından B+ (Pozitif) ve Moody’s’den B3 (Durağan) kredi notu almıştır. Öte yandan şirketin, tahvil niteliğinde ihraç edilmesi planlanan borçlanma araçlarının, "Rule 144A" ve/veya "Regulation S" formatında yurtdışında nitelikli yatırımcılara satışı konusunda, BofA Securities, J.P. Morgan Securities ve Emirates NBD Capital yetkilendirilmiştir.

Ekonomi ve Politika Haberleri

Saat 10:00’da İstanbul Sanayi Odası (İSO) Türkiye Nisan İmalat PMI verisi açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI mart ayında 50,2 seviyesinden 50 seviyesine indi. Hatırlanacağı üzere PMI şubat ayında 50,2 seviyesine yükselerek Haziran 2023’ten bu yana ilk defa 50 eşik değerin üzerine çıkmıştı. İSO tarafından veri ile birlikte açıklanan notta mart ayında imalat sektöründeki faaliyet koşullarında önemli bir değişim yaşanmadığına yer verildi. Veri ile birlikte açıklanan notta imalat sanayi üretiminin söz konusu ay içerisinde oldukça sınırlı bir artış kaydettiği vurgulanırken, yeni siparişler ve istihdam hacimlerinde ise düşüşün devam etmesine rağmen durma noktasına yaklaştığı belirtildi.

- Devam eden cüret artışı etkileri ve enflasyon ortamında öne çekilen talep ile birlikte bu yılın ilk çeyreğinde büyüme dinamikleri güçlü seyretti. İkinci çeyreğe girerken kerdi kartı harcamaları verilerinde sınırlı bir yavaşlama görsek de henüz ekonomik yavaşlamaya ilişkin beklenen emareleri almıyoruz. Ekonomide yavaşlamaya ilişkin sinyallerin bu çeyreğin sonuna daha belirgin olmasını, soğumanın ise özellikle ikinci yarıda ön plana çıkmasını bekliyoruz.

Dış ticaret açığı mart ayında 7,3 milyar dolara yükseldi

TÜİK dış ticaret verilerine göre mart ayında ihracat yıllık bazda %4,1 azalarak 22,6 milyar dolar, ithalat ise %6,3 azalarak 29,9 milyar dolar olarak gerçekleşti. Böylelikle aylık dış ticaret açığı mart ayında bir önceki ayki 7 milyar dolar düzeyinden 7,3 milyar dolara yükseldi. Mart ayı dış ticaret açığında görülen yükselişin büyük ölçüde güçlü seyretmeye devam eden iç talep koşulları ile enerji ve altın harici ithalattaki artıştan kaynaklandığını görmekteyiz. Mart ayı verileri ile birlikte yıllık dış ticaret açığı ise 92,5 milyar dolardan 91,5 milyar dolara indi. Enerji ve altın harici çekirdek verilere baktığımızda ihracat %5,1 gerileme kaydederek 20,8 milyar dolar, ithalat ise %6,7’lik düşüşle 22,8 milyar oldu. Ayrıntılı rapor için tıklayınız.

SAMEKS Bileşik Endeksi nisan ayında 57,5 seviyesine yükseldi

MÜSİAD tarafından hazırlanan SAMEKS (Satınalma Müdürleri Bileşik Endeksi) Bileşik Endeksi, nisan ayında aylık bazda 3,5 puan artarak 57,5 seviyesine yükseldi. SAMEKS İmalat Endeksi aylık 5 puanlık güçlü bir yükseliş göstererek 59,7 seviyesine çıkarken, SAMEKS Hizmet Sektörü Endeksi ise aylık bazda 5,5 puanlık yine güçlü bir artışla 58,2’ye tırmandı. Veri ile birlikte açıklanan notta imalat sektöründe yeni siparişlerin 3,2 puan artarak 57,6 seviyesine yükselmesinin nisan ayında sektör genelindeki gözlenen ivme artışının belirleyicisi olduğu ifade edilirken, hizmet sektörüne ilişkin olarak ise önceki aya göre 4,7 puan artarak 52,7 seviyesine yükselen iş hacmi alt endeksinin 3 aylık aradan sonra yeniden artış eğilimine girerek sektör genelindeki olumlu seyrin belirleyicisi olduğunun altı çizildi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Haziran ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.721 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 12.000 ve ardından 12.150 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 11.600 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.450 puan seviyesi.

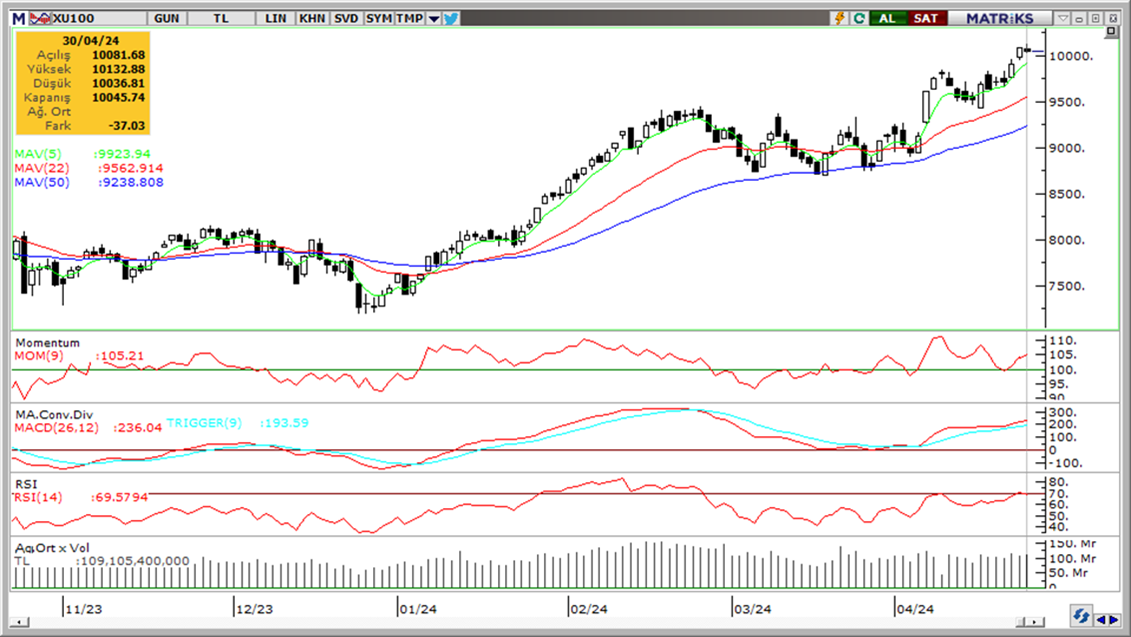

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

- Momentum (trendin ivmesini gösterir): 100 eşik değerin üzerinde. Pozitif.

- MACD (orta vadeli trend göstergesi): ): MACD (26,12) ALIM bölgesinde devam ediyor. Pozitif.

- RSI (trendin gücünü gösterir): Aşırı alım bölgesine yöneldi. RSI’da aşırı alım bölgesi, fiyatların şiştiğini değil, trendin güçlü olduğunu gösterir. Pozitif.

- Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde kalmaya devam ediyor. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Fed kararının ardından dolar endeksinde %1’e yaklaşan düşüşler görülürken, GoÜ para birimlerinde dün alış ağırlıklı bir resim ön plana çıktı. Türk lirası ise dolar karşısında %0,2 değer kaybederek Rus rublesinden sonra en fazla değer kaybeden ikinci GoÜ para birimi konumunda yer alarak negatif ayrıştı. Bu çerçevede USDTRY paritesi 32,42 seviyelerinden 32,49 seviyesine doğru yükseldi. Türkiye 5 yıllık CDS primi ise 295,60 baz puandan 301,92 baz puana yükseldi. Kurda kısa vadeye ilişkin 30 – 33 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

Paritede 1,0750 bölgesinden gelen tepki satışlarının etkili olmaya devam ettiğini ve yükselişlerin sınırlı kalmayı sürdürdüğünü görüyoruz. Bu doğrultuda yukarı yönlü hareketleri temkinli karşılamaya devam ediyoruz. Fed sonrasında dolar endeksinde oluşan düşüşe rağmen 1,0750 bölgesi üzerine çıkamayan paritede, teknik göstergeler kısa vadede 1,0750 – 1,06 bandında bir seyir izlenebileceğini işaret ediyor. 1,06 öncesinde 1,0620, 1,0675 ve 1,07 destekleri yer alırken, yukarıda 1,0750 öncesinde 1,0726 seviyesi direnç konumunda bulunuyor.

XAU/USD

Fed kararının ardından 2.320$ seviyesi üzerine çıkan ons altın salı günkü kayıplarının bir kısmını telafi. Teknik göstergeler aşağı yönlü düzeltme eğiliminin halen daha sürdüğünün sinyalini verdiğinden ötürü yükselişleri henüz temkinli karşılamakta fayda görüyoruz. Geri çekilmelerin devam etmesi durumunda 2.305$, 2.285$ ve 2.261$ desteklerini takip edeceğiz. Yukarıda ise 2.328$, 2.360$ ve 2.378$ seviyeleri direnç konumunda. Altında gelecek döneme ilişkin yükseliş potansiyelinin korunduğu görüşünde olmakla birlikte, mevcut düşüşü bir düzeltme olarak okuyoruz.

XAG/USD

Fed sonrasında ABD tahvil faizleri ve dolar endeksindeki gerileme ile birlikte 27$ seviyesine doğru yükselişe geçen gümüş fiyatlarının bu seviyeye ulaşamadığı dikkat çekti. Geçtiğimiz hafta yükseliş kanalını aşağı yönlü kıran gümüşte, teknik göstergelerin ürettikleri sinyaller doğrultusunda kanal kırılmasının ardından düşüş eğiliminin bir süre daha korunabileceğini öngörüyoruz. Geri çekilmenin sürmesi durumunda 26,35$ ve 26$ destekleri takip edilecek. Yukarı yönlü hareketlerde ise 26,64$, 27$ ve 27,40$ seviyeleri direnç konumunda.