25.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 979 KBGüne Başlarken

Günaydın. Küresel risk iştahı yeni haftaya yatay pozitif başlıyor. Seçimler öncesi BIST’te yatay görünümün devamını bekliyoruz. BIST 100 endeksinde bu dönemde 8700 – 9500 geniş bandı, 8900 – 9300 dar bandı takip edilebilir. Bu bantlar dışına yönelim için belirgin derecede pozitif veya negatif haber / veri akışı gerektiğini düşünüyoruz. XU100 için destekler 9020 ve 8900, dirençler 9220 ve 9370. Günün ajandası sakin. Türkiye 5y CDS primleri Cuma gününe göre hafif yukarıda, 320 baz puanda güne başlıyor.

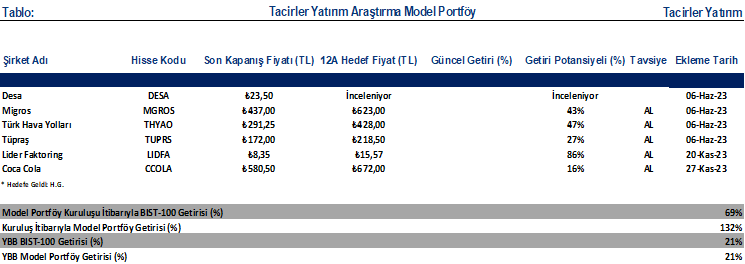

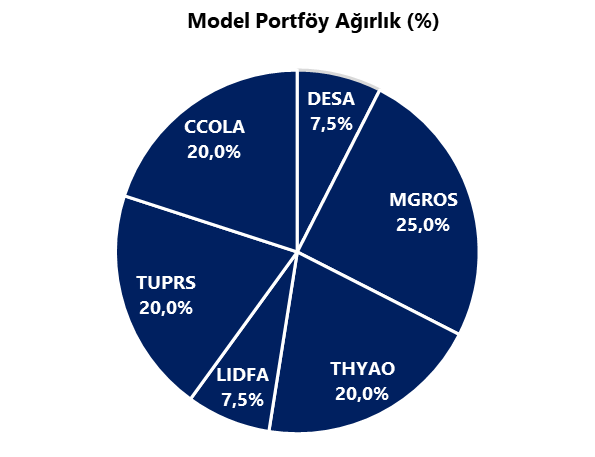

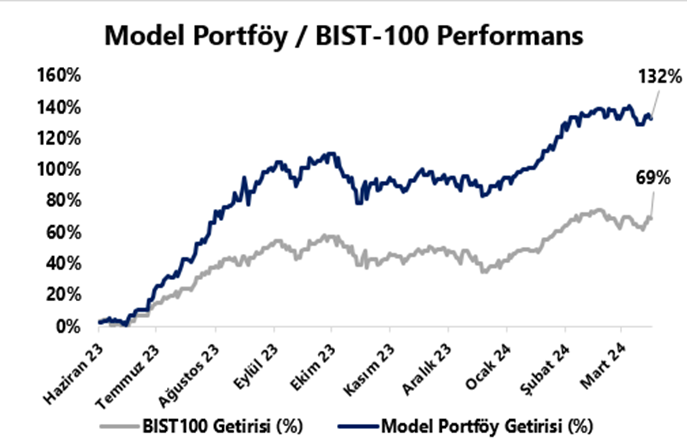

Model Portföy

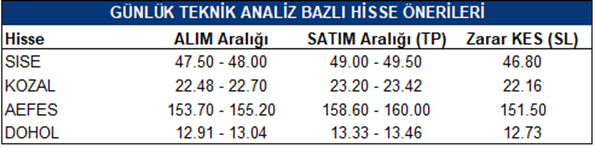

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Reel Kesim Güven Endeksi mart ayında yükseldi

Arındırılmamış Reel Kesim Güven Endeksi (RKGE) mart ayında 101,50 seviyesinden 104,4 seviyesine çıkarak Eylül 2023’ten ayından bu yana en yüksek seviyesine ulaşırken, mevsim etkilerinden arındırılmış endeksin ise 102 seviyesinden 103,50 seviyesine yükseldiği takip edildi. Diğer yandan Kapasite Kullanım Oranı (KKO) mart ayında %76,4 seviyesinden %76,2 seviyesine inerken, mevsimsel etkilerden arındırılmış KKO ise %77 seviyesinden %77,2 seviyesine yükseldi. Öncü göstergeler bu yılın başlangıcında ekonomik aktiviteye yönelik olumlu sinyaller üretiyor. Bu yılın ilk çeyreğinde iç talebin canlılığını koruması ile birlikte büyüme dinamiklerinin güçlü seyretmesini, ikinci yarı itibariyle ise aktivitede hız kaybının ön plana çıkmasını bekliyoruz. 2024 yılına ilişkin büyüme beklentimiz %3 seviyesinde bulunuyor.

- Artan maliyetler ve sıkılaşan finansal koşullar nedeniyle sanayi üretiminde zayıflama devam ederken, Türkiye’de büyüme iç talep dinamiklerinin etkisi ile güçlü kalmaya devam ediyor. Maliyet artışları dolayısıyla üretim baskılanırken talebin hala çok güçlü kalmaya devam ettiğini görüyoruz. Ücret artışlarının burada önemli bir etken olduğunu ve bu yılın ilk çeyreğinde talebi güçlü tutacağını, yılın ikinci yarısı itibariyle bu etkinin ortadan kalmaya başlayacağını düşünüyoruz.

Bu hafta yurt içi piyasalarda zayıf bir veri akışı olacak

Merkez Bankaları toplantıları ile dolu bir haftayı geride bırakmamızın ardından bu hafta bizleri görece sakin bir yurt içi veri akışı bekliyor. Perşembe gününe kadar yurt içinde önemli bir veri akışı ön plana çıkmazken, perşembe günü mart Ekonomik Güven Endeksi ve haftalık TCMB verilerini karşılayacağız. Cuma günü ise şubat Dış Ticaret İstatistikleri ve Hazine Nisan – Haziran 2024 İç Borçlanma Stratejisi açıklanacak. Yurt dışında ise ABD’den gelecek olan büyüme ve PCE enflasyon verileri ile hafta içerisinde Avrupa Merkez Bankası yetkililerinden gelecek olan açıklamalar takip edilecek. 25 – 29 Mart haftasına ilişkin Ekonomik Veri Takvimi raporumuza ulaşmak için tıklayınız.

Şirket ve Sektör Haberleri

- AFYON: Afyon Çimento, 4Ç23 finansal sonuçlarını 577 milyon TL net kar ile açıkladı. Açıklanan net kar çeyreklik bazda %254 artarken, şirket bir önceki yılın aynı döneminde 30 milyon TL net zarar ile açıklamıştı.

- ENERY: Enerya Enerji, 4Ç23 finansal sonuçlarını 2,03 milyar TL net kar ile açıkladı. Şirket, bir önceki çeyrek 35 milyon TL net zarar ile açıklarken, açıklanan net kar bir önceki yılın aynı dönemine göre %11 daraldı.

- INFO: İnfo Yatırım, 4Ç23 finansal sonuçlarını 364 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 359 milyon TL, bir önceki yılın aynı döneminde ise 276 milyon TL net kar ile açıklamıştı.

- AGHOL: Anadolu Grubu Holding, 4Ç23 finansal sonuçlarını 26 Mart’ta açıklayacağını duyurdu.

- AKSGY: Akiş GYO, kayıtlı sermaye tavanının 2 milyar TL’den 10 milyar TL’ye yükseltilmesine ilişkin SPK’ya başvuruda bulundu.

- KCAER: Bir Kocaer Çelik ortağı, 12,5 milyon adet payın 49,71 TL fiyattan satışını gerçekleştirdi. İşlem sonucunda sahip olduğu paylar %76,1’den %74,2’ye geriledi.

- PENTA: Penta Teknoloji, Huawei ile SMB kategorisindeki eKit ürünlerinin distribütörlüğü konusunda anlaşma sağladı.

- IZMDC: İzmir Demir Çelik, çelikhane yatırım sürecine ilişkin gelinen aşamada makine ve ekipman montajları tamamlandığını ve soğuk testlere başlandığını açıkladı.

- KARSN: Karsan, Romanya’dan almış olduğu 36 adetlik elektrikli otobüs siparişine ek 25 adetlik daha sözleşme imzaladı. Sözleşme doğrultusunda toplam sipariş büyüklüğü 61 adet elektrikli otobüse ulaştı.

- GEREL: Gersan Elektrik, 100 milyon TL tutarında sözleşme imzaladı. Tutar, 12 aylık gelirlerinin %9’una tekabül ediyor.

- FLAP: Flap, pay başına brüt 0,07 TL temettü dağıtma kararı aldı. Temettü verimi %0,56 düzeyinde.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.055 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.150 ve ardından 10.350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.850 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.750 puan seviyesi.

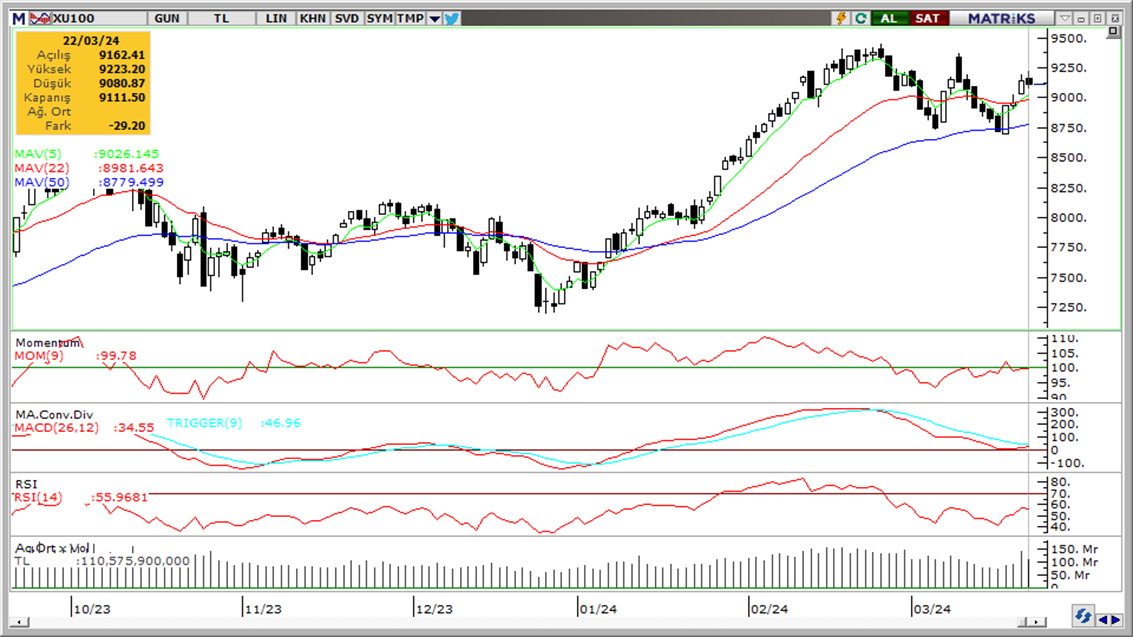

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin hemen altında. Nötr.

MACD (orta vadeli trend göstergesi): Satım bölgesinde devam ediyor, ancak yataya girdi. Nötr

RSI (trendin gücünü gösterir): “nötr” bölgede, son yükselişle hafif toparlandı. Olumlu.

Hareketli Ortalamalar: BIST 100 endeksi, 50-g, 22-g ve 5-g hareketli ortalamalarının üzerinde. Olumlu.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde dolar endeksinde 104,50’ye ulaşan yükseliş eğilimi çerçevesinde GoÜ para birimlerinin genelinde satış baskısı ön plana çıkarken, TCMB’nin sürpriz faiz artırımı sonrasında TL pozitif ayrışmaya devam etti. Cuma günü dolar karşısında %0,04’lük sınırlı bir yükseliş kaydeden TL, en iyi performans gösteren ikinci GoÜ para birimi konumunda yer aldı. USDTRY ise günü 32,02 seviyesinin hemen üzerinde tamamladı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

Perşembe günkü zayıf PMI verileri sonrasında euroda başlayan düşüş eğiliminin beklentimize paralel olarak cuma günü de devam ettiği ve paritenin 1,08 seviyesine doğru geri çekildiği takip edildi. Yukarıda 50 ve 100 GHO’nun oluşturduğu 1,0840 – 1,0870 bölgesi önemli bir direnç konumuna gelmiş durumunda. Teknik görünüm çerçevesinde kısa vadede bu bölgeye doğru bir düzeltme çabası görmeyi bekleyebiliriz, ancak teknik göstergeler risklerin aşağı yönlü olmaya devam ettiğini işaret ediyor. Aşağıda 1,0760 ve 1,07 seviyeleri destek konumunda.

XAU/USD

Beklentimize paralel olarak aşağı yönlü düzeltme eğilimine cuma günü de devam eden ons altın, 2.158$ desteğine kadar geri çekildi. Teknik göstergeler iki günlük düşüşün ardından ons altının bugün yönünü yeniden yukarı çevirebileceğini ve 2.158$ – 2.186,81$ seviyeleri arasında işlem görebileceğini işaret ediyor. 2.186,81$ direnci öncesinde 2.170$ ve 2.176,44$ seviyeleri ara direnç konumunda yer alıyor. Genel çerçevede değerli metallere yönelik olumlu görüşümüzü korumakla birlikte, faiz indirimlerine yaklaştıkça metallerdeki yükselişin güçlenebileceği görüşündeyiz.

XAG/USD

Haftanın son işlem gününde 24,40$ seviyesine kadar geri çekilen gümüş, öğle saatlerinde kayıplarının bir kısmını telafi etti ve günü 24,70$ seviyesinden sınırlı bir kayıpla tamamladı. Teknik görünüm bu hafta gümüşte yatay negatif bir seyrin ön planda olabileceğini işaret ediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda bu hafta gümüşün 25,80$ direnç seviyesinin altında işlem görebileceği ve 24$ – 25,80$ seviyeleri arasında hareket edebileceği görüşündeyiz. 24$ seviyesi öncesinde 24,50$ ve 24,30$ seviyeleri destek konumunda bulunuyor.

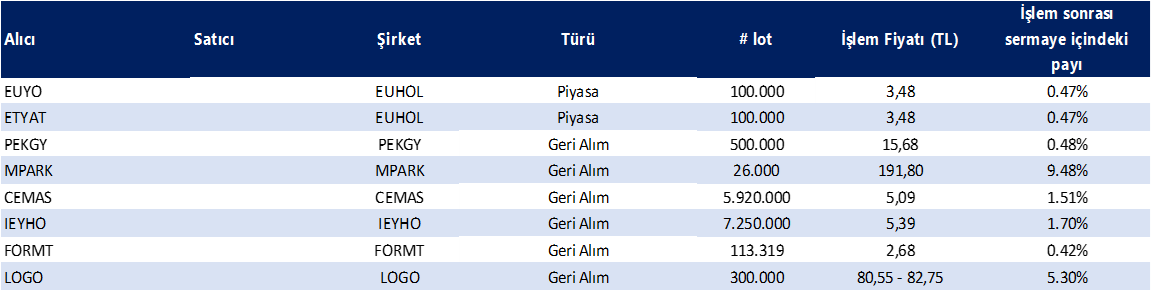

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

{kind=link}

{kind=link}