{kind=link}

{kind=link}

15.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 754 KBGüne Başlarken

Günaydın. ABD’de TÜFE’den sonra ÜFE verilerinin de yüksek açıklanması sonrasında küresel risk iştahının zayıf olduğu bir güne başlıyoruz. Borsa İstanbul’da, küresel zayıflığa ek olarak TCMB’nin parasal koşulları sıkılaştırması da etkili oluyor. Bu baskının haftanın son gününde de devamını bekliyoruz. Bununla beraber, endeksin teknik açıdan önemli destek bandı olarak gördüğümüz 8700 / 8900 bölgesine gerilemesi nedeniyle geri çekilmeler sınırlı kalabilir, tepki alımları içinse yeni katalistler gerekiyor. Bugün için XU100 endeksinde 8820, 8730 ve 8700 destekleri ile 8940, 9000 ve 9080 dirençleri izlenebilir. Günün ajandası sakin. Türkiye 5 yıllık CDS’leri güne 307 baz puan ile düne göre gevşeme ile başlıyor. Hazine’nin 6 yıl vadeli EUR cinsi borçlanma ihalesinde ilk getiri beklentisi %6,5 olmasına karşın %6,125 ile borçlanılması olumlu, ancak bu gelişmenin BIST etkisi sınırlı.

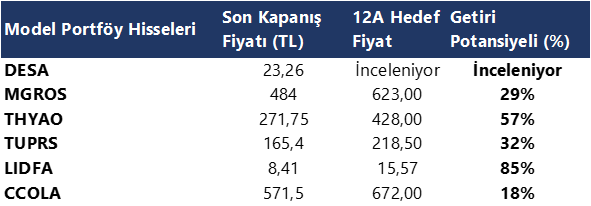

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Mart ayı Piyasa Katılımcıları Anketi sonuçları takip edilecek

Bugün saat 10:00’da mart ayına ilişkin Piyasa Katılımcıları Anketi Sonuçları açıklanacak. Ocak anketinde %42 seviyesinde oluşan 2024 yıl sonu enflasyon beklentisinin ise şubat anket sonuçlarında %43 olduğu takip edildi. 12 ay sonrasına yönelik enflasyon beklentisi %39,1 seviyesinden %37,8’e, 24 ay sonrasında yönelik enflasyon beklentisinin ise %23,7’den %23’e geriledi. Kurum olarak 2024 yıl sonu enflasyon tahminiz %43 düzeyinde bulunuyor.

- Beklentilerin üzerinde gelen şubat ayı enflasyon gerçekleşmeleri sonrasında mart ayı anketinde piyasa katılımcılarının enflasyon beklentilerinde bir revizyon olup olmayacağı yakından izlenecekken, diğer yandan 21 Mart’ta gerçekleşecek olan PPK toplantısına ilişkin tahminleri de yakından takip edilecek. Yılbaşından bu yana verilerin mesajlar çerçevesinde mart toplantısında para politikasında bir değişikliğe gidilmemesini ve politika faizinin %45 düzeyinde sabit tutulmasını beklemekteyiz.

Saat 11:00’da Şubat Merkezi Yönetim Bütçe verileri açıklanacak

Geçtiğimiz hafta açıklanan verilere göre Hazine nakit dengesi şubat ayında 198,3 milyar TL açık verirken, faiz dışı açık ise 143,8 milyar TL oldu. Hazine nakit dengesi bir önceki yılın aynı döneminde (Şubat 2023) 171,5 milyar TL, faiz dışı denge ise 140,2 milyar TL açık vermişti. Geçtiğimiz hafta şubat ayına ilişkin ay başında açıklanan nakit bütçe verileri, bugün olan şubat ayı merkezi bütçe verileri için öncü niteliğinde.

Mart ayının ilk haftasında standart portföy kanallarındaki yabancı satışı devam etti

1 – 8 Mart haftasında yabancı yatırımcılar standart portföy kanallarında net satıcı konumunda yer almaya devam etti. Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 292,9 milyon dolar, bono tarafında ise repo işlemleri hariç net 259,5 milyon dolarlık yabancı satışı görüldü.

- Yılbaşından bu yana bakıldığında hisse senedi piyasasında toplam 253,3 milyon dolarlık yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç toplam 61,5 milyon dolarlık bir yabancı girişi olduğu takip ediliyor.

- Son bir sene içerisindeki kümülatif veriye baktığımızda hisse senedi piyasasında toplam 1,6 milyar dolar, bono piyasasında ise repo işlemleri hariç toplam 2 milyar dolarlık bir yabancı girişi görülüyor.

1 – 8 Mart haftasında yerleşiklerin DTH’larında 3,3 milyar dolarlık güçlü bir yükseliş yaşandı. Verinin detayına baktığımızda söz konusu hafta içerisinde kurumlar DTH’ları 1,9 milyar dolar, hane halkı DTH’larının 1,4 milyar dolar yükseliş kaydetti.

- Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 107 milyon dolarlık bir gerileme yaşanırken, söz konusu düşüş hane halkı kıymetli maden hesaplarındaki gerilemeden kaynaklandı.

- Özetle, 1 – 8 Mart haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak nette 3,19 milyar dolarlık bir yükseliş gerçekleşti.

Şirket ve Sektör Haberleri

ASTOR – Astor Holding, Astor’un çıkarılmış sermayesinin %2,99’una tekabül eden 29,9 milyon adet B Grubu payın ortalama 96,26 TL fiyattan satışını gerçekleştirdi.

MAVI (Hafif Negatif) – Mavi, 4Ç23 finansal sonuçlarını 393 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 1,02 milyar TL, bir önceki yılın aynı döneminde ise 762 milyon TL net kar ile açıklamıştı.

MIATK (Nötr) – Mia Teknoloji, 4Ç23 finansal sonuçlarını 114 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %45, yıllık bazda ise %51 daraldı.

OZGYO (Negatif) – Özderici GYO, 4Ç23 finansal sonuçlarını 126 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 24 milyon TL, bir önceki yılın aynı döneminde ise 936 milyon TL net kar açıklamıştı.

ALARK – Alarko Holding, kayıtlı sermaye tavanının 500 milyon TL’den 2 milyar TL’ye yükseltilmesi için SPK’ya başvuruda bulunma kararı aldı. Ek olarak şirket, bağlı ortaklıkları Alarko Havacılık’ın sermayesinin 30 milyon TL’den 350 milyon TL’ye arttırılacağını ve 320 milyon TL iştirak edileceğini açıkladı.

ANHYT (Pozitif) – Anadolu Hayat, şubat ayı brüt prim üretimi verilerini açıkladı. Buna göre, şubat ayında toplam brüt prim üretimi yıllık %93 artışla 783 milyon TL düzeyinde gerçekleşti.

ANSGR (Nötr) – Anadolu Sigorta, şubat ayı brüt prim üretimi verilerini açıkladı. Şubat ayında, yıllık bazda %81 artışla toplam brüt prim üretimi 4,7 milyar TL düzeyinde gerçekleşti.

AYGAZ – Aygaz, bağlı ortaklığı Sendeo Dağıtım’ın sermaye arttırımına 165 milyon TL iştirak edileceğini açıkladı.

EREGL – Ereğli, Bingöl’de sürmekte olan 550 milyon USD’lik yatırımın %80’inin tamamlandığını ve toplam demir cevheri rezervi 250 – 3090 milyon ton olan yatırımın inşaat faaliyetlerine başlandığını açıkladı.

KCAER – Kocaer Çelik, son 45 günde MENA bölgesinden 37,8 milyon USD sipariş almıştır. Tutar, 12 aylık USD bazlı gelirlerinin %7’sine tekabül etmektedir.

LIDER – LDR Turizm, geri almış olduğu payların 2 milyon adetlik kısmının ortalama 63,00 TL fiyattan satışını gerçekleştirdi. İşlem sonucunda sahip olunan payların sermayeye oranı %2,64’e geriledi.

OYAKC – Oyak Çimento ana ortağı TCC Oyak Amsterdam Holdings’in, pay devri kapsamında zorunlu pay alım teklifinde bulunması gerekmekte olup, gerekli başvurunun yapıldığını açıklamıştır.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.870 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.000 ve ardından 10.150 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.650 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.550 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BİST 100 Teknik Analiz

Momentum (trendin ivmesini gösterir): 100 eşik değerinin hemen altında, yatay pozitif.

MACD (orta vadeli trend göstergesi): Satım bölgesinde, ancak burada da dengelenme devam ediyor.

RSI (trendin gücünü gösterir): “nötr” bölgede kalmaya devam ediyor.

Hareketli Ortalamalar: BIST 100 endeksi, 50-g basit ve üssel hareketli ortalamaların üstünde, 5, 10 ve 22-g ortalamaların tekrar altına gelerek kapanış gerçekleştirdi.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dolar endeksinde ABD ÜFE verileri sonrasında oluşan sert yükseliş GoÜ para birimlerini negatif etkiledi. Dün GoÜ para birimlerinin tamamına yakınında satıcılı bir seyir etkili olurken, Türk lirasının dolar karşısında %0,2’lik değer kaybı ile orta sırada yer aldığı izlendi. Bununla birlikte kademeli yükseliş hareketine devam eden USDTRY paritesinin günü 32,15 seviyesi yakınında tamamladığı takip edildi. Türkiye 5 yıllık CDS primi ise 314,48 baz puandan 307,36 baz puana geriledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Dolar endeksinde hızlanan yükseliş eğilimi çerçevesinde EURUSD paritesi dün 1,09 seviyesi altına inerek kısa vadeli yükseliş kanalını aşağı yönlü kırdı. Teknik göstergeler kanal kırılması sonrasında şubat ayının ortasından bu yana etkili olan yükseliş eğiliminin sonuna gelinmiş olabileceğine işaret ediyor. Paritedeki geri çekilmenin devam etmesi durumunda aşağıda 50 ve 100 günlük ortalamaların oluşturduğu 1,0850 – 1,0860 destek bölgesi takip edilecek. Bu bölgenin aşağı yönlü kırılması satışların derinleşmesine yol açabilir.

XAU/USD

Beklentilerin üzerinde gelen ABD ÜFE verilerinin ardından ons altında 2152$ seviyesine doğru bir geri çekilme yaşansa da uzun soluklu bir düşüş hareketi oluşmadı. Teknik göstergeler mart ayının başından bu yana görülen sert yükselişlerin ardından bir süre 2150$ – 2200$ bandında bir konsolidasyon sürecinin ön planda olabileceğini işaret ediyor. Dolayısı ile kısa vadede 2150$ – 2200$ bandında bir hareket beklemekle birlikte, gelecek dönemde 2200$ seviyesini aşılması durumunda yukarı yönlü eğilimin devam edebileceği görüşündeyiz.

XAG/USD

Dolar endeksi ve ABD getirilerindeki yükseliş eğilimi gümüş fiyatlarında 24,74$ seviyesine doğru bir geri çekilme yaratsa da düşüşün kalıcı olmadığı görüldü. Geçtiğimiz hafta önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte, teknik göstergeler geri çekilmelerin sınırlı kalabileceğine işaret ediyor. Yukarıda 25$ – 25,25$ direnç bölgesini takip ediyoruz. Yükseliş eğiliminin devam etmesi açısından bu bölgenin aşılması önem arz ediyor. Olası geri çekilmelerde ise 24,80$, 24,50$ ve 24,30$ seviyeleri destek konumunda yer alıyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı | |

LIDER | LIDER | Piyasa | 2.000.000 | 63,00 | 2.64% | ||

KOZAL | KOZAA | Piyasa | 150.000 | 49,35 | 2.58% | ||

KOZAL | IPEKE | Piyasa | 50.000 | 40,54 | 2.51% | ||

GEDIK | GEDIK | Geri Alım | 70.000 | 14,56 | 0.34% | ||

IZMDC | IZMDC | Geri Alım | 1.741.131 | 6,42 | 2.36% | ||

PEKGY | PEKGY | Geri Alım | 8.691 | 23,78 | 0.03% | ||

MAGEN | MAGEN | Geri Alım | 11.000 | 14,13 | 9.66% | ||

AHGAZ | AHGAZ | Geri Alım | 500.000 | 13,06 | 0.56% | ||

SISE | SISE | Geri Alım | 506.000 | 47,41 | 1.89% | ||

ENERY | ENERY | Geri Alım | 10.349 | 144,54 | 0.74% | ||

ESEN | ESEN | Geri Alım | 25.689 | 20,05 | 1.20% | ||

MPARK | MPARK | Geri Alım | 30.000 | 188,18 | 9.42% | ||