{kind=link}

{kind=link}

13.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 716 KBGüne Başlarken

Günaydın. Küresel risk iştahının, ABD’de beklentileri aşan çekirdek TÜFE verilerine karşın olumlu kaldığı bir güne başlıyoruz. BIST’te Fitch etkisiyle üç günde yaşanan %7’lik yükselişin ardından kar satışları devam ediyor, ancak bugün 9000 civarında dengelenme görebiliriz. Bununla beraber, 31 Mart tarihindeki yerel seçimlere kadar, BIST’te 8700 – 9500 geniş bandı içinde volatil hareketlerin devamını bekliyoruz. Yeni ve belirgin bir pozitif / negatif gelişme olmadığı sürece bu bandın dışına kalıcı bir yönelim beklemeyiz. BIST 100 endeks hedefleri ise, 12 aylık değerlemeler üzerinden 11200 civarı ile endeks bazında %23 potansiyele işaret ediyor. Bununla beraber BIST 100 endeksinin 5.5x civarındaki tahmini F/K, ve 7.0x civarındaki cari F/K oranlarını da son 2-3 yıllık bantların üst sınırlarına yakın olduğunu belirtelim. Bu potansiyel ve çarpanlar, yatırımcı iştahını artırmak adına yeterince cazip değil. Bu nedenle, BIST’te yatay bir bant hareketi beklemekle beraber, yakın vadeli perspektif için kırılgan bir görünüm olduğunu, Fitch not artırımı vb. olumlu gelişmelerin de bu nedenle yeterince güç sağlayamadığını belirtelim. Yabancı yatırım bankalarının arka arkaya PPK’dan faiz artırım beklentileri seslendirmesi de ayrı bir baskı unsuru olarak karşımıza çıkıyor. Teknik açıdan, XU100 endeksi için kısa vadeli destekler 8900 ve 8730, dirençler 9170 ve 9330. Günün ajandası sakin. Türkiye 5 yıllık CDS’leri güne 313 baz puan ile düne göre göze görülür bir gevşeme ile başlıyor. Burada, 300 baz puan altında daha pozitif bir fiyatlama ortamına girileceğini düşünüyoruz.

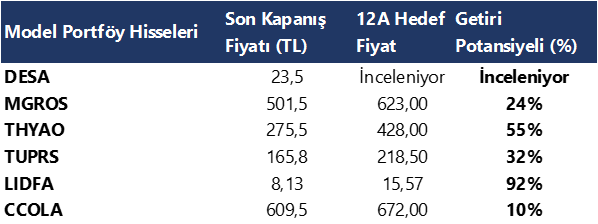

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Yıllık cari işlemler açığı ocak ayında 37,3 milyar dolara geriledi

Cari işlemler açığı ocak ayında 2,55 milyon dolar ile kurum beklentimize ve piyasa medyan tahminine paralel gerçekleşti. Ocak verileri ile birlikte yıllık cari işlemler açığı 45 milyar dolar seviyesinden 37,3 milyar dolar seviyesine geriledi. Altın ve enerji hariç cari işlemler hesabı (çekirdek denge) aylık 3,6 milyar dolar fazla verirken, yıllık bazda fazla 33,2 milyar dolardan 34,8 milyar dolara çıktı.

- Ticaret Bakanlığı tarafından açıklanan öncü veriler yıllık dış ticaret açığındaki gerilemenin devamını işaret ediyor. Şubat ayına ilişkin açıklanan öncü verilere göre dış ticaret açığı şubat ayında önceki ayki 6,2 milyar dolar düzeyinden 7 milyar dolara yükselirken, yıllık dış ticaret açığının ise 92,5 milyar dolara gerilediği takip edildi.

- 2024 yılına ilişkin cari açık beklentimiz 33 milyar dolar düzeyinde bulunuyor. Gelen öncü veriler yurt dışı talepteki iyileşme eğiliminin altını çizerken, şubat ayında 50,6’dan 51,1’e yükselen İSO Türkiye İhracat İklim Endeksi de ABD’de iyileşen aktivite ve Avrupa'nın birçok önemli ihracat pazarında hızlanan genişlemenin ihracat talep koşullarını olumlu etkilediğinin sinyalini veriyor. Önümüzdeki dönemde içinde talep dinamiklerinde gözlemlenebilecek yavaşlamanın boyutu, küresel talep koşulları ve enerji fiyatlarındaki gelişmeler cari açıktaki iyileşmenin seyri açısından önemli olacak.

Ayrıntılı raporumuz için tıklayınız.

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi ocak ayında aylık bazda değişim göstermedi

Sanayi üretimi ocak ayında yıllık olarak %1,1 artış gösterirken, mevsim ve takvim etkisinden arındırılmış veride aylık bazda %0 düzeyinde zayıf bir gerçekleşme yaşandı. Maliyet artışları ve sıkılaşan finansal koşullar nedeniyle sanayi üretiminde zayıflama devam ederken, Türkiye’de büyüme iç talep dinamiklerinin etkisi ile güçlü kalmaya devam ediyor. Arz / talep dengesindeki bozulma büyüme dinamiklerinin talep kaynaklı beslenmeye devam etmesine yol açarken, bu durum da enflasyonist baskıları besleyen en önemli etmen olarak ön plana çıkıyor. Şubat ayı verilerinde geçtiğimiz yıl gerçekleşen deprem felaketi nedeniyle oluşacak olan baz etkisinin geçici bir iyileşme görünümü ortaya koyması beklenebilir, ancak üretimi kısıtlayacak faktörlerin devam ediyor olması ile birlikte imalat sanayideki zayıf performansın sürmesini bekliyoruz.

Hazine bu hafta toplam 40,7 milyar TL’lik iç borçlanma gerçekleştirdi

Hazine ve Maliye Bakanlığı dün düzenlediği 6 yıl vadeli değişken faizli ve 10 yıl vadeli sabit kuponlu iki tahvil ihalesinde ROT satışlar dahil piyasalardan 28 milyar TL borçlandı. Pazartesi günü düzenlenen iki ihale ile birlikte Hazine’nin bu hafta gerçekleştirdiği toplam iç borçlanma tutarı 40,7 milyar TL oldu. Hazine mart ayında 94,6 milyar TL’lik itfası karşılığında piyasalardan toplam 131,8 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – iç borç çevirme oranı %139 olarak planlanıyor. Bu haftaki ihalelerin ardından Hazine; 18 Mart’ta 2 yıl vadeli sabit kuponlu & 5 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesi ile 2 yıl vadeli altın tahvili & 2 yıl vadeli altına dayalı kira sertifikası doğrudan satışı, 19 Mart’ta ise 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 5 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek ve mart ayı iç borçlanma programını tamamlayacak.

Şirket ve Sektör Haberleri

AGROT – Agrotech, FinText ile 42 milyon USD tutarında 5 yıllık sözleşme imzalamıştır. Tutarın %60’lık kısmının 2024 bilançosuna, %40’lık kısmının ise 2025 bilançosuna etki etmesi beklenmektedir.

PGSUS – Pegasus, şubat ayı yolcu istatistiklerini paylaştı. Buna göre;

- Şubat ayında toplam yolcu sayısı 2,67 milyon olarak gerçekleşti. Taşınan yolcu sayısı yıllık bazda %34 artarken, 2019 yılının aynı dönemine göre ise %15 yukarıda gerçekleşti.

- 2024 yılının ilk 2 ayında, hizmet verilen yolcu sayısı 5,35 milyon adede ulaştı. Gerçekleşen yolcu sayısı 2023 yılının ilk 2 ayına göre %29, 2019 yılının aynı dönemine göre ise %19 yukarıda.

AVPGY – Avrupakent GYO, pay başına brüt 2,10 TL temettü dağıtma kararı aldı. Temettü verimi %4,9 düzeyinde.

ISCTR – İş Bankası, pay başına brüt 0,29 TL temettü dağıtma kararı aldı. Temettü verimi %2,6 düzeyinde.

GARAN – Garanti Bankası, pay başına brüt 3,12 TL temettü dağıtma kararı aldı. Temettü verimi %4,9 düzeyinde.

ULKER – Ülker, yurt dışında satılmak üzere 550 milyon USD borçlanma aracına ilişkin SPK’ya başvuruda bulundu.

DOAS (-) – Doğuş Otomotiv, geri almış olduğu 6,1 milyon adet payın tamamını 268 TL fiyattan kurumsal yatırımcılara satışını gerçekleştirdi.

CWENE – CW Enerji, 5,2 milyon USD tutarında sözleşme imzaladı. Tutar, 12 aylık USD bazlı gelirlerinin %1’ine tekabül etmektedir.

KAYSE – Bir Kayseri Şeker ortağı, 14,2 milyon adet lotun borsada işlem gören tipe dönüşümü için başvuruda bulundu.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.133 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.250 ve ardından 10.400 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.900 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.800 puan seviyesi.

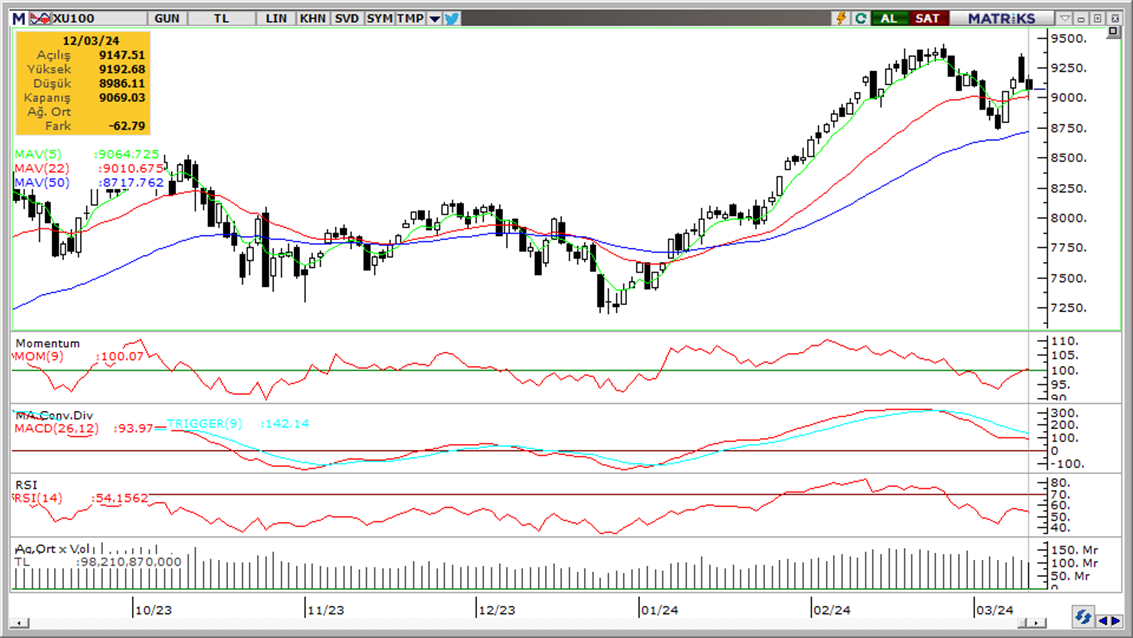

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BİST 100 Teknik Analiz

Momentum (trendin ivmesini gösterir): Momentum 100 eşik değerin üzerine geri dönüş eğiliminde, burada yükselişi sürmesi BIST açısından pozitif bir gösterge olacaktır.

MACD (orta vadeli trend göstergesi): Satım bölgesinde, ancak burada da dengelenme var. MACD ağır hareket eden bir gösterge olduğundan piyasalara hızlı tepki gelen dönemlerde geride kalabiliyor.

RSI (trendin gücünü gösterir): “nötr” bölgede kalmaya devam ediyor.

Hareketli Ortalamalar: BIST 100 endeksi, 50-g basit ve üssel hareketli ortalamalardan verdiği tepki sonrasında 5, 10 ve 22-g ortalamalar üzerinde tutunmaya çalışıyor.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

ABD’de TÜFE verilerinin beklentilerin üzerinde gelmesinin ardından dolar endeksi 102,80 seviyesinden 103,15 seviyesi üzerine yükselirken, GoÜ para birimlerinin szayıf bir resim sergilediği takip edildi. Türk lirası dolar karşısında %0,12’lik değer kaybı ile en zayıf performans gösteren GoÜ para birimleri arasında yer alırken, USDTRY paritesi ise günü 32,0656 seviyesinden yükselişle tamamladı. Türkiye 5 yıllık CDS primi ise 320,98 baz puandan 313,75 baz puana geriledi. Teknik göstergeler kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Dolar endeksinde dün 103 seviyesi üzerine varan yükseliş hareketi paritenin gün içerisinde 1,09 seviyesine kadar geri çekilmesine yol açtı. Kısa vadeli yükseliş kanalı içerisindeki hareketine devam eden paritenin, kısa vadede kanal sınırlarının geçtiği 1,0850 – 1,10 seviyeleri arasında işlem görmesini beklemekteyiz. Şubat ortasından bu yana etkili olan yükselişin devamı için kanal direncine denk gelen 1,10 seviyesinin aşılması önem arz ediyor. Aksi taktirde yükselişlerin sınırlı kalması beklenir. 1,0850 öncesinde ise 1,0915 ve 1,0875 seviyeleri kısa vadeli destek konumunda.

XAU/USD

Beklentilerin üzerinde gelen ABD TÜFE verileri değerli metallerde baskı yaratırken, dokuz günlük aralıksız yükseliş serüvenini sonlandıran ons altın günü 2158,22$ seviyesinden düşüşle kapattı. Ons altındaki bu geri çekilmeyi teknik bir düzeltme olarak okuyoruz. Geri çekilmenin sürmesi durumunda 2145,54$ ve 2114,93$ düzeltme seviyeleri takip edilecek. Faiz indirim sürecine yaklaşıldıkça alternatif getirilerde düşüş eğiliminin belirginleşmesini ve değerli metallerdeki güçlü seyrin korunmasını bekliyoruz.

XAG/USD

ABD TÜFE verilerinin ardından dolar endeksi ve ABD 10 yıllıklarda yükseliş eğilimi ön plana çıkarken, gümüş fiyatlarının ise 24,60$ seviyesi üzerinden 24$ seviyesine kadar geri çekildiği takip edildi. Gümüşteki düzeltmenin sürmesi durumunda 24$ desteği izlenecek. Bu desteğin altında 23,80$ ve 23,50$ destekleri yer alıyor. Ons altında olduğu gibi gümüş fiyatlarındaki bu düşüşü de düzeltme olarak okuyoruz. Geçtiğimiz hafta önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte, teknik göstergeler geri çekilmelerin sınırlı kalabileceğine işaret ediyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

PRKME | PRKME | Buyback | 30.000 | 22,78 - 23,32 | 0.64% | |

GEDIK | GEDIK | Buyback | 250.000 | 15,05 | 0.27% | |

AHGAZ | AHGAZ | Buyback | 300.000 | 13,04 | 0.52% | |

MAGEN | MAGEN | Buyback | 125.000 | 13,90 | 9.65% | |

ENERY | ENERY | Buyback | 20.000 | 147,00 | 0.73% | |

ESEN | ESEN | Buyback | 181.050 | 20,11 | 1.18% | |

MPARK | MPARK | Buyback | 30.000 | 174,55 | 9.40% | |

TKFEN | TKFEN | Buyback | 222.789 | 44,30 | 0.20% | |

DOAS | DOAS.E | Market | 6.085.077 | 268,00 | 0.00% |