11.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 636 KBGüne Başlarken

Günaydın. Fitch’in, Türkiye'nin kredi notunu B/Durağan’dan B+/Pozitif’e yükseltmesi beklentilerin ötesinde ve BIST için pozitif. Bu nedenle, küresel risk iştahının zayıf kaldığı haftaya içeride olumlu bir başlangıç bekliyoruz. Özellikle XBANK hisseleri Fitch kararından daha belirgin etkilenebilir. XU100 için dirençler 9.230 ve 9.450, destekler 9.040 ve 8.900. Günün ajandası sakin, haftanın devamında ise ABD enflasyon verileri takip edilecek. Türkiye 5 yıllık CDS’leri güne 321 baz puanda başlıyor, gün içinde CDS’lerde ve Türk tahvillerinin faizlerinde gerileme görebiliriz.

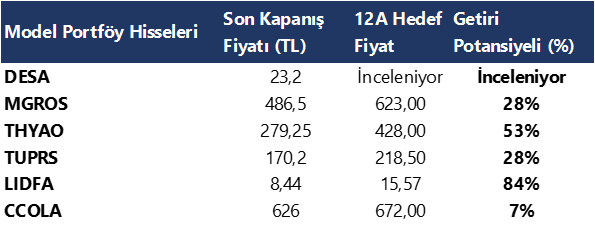

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

11 – 15 Mart haftası ekonomik veri takvimimizi linkte bulabilirsiniz

Fitch, Türkiye’nin kredi notunu yükseltti

Kredi derecelendirme kuruluşu Fitch, Türkiye’nin kredi notunu "B"den "B+"ya yükseltirken not görünümünü ise "durağan"dan "pozitif"e çıkardı. Kuruluştan yapılan açıklamada notun yükselmesinde para politikasındaki önden yüklemeli sıkılaşma da dahil olmak üzere Haziran 2023’ten bu yana uygulanan politikaların etkili olduğu ifade edilirken, not artırımının makroekonomik ve dış kırılganlıklardaki azalmayı yansıttığı belirtildi. Açıklamada, pozitif görünümün ise Fitch'in Türkiye'nin genel makroekonomik politika duruşunun enflasyondaki belirgin düşüşle tutarlı olması ve daha düşük cari açık ile daha güçlü likidite tamponları açısından dış kırılganlıkların azalmaya devam etmesi yönündeki beklentisini yansıttığı aktarıldı.

- Rapora göre Fitch enflasyonun 2024’te ortalama %58 ve yıl sonunda %40 olacağını tahmin ederken, büyümenin ise 2024’te %2,8’e gerileyeceğini tahmin ediyor.

- Takvime göre Fitch’in bu yıl içerisindeki diğer değerlendirmesi 6 Eylül tarihinde bulunuyor. Türkiye’nin kredi notu gözden geçirme takvimine göre bir sonraki değerlendirmenin ise 3 Mayıs tarihinde S&P tarafından yapılması bekleniyor.

Ocak işgücü istatistikleri saat 10:00’da açıklanacak

Mevsimsel etkilerden arındırılmış işsizlik oranı aralık ayında %9 seviyesinden %8,8’e sınırlı bir gerileme kaydetti. Öte yandan, daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise önceki aya göre 2,1 puan artarak %24,7’ye yükseldi ve Mayıs 2021’den bu yana en yüksek seviyesine çıktı.

- Reel Kesin Güven Endeksi’nin gelecek 3 aya ilişkin istihdam alt endeksinde aralık ayında 111 seviyesinden 108,8’e görülen gerilemenin ardından ocak ayında da düşüşün sürdüğü ve söz konusu endeksinde 107,2’ye indiğini takip ediyoruz. Âtıl işgücü oranındaki artışın da bu noktada dikkat çekici olduğu ve manşet verideki gerilemeye rağmen işgücü piyasasına yönelik olumsuz bir sinyal niteliğinde olduğunu ifade edebiliriz.

İSO Türkiye İhracat İklim Endeksi şubat ayında 51,1'e yükseldi

İSO Türkiye İhracat İklim Endeksi şubat ayında bir önceki ayki 50,6 seviyesinden 51,1 seviyesi üzerine yükselerek Haziran 2023’ten bu yana en yüksek düzeyine ulaştı. Üst üsteki ikinci ayında da 50 eşik değerin üzerinde kalan veri, ihracat talep koşullarındaki büyümenin devam ettiğinin sinyalini verdi. Veri ile birlikte yayınlanan notta ABD ve bazı Avrupa ekonomilerinde büyümenin hızlanmasına bağlı olarak Türk imalat sanayi ihracatçılarının talep koşullarının 2024 ilk çeyrek ortası itibarıyla iyileşmeyi sürdürdüğü ifade edilirken, Orta Doğu’daki büyümenin talep artışının ana kaynaklarından biri olmaya devam ettiği vurgulandı.

- Notta şubat ayı verilerinin Türkiye'nin ikinci en büyük ihracat pazarı olan ABD'de ekonomik aktivitenin güçlü bir şekilde arttığına işaret ettiği ve buradaki büyüme hızının son sekiz ayın en yüksek düzeyine ulaştığı belirtildi.

- Avrupa'nın birçok önemli ihracat pazarında genişlemenin hızlandığına ve zayıf bir dönemin ardından toparlanma sinyallerinin devam ettiğine yer verilen açıklamada; Birleşik Krallık, İtalya ve İspanya’da üretim artışının Şubat’ta ivme kazandığı ifade edildi. Öte yandan Almanya ve Fransa’da ise ekonomik aktivitenin belirgin bir şekilde daralmaya devam ettiğinin altı çizildi.

- Anket kapsamında takip edilen ülkeler içerisinde ekonomik aktivitenin en hızlı artış kaydettiği ülkenin Birleşik Arap Emirlikleri (BAE) olduğu ve buradaki büyümenin Haziran 2019’dan bu yana en yüksek oranda gerçekleştiği vurgulandı.

Başta PMI verileri olmak üzere öncü göstergeler bu yılın başlangıcında ekonomik aktiviteye yönelik olumlu sinyaller üretirken, dış talep koşullarındaki iyileşmenin de net ihracat katkısı açısından daha pozitif bir resmi işaret ettiği takip ediliyor. Bu çerçevede, 2024 yıl sonu beklentilerimizdeki ana senaryo enflasyonun ve büyümenin hız kestiği bir tema olsa da bu yılın ilk çeyreğinde bu beklentimizin tersi bir resim olmasını ve söz konusu temanın yılın özellikle ikinci yarısı itibariyle ön plana çıkmasını bekliyoruz. Yılın özellikle ikinci yarısından itibaren iç talep koşullarındaki zayıflamanın etkisi ile birlikte büyüme dinamiklerinde gözle görülür bir yavaşlama olmasını ve aktivitede durgunluk sinyallerinin ön plana çıkmasını bekliyoruz. 2024 büyüme beklentimiz %3 seviyesinde bulunuyor.

Şirket ve Sektör Haberleri

ENJSA (-) – Enerjisa, 4Ç23 finansal sonuçlarını 8,4 milyar TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 10,6 milyar TL net kar, bir önceki yılın aynı döneminde ise 18,3 milyar TL net kar açıklamıştı.

BUCIM (+) – Bursa Çimento, 4Ç23 finansal sonuçlarını 634 milyon TL net kar ile açıkladı. Açıklanan net kar çeyreklik bazda %43 artarken, şirket bir önceki yılın aynı döneminde ise 470 milyon TL net zarar ile açıklamıştı.

ENJSA – Enerjisa, pay başına brüt 2,79 TL temettü dağıtma kararı aldı. Temettü verimi %4,49 düzeyinde.

INGRM (-) – Ingram Micro, 4Ç23 finansal sonuçlarını 92 milyon TL net zarar ile açıkladı. Şirket bir önceki çeyrek 31 milyon TL, bir önceki yılın aynı döneminde ise 33 milyon TL net kar ile açıklamıştır.

TCELL (-) – Turkcell, Ukrayna mahkemesi tarafından Mikhail Fridman'a ilişkin şüphelerle ilgili ceza davaları kapsamında Lifecell LLC'nin şirket hisselerinin %19,8'i ve Ukrtower LLC ile Paycell LLC'nin şirket hisselerinin %100'ü üzerinde ihtiyati tedbir uygulanmasına hükmetti. Turkcell karar ile ilgili itirazda bulundu.

BUCIM – Bursa Çimento, pay başına brüt 0,07 TL temettü dağıtma kararı aldı. Temettü verimi %0,90 düzeyinde.

KUTPO (+) – Kütahya Porselen, yıllık elektrik tüketiminin %30’unu karşılaması beklenen 2,08 milyon USD tutarında GES yatırımı yapma kararı aldı.

AKBNK – Akbank, pay başına 1,92 TL brüt temettü dağıtma kararı aldı. Temettü verimi %4,59 düzeyinde.

MGROS – Migros, 4Ç23 finansal sonuçlarını 18 Mart’ta açıklayacağını duyurdu.

SOKE (+) – Söke Değirmencilik, 11 bin kW kurulu gücündeki GES’in devreye alındığını ve gerçekleşecek elektrik üretiminin, toplam elektrik tüketiminin %97’sini karşılayacağını duyurdu.

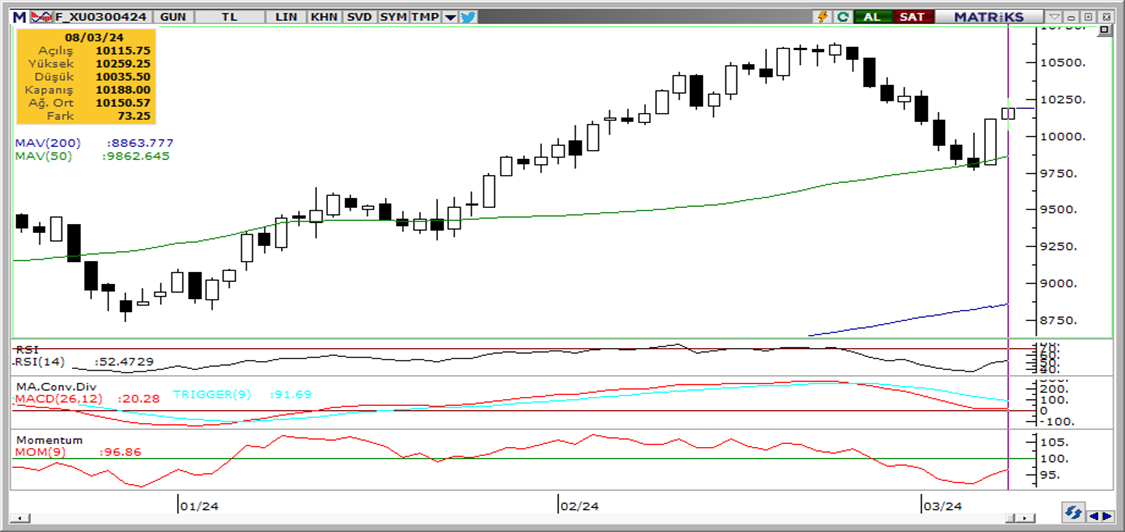

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.188 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.300 ve ardından 10.450 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.950 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.850 puan seviyesi.

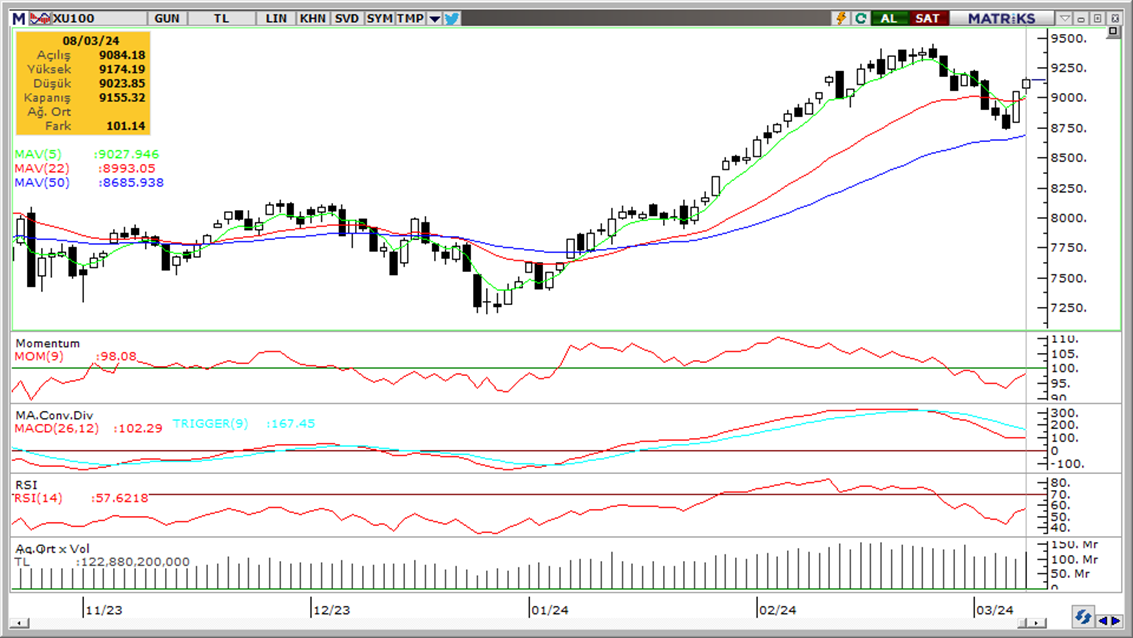

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Momentum (trendin ivmesini gösterir): 100’ün altında ancak 100’e geri dönüş eğilimi ile momentumda iyileşme görüyoruz.

MACD (orta vadeli trend göstergesi): Satım bölgesinde, ancak burada da dengelenme var. MACD ağır hareket eden bir gösterge olduğundan piyasalara hızlı tepki gelen dönemlerde geride kalabiliyor.

RSI (trendin gücünü gösterir): “nötr” bölgede devam ediyor, ancak yönü yukarı.

Hareketli Ortalamalar: 50-g basit ve üssel hareketli ortalamalardan gelen tepki devam ediyor. XU100 endeksi, Cuma günü gelen alımlarla 5, 10 ve 22-g hareketli ortalamalarının da üzerinde.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde dolar endeksindeki geri çekilmeye bağlı olarak GoÜ para birimleri alıcılı bir seyir izlenirken, TL’nin %0,15’lik düşüşle alt sıralarda yer almaya devam ettiği izlendi. Cuma gününü 31,94 civarından tamamlayan USDTRY paritesinin Fitch’in not artırım kararının ardından yeni haftaya 32 seviyesinden başladığı takip ediliyor. Türkiye 5 yıllık CDS primi ise bu sabah saatlerinde 321,85 baz puan seviyesinde bulunuyor. Teknik göstergeler, yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

ABD’den gelen verilerin ardından dolar endeksi 102,35 ile son iki ayın en düşük seviyesini test ederken, paritenin ise 1,0981 seviyesine kadar tırmandığı takip edildi. Grafik üzerinden de görülebileceği üzere kısa vadeli yükseliş kanalını yukarı yönlü kırma girişimi başarısız olan EURUSD paritesi bu sabah saatlerinde 1,0940 civarında seyrediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede 1,0850 – 1,10 bandında işlem görmesini beklemekteyiz. Yükselişlerin devamı için kanal direncine denk gelen 1,10 seviyesinin aşılması önem arz ediyor.

XAU/USD

ABD’den gelen verilerin ardından dolar endeksi 102,35 ile son iki ayın en düşük seviyesini test ederken, paritenin ise 1,0981 seviyesine kadar tırmandığı takip edildi. Grafik üzerinden de görülebileceği üzere kısa vadeli yükseliş kanalını yukarı yönlü kırma girişimi başarısız olan EURUSD paritesi bu sabah saatlerinde 1,0940 civarında seyrediyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda paritenin kısa vadede 1,0850 – 1,10 bandında işlem görmesini beklemekteyiz. Yükselişlerin devamı için kanal direncine denk gelen 1,10 seviyesinin aşılması önem arz ediyor.

XAG/USD

Dolar endeksi ve alternatif getirilerde hızlanan düşüş eğilimi ile birlikte gümüş fiyatlarının da yükselişine devam ettiği ve 24,63$ seviyesini test etiği izlendi. Geçtiğimizi hafta önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda ilk olarak 24,50$ direnci, ardından ise 24,80$ ve 25$ dirençleri takip edilecek. Geri çekilmelerde ise 24,30$, 24 $ ve 23,80$ seviyeleri destek konumunda.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

SÜLEYMAN ALPER İNCEÖZ | LKMNH | Piyasa | 5.000 | 67,00 | 0.12% | |

MUSTAFA SARIOĞLU | LKMNH | Piyasa | 20.000 | 66,00 | 3.64% | |

SEYFİ ÖNAY | EUYO | Piyasa | 30.000 | 21,92 | 9.33% | |

KOZAL | KOZAA | Piyasa | 200.000 | 53,67 | 2.44% | |

KOZAL | IPEKE | Piyasa | 100.000 | 45,12 | 2.41% | |

BMSCH | BMSCH | Piyasa | 50.000 | 25,10 | 1.11% | |

GEDIK | GEDIK | Geri Alım | 53.482 | 15,00 | 0.20% | |

AHGAZ | AHGAZ | Geri Alım | 200.000 | 13,23 | 0.50% | |

ENERY | ENERY | Geri Alım | 10.000 | 149,00 | 0.71% | |

MAGEN | MAGEN | Geri Alım | 1.256.500 | 14,70 | 9.62% | |

MPARK | MPARK | Geri Alım | 27.500 | 174,30 | 9.37% | |

NATEN | NATEN | Geri Alım | 12.250 | 56,75 - 57,60 | 0.45% |

{kind=link}

{kind=link}