{kind=link}

08.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 634 KBGüne Başlarken

Günaydın. Küresel tarafta yeni bir gelişme yok, Fed ve ECB’den faiz indirim beklentileri yeniden öne çekiliyor ve bu da piyasaları destekliyor. Borsa İstanbul’da ise, tepki alımları hızlı geldi ve 9 bin üzerine geri döndük. Endeks genelinde para girişi ve bankalara gelen alımlar dikkat çekerken BIST genelinde de pozitif görünüm güçlendi. %3,5’i aşan yükselişle kısa vadeli teknik indikatörlerin hızlı bir şekilde “alım” sinyalleri ürettiğini, orta vadeli trend göstergelerinde ise hafif toparlanmalar olduğunu belirtelim. XU100 için dirençler 9230 ve 9450, destekler 8970 ve 8730.

Bugünün ajandasında, Avrupa’da büyüme, ABD’de istihdam verileri izlenirken, içeride ise piyasa kapanışı sonrasında Fitch’in değerlendirmesi takip edilecek. Fitch’in, “yatırım yapılabilir ülke” seviyesinin beş kademe altında olan kredi notumuzu (B) değiştirmeden bırakması, ancak not görünümünü durağandan pozitife revize etmesi bekleniyor. Böylece önde gelen üç kredi derecelendirme kuruluşu da Türkiye’yi pozitif not görünümü ile izliyor olacak. Bunun da 12 ay içinde not artırımları gelebileceğine işaret ettiğini belirtelim. Türkiye’nin 5 yıllık CDS’leri güne 318 baz puan ile düne göre 7 baz puan yukarıdan başlıyor, fakat gün içinde burada tekrar gerileme görebiliriz.

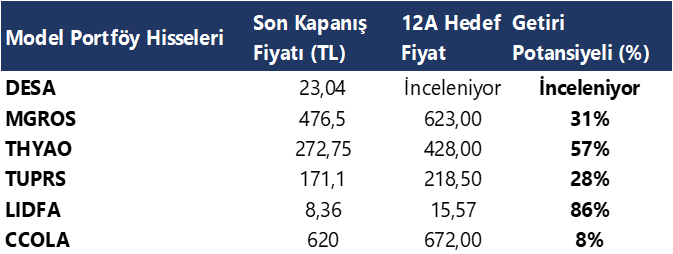

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Fitch’in Türkiye’nin kredi notu görünümünü yükseltmesini bekliyoruz

Kredi Derecelendirme Kuruluşu Fitch’in bugün gelmesi beklenen Türkiye değerlendirmesinde kredi notu görünümünü “durağan”dan “pozitif”e yükseltmesini ve kredi notunu ‘B’ olarak teyit etmesini bekliyoruz. Hatırlanacağı üzere en son ocak ayında kredi derecelendirme kuruluşu Moody's Türkiye'nin kredi notunu “B3” olarak teyit ederken not görünümünü ise “durağan”dan “pozitif”e çevirmişti.

- Fitch’in değerlendirme takvimi içerisinde 8 Mart’ta Türkiye için gözden geçirme yapılabileceği belirtiliyor. Söz konusu takvim referans niteliğinde olup o tarihlerde gözden geçirme yapılmadığı zamanlar da oluyor. Değerlendirmenin yapılması gelmesi halinde raporun piyasa kapanışının ardından paylaşılması bekleniyor. Takvime göre Fitch’in bu yıl içerisindeki diğer değerlendirmesi 6 Eylül tarihinde bulunuyor.

- Fitch en son 8 Eylül 2023 tarihinde yaptığı değerlendirmesinde Türkiye’nin kredi notunu ‘B’ olarak teyit ederken, not görünümünü ise 2 yılın ardından “negatif”ten “durağan”a çekmişti. Kuruluştan yapılan açıklamada görünümdeki revizyona ilişkin olarak gelenekselleşen ve tutarlı bir hale gelen para politikası görünümüne ve bunun finansal istikalara yönelik riskleri azaltacağı ve ödemeler dengesi üzerinde baskıyı hafifleteceğine ilişkin beklentiye vurgu yapılmıştı.

1 Mart haftasında portföy kanallarında net yabancı satışı görüldü

23 Şubat – 1 Mart haftasında yabancı yatırımcılar standart portföy kanallarında net satıcı konumunda yer aldı. Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 75,4 milyon dolar, bono tarafında ise repo işlemleri hariç net 54,4 milyon dolarlık yabancı satışı görüldü.

- Yılbaşından bu yana bakıldığında hisse senedi piyasasında toplam 39,6 milyon dolar, tahvil piyasasında ise repo işlemleri hariç toplam 321 milyon dolarlık bir yabancı girişi olduğu takip ediliyor.

- Son bir sene içerisindeki kümülatif veriye baktığımızda hisse senedi piyasasında toplam 1,9 milyar dolar, bono piyasasında ise repo işlemleri hariç toplam 2,2 milyar dolarlık bir yabancı girişi görülüyor.

23 Şubat – 1 Mart haftasında yerleşiklerin DTH’larında 1,44 milyar dolarlık bir düşüş yaşanırken, DTH’larda önceki hafta görülen yükselişin tamamının geri alındığı takip edildi. Verinin detayını hesapladığımızda ise düşüşün tamamının kurumlar kaynaklı olduğunu, hane halkı DTH’larının artış göstermeye devam ettiğini görüyoruz. Bu çerçevede söz konusu hafta içerisinde kurumlar DTH’ları 1,93 milyar dolar gerilerken, hane halkı DTH’ları ise 483 milyon dolar yükseliş kaydetti.

- Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 183 milyon dolarlık bir yükseliş yaşanırken, söz konusu yükselişin büyük kısmı (150 milyon dolar) hane halkı kıymetli maden hesaplarındaki artıştan kaynaklandı.

- Özetle, 23 Şubat – 1 Mart haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak nette 1,26 milyar dolarlık bir düşüş gerçekleşti.

Ayrıntılı rapor için tıklayınız.

Şirket ve Sektör Haberleri

ASTOR – Astor Holding, Astor YK Başkanı’ndan pay başına 119 TL değerden 79,85 milyon adet payın alımını gerçekleştirdi. Astor Holding, tamamen Astor YK Başkanı ve YK Başkan Yardımcısı’na aittir.

LIDER – LDR Turizm, şubat ayında 47,9 milyon TL bedelle 43 araç satın aldı. Şubat sonu itibariyle filodaki araç sayısı 3.179 adede ulaştı.

BOBET – Boğaziçi Beton, 300 milyon TL tutarında sözleşme imzaladı. Tutar, 12 aylık gelirlerinin %5’ine tekabül ediyor.

MGROS – Migros, şubat ayında 41 adet mağaza açılışı gerçekleştirdi ve toplam mağaza sayısı 3.407’ye ulaşmıştır.

THYAO – Türk Hava Yolları, şubat ayı istatistiklerini yayınladı. Buna göre,

- Şubat ayında toplam yolcu sayısı yıllık bazda %25 artışla 6,1 milyon kişiye yükseldi. Bildirilen yolcu sayısı Şubat 2019’un %18 yukarısında bildirildi.

- Şubat ayında taşınan toplam kargo tonajı, yıllık %46 artışla 148 bin Ton düzeyine gerçekleşti.

- Şirket, 2A24’te yıllık bazda %13 artışla 12,3 milyon kişiye hizmet sağlarken, bu rakam 2A19’un %14 yukarısında.

FONET – Fonet Bilgi, geri almış olduğu paylardan 350 bin adedinin ortalama 58,60 TL fiyattan satışını gerçekleştirdi. İşlem sonucunda sahip olunan payların sermayeye oranı %1,15’e düştü.

EREGL – Ereğli, 1,35 milyon adet payı ortalama 45,39 TL fiyattan geri aldı. İşlem sonucunda, geri alınan payların sermayeye oranı %0,77’ye yükseldi.

CWENE – CW Enerji, 7,5 milyon USD tutarında 36 ay vadeli kredi kullandı.

ENKAI – Enka İnşaat, pay başına brüt 1,25 TL temettü dağıtma kararı aldı. Temettü verimi %3,26 düzeyinde.

ASTOR – Astor Enerji, 29,9 milyon adet payın borsada işlem gören tipe dönüşümü için başvuruda bulundu. Ek olarak Astor, 35,7 milyon USD tutarında sözleşme imzaladı. Tutar, 12 aylık USD bazlı gelirlerinin %5’ine tekabül ediyor.

ARCLK – Arçelik’in Whirlpool ile yapacağı ortaklığın rekabeti zedeleyici etkisi olmayacağı ilan edildi ve onay verildi.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.115 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.250 ve ardından 10.400 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.950 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.850 puan seviyesi.

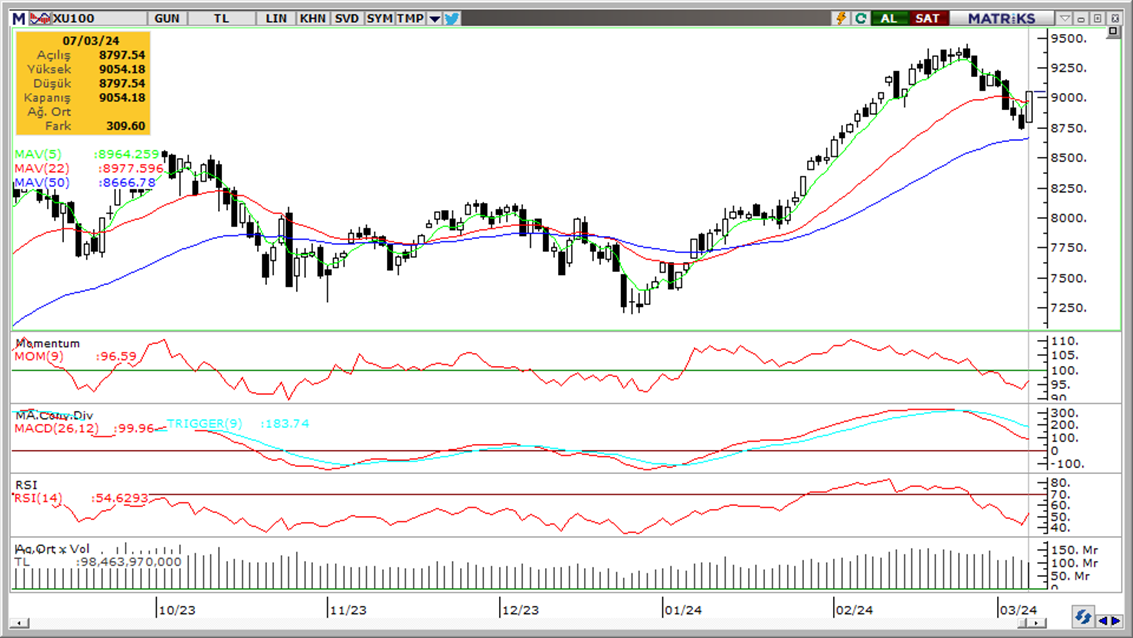

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Momentum (trendin ivmesini gösterir): Momentum 100’ün altında ve endekste güç kaybına işaret ediyor

MACD (orta vadeli trend göstergesi): Satım konumunda kalmaya devam ediyor.

RSI (trendin gücünü gösterir): “Aşırı alım” bölgesinden “nötr” bölgeye gerileyerek trendin güç kaybettiğine işaret ediyor.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün eurodaki yükselişe ve dolar endeksindeki sert düşüşe bağlı olarak GoÜ para birimlerinin tamamına yakınında pozitif bir seyir izlenirken, Türk lirasının dolar karşısında %0,4’lük düşüş kaydederek dolar karşısında en zayıf performans gösteren GoÜ para birimi konumunda yer aldığı ne negatif ayrıştığı takip edildi. Bununla birlikte USDTRY paritesi günü 31,89 seviyesi üzerinde tamamlayarak yeni bir rekora daha imza atmış oldu. Teknik göstergeler, yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Başkan Lagarde’ın enflasyondaki ilerlemenin yeterli güvenceyi sunmadığını belirtmesi ile birlikte euronun hızlı bir şekilde değer kazandığını ve paritenin 1,0951 seviyesini test ettiğini takip ettik. Kısa vadeli yükseliş kanalının üst çizgisine kadar tırmanmış olan EURUSD paritesinin kanal sınırındaki hareketi yakından izlenecek. Bugün itibariyle kanal direncine denk gelen 1,0960 seviyesinin aşılamaması durumunda kanal sınırından bir tepki satışı oluşması beklenebilir. Geri çekilmelerde 1,0915, 1,0875 ve 1,0820 destekleri, yukarı ise 1,0960 ve 1,10 dirençleri izlenecek.

XAU/USD

Eurodaki sert yükselişe paralel olarak dolar endeksi düşüşünü 103 seviyesi altına genişletirken, ABD 10 yıllıkların da %4,10 altına indiği takip edildi. Bu çerçevede ons altının da dün 2164$ seviyesini aşarak rekor tazelediği izlendi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda altındaki güçlü seyrin devamını bekliyoruz. Rekor yüksek seviyelerde hareket eden altında önemli bir direnç bulunmamakla birlikte, teknik göstergeler psikolojik bir seviye olan 2200$ seviyesinin kısa vadeli hedef konumunda yer alabileceğini işaret ediyor.

XAG/USD

Dolar endeksi ve alternatif getirilerde hızlanan düşüş eğilimi ile gümüş fiyatlarının da yükselişine devam ettiği ve 24,50$ direncini test ettiği takip edildi. Bu hafta başında önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda ilk olarak 24,50$ direnci, ardından ise 24,80$ ve 25$ dirençleri takip edilecek. Geri çekilmelerde ise 24,30$, 24 $ ve 23,80$ seviyeleri destek konumunda.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

GEDIK | GEDIK | Geri Alım | 121.728 | 14,43 | 0.18% | |

AHGAZ | AHGAZ | Geri Alım | 1.110.795 | 13,35 | 0.49% | |

BMSCH | BMSCH | Piyasa | 50.000 | 25,60 | 0.14% | |

ENERY | ENERY | Geri Alım | 12.325 | 147,96 | 0.70% | |

EREGL | EREGL | Geri Alım | 1.395.000 | 45,39 | 0.77% | |

MAGEN | MAGEN | Geri Alım | 138.719 | 14,50 | 9.51% | |

ESEN | ESEN | Geri Alım | 83.868 | 20,89 | 1.02% | |

NATEN | NATEN | Geri Alım | 6.350 | 58,35 - 58,70 | 0.44% | |

FONET | FONET | Piyasa | 350.000 | 58,60 | 0.24% | |

MPARK | MPARK | Geri Alım | 30.000 | 172,01 | 9.35% |