07.03.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 675 KBGüne Başlarken

Günaydın. Fed Başkanı Powell'ın "bu yıl bir noktada faizler indirilebilir" açıklaması, ABD borsalarına moral verdi, ancak bu moralin sabah saatlerinde etkisini kaybettiğini görüyoruz. Borsa İstanbul’da da satış baskısı devam ediyor. Düzeltme sürecinin henüz sona ermediğini düşünüyoruz. XU100 endeksi için destekler 8.700 ve 8.630, dirençler 8.900 ve 9000. Günün ajandasında ECB faiz kararı ve ECB Başkanı Lagarde’ın açıklamaları ile ABD haftalık işsizlik maaşı başvuruları öne çıkıyor. Türkiye 5 yıllık CDS’leri güne 311 baz puandan başlıyor.

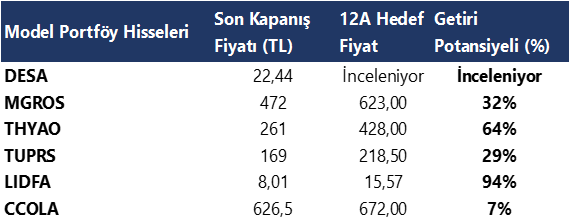

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

TCMB’den kredi büyümesine dayalı ZK adımı

TCMB'nin Zorunlu Karşılıklar Hakkında Tebliğ'de Değişiklik Yapılmasına Dair Tebliği, Resmî Gazete'de yayımlandı. Buna göre, Merkez Bankasınca belirlenen kredilerin aylık %2 büyüme oranını aşan kısmı için TL cinsinden zorunlu karşılık 1 yıl süreyle bloke olarak tutulacak. TCMB’nin dünkü duyurusunda kredi büyüme sınırlarına ilişkin uygulamanın etkinliğini artırmak amacıyla menkul kıymet tesisine ek olarak kredi büyümesine dayalı zorunlu karşılık tesis edilmesine yönelik çalışmaların devam ettiği ifade edilmişti.

Saat 14:30’da 23 Şubat – 1 Mart haftasına ilişkin yabancı portföy hareketleri ve para & banka istatistikleri açıklanacak

16 – 23 Şubat haftasında yabancı yatırımcılar hisse senedi piyasasında net satıcı konumunda yer alırken, bono piyasasında ise sınırlı bir yabancı alımı gerçekleşti.

- Buna göre söz konusu hafta içerisinde hisse senedi piyasasında 98 milyon dolarlık bir yabancı satışı, bono tarafında ise repo işlemleri hariç net 28,6 milyon dolarlık bir yabancı alımı görüldü.

- Son bir sene içerisindeki kümülatif veriye baktığımızda hisse senedi piyasasında toplam 2,1 milyar dolar, bono piyasasında ise repo işlemleri hariç toplam 2,35 milyar dolarlık bir yabancı girişi görülüyor.

16 – 23 Şubat haftasında yerleşiklerin DTH’larında 1,12 milyar dolarlık güçlü bir yükseliş yaşanırken, DTH’larda önceki hafta görülen düşüşün tamamının geri alındığı takip ediliyor. Verinin detayını hesapladığımızda ise artışın büyük ölçüde kurumlar kaynaklı olduğunu görüyoruz. Bu çerçevede söz konusu hafta içerisinde kurumlar DTH’ları 890 milyon dolar, hane halkı DTH’larının ise 230 milyon dolar yükseliş kaydetmiş durumda.

- Aynı hafta içinde kıymetli maden mevduat hesaplarında ise 23 milyon dolarlık sınırlı bir yükseliş yaşanırken, söz konusu yükselişin tamamı hane halkı kıymetli maden hesaplarındaki artıştan kaynaklandı.

- Özetle, 16 – 23 Şubat haftasında yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak nette 1,14 milyar dolarlık bir yükseliş gerçekleşti.

Şubat ayı Hazine nakit bütçe verileri takip edilecek

Bugün saat 17:30’da şubat ayına ilişkin Hazine nakit bütçe verileri açıklanacak. Hazine nakit dengesi ocak ayında 206,8 milyar TL açık verirken, faiz dışı açık ise 99,6 milyar TL oldu. Bütçe verilerinin ise nakit dengesi açığına kıyasla 57 milyar TL daha düşük gerçekleşti. Buna göre ocak ayında merkezi yönetim bütçesi 150,7 milyar TL açık verirken, faiz dışı açık ise 29,6 milyar TL oldu. Bugün açıklanacak olan şubat nakit bütçe verileri, 15 Mart’ta açıklanacak olan Merkezi Yönetim Bütçe verileri için öncü niteliğinde olacak.

- OVP’de 2024’e ilişkin 2,65 trilyon TL tutarında yüksek bir bütçe açığı tahmini olduğu görülüyor. Hazine ve Maliye Bakanı Mehmet Şimşek bu hafta katıldığı bir programda temel önceliğinin enflasyonla mücadele olduğunu vurgularken, maliye tarafında enflasyonu yükseltecek bir adım atmayacaklarını ifade etti. Vergilerde genel oranların artırılması konusunun gündemlerinde olmadığını dile getiren Şimşek; KDV, gelir vergisi, kurumlar vergisi genel oranlarında artış olmayacağını ve MTV'de bir düzenleme olmayacağını dile getirdi.

Şirket ve Sektör Haberleri

BRYAT (Nötr) – Borusan Yatırım, 4Ç23 finansal sonuçlarını 524 milyon TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %13 daralırken, yıllık bazda ise %30 arttı.

DGGYO (Pozitif +) – Doğuş GYO, 4Ç23 finansal sonuçlarını 2,57 milyar TL net kar ile açıkladı. Şirket, bir önceki çeyrek 51 milyon TL net zarar açıklarken, yıllık bazda ise açıklanan net kar %37 daraldı.

ENKAI (Nötr) – Enka İnşaat, 4Ç23 finansal sonuçlarını 6,94 milyar TL net kar ile piyasa beklentisinin %31 üzerinde açıkladı. Açıklanan net kar çeyreklik bazda %85, yıllık bazda %37 arttı.

INVEO (Negatif -) – Inveo, 4Ç23 finansal sonuçlarını 2,76 milyar TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 3,16 milyar TL net kar, bir önceki yılın aynı döneminde ise 1,07 milyar TL net kar ile açıklamıştı.

LKMNH (Pozitif +) – Lokman Hekim, 4Ç23 finansal sonuçlarını 240 milyon TL net kar ile piyasa beklentisinin %364 üzerinde açıkladı. Açıklanan net kar çeyreklik bazda %656 artarken, yıllık bazda ise %4 daraldı.

OYAKC - Ordu Yardımlaşma Kurumu (OYAK) ile Taiwan Cement Corporation (TCC) arasında, OYAK Çimento’nun halka açık olmayan %60 hissesinin %20’lik kısmının TCC’ye devri tamamlandı. Bu işlemle birlikte OYAK’ın sermaye içerisindeki payı %52’ye düşerken, TCC’nin payı ise %20’ye yükseldi.

RALYH – Ral Yatırım, 10.795 m2 arsa üzerinde inşaatına başlanacak Ticaret ve Ofis alanlarından oluşacak inşaat projenin ruhsat başvurusu yapıldı. Projeden elde edilmesi beklenen hasılat 2,5 milyar TL tutarında.

TSGYO – TSKB GYO, 4Ç23 finansal sonuçlarını 229 milyon TL net zarar ile açıkladı. Şirket, bir önceki çeyrek 11 milyon TL, bir önceki yılın aynı döneminde ise 971 milyon TL net kar açıklamıştı.

ASGYO – Asce GYO, Ankara Kanyon projesinin tamamlandığını ve satışa sunulduğunu açıkladı.

CVKMD – CVK Maden, 34,3 milyon TL tutarında sözleşme imzaladı. Tutar, 12 aylık gelirlerinin %3’üne tekabül ediyor.

DOAS – Doğuş Otomotiv, B-SHIVER S.R.L. ile distribütörlük anlaşması imzaladı.

EKGYO – Emlak Konut, THYAO ile imzaladığı sözleşme kapsamında ihale ettiği 2 iş ile ilgili yüklenicilerle 6,94 milyar TL düzeyinde sözleşme imzalamıştır.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VİOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 9.792 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 9.900 ve ardından 10.000 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde ise 9.650 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.550 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

Momentum (trendin ivmesini gösterir): Momentum 100’ün altında ve endekste güç kaybına işaret ediyor

MACD (orta vadeli trend göstergesi): Satım konumunda kalmaya devam ediyor.

RSI (trendin gücünü gösterir): “Aşırı alım” bölgesinden “nötr” bölgeye gerileyerek trendin güç kaybettiğine işaret ediyor.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Dün GoÜ para birimlerinde dolar endeksindeki değer kaybına bağlı olarak alıcılı bir seyrin ön plana çıktığı görülürken, TL ise dolar karşısında %0,4’lük düşüşle en fazla değer kaybeden ikinci GoÜ para birimi konumunda yer aldı. Bununla birlikte yükseliş hareketini sürdüren USDTRY paritesi günü 31,77 seviyesi üzerinde tamamladı. Risk primi cephesinde ise Türkiye 5 yıllık CDS priminin ise 317,4 baz puandan 311,3 baz puana indiği takip edildi. Teknik göstergeler, yükseliş hareketine devam eden kurda kısa vadeye ilişkin olarak 30 – 33 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Dün dolar endeksinde hızlanan geri çekilme hareketi ile birlikte EURUSD paritesinin yükselişini dün 1,09 üzerine taşıdığı takip edildi. Paritenin bugün itibariyle 1,0830 seviyesinden geçen100 GHO üzerinde tutunmaya devam ettiği müddetçe kısa vadeli yönün yukarı olmaya devam etmesini bekliyoruz. Bu ortalama üzerinde kalındığı müddetçe kısa vadeye ilişkin 1,0830 – 1,10 bandının ön planda olmasını bekleriz. Paritedeki kısa vadeli görünüm açısından bugün ECB’den gelecek olan sinyaller ve açıklanacak olan ekonomik projeksiyonlar önemli olacak.

XAU/USD

Alternatif getirilerde gözlemlenen düşüş ve dolar endeksinde hızlanan geri çekilmenin etkisi ile birlikte ons altının dün 2150$ seviyesini aşarak rekor tazelediği izlendi. Teknik göstergelerin ürettikleri sinyaller doğrultusunda altındaki güçlü seyrin devamını bekliyoruz. Rekor yüksek seviyelerin yakınında hareket eden altında yükselişleri sınırlandırabilecek önemli bir direnç bulunmamakla birlikte, teknik göstergeler psikolojik bir seviye olan 2200$ seviyesinin kısa vadeli hedef konumunda yer alabileceğini işaret ediyor.

XAG/USD

ABD’de gerileyen tahvil faizleri ve dolar endeksindeki değer kaybı değerli metalleri olumlu etkilemeyi sürdürürken, gümüş fiyatlarının da yükselişini 24,30$ seviyesine taşıdığı görülüyor. Bu hafta başında önemli hareketli ortalamaları ve kısa vadeli düşüş kanalını yukarı yönlü kıran gümüşte teknik göstergeler yükseliş eğiliminin devamını işaret ediyor. Yukarı yönlü hareketin sürmesi durumunda ilk olarak 24,30$ direnci, ardından ise 24,50$ dirençleri takip edilecek. Geri çekilmelerde ise ilk etapta 24$, 23,80$ ve 23,50$ seviyeleri destek konumunda.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

KOZAL | KOZAL | Geri Alım | 2.000.000 | 24,15 | 1.84% | |

IZMDC | IZMDC | Geri Alım | 2.637.797 | 6,44 | 2.24% | |

KOZAL | KOZAA | Piyasa | 400.000 | 53,33 | 2.39% | |

KOZAL | IPEKE | Piyasa | 200.000 | 43,27 | 2.38% | |

BMSCH | BMSCH | Piyasa | 50.000 | 27,70 | 0.14% | |

MAGEN | MAGEN | Geri Alım | 146.000 | 14,98 | 9.50% | |

AHGAZ | AHGAZ | Geri Alım | 400.000 | 13,18 | 0.45% | |

ENERY | ENERY | Geri Alım | 27.358 | 142,96 | 0.69% | |

ESEN | ESEN | Geri Alım | 105.500 | 20,67 | 0.99% | |

NATEN | NATEN | Geri Alım | 45.200 | 57,00 - 58,35 | 0.44% | |

SISE | SISE | Geri Alım | 1.000.000 | 48,54 | 1.87% | |

EREGL | EREGL | Geri Alım | 1.500.000 | 44,33 | 0.73% | |

GEDIK | GEDIK | Geri Alım | 100.000 | 14,33 | 0.16% | |

MPARK | MPARK | Geri Alım | 30.000 | 166,37 | 9.34% |

{kind=link}

{kind=link}