24.04.2026

Günlük Bülen

Tacirler Yatırım

Detaylı PDF - 1.8 MBGüne Başlarken

Günaydın. ABD - İran gerginliği ve uzlaşmazlık hali devam ediyor. Müzakerelerin bir türlü başlayamaması, ABD’nin devam eden deniz ambargosu ve İran menşeli ticari gemilere müdahaleler tansiyonu yüksek tutuyor. Petrol fiyatları yeniden 100 dolar civarına tırmanırken ABD ve Avrupa vadelileri ile Asya borsaları da genel olarak negatif bölgede. Borsa İstanbul’un kapalı kaldığı dün zayıf seyreden küresel risk iştahı bu sabah da aynı şekilde devam ediyor. Bu nedenle, Çarşamba günü %0,3 azalışla 14.335 puana gerileyen endekste bugün de 14.150’den geçen 10 günlük üssel hareketli ortalamaya bir geri çekilme görebiliriz. 14.000 ve 13.850 ise sonraki destekler olarak izlenebilir, dirençler ise 14.450 ve 14.600. Çarşamba günü endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, DSTKF, BIMAS, KTLEV, KUYAS; endekse negatif etki edenler ise AKBNK, EREGL, ASTOR, THYAO, SAHOL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ULKER, GEREL, EUREN ve CWENE. Günün ajandasında içeride TCMB rezervleri ve haftalık yabancı işlemleri takip edilecek. Net ve Brüt rezervlerde 4 milyar dolara yakın artışlar hesaplıyoruz. ABD’de ise Michigan güven endeksleri izlenecek. Ek olarak, ABD – İran eksenli gelişmeler takip edilecektir. Türkiye 5 yıl vadeli CDS primleri güne 238 baz puandan başlıyor.

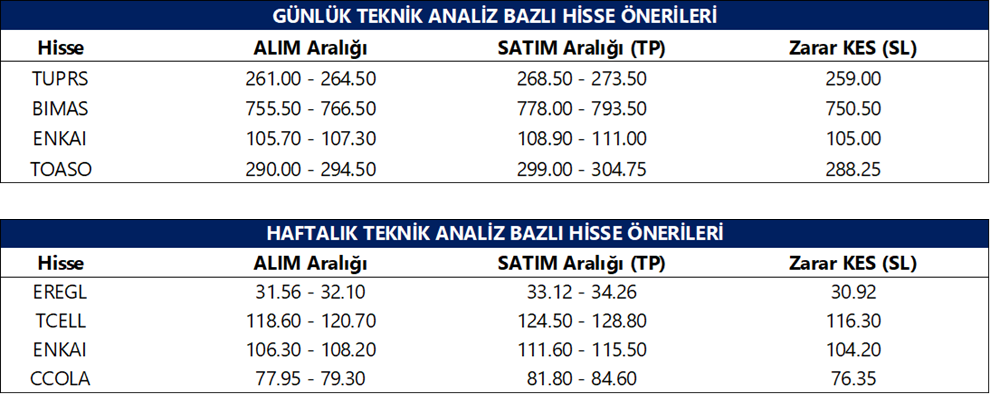

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

CWENE: Şirket, 1Ç26 finansal sonuçlarını 738 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %99, çeyreksel olarak %14 artış kaydetti.

ULUFA: Şirket, 1Ç26 finansal sonuçlarını 112 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda paralel kalırken, bir önceki çeyreğe göre %61 azalış kaydetti.

ULUUN: Şirket, 4Ç25 finansal sonuçlarını 169 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 13 milyon TL net zarar, bir önceki çeyrekte ise 54 milyon TL net kar elde edilmişti.

SOKE: Şirket, 4Ç25 finansal sonuçlarını 21 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 35 milyon TL, bir önceki çeyrekte ise 56 milyon TL net zarar elde edilmişti.

CLEBI: Şirket bugün pay başına 103 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5,2 düzeyindedir. Şirket ayrıca, Tanzanya’daki havalimanı imtiyaz süresinin sona ermesi nedeniyle bu pazarda faaliyetlere devam etmeme kararı aldı.

OZYSR: Şirket, bugün %310 oranında bedelsiz sermaye artırımı gerçekleştirerek sermayesini 103,2 milyon TL’den 423,1 milyon TL’ye çıkaracak.

TRGYO: Şirket, 2025 yılı karından pay başına 5 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 21 Mayıs olup, temettü verimi son kapanış fiyatına göre %5,3 düzeyindedir.

EMPAE: Şirket, 2025 yılı karından pay başına 0,1 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,3 düzeyindedir.

SASA: Şirket, 2026 yılı ilk çeyreğinde satış hacminin yıllık yaklaşık %55 artışla 331 bin tona ulaştığını açıkladı. Ocak-Mart döneminde toplam satış geliri yaklaşık 358 milyon USD olarak gerçekleşti.

MAGEN: Şirket, Denizli ve Manisa’daki toplam 505 MW potansiyele sahip 9 jeotermal ruhsatın tamamının devrini tamamladı. Projenin tam devreye alınması halinde yıllık yaklaşık 463 milyon USD ciro ve 370 milyon USD FAVÖK potansiyeli öngörülüyor.

KTLEV: Şirket, bağlı ortaklığı İktisat Katılım Bankası’nın %99,9’unu 12,4 milyar TL bedelle ilişkili taraf Pusula Finans Holding’e sattı. İşlem sonrası iştirak oranı %0’a inerken, satıştan 2,4 milyar TL kar elde edildi.

BUCIM: Şirket, modernizasyon yatırımı sonrası üretimi durdurulan 2 No’lu döner fırının satışı için süreç başlatma kararı aldı.

EFOR: Şirketin bağlı ortaklığına ait 7 adet maden sahası için yapılan arama ruhsat başvuruları MAPEG tarafından kabul edildi.

ERCB: Şirket, 3 yıla kadar vadeli olmak üzere 2,5 milyar TL’ye kadar borçlanma aracı ihraç edilmesi için SPK’ya başvuruda bulunulmasına karar verdi.

PAPIL: Şirket aleyhine açılan genel kurul iptal davası, davacının sürelere uymaması nedeniyle açılmamış sayıldı.

FORTE: Şirket, Havelsan tarafından yürütülen projede 622 bin USD bedelle ihaleyi kazanarak sözleşme daveti aldı.

OZYSR: Şirketin 9,4 MW kapasiteli GES yatırımı için kabul süreci tamamlandı ve tesisin devreye alınmasında teknik bir engel bulunmadığı açıklandı.

ERCB: Şirket, banka kredilerini yeniden yapılandırarak vadeyi 7 yıla uzattı ve 1 yıl anapara ödemesiz dönem sağladı. Ayrıca, 40 milyon USD tutarında yeni kredi limiti tahsis edildi.

GLRMK: Şirket, mevcut ortaklara tahsisli olarak 6,3 milyar TL tutarında sermaye artırımı kararı aldı.

BUCIM: Şirket, modernizasyon yatırımı sonrası üretimi durdurulan 2 numaralı döner fırının satışı için süreç başlatma kararı aldı.

SDTTR: Şirket, çıkarılmış sermayesini %1000 oranında bedelsiz artırarak 58 milyon TL’den 638 milyon TL’ye çıkarma için SPK’ya başvuruda bulundu.

CONSE: Şirket, çıkarılmış sermayesini %100 bedelli artırarak 771 milyon TL’den 1,5 milyar TL’ye çıkarma kararı aldı.

ARCLK (Nötr): Arçelik, 1Ç26’da zayıf talep koşullarının etkisiyle ciro tarafında baskı görürken, operasyonel kârlılıkta sınırlı toparlanma kaydetti. Net satışlar yıllık %8,8 düşüşle 130,3 milyar TL’ye gerilerken, FAVÖK %3 artışla 7,7 milyar TL’ye yükseldi. FAVÖK marjı ise geçen yılın aynı dönemindeki %5,2 seviyesinden %5,9’a çıktı. Şirket bu dönemde 1,8 milyar TL net zarar açıklarken, yüksek finansman giderleri net kârlılığı baskılamaya devam etti. Yönetimin 2026 yılı uluslararası gelir beklentisini yatay seyre revize etmesini büyüme görünümü açısından temkinli değerlendiriyoruz. Genel olarak sonuçları, net kâr ve ciro tarafında zayıf; ancak FAVÖK marjındaki iyileşme nedeniyle nötr bir bilanço olarak yorumluyoruz. Arçelik için 12 aylık 153 TL hedef fiyatla TUT tavsiyemizi koruyoruz.

ARDYZ: ARD Bilişim, Endonezya Deniz Kuvvetleri'ne yönelik kullanılmak üzere bir savunma şirketinden 948 bin USD (42,6 milyon TL) değerinde bilişim altyapısı ürünleri siparişi aldığını açıkladı.

Ekonomi ve Politika Haberleri

TCMB brüt rezervinin geçtiğimiz hafta 3,5 milyar dolar arttığını hesaplıyoruz

Bugün saat 14:30’da 10 – 17 Nisan haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile TCMB rezerv verileri açıklanacak. Her hafta perşembe günü açıklanan veriler, 23 Nisan Ulusal Egemenlik ve Çocuk Bayramı tatili nedeniyle bu hafta cuma günü açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 10 – 17 Nisan haftasında TCMB brüt döviz rezervinin 3,5 milyar dolar artışla 174,4 milyar dolara, net döviz rezervinin ise 4 milyar dolara yakın artışla 59,5 milyar dolara ulaştığını tahmin ediyoruz. TCMB’nin bu dönemde 9 milyar dolara yakın döviz alımı yaptığını, swap hariç net rezervin ise 32,1 milyar dolardan 39,5 milyar dolara yükseldiğini hesaplamaktayız. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir rezerv artışına işaret etmesini bekliyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 3 – 10 Nisan haftasında hisse senedi piyasasında 430,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 712,7milyon dolarlık net alım yaptı. Böylelikle tahvil piyasasında yabancı üst üste yedi haftalık satışın ardından ilk yabancı girişi görülürken, bu dönemde yabancıların toplam tahvil stoku içindeki payı ise %5,8 seviyesinde sabit kaldı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,2 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 987 milyar dolar düşüş kaydetti. 3 – 10 Nisan haftasında TCMB brüt döviz rezervi 9,3 milyar dolar artarak 171,1 milyar dolara, net döviz rezervi 9,9 milyar dolar yükselişle 55,5 milyar dolara ve swap hariç net rezerv 13,7 milyar dolar artarak 32,1 milyar dolara çıktı.

Politika faizi %37’de sabit kaldı

Para Politikası Kurulu (PPK) politika faizini %37 seviyesinde, faiz koridorunu ise %35,5 – %40 bandında sabit bıraktı. Kurum beklentimiz, politika faizinin piyasa faizine paralel olarak %40’a yükseltilmesi yönündeydi. Karar metninde jeopolitik belirsizlikler çerçevesinde enerji fiyatlarındaki yüksek seyir ve oynaklığa dikkat çekilirken, bu gelişmelerin enflasyon görünümü üzerindeki etkilerinin yakından izlendiği vurgulandı. Metinde, enflasyonun ana eğiliminin mart ayında gerilediği, ancak öncü verilerin nisan ayında sınırlı bir yukarı yönlü harekete işaret ettiği belirtildi. Karar metninde ayrıca, göstergelerin iktisadi faaliyette yavaşlamaya işaret ettiğine yer verilirken, yakın dönemdeki gelişmelerin enflasyon üzerindeki olası ikincil etkilerinin önemini koruduğu ifade edildi. Çarşamba günkü karar politika faizinde bir değişiklik içermemekle birlikte, piyasa faizlerinde ilave bir yukarı hareketin önünü sınırlayan bir çerçeve sunuyor. Enflasyon tarafında yukarı yönlü risklerin altı çizilmeye devam ederken, politika sadeleşmesi yerine mevcut politika çerçevesinin korunması, TCMB’nin daha dengeli bir yapı izlemeyi tercih ettiğine işaret ediyor. Bu tercihte; jeopolitik risk algısında son dönemde gözlenen görece iyileşmenin, rezervlerdeki düşüşün bir kısmının geri alınmasının ve arz şokunun iktisadi faaliyet üzerinde yaratabileceği zayıflamanın etkili olduğu görüşündeyiz. Bu çerçevede, mevcut durumda %40 seviyesinde oluşan AOFM’nin yakın dönemde bu seviyede kalmasını bekliyoruz. Belirsizlik ortamının hafiflemesi halinde, kademeli olarak haftalık repo ihalelerine dönülmesiyle ilerleyen dönemde piyasa faizlerinin politika faizine (%37) doğru yakınsayacağını öngörüyoruz. Bu tür bir normalleşmenin, yaz aylarında faiz indirimlerine kademeli olarak alan açacak bir zemin oluşturabileceğini değerlendiriyoruz. Kurum olarak yıl sonu politika faizi tahminimiz %35 seviyesinde bulunuyor. Nisan PPK kararının kararın ardından gözler, 14 Mayıs’ta gerçekleşecek olan TCMB 2026 – 2. Çeyrek Enflasyon Raporu sunumuna çevrilecek. ABD – İran savaşı sonrasında yükselen enerji fiyatları çerçevesinde, TCMB’nin 14 Mayıs’ta hem tahmin aralığında hem de “olağanüstü bir değişiklik olmadıkça” korunacağını belirttiği ara hedefte yukarı yönlü revizyona gitmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

Tüketici Güven Endeksi nisanda 85,5’e yükseldi

Tüketici güven endeksi nisan ayında 85 seviyesinden 85,5’e sınırlı bir artış kaydetti. Tüketici güven endeksi 0 – 200 aralığında değer alırken; endeksin 100'den büyük olması tüketici güveninde iyimser durumu, 100’den küçük olması ise kötümser durumu yansıtıyor. Nisan verisinin alt kalemlerine baktığımızda; mevcut dönemde hanenin maddi durumuna ilişkin endeks 72,8’den 71,8’e inerken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,6’dan 87,5’e çıktı. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 79,1’den 78,3’e inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,7’den 104,4’e tırmandı. Bu görünüm, tüketici güveninde genel bir iyileşmeden ziyade, beklentilerde kısmi toparlanmaya karşın mevcut durum algısındaki zayıflığın sürdüğüne işaret ediyor. Son dönemde jeopolitik risklerdeki görece yatışmaya rağmen, tüketici güveninde kalıcı bir toparlanmanın henüz tesis edilmediğini takip ediyoruz .

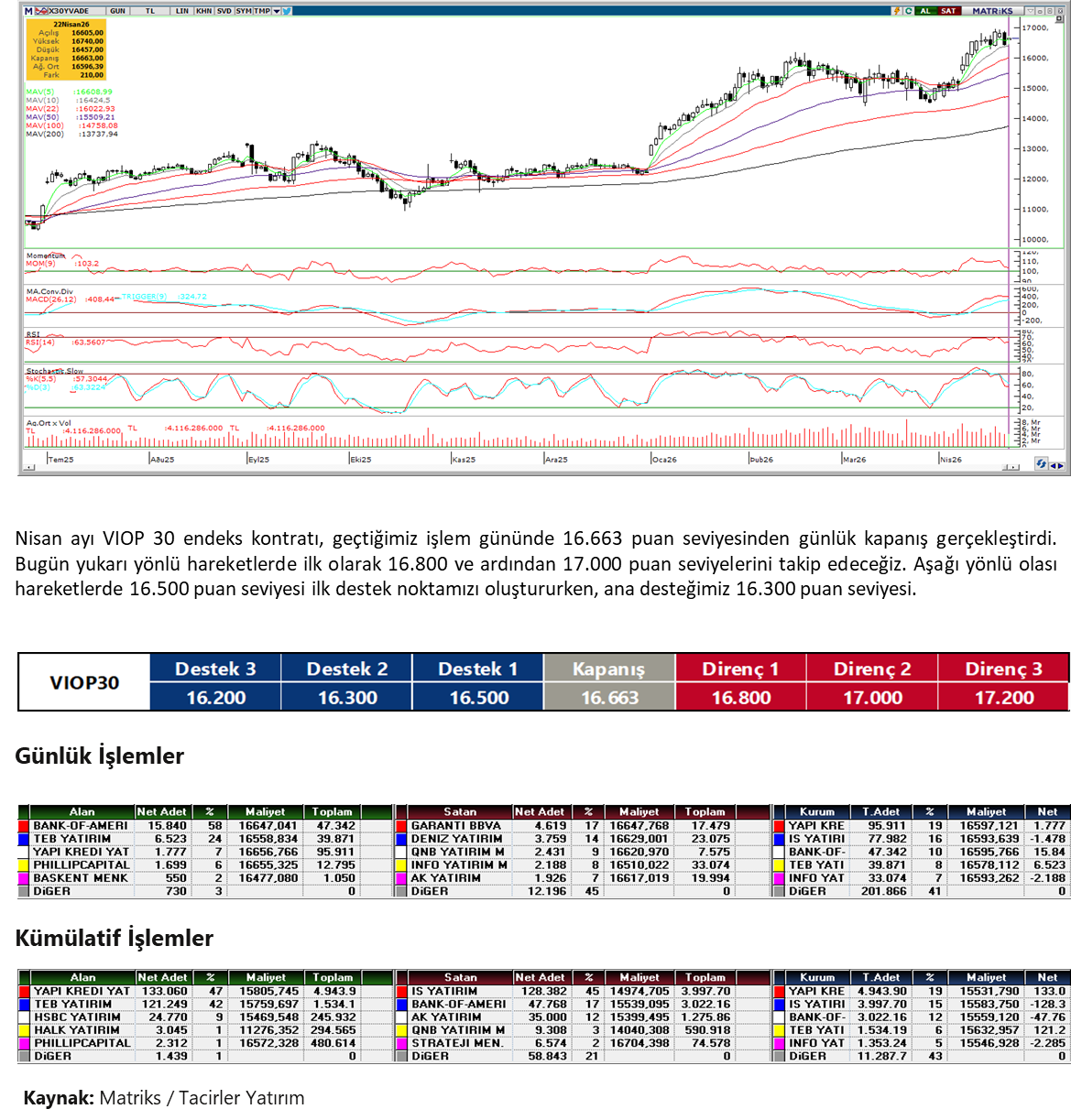

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

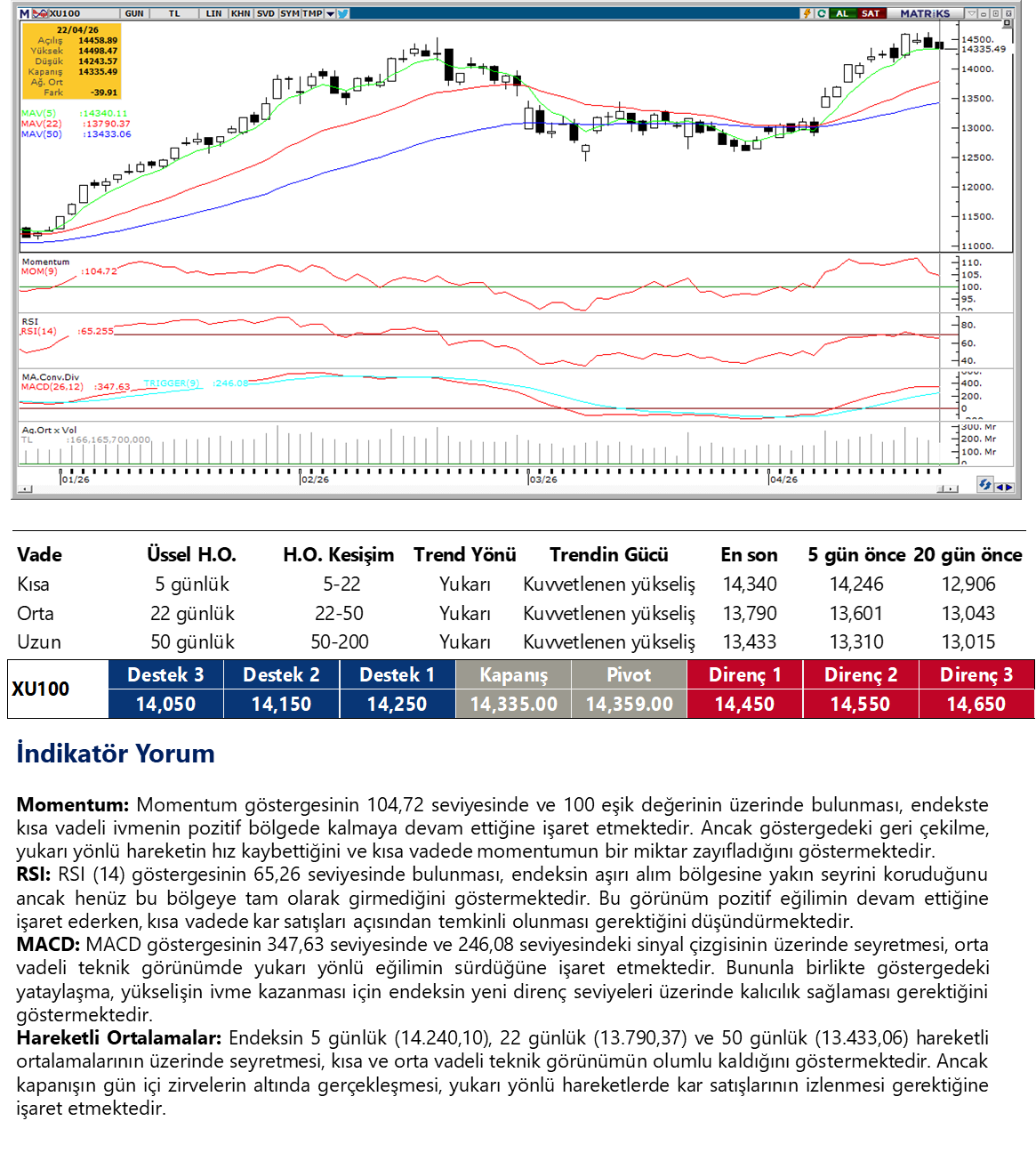

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

PPK politika faizini %37’de sabit bırakırken, karar piyasa faizlerinde ilave yukarı hareketi sınırlayan bir çerçeve sundu. Küresel tarafta ABD – İran hattında süren gerginlik ve uzlaşmazlık, artan dolar endeksi üzerinden gelişmekte olan ülke para birimleri üzerindeki baskıyı artırdı. Bu sabah 45,02 civarında rekor seviyelerde işlem gören USDTRY’de, teknik ve temel dinamikler kademeli yükseliş eğiliminin sürdüğüne işaret ediyor. Teknik göstergeler, yükseliş kanalının alt bandının geçtiği 44,85 seviyesi altında kalıcı bir düşüşün zor olduğunu gösteriyor.

EUR/TRY

52,5 seviyesinden destek bulan EURTRY’de, aşağı yönlü fiyat hareketinin yavaşladığını görüyoruz. Teknik göstergeler 52,50 seviyesinin altında kapanışlar gelmediği taktirde bu bölgeden gerçekleşebilecek tepki alımları ile fiyatın tekrardan yükseliş eğilimine geçme ihtimalinin kuvvetli olduğuna işaret ediyor. Teknik göstergeler, kısa vadede 52,50 – 53,50 bandında bir hareketin ön planda olabileceğine işaret ediyor. Yukarıda 52,74, 52,9755 ve 53,13 seviyeleri direnç, aşağıda ise 52,50, 52,35 ve 52,20 seviyeleri destek olarak takip edilecek.

XAU/USD

ABD - İran gerginliği ve uzlaşmazlık halinin devam edişi dolar endeksinde 99 seviyesine yönelen bir yükselişi desteklerken, ons altın ise güçlenen dolar teması ile birlikte bu sabah 4.700$ seviyesi altına işlem görüyor. Teknik göstergeler, dolar endeksinde korunan primler ile birlikte kısa vadede görece satıcılı seyrin devam edebileceğine işaret ederken, yakın vade için 4.600$ - 4.865$ bandında bir hareket ihtimalini destekliyor. Ons altında 4.745$ seviyesinden geçen 100 günlük ortalama ilk direnç bölgesi olarak izlenirken, bu seviye üzerinde 4.788$ ve 4.850$ dirençleri yer alıyor. Aşağıda ise 4.645 ve 4.600$ seviyeleri destek olarak takip ediliyor.

XAG/USD

ABD – İran müzakerelerinin gidişatına yönelik belirsiz görünüm dolar endeksinin 99 seviyesine doğru tırmanmasına neden olurken, gümüş fiyatları ise güçlenen dolar ile birlikte 75$ altına kadar geriledi. Bu sabah itibariyle günlük grafikteki yükseliş kanalının alt çizgisinde işlem görmekte olan gümüşte, teknik göstergeler kanal desteğinin geçtiği 75$ seviyesi altında bir günlük kapanış oluşması halinde düşüş eğiliminin hızlanabileceğine işaret ediyor. 75$ altında 74,82$, 73,34$ ve 71,42$ destekleri yer alırken, yukarıda 76$, 78,15$ ve 80$ seviyeleri direnç olarak izlenecek.

{kind=link}

{kind=link}