22.12.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 567 KBHaber Başlıkları

- Para Politikası Kurulu (PPK) dünkü toplantısı sonucunda politika faizini 250 baz puan artırarak %40 seviyesinden %42,5 seviyesine yükseltti. Karar, kurum beklentimiz ve piyasa beklentisi paralelinde gerçekleşti. Bir sonraki PPK toplantısı 25 Ocak 2024’te gerçekleşecek. Bugünkü karar notunda yer verilen mesajlar çerçevesinde ocak toplantısında politika faizinin 250 baz puan artışla %45’e çekilmesini beklemekteyiz. Ayrıntılı rapor için tıklayınız.

- Bugün ABD’den gelecek olan PCE enflasyon verileri haftanın en önemli gündem maddeleri arasında yer alıyor. Beklentilere ve olası piyasa reaksiyonuna ilişkin analizimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Dün Angola’nın petrol üretim kotası konusunda yaşanan anlaşmazlık sonrası OPEC üyeliğinden ayrılma kararı aldığı haberinin ardından petrol fiyatlarında geri çekilme yaşandığı ve Brent petrolün 77,81$ seviyesine kadar geri çekildiği görülse de kayıplar uzun soluklu olmadı. Bu sabah saatlerinde Brent varil başına 80$ üzerine işlem görmeye devam ediyor. Kızıldeniz gerilimi ve petrol fiyatlarına ilişkin beklentilerimizi ele aldığımız analizimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz

- Asya seansında açıklanan verilere göre Japonya’da TÜFE kasım ayında yıllık bazda %3,3 seviyesinden %2,8 seviyesine gerilerken, Çekirdek TÜFE ise %2,9 seviyesinden %2,5’e indi ve veriler medyan tahminlere paralel bir gerçekleşme gösterdi.

- ABD’de üçüncü çeyreğe ilişkin GSYİH büyüme oranı dün açıklanan nihai verilerde %5,2 seviyesinden %4,9 seviyesine revize edildi. Piyasa beklentisi verinin %5,2 olarak sabit kalması yönündeydi. Çeyreklik Çekirdek Kişisel Tüketim Harcamaları verisi %2,3’ten %2’ye revize edilirken, Tüketici Harcamaları ise %3,6’dan %3,1’e çekildi.

- ABD’de Haftalık İşsizlik Başvuruları 215.000 olan beklentinin altında gelerek 205.000 olarak gerçekleşti.

- ABD Kasım Ayı Conference Board Öncü Gösterge- %0,5 olarak gerçekleşerek piyasa beklentileri paralelinde geldi.

- ABD’de Philadelphia Fed İmalat Endeksi aralık ayında -10,5 seviyesine gerileyerek -3 olan beklentilerin oldukça altında gerçekleşti ve sektördeki daralmanın devam ettiğini gösterdi. Son 19 ayın 17'sinde negatif değer alarak sektördeki daralmanın sürdüğüne işaret eden endeks, kasım ayında da -5,9 seviyesinde gerçekleşmişti. Verinin alt kalemlerine baktığımızda: Yeni sipariş endeksi, aralık ayına 1,3'ten - 25,6'ya düşerken, sevkiyat endeksi 7 puan artmasına rağmen -10,8 değerini aldı. İstihdam endeksi de aynı dönemde 3 puan azalarak -1,7'ye geriledi.

- ABD’de büyüme ve tüketici harcamaları verilerinin aşağı yönlü revize edilmesinin ve gün içerisinde gelen diğer verilerin de zayıf bir resmi işaret etmesinin ardından dolar endeksi 102 seviyesi üzerinden 101,80 seviyesine doğru gerilerken, ABD 10 yıllık tahvil faizi ise %3,83 seviyesine kadar gerileyerek temmuz ayından bu yana en düşük seviyelerini test etti.

- ABD’den gelen zayıf verilerin arından piyasalarda Fed’e ilişkin faiz indirim beklentileri daha da kuvvetlenirken, artan indirim beklentileri çerçevesinde ABD borsaları günü yükselişle kapattı. Kapanışta Dow Jones endeksi 320 puanın üzerinde değer kazandı ve %0,87 artışla 37.404,35 puana yükseldi. S&P 500 endeksi %1,03 artarak 4.746,75 puana ve Nasdaq endeksi %1,26 kazançla 14.963,87 puana çıktı.

- Avrupa borsaları is dün kapanışta satıcılı bir seyir izledi. Kapanışta gösterge endeksi Stoxx Europe 600 %0,22 değer kaybederek 476,89 puana geriledi. Almanya'da DAX 30 endeksi %0,27 düşerek 16.687,42 puana, Fransa'da CAC 40 endeksi %0,16 değer kaybederek 7.571,40 puana geriledi. İtalya'da FTSE MIB 30 endeksi %0,29 gerileyerek 30.274,26 puana indi. İngiltere'de ise FTSE 100 endeksi %0,27 azalarak 7.694,73 puana geriledi.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| İngiltere Kasım Ayı Aylık Perakende Satışlar | 10:00 | %0,4 | -%0,3 |

| İngiltere Kasım Ayı Aylık Çekirdek Perakende Satışlar | 10:00 | %0,3 | -%0,1 |

| İngiltere Kasım Ayı Yıllık Perakende Satışlar | 10:00 | -%1,3 | -%2,7 |

| İngiltere Kasım Ayı Yıllık Çekirdek Perakende Satışlar | 10:00 | -%1,4 | -%2,4 |

| İngiltere Kasım Ayı Çeyreklik Büyüme Oranı | 10:00 | %0 | %0 |

| İngiltere Kasım Ayı Yıllık Büyüme Oranı | 10:00 | %0,6 | %0,6 |

| ABD Kasım Ayı Kişisel Gelir | 16:30 | %0,4 | %0,2 |

| ABD Kasım Ayı Kişisel Harcamalar | 16:30 | %0,3 | %0,2 |

| ABD Kasım Ayı Aylık PCE Enflasyon | 16:30 | %0 | %0 |

| ABD Kasım Ayı Aylık Çekirdek PCE Enflasyon | 16:30 | %0,2 | %0,2 |

| ABD Kasım Ayı Yıllık PCE Enflasyon | 16:30 | %2,8 | %3 |

| ABD Kasım Ayı Yıllık Çekirdek PCE Enflasyon | 16:30 | %3,3 | %3,5 |

| ABD Kasım Ayı Öncü Dayanıklı Mal Siparişleri | 16:30 | %2,4 | -%5,4 |

| ABD Kasım Ayı Öncü Çekirdek Dayanıklı Mal Siparişleri | 16:30 | %0,1 | %0a |

| ABD Kasım Ayı Yeni Konut Satışları | 18:00 | 690K | 679K |

| ABD Aralık Ayı Nihai Michigan Tüketici Güven Endeksi | 18:00 | 69,4 | 69,4 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

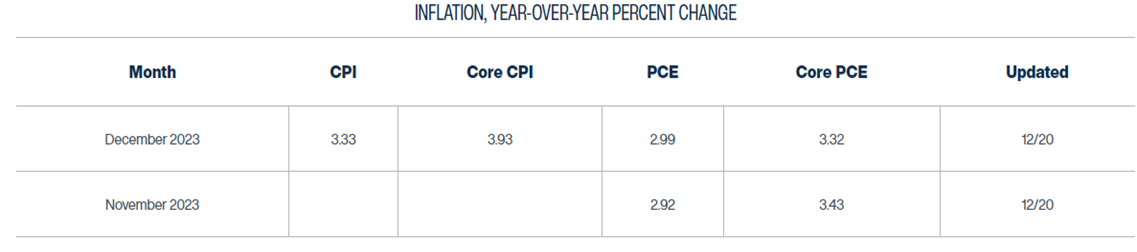

PCE enflasyonun kasım ayında %3’ün altına inmesi bekleniyor

Bugün ABD’den gelecek olan PCE enflasyon verileri haftanın en önemli gündem maddeleri arasında yer alıyor. Bloomberg tahminlerine göre; PCE’nin kasım ayında yıllık bazda %3’ten %2,81’e gerilemesi, çekirdek PCE’nin ise yıllık bazda %3,5’ten %3,3’e inmesi bekleniyor. Cleveland Fed’in “inflation nowcasting” modeline göre ise PCE’nin kasım ayında yıllık %2,9 (Bloomberg tahmininin hafif üzerinde), Çekirdek PCE’nin ise %3,43düzeyine oluşması (Bloomberg tahmininin hafif üzerinde) bekleniyor. Aralık ayına ilişkin tahminlerde ise enflasyonda yataylaşan bir seyrin öngörüldüğü takip ediliyor.

Kasım ayı PCE verilerinin piyasa beklentilerine paralel olarak gerçekleşerek yıllık bazda %3’ün altına, çekirdek verinin ise yıllık %3,3 civarına gerilemesi durumunda piyasalarda “erken faiz indirimi” coşkusunun etkili olmaya devam etmesi beklenebilir. Bu çerçevede dolar endeksinde yeniden 102 seviyesi altına bir gerileme ve ABD tahvil getirilerinde aşağı yönlü eğilimin hız kazanması söz konusu olabilir.

Cleveland Fed’in “inflation nowcasting” modelinin yıllık PCE artışına yönelik ortaya koyduğu tahminler:

Bloomberg tahminleri:

Kızıldeniz gerilimi ve petrol fiyatlarına ilişkin beklentilerimiz

Yemen’deki Husi’lerin saldırıları nedeniyle Kızıldeniz’deki denizyolu taşımacılığı sekteye uğrarken, pek çok firmanın rota değişikliğine gitmesi ile birlikte enerji fiyatlarında yükseliş yaşandı. Süveyş Kanalı yerine Ümit Burnu rotasının tercih edilmesinin sefer sürelerini yaklaşık iki katı süreye çıkarabileceği ve bunun da taşıma maliyetlerini yukarı çekeceği değerlendiriliyor. Bu gelişmeler neticesinde petrol ve doğalgaz fiyatlarında hafta başından bu yana yükselişler etkili olurken, Brent petrolün bu hafta içerisinde varil başına 80$ üzerini test ettiği izlendi.

Dün Angola’nın petrol üretim kotası konusunda yaşanan anlaşmazlık sonrası OPEC üyeliğinden ayrılma kararı aldığı haberinin ardından petrol fiyatlarında geri çekilme yaşandığı ve Brent petrolün 77,81$ seviyesine kadar geri çekildiği görülse de kayıplar uzun soluklu olmadı. Bu sabah saatlerinde Brent varil başına 80$ üzerine işlem görmeye devam ediyor. Küresel talep koşullarındaki daralma fiyatlardaki yükselişin kalıcılığı önünde en önemli engel olarak ön plana çıkarken, yaratılan suni arz şokların daha sınırlı bir etki yaratıyor oluşu ve OPEC+ ülkelerindeki üretim kesintisi hedeflerinin beklenen düzeyde gerçekleşmemesi de kesintilerin fiyatlar üzerindeki etkisini sınırlamış durumda. Bu çerçevede, suni arz şoklarının istenilen etkiyi yaratamaması ve global ekonomik aktiviteye ilişkin koşulların daralma kaydetmeye devam etmesi ile birlikte petrol fiyatlarındaki yükseliş çabalarının sınırlı kalmaya devam etmesini bekliyoruz.

- Teknik görünüme bakacak olursak, aşağıdaki grafik üzerinden de görülebileceği gibi Brent petrol günlük grafikte bir yükseliş kanalı içerisinde hareket ediyor. Söz konusu kanalın üst sınırı bugün itibariyle 83$ seviyesinden geçiyor. Brent petroldeki yükselişin devam etmesi durumunda 83$ seviyesini takip edeceğiz. Bu seviye üzerinde kalıcı bir yükseliş oluşmaması yükseliş hareketinin kanal sınırından güç kaybetmesine yönün yeniden aşağı dönmesine neden olabilir.

- Brent petrolde Kızıldeniz gerilimi nedeniyle oluşan yukarı yönlü eğilimin bir süre daha etkili olması ve 80$ üzerindeki denemelerin kısa vadede devam etmesi beklenebilir. Ancak gelecek dönemde 80$ seviyesi altında bir normalleşme paralelinde, teknik göstergelerin ürettikleri sinyalleri de dikkate alarak, 70$ – 80$ bandının ön plana çıkmasını beklemekteyiz.

Brent petrol günlük grafik:

Döviz & Emtia Analizleri

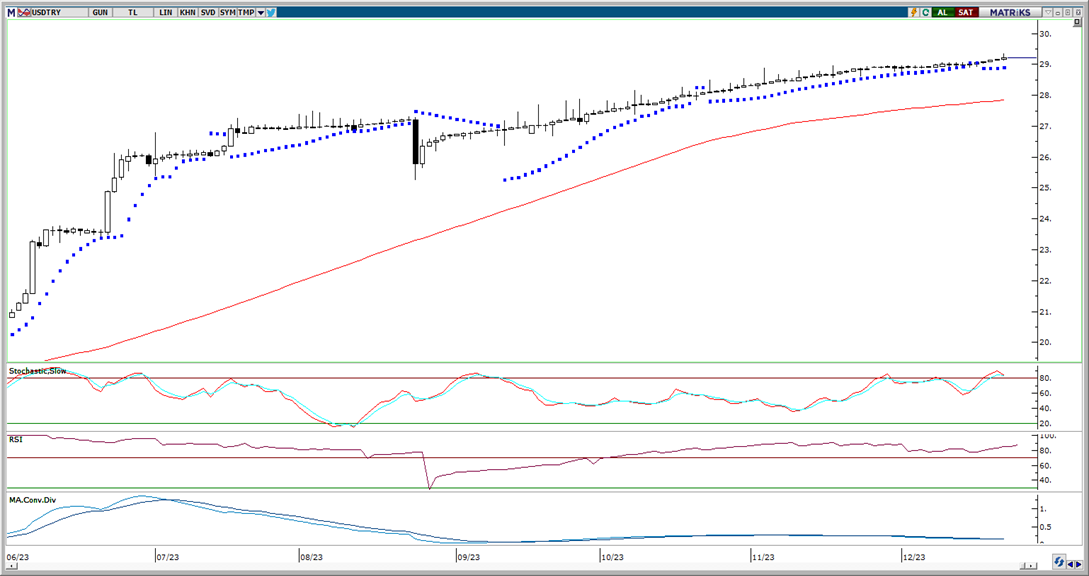

USD/TRY

USD/TRY

Para Politikası Kurulu (PPK) dünkü toplantısı sonucunda politika faizini 250 baz puan artırarak %40 seviyesinden %42,5 seviyesine yükseltti. Karar, kurum beklentimiz ve piyasa beklentisi paralelinde gerçekleşti. PPK kararının ardından kurda önemli bir hareketliliğin oluşmadığı izlendi. Dün gün içerisinde 29,18 seviyesi üzerini test ederek rekor tazeleyen USDTRY paritesi, günü 29,1380 seviyesinden tamamladı. GoÜ para birimleri genelinde, dolar endeksinde yeniden 102 seviyesi altına varan geri çekilme hareketi paralelinde dün alış ağırlıklı bir seyir ön plana çıkarken, TL’nin dolar karşısında yatay seyrederek (-%0,01) orta sırada yer aldığı izlendi. Risk primi cephesinde ise görece düşük seviyelerin korunduğu ve Türkiye 5 yıllık CDS priminin 285 baz puandan günü tamamladığı takip edildi. Kurda kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergeler kurun 29 seviyesi üzerinde tutunmaya devam edebileceğinin sinyalini verirken, kısa vadede 29 – 30 bandında bir seyrin ön plana çıkabileceğini işaret ediyor.

EUR/USD

EUR/USD

ABD’de büyüme ve tüketici harcamaları verilerinin aşağı yönlü revize edilmesinin ve gün içerisinde gelen diğer verilerin de zayıf bir resmi işaret etmesinin ardından dolar endeksi 102 seviyesi üzerinden 101,80 seviyesine doğru gerilerken, EURUSD paritesi de 1,10 üzerine çıkarak 1,1015 seviyesini test etti. Paritede kısa vadeli görünüm açısından önemli bir direnç konumunda yer alan 1,1050 seviyesini izlemeye devam ediyoruz. Teknik göstergeler, 1,1050 direnci yukarı yönlü kırılmadıkça yükselişlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor. Teknik görünümü incelediğimizde paritede kısa vadeye ilişkin olarak 1,07 – 1,1050 bandının ön plana çıktığını görüyoruz. 1,07 öncesinde 1,0915, 1,0875, 1,0820 ve 1,0775 destekleri yer alırken, 1,1050 öncesinde ise 1,0970 ve 1,10 seviyeleri direnç konumunda bulunuyor. Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği, ABD’de ise faiz indirimlerinin efektif sıkılaşmanın önüne geçmek adına gündeme geleceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz.

XAU/USD

XAU/USD

ABD’den gelen zayıf verilerin ardından dolar endeksi ve ABD tahvil faizleri gerilerken, değerli metallerde de yukarı yönlü bir eğilimin olduğu takip edildi. Bu çerçevede dün 2046$ seviyesine kadar tırmanan ons altının bu sabah saatlerinde yükselişini 2055$ seviyesine taşıdığı takip ediliyor. Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde ons altında yukarı yönlü beklentimizi koruyoruz. Piyasalarda önden yüklemeli ve agresif bir şekilde fiyatlanan “Fed’in erken faiz indirimi” beklentileri nedeniyle değerli metallerde dönem dönem aşağı yönlü düzeltme hareketlerinin etkili olabileceği görüşünde olmakla birlikte, 2024 yılı içerisinde alternatif getirilerdeki geri çekilmenin kademeli olarak devam edeceği ve bununla birlikte ons altındaki yükseliş eğiliminin korunacağı görüşündeyiz. Teknik seviyelere bakacak olursak bu sabah saatlerinde 2050$ seviyesinden işlem görmekte olan ons altında 2055$ ve 2070$ seviyeleri direnç konumunda yer alıyor. Geri çekilmelerin alım fırsatı vermesini beklediğimiz altında 2037,65$, 2020$, 2010$ ve 2000$ seviyeleri ise kısa vadeli destek seviyeleri olarak ön plana çıkıyor.

XAG/USD

XAG/USD

Dolar endeksi ve ABD tahvil faizlerinde etkili olan geri çekilme hareketi dün gümüş fiyatlarına da olumlu yansıdı. Gün içerisinde 24,48$ seviyesine kadar yükselerek yaklaşık son iki haftanın zirve seviyesine ulaşan gümüş, günü 24,38$ seviyesinden yükselişle tamamladı. Kısa vadeli yükseliş eğiliminin devam ettiği gümüşte, 50, 100 ve 200 günlük ortalamaların oluşturduğu destek bölgesi üzerinde kalındığı müddetçe yukarı yönlü hareketin korunabileceği görüşündeyiz. Gümüşte bugün itibariyle 23,63$ seviyesinden geçen 200 GHO, 23,50$ seviyesinden geçen 50 GHO ve 23,20$ seviyesinden geçen 100 GHO’nın önemli bir destek bölgesi oluşturduğu izleniyor. Teknik göstergeler gümüşün bu ortalamaların üzerinde kalmaya devam ettiği müddetçe kısa vadeli yönün yukarı olmayı sürdürebileceğinin sinyalini veriyor. Yukarı yönlü hareketin devam etmesi durumunda ise 24,50$, 24,80$ ve 25$ dirençleri takip edilecek.