04.12.2023

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 453 KBHaber Başlıkları

4 – 8 Aralık haftasına ilişkin veri takvimimizi linkte bulabilirsiniz.

- 13 Aralık'taki Fed toplantısı öncesinde Fed yetkilileri bu hafta itibariyle kamuya açık yorum yapmayacakları sessiz döneme girdiler ve Fed toplantısına kadar konuşma yapmayacaklar.

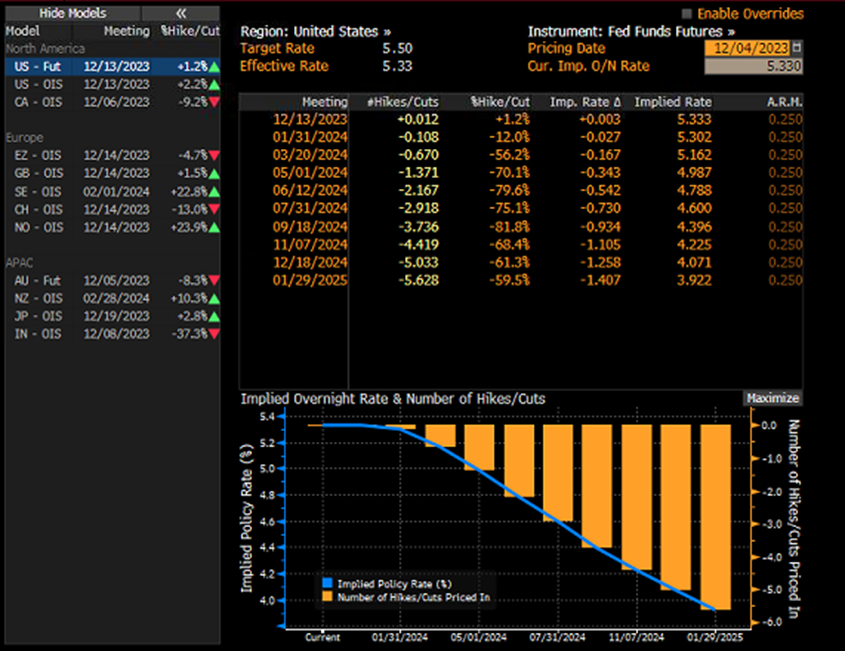

- Piyasalarda Fed’e ilişkin faiz indirim beklentileri güçlenmeye devam ediyor. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda Fed’in Mart 2024’te faiz indirimine gideceği ihtimalinin %56, Mayıs 2024’te faiz indirimine gideceği ihtimalinin ise %70 olasılıkla fiyatlandığını görmekteyiz. Detayları bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Haftanın son işlem gününde %4,2130 seviyesine kadar gerileyen ABD 10 yıllık tahvil faizi, bugün piyasa açılışında düşüşünü %4,20 seviyesine taşıdı ve yaklaşık son 3 ayın en düşük seviyesine indi. 5 yıllık tahvil faizi %4,15 altında işlem görürken, 2 yıllıklar ise %4,55 altına indi.

- Dolar endeksi cuma günü 103,72 seviyesine kadar yükselse de endeksteki yukarı önlü eğilimi kalıcı olamadı. Akşam saatlerinde kazançlarının tamamını silen endeks, günü 103,19 seviyesinden düşüşle tamamladı.

- Haftanın son işlem gününde 2075$ seviyesini aşarak rekor kıran ons altın, yeni hafta başlangıcında tekrardan rekor tazeledi. Bugün piyasa açılışında 2145$ seviyesi üzerini test eden ve yeni bir rekora imza atan ons altın, daha sonra kazançlarının bir kısmı sildi ve bugün erken saatlerde 2085$ seviyesinden işlem görüyor.

- Fed Başkanı Powell, cuma günkü konuşmasında, para politikasında yeterince kısıtlayıcı bir duruşa ulaşıldığı sonucuna güvenle varmak ve politikanın ne zaman gevşeyebileceğine dair yorum yapmak için erken olacağını, gerekmesi halinde politikayı daha da sıkılaştırmaya hazır olduklarını ifade etti. Enflasyonun ekimde %3’e gerilediğini kaydeden Powell, diğer taraftan enerji ve gıda fiyatlarının hariç tutulduğu çekirdek enflasyonun %2,5 ile bankanın %2 hedefinin oldukça üzerinde olduğunu ifade etti. Ancak piyasa fiyatlamalarının Fed’in faiz artırımlarını noktaladığı ve gelecek sene ilk çeyrekte faiz indirimlerinin başlayacağı yönünde olduğunu görüyoruz.

- ABD’de ISM İmalat Endeksi kasım ayında 47,8 olan beklentinin altında gelerek 46,7 olarak gerçekleşti.

- ABD’de kasım ayına ilişkin açıklanan nihai verilere göre İmalat PMI Endeksi 49,4 seviyesinde sabit kaldı. Piyasa beklentisi verinin 49,5’e revize edileceği yönündeydi.

- Euro Bölgesinde kasım ayına ilişkin açıklanan nihai verilere göre İmalat PMI Endeksi 43,8 seviyesinden 44,2’ye revize edilirken, Almanya’da ise 42,3 seviyesinden 42,6’ya çekildi.

- ABD borsaları haftanın son işlem gününü yükselişle tamamladı. Kapanışta Dow Jones endeksi 300 puana yakın değer kazandı ve %0,82 artışla 36.245,50 puana ulaştı. S&P 500 endeksi %0,59 artarak 4.594,63 puana, Nasdaq endeksi %0,55 kazançla 14.305,03 puana çıktı.

- Avrupa borsalarının da cuma gününü yükselişle tamamladığı takip edildi. Kapanışta, gösterge endeks Stoxx Europe 600 %0,99 artarak 466,20 puana yükseldi. Fransa'da CAC 40 endeksi, %0,48 değer kazanarak günü 7.346,15 puanla kapattı. Almanya'da DAX endeksi, %1,12'lik artışla 16.397,52 puandan kapandı. İngiltere'de FTSE 100 endeksi, %1,01 artarak 7.529,35 puana yükseldi. İtalya'da FTSE MIB 30 endeksi ise %0,64'lük artışla 29,928,45 puandan kapandı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Euro Bölgesi Aralık Sentix Yatırımcı Güveni | 12:30 | -15,6 | -18,6 |

| Avrupa Merkez Bankası Başkanı Lagarde’ın Konuşması | 17:00 | ||

| ABD Ekim Ayı Fabrika Siparişleri | 18:00 | -%3 | %2,8 |

| ABD Ekim Ayı Dayanıklı Mal Siparişleri | 18:00 | -%5,4 | -%5,4 |

| ABD Ekim Ayı Çekirdek Dayanıklı Mal Siparişleri | 18:00 | - | %0 |

Makroekonomik Gelişmeler

Piyasalarda Fed’in faiz indirim beklentileri Mart 2024’e kadar öne çekildi

Zayıf ABD TÜFE verileri ve dün Fed YK üyesi Waller’dan geçtiğimiz hafta gelen güvercin açıklamalar çerçevesinde piyasalarda “erken faiz indirimi” fiyatlamalarının güçlendiği görülüyor. Waller’ın para politikasının iyi konumlanmış olduğunu belirtmesi ek faiz artırımı gelmeyeceği beklentilerini desteklerken, enflasyondaki geri çekilmenin sürmesi durumunda faiz indirimlerine başlanabileceği açıklamaları indirim beklentilerini mart ayına kadar öne çekti. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda mevcut durumunda Fed’in mart ayında faiz indirimine gidebileceği ihtimali %56 olarak fiyatlanırken, mayıs ayına ilişkin faiz indirim fiyatlamasının ise %70 olduğu görülüyor. ABD 10 yıllık tahvil faizi bugün erken saatlerinde %4,20 seviyesine kadar inerek son 3 ayın zirvesine inerken, altının ons fiyatının bugünkü açılışta 2145$ üzerini test ederek rekor tazelediği izlendi.

Bu noktada, Fed’in efektif sıkılaşmanın önüne geçmek adına 2024 yılında faiz indirimlerine başlayacağına ilişkin beklentimizi hatırlatmak isteriz. 2024 yılında tahvil getirilerinde başta kısa vadeli tarafta olmak üzere aşağı yönlü eğilimin etkili olabileceğine ilişkin öngörümüzü koruyoruz. Ancak, beklentinin üzerinde gerileyen ekim ayı enflasyon verileri ve Waller’dan gelen güvercin sinyaller ile birlikte mart ayına kadar öne çekilen faiz indirim beklentilerini agresif bir fiyatlama olarak okuyoruz. ABD’de gecikmeli etkilerle enflasyonun normale dönmesinin birkaç çeyrek daha sürebileceği ve Fed’in faiz indirimi için ilk manevra alanının en erken Eylül 2024’te oluşabileceği görüşündeyiz. Mevcut mart ayı fiyatlamaları, piyasa koşullarının erken gevşemesine ve Fed’in enflasyon konusunda elde ettiği kazanmaları kaybetmesine neden olabileceğinden, para politikası üyeleri mevcut “coşku” havasının uzun sürmesini istemeyeceklerdir. Bu doğrultuda Fed üyelerinin bundan sonraki süreçte finansal koşullarda bir gevşeme oluşmasının önüne geçmek adına faiz indirim fiyatlamaların yeniden ilerleyen aylara kaymasını sağlamaya yönelik açıklamalarda bulunmaları beklenebilir.

Genel görünüm itibariyle Fed’in faiz artırımlarını noktaladığı ve gelecek sene enflasyonda devam edecek geri çekilme nedeniyle reel getirideki artışın önüne geçmek adına faiz indireceği görüşünde olmakla birlikte, faiz hadlerinde zirve seviyeleri geri bıraktığımızı ve burada aşağı yönlü eğilimin 2024’te de kendini göstereceğini düşünüyoruz.

Döviz & Emtia Analizleri

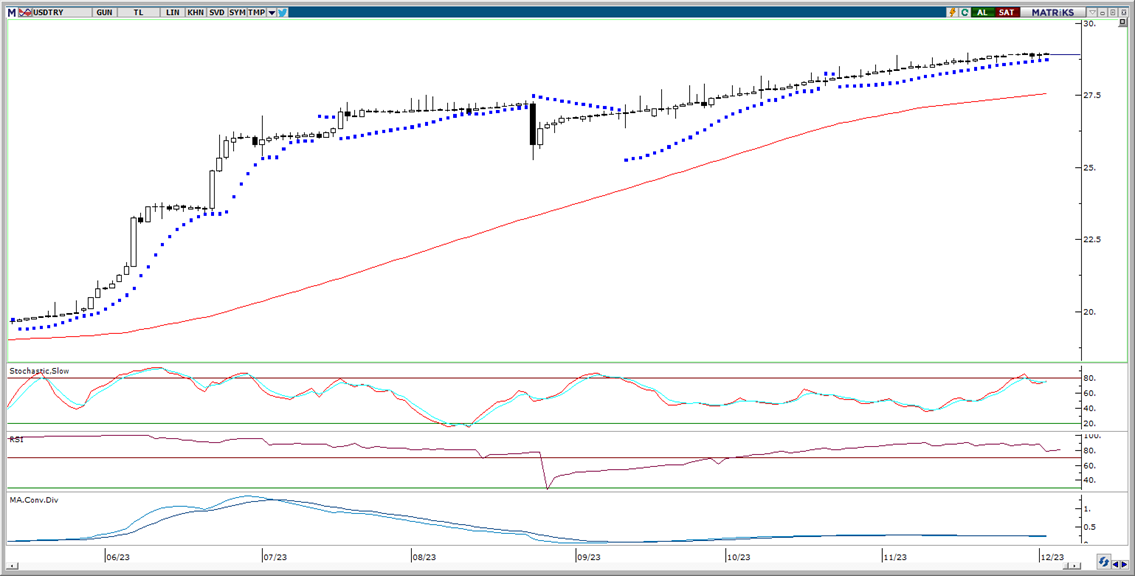

USD/TRY

USD/TRY

Dolar endeksi cuma günü 103,72 seviyesine kadar yükselse de endeksteki yukarı önlü eğilimi kalıcı olamadı. Akşam saatlerinde kazançlarının tamamını silen endeks, günü 103,19 seviyesinden düşüşle tamamladı. GoÜ para birimlerinde alış ağırlıklı bir seyir ön plana çıkarken, Türk lirasının dolar karşısında %0,18’lik düşüşle en zayıf performans gösteren beşinci GoÜ para birimi konumunda yer aldığı izlendi. Bununla birlikte USDTRY paritesi günü 28,92 seviyesinden yükselişle tamamladı. 336,94 baz puana inen Türkiye 5 yıllık CDS primi ise görece düşük bir risk primini ifade etmeye devam ediyor. Kurda genel görünüm itibariyle kademeli yükseliş eğiliminin korunduğunu izliyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz.

EUR/USD

EUR/USD

Dolar endeksinde cuma günü103,701 seviyesi üzerine varan yükseliş hareketi ile birlikte 1,0830 seviyesine kadar inen EURUSD paritesi, endeksteki yükselişin kalıcı olamaması ile birlikte kayıplarını sildi ve günü 1,0880 seviyesinden yataya yakın bir seyirle tamamladı. Euronun dolar karşısındaki kazanımlarının uzun soluklu olmasını beklemediğimizi bir süredir ifade etmekteyiz. Fed’in 2024 yılında faiz indirimlerine başlayabileceği beklentimize rağmen, ABD ekonomisinin bulunduğu güçlü konum ve faiz indirimlerinin gündeme gelme sebebinin efektif sıkılaşmanın önüne geçmek olacağı beklentimiz sebebiyle euronun dolar karşısında zayıf kalabileceğini değerlendiriyoruz. Euro Bölgesi ekonomisinde aktivitenin güç kaybetmeyi sürdürüyor olması ve Avrupa Merkez Bankası’nın daha erken faiz indireceği beklentimiz de euronun dolar karşısında zayıf seyredebileceği görüşümüzü destekler nitelikte. Dolayısı ile euronun dolar karşısındaki kazançlarını sınırlı görmeye ve yükselişleri düzeltme olarak okumaya devam ediyoruz. Paritede kısa vadeye ilişkin 1,0780 – 1,1050 bandını ön plana çıkarıyoruz. 1,1050 seviyesi öncesinde 1,0875, 1,0915, 1,0970 ve 1,10 dirençleri yer alırken, aşağıda ise 1,0820 desteği bulunuyor.

XAU/USD

XAU/USD

Fed’e ilişkin faiz indirim beklentilerinin mart ayına kadar öne çekilmesi ile birlikte alternatif getiriler gerilerken, haftanın son işlem gününde %4,2130 seviyesine kadar gerileyen ABD 10 yıllık tahvil faizi bugün piyasa açılışında düşüşünü %4,20 seviyesine taşıdı. Buna paralel olarak cuma günü 2075$ seviyesini aşarak rekor kıran ons altın, bugün piyasa açılışında 2145$ seviyesi üzerini test etti. Teknik ve temel dinamiklerin ürettikleri sinyaller doğrultusunda ons altında yükseliş beklentimizi koruyoruz. Getirilerin halen yüksek seviyelerde bulunduğu ve gelecek dönemde buradaki geri çekilmenin daha belirgin olacağı beklentimiz çerçevesinde altın fiyatları açısından elverişli bir döneme giriş yapıldığı kanaatindeyiz. Ancak, son dönemde oldukça öne çekilen faiz indirim beklentilerinin bir düzeltme ihtimalini artırdığını belirtmek gerekir. Mevcut durumda mart ayına kadar erkene çekilen faiz indirim beklentilerinde zaman içerisinde yeniden bir normalleşme olabileceğini, bunun da değerli metallerde kısa süreli bir baskı yaratabileceği riski göz önünde tutulmalı. Diğer yandn, böyle bir hareketin gelmesi durumunda bunun düzeltme olarak sınırlı kalacağı ve yükseliş eğiliminde bir bozulma yaratmayacağı beklentisindeyiz. Bu sabah saatlerinde 2085$ seviyesinden işlem gören ons altında 2070$ seviyesi destek konumundayken, yukarı yönlü hareketlerde direnç görevi görecek önemli bir seviye bulunmuyor.

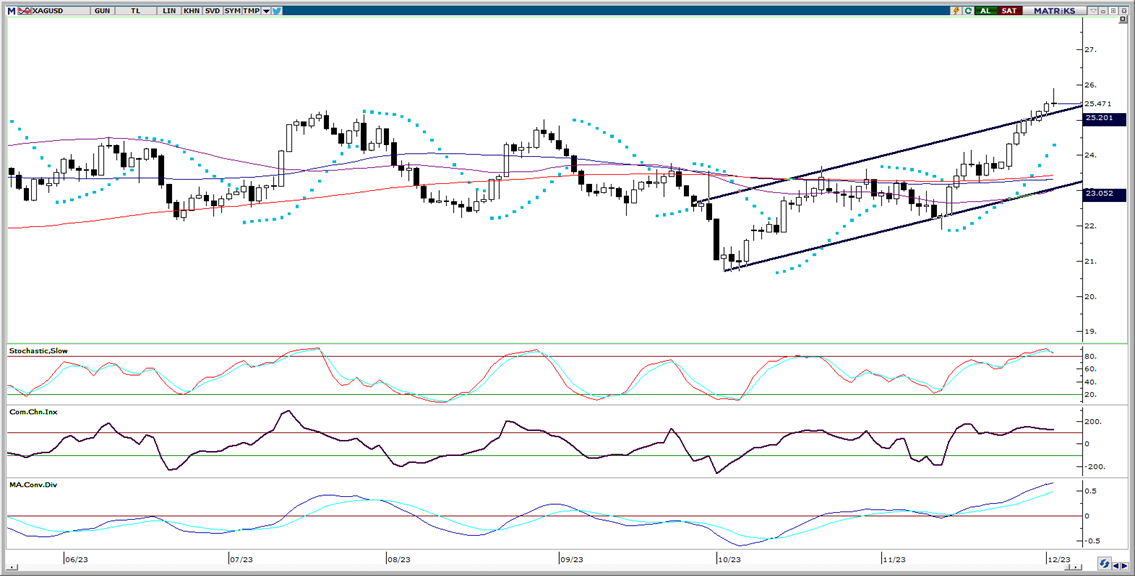

XAG/USD

XAG/USD

Haftanın son işlem gününde 25,52$ seviyesine kadar yükselerek son 7 ayın zirvesine tırmanan gümüş, bugünkü açılışta 25,90$ seviyesini test etti. Fed’e ilişkin faiz indirim beklentilerinin mart ayına kadar öne çekilmesi ve paralelinde alternatif getirilerde izlenen düşüş değerli metallerdeki yükselişin hızlanmasını sağlamış durumda. Aşağıdaki grafik üzerinden de görülebileceği gibi gümüş kısa vadeli yükseliş kanalını yukarı yönlü kırmış durumda. Dolayısı ile teknik görünüm yükseliş eğiliminin devamına işaret ederken, temel dinamikler de değerli metallere yönelik olumlu bir zemin sunmayı sürdürüyor. Bu noktada, son dönemde oldukça öne çekilen faiz indirim beklentilerinin bir düzeltme ihtimalini artırdığını belirtmek gerekir. Mevcut durumda mart ayına kadar erkene çekilen faiz indirim beklentilerinde zaman içerisinde yeniden bir normalleşme olabileceğini, bunun da değerli metallerde bir düzeltme yaratabileceği riski göz önünde tutulmalı. Ancak, böyle bir hareketin düzeltme olarak sınırlı kalacağı ve yükseliş eğiliminde bir bozulma yaratmayacağı beklentisindeyiz. Bu sabah saatlerinde 25,44$ seviyesinden işlem gören gümüşte yükselişin sürmesi durumunda 25,50$, 25,75$ ve 26$ dirençleri ön plana çıkacak. Aşağıda ise 25,23$, 25$ ve 24,80$ seviyeleri destek konumunda.

{kind=link}

{kind=link}