10.06.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 341 KBÖne Çıkan Gelişmeler

Yeni haftaya Avrupa kanadındaki siyasi gelişmelerin etkisi ile başlıyoruz. Fransa Cumhurbaşkanı Macron, aşırı sağcı Marine Le Pen’in partisinin Avrupa Parlamentosu seçimlerini kazanmasının ardından parlamentoyu feshederek erken seçim kararı aldı. Macron, sonuçların Avrupa'yı savunan partiler için iyi olmadığını ifade ederek 30 Haziran – 7 Temmuz tarihlerinde erken seçime gidileceğini duyurdu. Cuma günü ABD’de 272.000 ile 180.000 olan beklentilerin üzerinde gelen tarım dışı istihdam verisi sonrasında 1,08 seviyesine doğru gerileyen EURUSD paritesi, Fransa’nın erken seçim kararının ardından bu sabah düşüşünü 1,0755 seviyesine doğru genişletmiş durumda. ABD’de cuma günü beklentilerin üzerinde gelen tarım dışı istihdam ve ücret artışları verileri sonrasında Fed’in faiz indirimlerinde aceleci davranamaycağına ilişkin fiyatlamalar derinleşti. Asya seansında Japonya’dan gelen büyüme verileri ülke ekonomisindeki daralmanın devam ettiğini, ancak yıllık bazdaki daralmanın beklentilerden daha düşük boyutta gerçekleştiğini ortaya koydu. Japonya’dan gelen verilerin ardından bölgenin büyük çoğunluğunun tatil olduğu Asya piyasaları alıcılı seyrediyor. Bugün Avustralya, Çin ve Hong Kong piyasaları tatil nedeniyle kapalı olacak. Yurt dışı veri akışının görece sakin seyredeceği haftanı bu ilk işlem gününde Euro Bölgesi’nden gelecek olan haziran ayı Sentix yatırımcı güveni dışında önemli bir veri bulunmuyor. 10 – 17 Haziran haftasına ilişkin ekonomik veri takvimimizi linkte bulabilirsiniz.

Küresel Borsalar:

- ABD borsaları, ABD’den gelen verilerin Fed’e ilişkin faiz indirim beklentilerini ötelemesinin ardından ABD borsaları günü düşüşle tamamladı. Dow Jones endeksi %0,2’lik düşüşle 38.798,99 puandan, S&P 500 endeksi %0,1’lik gerileme ile 5.346,99 puandan ve Nasdaq endeksi ise %0,23’lük düşüşle 17.133,13 puandan kapandı.

- Avrupa borsaları da cuma günkü kapanışta satıcılı seyretti. İngiltere’de FTSE 100 endeksi %0,48 düşüşle 8.245,37 puandan, Fransa’da CAC 40 endeksi %0,48 kayıpla 8.001,80 puandan, Almanya’da DAX endeksi %0,51’lik düşüşle 18.557,27 puandan ve İtalya’da FTSE MIB 30 endeksi %0,5’lik düşüşle 34.660,38 puandan günü kapattı.

- Japonya’dan gelen büyüme verilerin ardından bölgenin büyük çoğunluğunun tatil olduğu Asya piyasaları alıcılı seyrediyor. Bugün Avustralya, Çin ve Hong Kong piyasaları tatil nedeniyle kapalı olacak.

Tahvil Piyasaları:

- ABD’den gelen güçlü tarım dışı istihdam verilerinin ardından tahvil faizleri günü yükselişle tamamladı. ABD 10 yıllık tahvil faizi haftanın son işlem gününde %3,4 oranında yükseliş göstererek %4,43 seviyesi üzerine tırmanırken; 5 yıllık tahvil faizi %3,8 artışla %4,4626, 2 yıllık tahvil faizi ise %3,45’lik yükselişle %4,8868 seviyesine çıktı.

- İtalya 10 yıllık tahvil faizi %2,3 oranında yükseliş kaydederek %3,959 seviyesine, Almanya 10 yıllık tahvil faizi ise %2,8 artışla %2,62 seviyesine ulaştı.

Para Piyasaları:

- ABD’de beklentilerin üzerinde gelen tarım dışı istihdam ve ücret artışları verilerinin ardından faiz indirim beklentileri ötelenirken, dolar endeksi %0,75’lik yükselişle 104,89 seviyesinden günü tamamladı.

- Dolar endeksindeki yükseliş ile birlikte %1’e yakın değer kaybeden EURUSD paritesi günü 1,0801 seviyesinden tamamlarken, Avrupa’da artan siyasi belirsizliğin etkisi ile parite bu sabah saatlerinde 1,0755 civarında %0,5’e yakın kayıpla işlem görüyor.

- USDJPY paritesi ise cuma günü %0,73 yükselerek 156,75 seviyesine ulaştı.

Emtia Piyasaları:

- Altının ons fiyatı %3,5’e yakın düşüş kaydederek 2.293,78$ seviyesine inerken, gümüş ise %7’ye yakın sert bir değer kaybı ile 29,1530$ seviyesinden günü tamamladı. Altın / gümüş rasyosu ise 75,85 seviyesinden 78,68 seviyesine yükseldi.

- Brent petrol %0,3’lük düşüşle varil başına 79,62$ seviyesine inerken, ham petrol ise günü 75,53$ seviyesinden yatay bir seyirle tamamladı.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| Euro Bölgesi Haziran Ayı Sentix Yatırımcı Güven Endeksi | 11:30 | -3,6 |

{kind=link}

{kind=link}

Makroekonomik Gelişmeler

ABD’de tarım dışı istihdam ve ücret artışları beklentileri aşarken, işsizlik oranı %4’e yükseldi

Haftanın son işlem gününde ABD’den mayıs ayına ilişkin gelen istihdam ve ücret artışları verileri takip edildi. Tarım dışı istihdam artışı mayıs ayında 272.000 ile 180.000 olan medyan tahminin oldukça üzerinde gelirken, nisan ayı verisi ise 175.000 seviyesinden 165.000’e revize edildi. Ortalama saatlik kazançlar aylık bazda %0,4, yıllık bazda ise %4,1 artarak sırasıyla %0,3 ve %3,9 olan beklentilerin üzerinde gerçekleşti. Mayıs ayında %3,9 seviyesinde sabit kalması beklenen işsizlik oranı ise %4’e yükseldi.

ABD’de beklentilerin üzerinde gelen tarım dışı istihdam ve ücret artışları verileri sonrasında ABD’de enflasyonda beklenen patikaya girilmesinin zaman alacağına ilişkin endişeler artarken, Fed’in faiz indirimlerinde aceleci davranamaycağına ilişkin fiyatlamalar derinleşti. Verilerin ardından opsiyon fiyatlamalarında eylül ayına ilişkin faiz indirim beklentileri %70 seviyesinden %50 altına gerilerken, ABD tahvil faizleri ve dolar endeksi yükseldi. ABD 10 yıllık tahvil faizi haftanın son işlem gününde %3,4 oranında yükseliş göstererek %4,43 seviyesi üzerine tırmanırken, dolar endeksi ise %0,75’lik yükselişle 104,89 seviyesinden günü tamamladı.

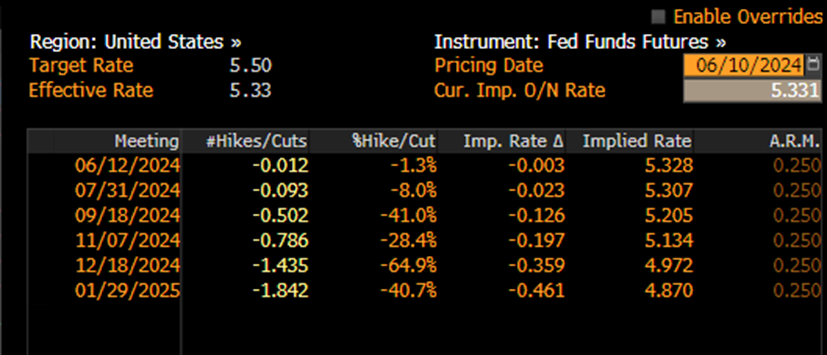

Geçtiğimiz haftaki bültenlerimizde de sık sık altını çizdiğimiz üzere ABD’de istihdam verilerinin piyasa fiyatlamalrı üzerindeki etkisi son dönemde büyük ölçüde artımış durumda, zira enflasyonda beklenen patikaya girilmesi için özellikle istihdam kanadında gözle görülür bir soğumanın yaşanması gerekiyor. Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda Fed’in bu yıl aralık ayında tek bir faiz indirimi yapacağı beklentisinin – dönem dönem eylül ve aralık aylarında olmak üzere iki faiz indirimine çıkmakla birlikte – hâkim olduğunu görmekteyiz. PCE enflasyondaki gidişatın Fed’in beklentileri ile uyumlu bir patikada olması dolayısı ile bu yıl içerisinde Fed’den faiz indirimi beklemeye devam ediyoruz, ancak yeni ekonomik projeksiyonların açıklanacağı 12 Haziran tarihli Fed toplantısında Fed üyelerinin faiz indirim beklentilerini gösteren dot plot (noktasal tahmin) grafiğinde yer alan üç faiz indirim beklentisinin aşağı yönlü revize edilmesini beklemekteyiz.

Opsiyon fiyatlamalarından türetilen olasılıkların işaret ettiği Fed faiz indirim beklentileri:

Döviz & Emtia Analizleri

USD/TRY

USD/TRY

Dolar endeksi cuma günü 104,89 seviyesinden yükselişle günü tamamlarken, GoÜ para birimleri satış ağırlıklı bir seyir izledi. TL dolar karşısında %0,38 düşüşle orta sırada yer alırken, USDTRY ise günü 32,3605 seviyesinden yükselişle kapattı. Türkiye 5 yıllık CDS primi ise 260,24 baz puandan 262,09 baz puana yükseldi. TL’de yakın vadede nominal değer kayıplarının söz konusu olabileceği görüşünde olmakla birlikte, yıl sonuna ilişkin beklentilerimiz TL’de reel bir değer kazanımına işaret ediyor. Kısa vadeli görünümde 32 – 33 bandını ön plana çıkarıyoruz.

EUR/USD

EUR/USD

Cuma günü 1,08’e doğru gerileyen parite, Fransa’nın erken seçim kararının ardından düşüşünü 1,0755 altına taşımış durumda. Bu sabah saatleri itibariyle önemli ortalamaları ve yükseliş kanalını aşağı yönlü kırmış bulunan paritede kısa vadede 1,08’e doğru kısmi düzeltme hareketleri yaşanabileceği görüşünde olmakla birlikte, teknik görünüm yakın vadede paritedeki baskının sürebileceğine ve yükselişlerin sınırlı kalabileceğine işaret ediyor. Aşağıda 1,0726, 1,07 ve 1,0675 destekleri izlenecek. Yukarıda ise 1,0760, 1,0820 ve 1,0850 dirençleri yer alıyor.

XAU/USD

XAU/USD

Cuma günü, ABD verilerinin ardından yükselen tahvil faizleri ve dolar endeksi değerli metalleri negatif etkilerken, ons altın %3,5’e yakın düşüş kaydederek 50 günlük hareketli ortalamasını (GHO) aşağı yönlü kırdı. Ons altında bugün itibariyle 2.345$ seviyesinden geçen bu ortalamayı hafta içerisinde direnç olarak takip edeceğiz, zira yeniden yükselişlerin etkili olabilmesi bu bölgenin aşılması önemli. Aşağıda 2.285$ ve 2.261,62$ seviyeleri destek konumundayken, 2.345$ seviyesinden geçen 50 GHO öncesinde 2.305$, ve 2.330$ seviyeleri ara direnç konumunda yer alıyor.

XAG/USD

XAG/USD

Haftanın son işlem gününde gümüş %7’ye yakın sert bir değer kaybı ile 29,1530$ seviyesinden günü tamamladı. Teknik göstergeler gümüşte bugün itibariyle 28,80$ seviyesinden geçen 50 GHO’nun önemli bir destek konumunda yer aldığına ve fiyatların bu seviye üzerinde tutunabileceğine işaret ediyor. Gümüşün 50 GHO üzerinde tutunması durumunda 29$ civarındaki mevcut seviyelerin kısa vadede alım fırsatı sunması beklenebilir. Bu durumunda yukarıda 29,75$, 30$ ve 30,50$ dirençleri izlenecek. 50 GHO altında ise 28,55$, 28,30$ ve 28$ destekleri yer alıyor.