23.01.2024

Global Piyasalar Bülteni

En Son Gelişmeler

Detaylı PDF - 321 KBHaber Başlıkları

- ABD Conference Board Öncü Gösterge aralık ayında -%0,3 olan piyasa beklentisinin üzerinde gelerek -%0,1 olarak gerçekleşti.

- Japonya Merkez Bankası (BoJ), para politikasında değişikliğe gitmeyerek gösterge faiz oranını -%0,1 seviyesinde sabit tutarken, nisan ayında başlayacak önümüzdeki mali yıl için çekirdek enflasyon %2,8’den %2,4'e düşürdü. BoJ, finansal kuruluşların fazla rezervlerine uygulanan %0,1'lik faiz oranını ve getiri eğrisi kontrolü kapsamında belirlenen 10 yıllık devlet tahvili getirisi hedefini %0 civarında tuttu. Ayrıca 10 yıllık tahvil getirisi için %1,0'lik üst sınırı da korudu. BoJ Başkanı Kazuo Ueda, TSİ 09:30’da faiz kararıyla ilgili basın toplantısı düzenleyecek.

- Haftanın ilk işlem gününde dolar endeksi 103,11 – 103,37 seviyeleri arasında görece dar bir bantta işlem görmesinin ardından günü 103,33 seviyesinden yataya yakın sınırlı bir yükselişle tamamladı. ABD 10 yıllık tahvil faizi ise %4,0710 seviyesine kadar inmesinin ardından günü %4,1050 seviyesinden kapattı.

- Piyasalardaki erken faiz indirim temasının halen tam olarak normalleşmediğini görmekle birlikte, ABD 10 yıllıklarında bir süre daha %4 seviyesi üzerindeki hareketin korunabileceği görüşündeyiz. Ancak faiz indirim sürecine yaklaşıldıkça yönün tekrardan aşağı dönmesini ve %4 seviyesi altında yeniden bir dengelenme olacağı kanaatindeyiz.

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda Fed’in mart ayında bir faiz indirimine gideceğine ilişkin beklentinin %40 seviyesine kadar gerilemiş olduğunu görmekteyiz. Söz konusu olasılık seviyesi yaklaşık 10 baz puanlık bir indirim fiyatlaması anlamını taşıyor. ECB’ye ilişkin faiz indirim beklentisinin ise %50 olasılık düzeyi (17 baz puanlık bir indirim beklentisini ortaya koyuyor) ile nisan ayını işaret ettiği görülüyor.

- Fed’e ilişkin erken faiz indirim beklentilerinde son dönemde bir miktar azalma görülse de 2023 yılı sonlarında oldukça baskın bir şekilde fiyatlanan Mart 2024 faiz indirim senaryosu finansal koşullarda önemli bir gevşeme yaratmış durumda. Aynı durumun Euro Bölgesi için de geçerli olduğu izleniyor. Konuya ilişkin detaylı analizimizi bültenimizin Makroekonomik Gelişmeler bölümünde bulabilirsiniz.

- Yurt dışı basında yer alan haber akışında Çinli yetkililerin borsada yaşanan kayıpları durdurmak için 2 trilyon yuanlık (278 milyar dolar) bir teşvik paketi üzerinde çalıştığı belirtildi. Habere göre borsayı desteklemek üzere Çinli kamu kuruluşlarının offshore hesapları üzerinden fonların kullanılması hedefleniyor. Planlanan tedbirlerin bir kısmının bu hafta hayata geçebileceği ifade ediliyor.

- ABD borsaları günü yükselişle tamamladı. Kapanışta Dow Jones endeksi 100 puanın üzerinde değer kazandı ve %0,36 artışla 38.001,81 puana ulaştı. S&P 500 endeksi %0,22 artarak 4.850,43 puana ve Nasdaq endeksi %0,32 kazançla 15.360,29 puana çıktı.

- Avrupa borsaları İtalya hariç yükselişle kapandı. Kapanışta, gösterge endeks Stoxx Europe 600 %0,77 artarak 472,86 puana yükseldi. Fransa'da CAC 40 endeksi %0,56 değer kazanarak 7.413.25 puana çıktı. Almanya'da DAX endeksi %0,77’lik artışla 16.683,36 puandan kapandı. İngiltere'de FTSE 100 endeksi %0,35 artarak 7.487,71 puana yükseldi. İtalya'da FTSE MIB 30 endeksi %0,33’lik azalışla 30,182,32 puandan kapandı.

- Bu sabah saatlerinde Asya borsalarında Çin CSI 300 endeksindeki %0,2’lik düşüş haricinde pozitif bir seyrin ön planda olduğunu, Hong Kong Hang Seng endeksinde kazançların %2’yi aştığını takip ediyoruz. ABD ve Avrupa endeks vadelilerinde de alış ağırlıklı bir seyir izleniyor.

Günlük Ekonomi Takvimi

Ülke | Veri | Saat | Beklenti | Önceki |

| ABD Ocak Ayı Richmond Fed İmalat Endeksi | 18:00 | -6 | -11 |

Makroekonomik Gelişmeler

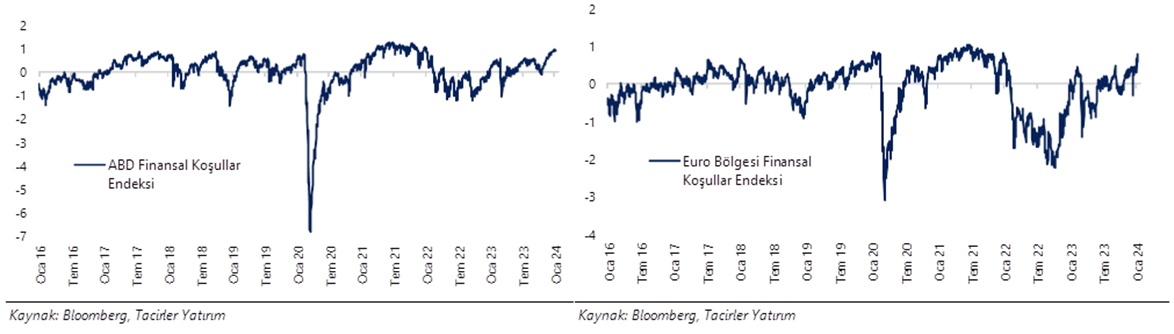

ABD ve Euro Bölgesi'nde finansal koşullar gevşemeye devam ediyor

Aşağıda Bloomberg tarafından hesaplanan Finansal Koşullar Endeksi’nin ABD ve Euro Bölgesi için grafikleri yer alıyor. Endeksteki yükselişler finansal koşullarda gevşemeye, düşüşler ise sıkılaşmaya işaret ediyor. Fed’e ilişkin erken faiz indirim beklentilerinde son dönemde bir miktar azalma görülse de 2023 yılı sonlarında oldukça baskın bir şekilde fiyatlanan Mart 2024 faiz indirim senaryosu finansal koşullarda önemli bir gevşeme yaratmış durumda. Aynı durumun Euro Bölgesi için de geçerli olduğu izleniyor. Finansal koşullarda görülen bu gevşeme, enflasyon konusunda elde edilen kazanımların kaybına yol açtığından ötürü para politikası otoriteleri tarafından olumlu karşılanmıyor. Öyle ki, ECB yetkililerinin geçtiğimiz hafta Dünya Ekonomik Forumu kapsamında yaptıkları açıklamalarında gevşeyen piyasa koşullarının ECB’nin elini zorlaştırdığının ve faiz indirim ihtimalini azalttığının altını çizdiğini takip ettik. Bu bağlamda, gelecek dönemde gerek Fed gerek ECB yetkililerinden bu yılın ilk yarısında faiz indirimi hamlesi gelmeyeceğine yönelik daha net ve şahin mesajlar gelmesini beklemekteyiz.

- Endekslerin detaylarına baktığımızda ABD’de Finansal Koşullar Endeksi’nin geçtiğimiz hafta itibariyle 0,9 seviyesi üzerine yükseldiği ve Ocak 2022’den bu yana en yüksek seviyesine çıktığı izlenirken, Euro Bölgesi’ne ilişkin endeksin ise 0,8’e ulaştığı ve bu seviyenin de son iki yılın zirvesini işaret ettiği izleniyor.

- Opsiyon fiyatlamalarından türetilen olasılıklara baktığımızda piyasalarda Fed’in mart ayında bir faiz indirimine gideceğine ilişkin beklentinin %40 civarında seyrettiği (yaklaşık 10 baz puanlık bir indirim fiyatlaması anlamını taşıyor), ECB’ye ilişkin faiz indirim beklentisinin ise %50 olasılık düzeyi (17 baz puanlık bir indirim beklentisini ortaya koyuyor) ile nisan ayını işaret ettiği görülüyor. Söz konusu beklentileri halen önden yüklemeli olarak okumakla birlikte, erken faiz indirim beklentilerinin normalleşme sürecinin bir süre daha piyasalarda etkili olmasını beklemekteyiz.

Döviz & Emtia Analizleri

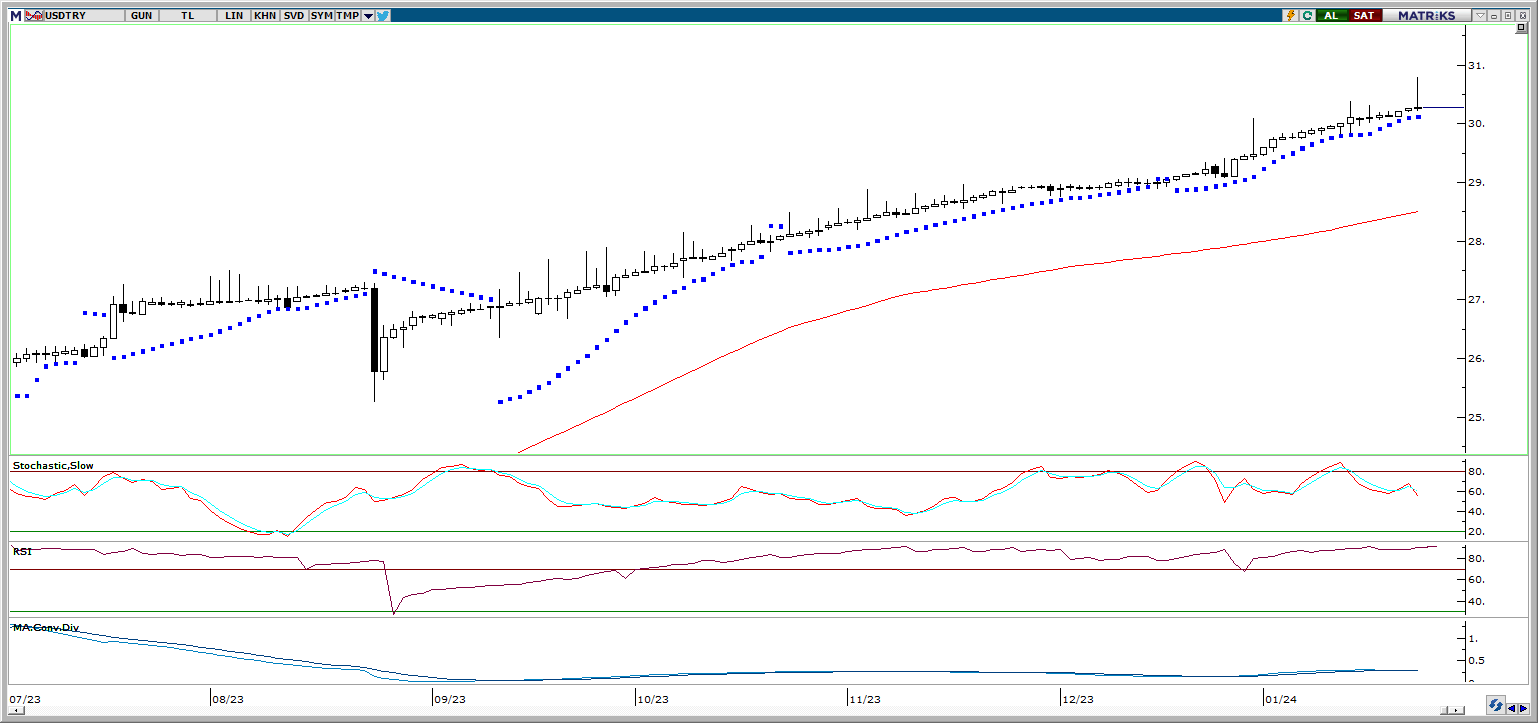

USD/TRY

USD/TRY

Haftanın ilk işlem gününde GoÜ para birimleri genelinde satış ağırlıklı bir resmin ön plana çıktığı takip edilirken, Türk lirası ise dolar karşısında %0,16 değer kaybı ile GoÜ para birimleri arasında orta sırada yer aldı. USDTRY paritesinin ise günü 30,2455 seviyesinden tamamladığı ve rekor tazeleme sürecine devam ettiği izlendi. Türkiye 5 yıllık CDS primi ise 318,90 baz puandan 335,52 baz puana yükselerek 8 Aralık’tan bu yana ilk defa 330 baz puan üzerine çıktı. Teknik göstergeler kurda kısa vadede 30 – 33 bandının etkili olabileceği işaret ediyor.

EUR/USD

EUR/USD

Haftanın ilk işlem gününde 1,0880 seviyesine kadar inen paritenin günü 1,0884 seviyesinden tamamladığı takip edildi. Geçtiğimiz hafta salı günü gerçekleştirdiği sert geri çekilme hareketi ile birlikte eylül ayından bu yana sürdürmekte olduğu yükseliş kanalını aşağı yönlü kıran EURUSD paritesinde teknik göstergeler yükselişlerin sınırlı kalabileceğine ve paritenin kanal kırılması sonrasında düşüşünü 1,08 seviyesine doğru sürdürebileceğine işaret ediyor. Aşağıda 1,0875, 1,0820 ve 1,0775 destekleri yer alıyor. Yukarı yönlü hareketlerde ise 1,0915, 1,0970 ve 1,10 dirençleri yer alıyor.

XAU/USD

XAU/USD

Geçtiğimiz haftadan bu yana 2000$ – 2040$ bandında görece yatay bir seyir izleyen ons altında kanal kırılması sonrasında yükselişlerin sınırlı kaldığını gözlemliyoruz. Fed’e yönelik erken faiz indirim beklentilerinin normalleşme sürecinin devam etmesi ile birlikte metallerdeki zayıf seyrin bir süre daha etkili olmasını bekleyebiliriz. Ancak indirim sürecine yaklaşıldıkça altındaki yukarı yönlü hareketin yeniden ön plana çıkmasını bekliyoruz. Altında 2020$, 2010$ ve 2000$ seviyeleri destek, 2030$, 2038$ ve 2045$ seviyeleri ise direnç konumunda.

XAG/USD

XAG/USD

Gümüşteki düşüş eğiliminin dün hız kazandığı ve fiyatların 13 Kasım’dan bu yana ilk defa 22$ seviyesi altına sarktığı takip edildi. Teknik görünüme baktığımızda: Yükseliş kanalının ve önemli hareketli ortalamaların altına inen gümüşte kısa vadeli riskleri aşağı görmeye devam ediyoruz. Piyasalarda faiz indirim beklentileri normalleşene kadar metallerdeki baskının bir süre daha etkili olmasını bekliyoruz. Gümüş fiyatlarında düşüşün sürmesi durumunda ise 22$ ve 21,60$ seviyeleri destek konumunda bulunuyor. Yukarıda ise 22,35$, 22,65$ ve 23$ dirençleri yer alıyor.

{kind=link}

{kind=link}