{kind=link}

{kind=link}

28.02.2025

Ekonomik Veri Takvimi 3 – 7 Mart

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 203 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

3 Mart Pazartesi

10:00 Şubat Enflasyon verileri

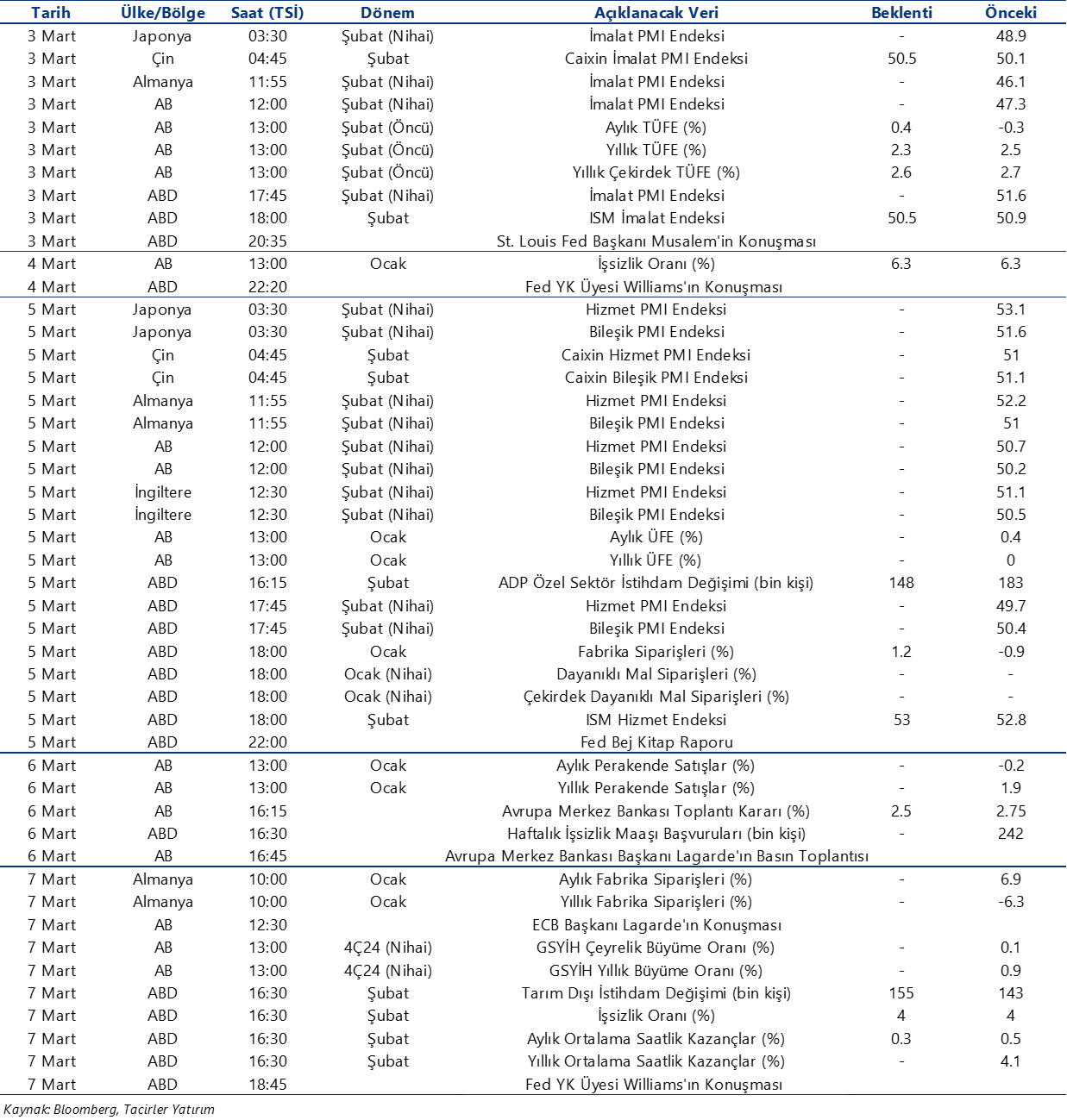

- Şubat ayında aylık enflasyon artışının %3,1 düzeyinde gerçekleşeceğini ve yıllık TÜFE’nin %42,1’den %40,2’ye gerileyeceğini tahmin ediyoruz. ForInvest Haber anketi sonuçlarına göre piyasa medyan tahmini ise aylık %3’lük artış ile kurum beklentimize yakın bir yeri işaret ediyor.

- Enflasyonda ocak ayında görülen sert yükselişin önemli bir kısmını oluşturan ve TCMB’nin yıl sonu enflasyon tahminini yukarı revize ederken vurgu yaptığı muayene katılım paylarındaki artışın bir kısmında geriye dönük gerçekleştirilen indirim sonrasında şubat tahminlerinde yaklaşık 1 baz puana yakın düşüş izliyoruz. Ocak ayı enflasyonunda bir revizyona gidilmeyeceği varsayımı altında, muayene katılım paylarındaki bu indirim ile birlikte şubat ayı enflasyonunda beklenen yaklaşık 0,6 baz puanlık yukarı yönlü etkinin yerini yaklaşık 0,3 baz puan düşüşe bırakabileceğini hesaplıyoruz. Dolayısı ile bu değişikliğin, daha önce %4’e yakın gerçekleşeceğini tahmin ettiğimiz şubat enflasyonunu %3,1 seviyesine indireceğini değerlendiriyoruz.

- Yıllık TÜFE’nin şubat ayında %40 seviyesine doğru gerilemesinin ardından mart ayında ise %39 altına inmesini bekliyoruz. Yıl sonu TÜFE beklentimizi %28 seviyesinde korumakla birlikte, tahminimiz üzerindeki risklerin yukarı yönlü olduğu görüşündeyiz.

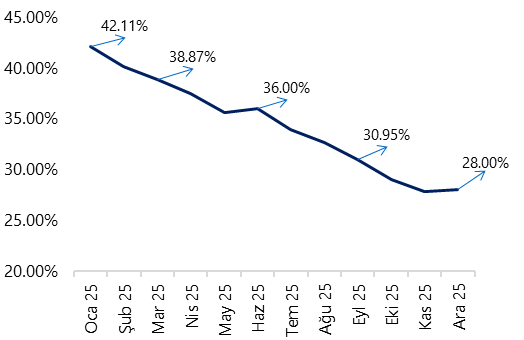

10:00 İSO Türkiye Şubat İmalat PMI

- İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI endeksi, son iki aylık yükselişinin ardından ocak ayında 49,1 seviyesinden 48’e gerilerken, üst üste onuncu ayında da 50 eşik değerinin altında kalarak daralma sinyali üretmeye devam etti. Veri ile birlikte yayınlanan notta üretim, yeni siparişler ve istihdamdaki düşüşün ocak ayında keskinleştiği vurgulanırken, enflasyonist baskıların ise güçlendiği belirtildi. Üretimdeki yavaşlamanın yeniden hızlandığına işaret eden ocak verisinin ardından, 3 Mart Pazartesi günü açıklanacak olan şubat PMI verileri ile birlikte 2025 yılına ilişkin ilk aktivite sinyallerini derlemeye devam edeceğiz.

- Öncü göstergelerin genelinde yılın ilk ayında aylık bazda zayıf bir seyir izlemiştik. Şubat ayına ilişkin şimdiye kadar gelen öncü veriler ise aktivitede yeniden iyileşmeye işaret ediyor. 2025 için baz senaryomuz, ilk çeyrekte yıllık büyümede görülecek düşüşün ardından ikinci çeyrek itibariyle aktivitede toparlanmanın ön plana çıkacağı ve 2025 yılı büyümesinin %2,6 düzeyinde oluşacağı yönünde. Ancak, şimdiye kadar gelen öncü veriler, büyümede bu yılın ilk çeyreğinde beklediğimiz zayıflamanın tahminimiz ettiğimiz boyutta olmayabileceğinin ve büyüme dinamiklerindeki seyrin dezenflasyon süreci açısından risk unsuru oluşturmaya devam ettiğinin sinyalini veriyor.

4 Mart Salı

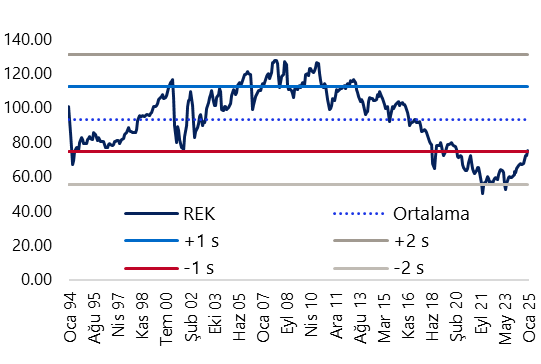

14:30 Şubat Reel Efektif Döviz Kuru (REK)

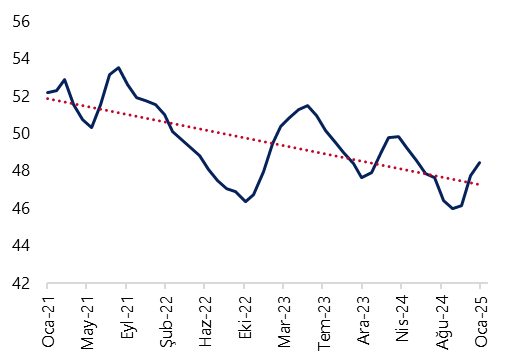

- Şubat ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon beklentimizi göz önünde bulundurarak bir hesaplama yaparak TÜFE bazlı REK’in şubatta 75,4 seviyesinden 76,1 seviyesine yükselebileceğini tahmin ediyoruz.

18:00 Şubat Aylık Fiyat Gelişmeleri Raporu

- Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

6 Mart Perşembe

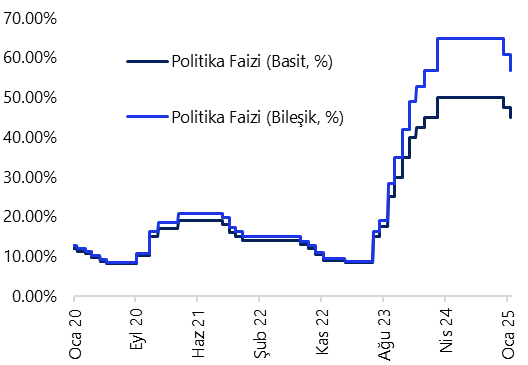

14:00 Para Politikası Kurulu Toplantı Kararı

- Para Politikası Kurulu’nun (PPK) mart ayında politika faizini 250 baz puan indirimle %45 seviyesinden %42,5 seviyesine çekmesini bekliyoruz. ForInvest Haber’in düzenlediği anket sonucuna göre piyasa medyan tahmini de kurum tahminimiz paralelinde bulunuyor. Ocak ayında enflasyonun %5’i aşmasını takiben şubat ayına ilişkin beklentilerin de %4’e yakınsaması, piyasalarda mart ayı toplantısında 250 baz puanlık indirime yönelik soru işaretleri yaratmaya başlamıştı. Ancak, muayene katılım paylarındaki artışın bir kısmında geriye dönük indirime gidilmesi ile birlikte mart ayına ilişkin 250 baz puanlık indirime kesin gözüyle bakılmaya başlandığını izliyoruz. Kurum olarak baz senaryomuz mart ve nisan aylarında indirimlere 250 baz puanla devam edileceği, ardından haziran toplantısı itibariyle indirim hızının azaltılabileceği yönünde. Faiz indirimlerinin 2025 yılı genelinde süreceğini ve yıl sonunda politika faizinin %30 seviyesinde oluşacağını tahmin ediyoruz. Yıl sonuna ilişkin %28 seviyesinde bulunan TÜFE ve %30 seviyesinde bulunan politika faizi beklentilerimiz üzerindeki riskleri yukarı yönlü görüyoruz.

14:30 Haftalık TCMB verileri (21 – 28 Şubat)

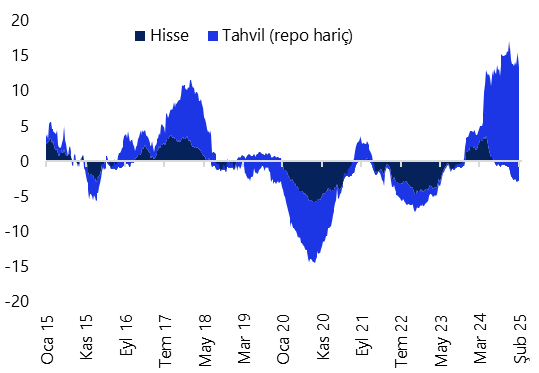

- Yabancı yatırımcılar 14 – 21 Şubat haftasında hisse senedi piyasasında 74 milyon, tahvil piyasasında ise repo işlemleri hariç 180 milyon dolarlık net alım gerçekleştirdi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 3,3 milyar dolar artarken, altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış olarak 3,7 milyon dolarlık önemli bir yükseliş kaydetti. Bu dönemde TCMB net döviz rezervi 6,2 milyar dolar azalarak 72 milyar dolara, brüt döviz rezervi ise 3,2 milyar gerileyerek 170 milyar dolara indi. Aynı dönemde swap stoku 6,8 milyar dolardan 6,3 milyar dolara inerken, swap hariç net rezerv ise 5,7 milyar dolar azalarak 65,7 milyar dolara düştü. Ayrıntılı rapor için tıklayınız.

7 Mart Cuma

10:00 TCMB Mart Piyasa Katılımcıları Anketi

- 2025 – 1. Çeyrek Enflasyon Raporu sunumunda TCMB’nin yıl sonu enflasyon tahminlerini yukarı revize etmesinin ardından, şubat anket sonuçlarında piyasa katılımcılarının da 2025 beklentilerinde yükseliş yaşandığı ve ocak ayı anketinde %27 düzeyinde oluşan 2025 yıl sonu enflasyon beklentisinin şubat anketinde %28,3’e yükseldiği takip edilmişti. Ancak, geçen hafta yayınlanan tebliğ ile TCMB’nin yıl sonu enflasyon tahminini revize ederken vurgu yaptığı muayene katılım paylarındaki artışın bir kısmında geriye dönük indirime gidilmesinin, piyasa katılımcılarının enflasyon beklentilerinde ilave yükselişin önüne geçebileceği görüşündeyiz.

17:30 Şubat Hazine Nakit Dengesi

- Hazine nakit dengesi ocak ayında 204,9 milyar TL açık verirken, faiz dışı dengesi ise aynı dönemde 54,1 milyar TL açık kaydetti. Merkezi yönetim bütçesi ise aynı dönemde 139,3 milyar TL açık verirken, faiz dışı denge ise 23,8 milyar TL fazla verdi. Dolayısı ile bütçe açığının yılık ilk ayında nakit açığına göre yaklaşık 66 milyar daha düşük gerçekleştiği ve tahakkuk bazlı bütçe ile nakit bazlı bütçe arasındaki ayrışmanın devam ettiği izleniyor. Nakit bazlı performanstaki zayıf seyrin sürebileceği kanaatinde olmakla birlikte, gelecek dönemde vergi dışı gelirler ve faiz giderlerinin bütçe performansı açısından belirleyici olacağı görüşündeyiz.

- 2025 yılı bütçe açığı tahminimiz 1,61 trilyon TL (GSYİH’nın %2,7’si) düzeyinde. Enflasyonla asıl mücadelenin verileceği 2025 yılında, maliye politikasının artan eş güdüm içinde uygulanması ve mali konsolidasyonun sağlanmasının enflasyon ve büyüme arasındaki denge açısından belirleyici olacağı görüşündeyiz.

Grafikler

Grafikler

2025 Yıllık TÜFE Tahmin Patikamız (%)

Kaynak: TÜİK, Tacirler Yatırım

İSO İmalat PMI Endeksi (3-aylık HO)

Kaynak: İstanbul Sanayi Odası, Tacirler Yatırım

Yabancı Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite / fiyat etkisinden arınd.)

Kaynak: TCMB, Tacirler Yatırım

Reel Efektif Döviz Kuru (2003=100)

Kaynak: TCMB, Tacirler Yatırım

Politika Faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi