21.02.2025

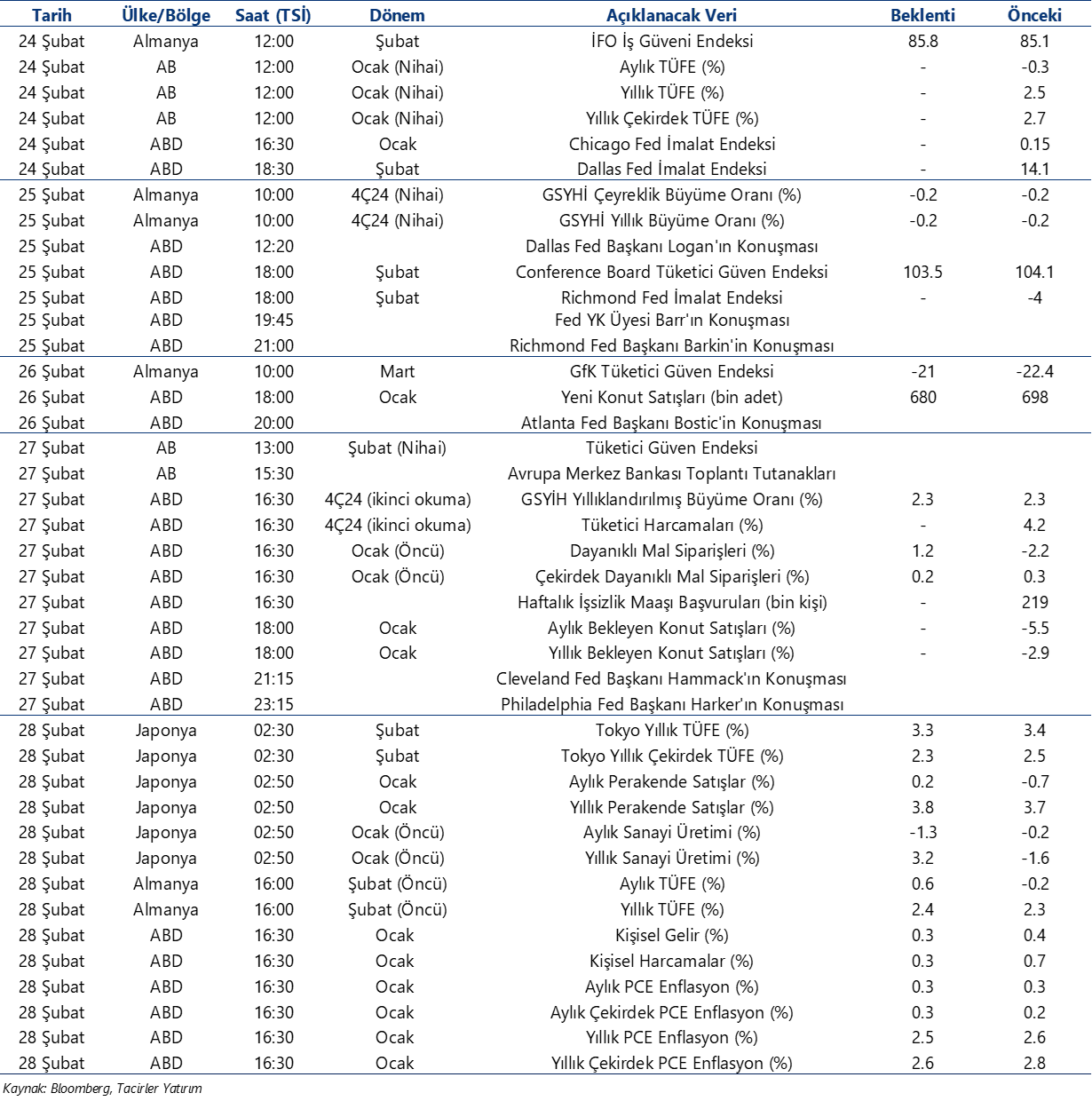

Ekonomik Veri Takvimi 24 – 28 Şubat

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 191 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

24 Şubat Pazartesi

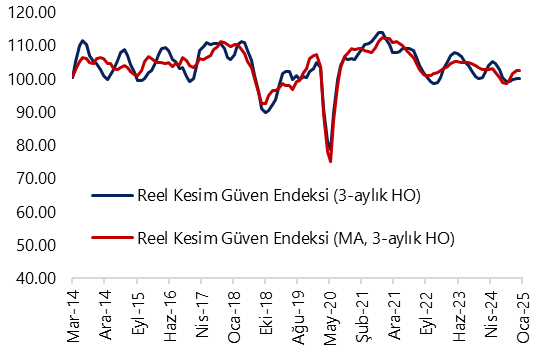

10:00 Şubat Reel Kesim Güven Endeksi & Kapasite Kullanım Oranı

- Arındırılmamış reel kesim güven endeksi (RKGE) ocak ayında 99,1 seviyesinden 100,9 seviyesine yükseldi ve yeniden 100 eşik değerin üzerine çıktı. Hatırlanacağı üzere endeks aralık ayında 100,4 seviyesinden 99,1 seviyesine inmiş ve eylülden bu yana ilk defa 100 eşik değerin altına gerileyerek anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin azaldığı bir görünümü işaret etmişti. Mevsim etkilerinden arındırılmış endeks seviyesi ise ocak ayında 102,7 seviyesinden 102,6 seviyesine sınırlı bir gerileme gösterdi. Diğer yandan, kapasite kullanım oranı (KKO) ocak ayında %75,8 seviyesinden %74,6 seviyesine inerken, mevsimsel etkilerden arındırılmış KKO ise %75,6 seviyesinden %74,8’e geriledi.

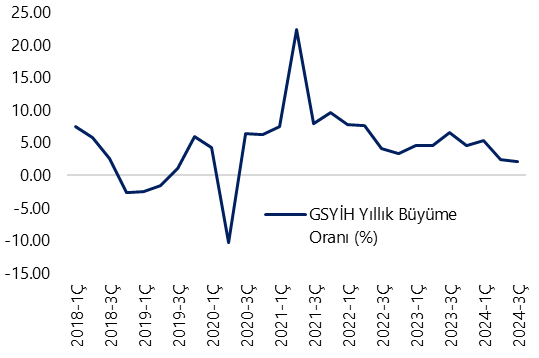

- RKGE’de ocakta izlenen yükselişe rağmen, öncü göstergelerin genelinde yılın ilk ayında aylık bazda zayıflayan sinyaller aldık. Bu haftaki veriler ile birlikte bu yılın ilk çeyreğine yönelik büyüme sinyallerini derlemeye devam edeceğiz. Aralık ayı göstergelerinin, büyük ölçüde maliyet artışları öncesinde öne çekilen talep sebebiyle olduğunu düşündüğümüz bir aktivite canlanmasına işaret etmesini takiben, 2025 yılı ilk çeyreğinde iktisadi faaliyetin yeniden zayıflamasını bekliyoruz. 2025 yılında yıllık büyümenin ikinci çeyreğe kadar zayıflamaya devam etmesini, ikinci yarı ile birlikte ise ivmelenmesini bekliyoruz. Yıl genelinde ise GSYİH büyümesinin %2,6 ile 2024 yılının altında gerçekleşeceğini tahmin ediyoruz.

25 Şubat Salı

10:00 Şubat Sektörel Enflasyon Beklentileri

- En son ocak ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri anket sonuçlarında piyasa katılımcıları, reel sektör ve hane halkının 12 ay sonrasına ilişkin yıllık TÜFE beklentilerindeki gerileme devam ederken, beklentilerdeki düşüşün önceki aya göre belirgin bir şekilde hızlandığı takip edilmişti. Bu çerçevede, ocak anket sonuçlarında 12 ay sonrası yıllık enflasyon beklentileri; piyasa katılımcıları için 1,7 puan azalarak %25,4 seviyesine, reel sektör için 3,8 puan azalarak %43,8 seviyesine, hanehalkı için 4,3 puan azalarak %58,8 seviyesine indi. Ocak ayı itibariyle enflasyon beklentilerinde hızlanan düşüş eğiliminin, TCMB’nin yılık ilk Enflasyon Raporu sunumunda yıl sonu enflasyon beklentilerini yukarı yönlü revize etmesinin ardından yavaşlayabileceği görüşündeyiz.

27 Şubat Perşembe

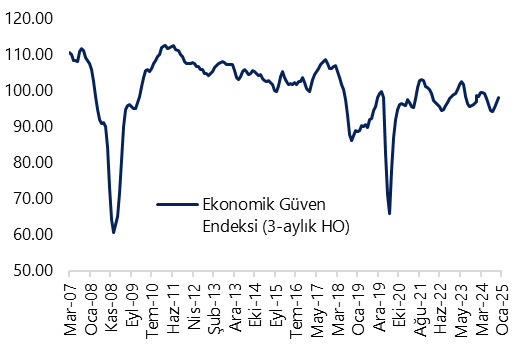

10:00 Şubat Ekonomik Güven Endeksi

- Ekonomik güven endeksi ocak ayında aylık bazda %0,8 artış göstererek 99,7 seviyesine çıkarken, endeks aynı zamanda nisan ayından bu yana en yüksek seviyesine ulaşmış oldu. 3 aylık ortalamalara baktığımızda ise endeks seviyesinin ocak itibariyle 98 seviyesinden 98,5 seviyesine yükselmiş olduğu takip edilirken, diğer yandan endeksin mart ayından bu yana 100 eşik değerinin altında seyrettiği dikkat çekiyor. 0 ila 200 seviyeleri arasında değer alan ekonomik güven endeksinde 100 eşik değerin altında seviyeleri genel ekonomik duruma ilişkin kötümserliği yansıtıyor. Ocak verinin alt kalemlerine bakacak olursak: Ocak ayında tüketici güven endeksi aylık bazda %0,4 oranında azalarak 81’e inerken, reel kesim güven endeksi %0,1 gerileyerek 102,6 seviyesine geriledi. Hizmet sektörü güven endeksi %2,5 oranında artarak 116,5 değerini alırken, perakende ticaret sektörü güven endeksi %1,4 yükselişle 114,5’e ve inşaat sektörü güven endeksi %2,6 primle 91,7 seviyesine tırmandı. Bugün açıklanacak olan şubat endeks verileri ile birlikte 2025 yılına ilişkin ilk aktivite sinyallerini derlemeye devam edeceğiz.

10:00 Ocak Dış Ticaret Dengesi

- Ticaret Bakanlığı tarafından açıklanan öncü veriler dış ticaret açığında ocak ayında sınırlı bir düşüşe işaret ediyor. Ocak ayına ilişkin açıklanan öncü verilere göre ihracat yıllık bazda, %5,8 oranında artarak 21,2 milyar dolar, ithalat %10,2 oranında artarak 28,8 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı ocak ayında 8,8 milyar dolardan 7,7 milyar dolara inerken, yıllık açık ise 82,1 milyar dolardan 83,5 milyar dolara tırmandı.

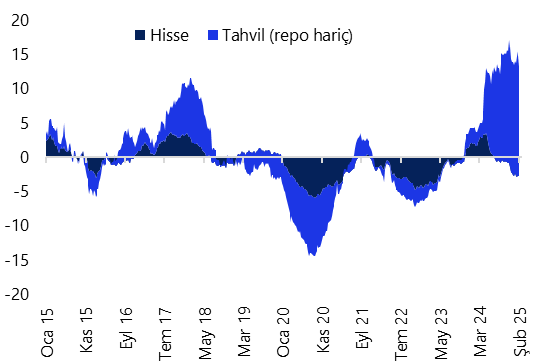

14:30 Haftalık TCMB verileri (14 – 21 Şubat)

- Yabancı yatırımcılar 7 – 14 Şubat haftasında hisse senedi piyasasında 108,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,85 milyar dolarlık net alım gerçekleştirdi. Tahvil piyasasında görülen bu güçlü yabancı girişi, 2,8 milyar dolarlık yabancı alımının yaşandığı Mayıs 2024’ten bu yana en güçlü giriş oldu. Gelecek dönemde faiz indirimlerinin kademeli bir şekilde devamını beklemekle birlikte, yabancı yatırımcının tahvil piyasasına olan ilgisinin sürmesini bekliyoruz. Para & banka istatistikleri cephesinde 7 – 14 Şubat haftasında yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 324 milyon dolar gerilerken, altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış olarak 139 milyon dolarlık sınırlı bir yükseliş kaydetti. Tahvile yaşanan güçlü giriş paralelinde TCMB net döviz rezervi 5,8 milyar dolar artarak 78,1 milyar dolara, brüt döviz rezervi ise 5,7 milyar dolar yükselerek 173,3 milyar dolara tırmandı. Aynı dönemde swap stoku 7,2 milyar dolardan 6,8 milyar dolara inerken, swap hariç net rezerv ise 65 milyar dolardan 71,3 milyar dolara tırmandı. Ayrıntılı rapor için tıklayınız.

28 Şubat Cuma

10:00 4Ç24 GSYİH Büyüme Oranı

- Türkiye ekonomisinin 2024 yılının son çeyreğinde, üst üste iki çeyrek daralmanın ardından çeyreklik bazda pozitif bir büyüme kaydetmesini, yıllık büyümenin ise %2,8 oranında gerçekleşmesini bekliyoruz. Böylelikle 2024 yılı büyümesinin %3,1 düzeyinde oluşacağını tahmin ediyoruz. Son çeyrekteki iktisadi faaliyet canlanmasında, büyük ölçüde maliyet artışları öncesinde öne çekilen talebin etkisi olduğunu değerlendiriyoruz.

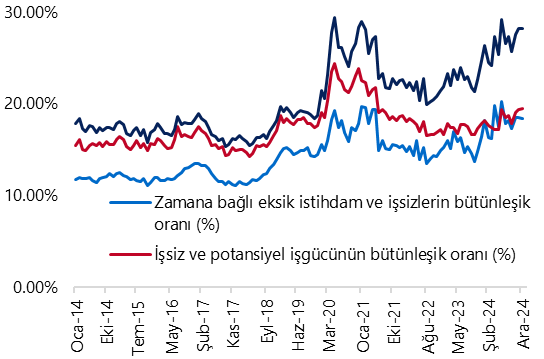

10:00 Ocak İşgücü İstatistikleri

- Mevsim etkisinden arındırılmış işsizlik oranı aralık ayında %8,6 seviyesinden %8,5 seviyesine gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %28,2 seviyesinde sabit kaldı. Söz konusu seviye, Ocak 2021’den bu yana en yüksek düzeyi işaret ediyor. Aralık ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,5 seviyesinden %18,4 seviyesine sınırlı bir düşüş kaydederken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,4 seviyesinden %19,5 seviyesine çıktı. 2025 yılında büyüme dinamiklerinin ikinci çeyrekten itibaren bir miktar ivmelenmesini, ancak yıl genelinde GSYİH büyümesinin %2,6 ile 2024 yılının altında gerçekleşmesini bekliyoruz. Bu çerçevede, atıl işgücü oranındaki yükseliş eğiliminin devam edebileceğini değerlendiriyoruz.

Grafikler

Grafikler

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Ekonomik Güven Endeksi (3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Yabancı Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

Yurtiçi Yerleşiklerin Döviz Mevduatları

(altın dahil., milyar US$, parite / fiyat etkisinden arınd.)

Kaynak: TCMB, Tacirler Yatırım

GSYİH Yıllık Büyüme Oranı (%)

Kaynak: TÜİK, Tacirler Yatırım

İşgücüne İlişkin Tamamlayıcı Göstergeler (MA, %)

Kaynak: TÜİK, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}