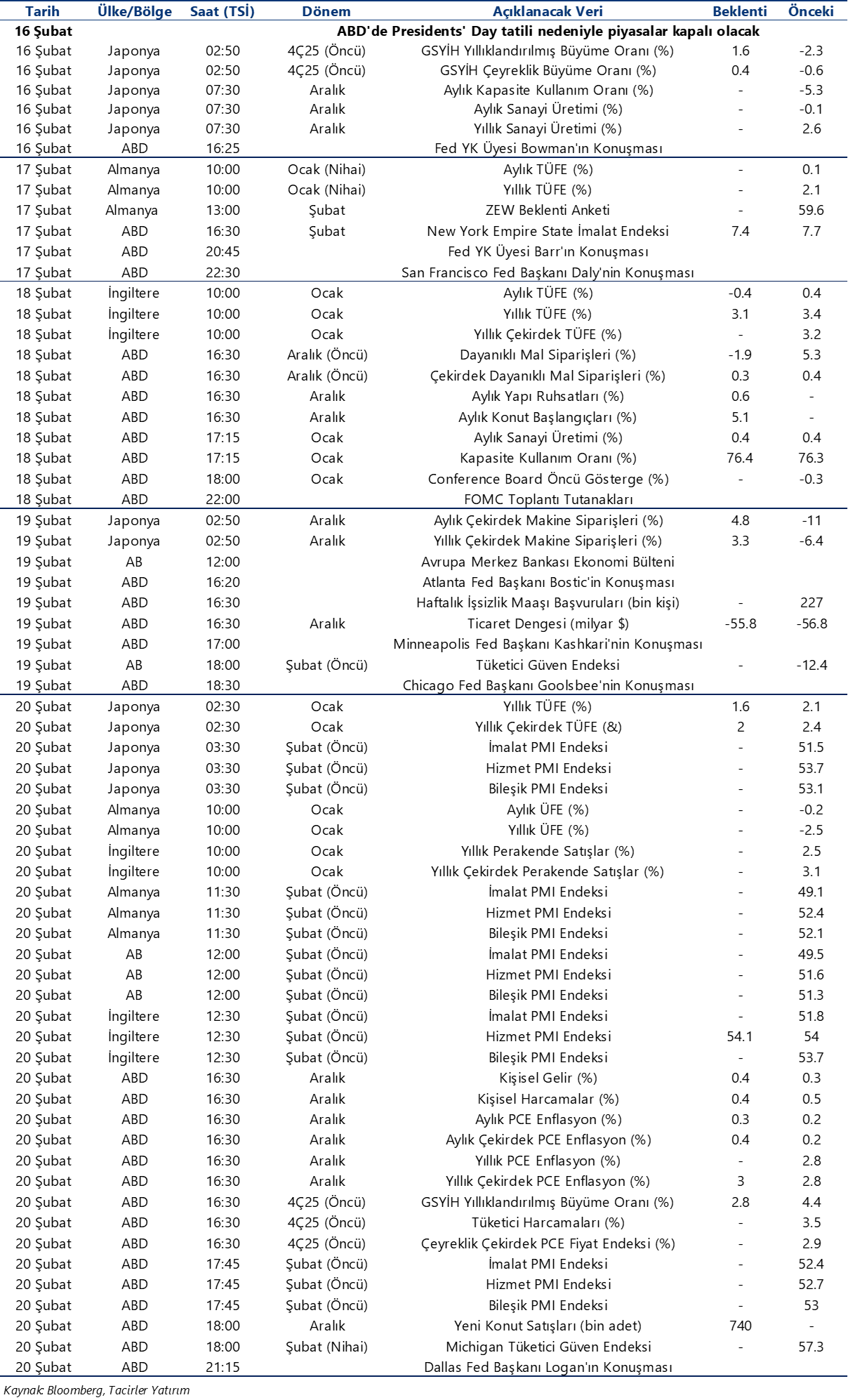

13.02.2026

Ekonomik Veri Takvimi 16 – 20 Şubat

Gelecek haftanın öne çıkan verileri

Detaylı PDF - 266 KBYurt İçi Veri Takvimi

Yurt İçi Veri Takvimi

16 Şubat Pazartesi

Hazine İhaleleri (2 yıl vadeli sabit kuponlu, 5 yıl vadeli TÜFE’ye endeksli)

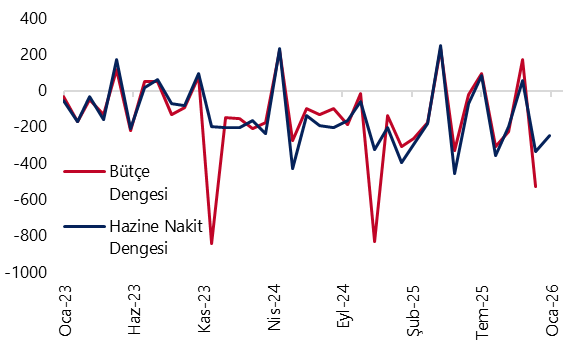

11:00 Ocak Merkezi Yönetim Bütçe Dengesi

- Hazine nakit dengesi ocakta 246,2 milyar TL açık verirken, faiz dışı denge ise 207,5 milyar TL fazla kaydetti. Ocak ayı Hazine nakit dengesi verileri, 16 Şubat Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. Bu çerçevede, merkezi yönetim bütçe dengesinin ocak ayında 165 milyar TL civarında açık verebileceğini tahmin ediyoruz. 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Mevcut görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade, harcama kompozisyonundaki geçici iyileşmelerin belirleyici olduğuna işaret ediyor. Bununla birlikte, cari harcamalar ile sermaye harcamalarının seyri, mali disiplinin kalıcılığı açısından önümüzdeki dönemde temel risk alanları olmayı sürdürüyor.

17 Şubat Salı

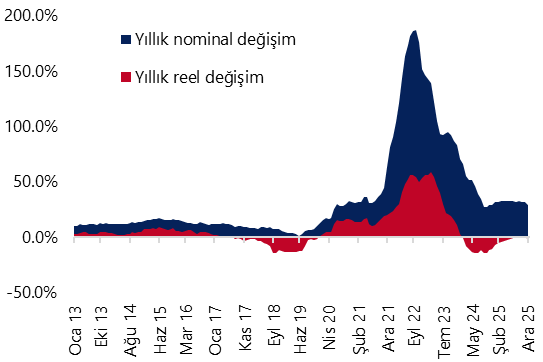

10:00 Ocak Konut Fiyat Endeksi

- Konut Fiyat Endeksi (KFE) aralık ayında aylık %0,2 ve yıllık %29 artışla 204,5 seviyesine yükselirken, yıllık bazda reel olarak %1,4 düşüş kaydetti. Hatırlanacağı üzere KFE, kasım ayında yıllık bazda reel %0,2 artışla Ocak 2024’ten bu yana ilk kez pozitif bölgeye geçmişti. Ancak aralık ayı itibarıyla reel yıllık değişimin yeniden negatif tarafa döndüğü ve bu gerilemenin son altı ayın en sert reel düşüşüne işaret ettiği görülüyor. 2025 son çeyreğinde konut talebinde izlediğimiz zayıflama dikkate alındığında, konut fiyatlarında reel artışın kısa vadede zayıf bir seyir izlemeye devam etmesini bekliyoruz.

Hazine Doğrudan Satışları (1,5 yıl vadeli altın tahvili ve altın sertifikası doğrudan satışları)

- Hazine ve Maliye Bakanlığı, bu hafta 16 Şubat Pazartesi günü 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli tahvil ihaleleri ve 17 Şubat Salı günü 1,5 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve şubat ayı iç borçlanma programını tamamlayacak. Hazine’nin Şubat – Nisan 2026 dönemine ilişkin iç borçlanma programına göre şubat ayında 656,6 milyar TL’lik itfa karşılığında, 525,3 milyar TL’lik bir iç borçlanma öngörülüyor. Ay başından bu yana toplam 229,4 milyar TL iç borçlanma gerçekleştiren Hazine’nin, bu haftaki ihaleler ve doğrudan satışlarda yaklaşık olarak 295 milyar TL’lik satış borçlanmaya gitmesi beklenebilir.

19 Şubat Perşembe

10:00 Şubat Tüketici Güven Endeksi

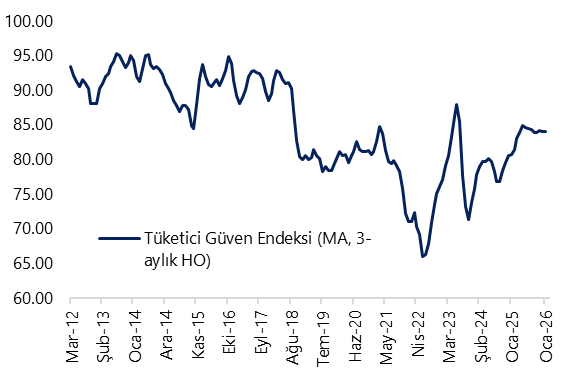

- Tüketici güven endeksi ocak ayında 83,5’ten 83,7’ye sınırlı bir artış kaydetti. Hatırlanacağı üzere 2025 yılının üçüncü çeyreğinde ortalama 83,9 seviyesinde oluşan endeks seviyesi, yılın son çeyreğinde ortalamada 84 ile önemli bir değişim göstermemişti. Ocak verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks 67,9 seviyesinden 68,2’ye çıkarken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 85,2’den 83,3’e geriledi. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 78,2’den 81,5’e çıkarken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 102,6’dan 101,9’a indi. Nisan ayından bu yana 83 – 85 bandında seyreden ve 100 eşik değerin altında yer almakta olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

10:00 Aralık Kısa Vadeli Dış Borç İstatistikleri

- Kısa vadeli dış borç stoku kasım ayında aylık %1,3 düşüş kaydederek 163,7 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Kasım 2025 itibariyle 224 milyar dolar seviyesinde. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını (25,6 milyar TL) çıkararak baktığımızda, borç stokunun 198,4 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Kasım 2025 itibariyle yaklaşık olarak 230 milyar dolar hesaplıyoruz.

10:00 Ocak Konut Satış İstatistikleri

- Konut satışları aralık ayında aylık %80,6, yıllık ise %19,8 artış göstererek 254.777 adet oldu. Böylelikle 2025 yılı genelinde toplamda 1.688.910 adet konut satılırken, satışlarda bir önceki yıla göre %14,3 oranında artış kaydedildi. Aralık ayında ipotekli konut satışları aylık %35,6, yıllık ise %25,2 artarak 29.149 adet oldu. 2025 yılında gerçekleşen ipotekli konut satışları ise bir önceki yıla göre %49,3 oranında artarak 236.680 oldu. Toplam konut satışları içinde ipotekli satışların payı aralık ayında %11,4, 2025 yılında ise %14 olarak gerçekleşti. Konut kredi faizlerindeki görünüme baktığımızda, 2024 yılında yıllık ortalama %42,79 seviyesinde oluşan konut kredi faizi, 2025 yılında ise sınırlı bir gerileme ile ortalama %40 oldu. Konut kredi faizlerinde 2025 yılında sınırlı da olsa gözlenen gerileme ipotekli satışlardaki belirgin artışı desteklerken, yıl genelinde konut satışlarındaki toparlanmanın önemli bir bileşeni olarak öne çıktı. Ayrıca, faizlerde beklenen gerilemenin konut fiyatlarına daha hızlı yansıyacağı beklentisinin de, kredi maliyetine rağmen ipotekli satışları destekleyen bir unsur olduğunu değerlendiriyoruz. Yabancılara yapılan konut satışları 2025 yılında bir önceki yıla göre %9,4 oranında azalarak 21.534 oldu. 2025 yılında toplam konut satışları içinde yabancılara yapılan konut satışının payı ise %1,3 olarak gerçekleşti. Bu çerçevede, 2025 yılında konut satışlarındaki toparlanmanın ağırlıklı olarak iç talep ve ipotekli satışlar kaynaklı olduğunu görmekteyiz.

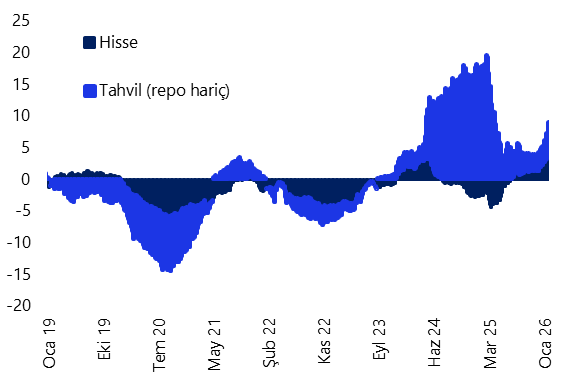

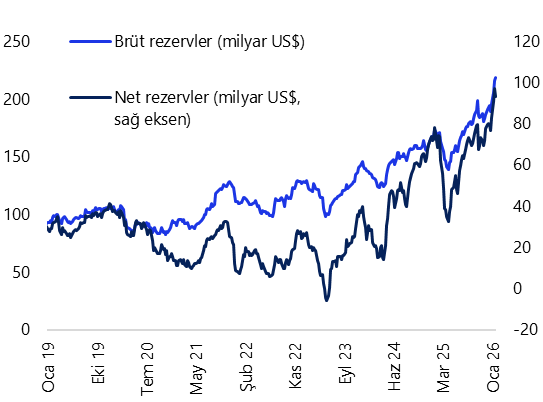

14:30 Haftalık TCMB Verileri (6 – 13 Şubat)

(Menkul Kıymet İstatistikleri, Para & Banka İstatistikleri, Uluslararası Rezervler)

- Yabancı yatırımcılar, 30 Ocak – 6 Şubat haftasında hisse senedi piyasasında 134,3 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 255,6 milyon dolarlık net alım gerçekleştirdi. Bu dönemde yabancı yatırımcıların toplam bono stoku içindeki payı %8,9’dan %9 seviyesine yükseldi. Hisse senedi piyasasında yabancı girişleri böylece üst üste onuncu haftaya taşınırken, söz konusu on haftalık periyotta kümülatif alım tutarı 2,4 milyar dolara ulaştı. Bono piyasasında ise özellikle ekim sonundan bu yana daha istikrarlı ve belirgin bir yabancı girişi dikkat çekiyor. Girişlerin ivmelendiği 31 Ekim haftasından itibaren kümülatif yabancı alımı 6,8 milyar dolar seviyesine yükseldi.2026 yılı başından bu yana bakıldığında ise hisse senedi piyasasında toplam 1,6 milyar dolar, bono piyasasında repo işlemleri hariç 4,5 milyar dolarlık yabancı alımı kaydedildi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 292 milyon dolar düşüş kaydederken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 114 milyon dolar geriledi. 30 Ocak – 6 Şubat haftasında TCMB net döviz rezervi 2,1 milyar dolar gerileyerek 91,1 milyar dolara, brüt döviz rezervi 10,7 milyar dolarlık sert bir düşüş kaydederek 207,6 milyar dolara ve swap hariç net rezerv 4,9 milyar dolar düşüşle 77,6 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

20 Şubat Cuma

10:00 Şubat Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı

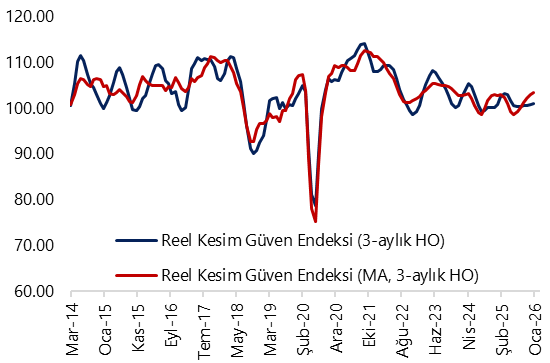

- Arındırılmamış reel kesim güven endeksi (RKGE) ocak ayında 100,8 seviyesinden 101,6’ya çıkarken, mevsim etkilerinden arındırılmış RKGE ise 103,7’den 103’e geriledi. 100 eşik değerin üzerinde kalmakta olan RKGE, Anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin arttığı iyimser görünüme işaret ediyor. Endeksi oluşturan anket sorularına ait yayılma endeksleri incelendiğinde; ocak ayında sabit sermaye yatırım harcaması, son üç aydaki toplam sipariş miktarı, genel gidişat, mevcut mamul mal stoku ve gelecek üç aydaki toplam istihdama ilişkin değerlendirmeler endeksi artış yönünde etkilerken, gelecek üç aydaki ihracat sipariş miktarı, gelecek üç aydaki üretim hacmi ve mevcut toplam sipariş miktarına ilişkin değerlendirmeler endeksi azalış yönünde etkiledi. Kapasite Kullanım Oranı (KKO) ise ocak ayında %74,4 seviyesinden %74,1’e inerken, mevsimsel etkilerden arındırılmış KKO ise %74,2’den %74,4’e çıktı.

- Sabit sermaye yatırım harcaması, istihdam beklentileri ve genel gidişata ilişkin değerlendirmelerin endeksi yukarı yönlü etkilemesi, sıkı para politikası koşullarına rağmen iç talep ve yatırım eğilimlerinde belirgin bir zayıflama yaşanmadığını gösteriyor. İhracat siparişleri ve üretim beklentilerindeki görece zayıflama ise büyümenin ağırlıklı olarak iç talep bileşenleri tarafından taşındığına işaret ediyor. Bu çerçevede, mevcut veriler yılın ilk çeyreğinde ekonomik aktivitenin güçlü seyrini koruduğuna ve sıkı finansal koşullara rağmen büyüme dinamiklerinin dirençli kaldığına işaret ediyor. Kurum olarak 2026 yılında büyümenin %4 seviyesinde gerçekleşmesini bekliyoruz.

Grafikler

Grafikler

Bütçe Dengesi ve Hazine Nakit Dengesi

(aylık, milyar TL)

Kaynak: Hazine ve Maliye Bakanlığı, Tacirler Yatırım

Konut Fiyat Endeksi (yıllık değişim, %)

Kaynak: TCMB, Tacirler Yatırım

Yabancı Net Portföy Hareketleri (yıllık, milyar US$)

Kaynak: TCMB, Tacirler Yatırım

TCMB Brüt & Net Rezervler (milyar $)

Kaynak: TCMB, Tacirler Yatırım

Tüketici Güven Endeksi (MA, 3-aylık HO)

Kaynak: TÜİK, Tacirler Yatırım

Reel Kesim Güven Endeksi (3-aylık HO)

Kaynak: TCMB, Tacirler Yatırım

Yurt Dışı Veri Takvimi

Yurt Dışı Veri Takvimi

{kind=link}

{kind=link}