{kind=link}

{kind=link}

16.10.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.3 MBGüne Başlarken

Günaydın. ABD’de üçüncü çeyrek bilanço sezonu zayıf başladı ve küresel borsalara da satış getirdi. BIST’te dün aşırı satım bölgelerinden yabancı alımlarıyla beraber gelen tepki bugün de devam edebilir. Büyüme ve finansallara yönelik zayıf görünüm ise devam ediyor, bu nedenle tepki alımlarının ne derece momentum kazanacağı izlenmeli. BIST 100 endeksi için izlediğimiz dirençler 8890, 9080 ve 9180; destekler ise 8850, 8760 ve 8680. Ajanda bugün sakin, yarından itibaren PPK ve ECB kararları ile ABD’de tüketim odaklı veriler izlenecek. PPK’dan faiz değişimi beklemiyoruz, karar metninde büyümede zayıflığa vurgu yapılması Kasım ayında faiz indirim umutlarını destekleyebilir ve BIST’e de pozitif yansıyabilir. Endeks için 12 aylık hedefler ortalama 13.400 civarında ve yaklaşık %50 getiri potansiyeline işaret ediyor. 3Ç24 finansalları hedef fiyatlarda ve endeks hedeflerinde aşağı revizyonlar getirebilir, ancak yine de beklenen enflasyon ve tahmini ortalama mevduat getirileri üzerinde bir potansiyel öngörüleceğini düşünüyoruz. Bu nedenle de, içinde bulunduğumuz dönemin orta – uzun vadeli biriktirme fırsatı sunduğu düşüncemizi koruyoruz. BIST’te son dönemde endeksteki gerilemeye karşın anlamlı bir para çıkışı olmaması da sermaye gücü olan ve uzun vadeli bakan kurumsal yatırımcıların pozisyonlarını koruduğuna işaret ediyor. Türkiye 5 yıl vadeli CDS primleri güne 266 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGESA: Agesa, 2024 Eylül brüt prim üretim rakamını açıkladı, buna göre; toplam brüt prim üretimi 10,3 milyar TL'ye ulaşarak ve bir önceki yılın aynı dönemine göre %98 oranında artışla gerçekleşti.

AHGAZ, ENERY: Ahlatcı Altın İşletmeleri A.Ş.’nin bünyesinde bulunan Gümüşhane İlindeki altın madeni sahasına ilişkin olarak, maden arama ve maden tesisi izni Trabzon Orman Bölge Müdürlüğü ve Gümüşhane Orman İşletme Müdürlüğü tarafından verildi.

AHGAZ, ENERY: Enerya Konya Gaz Dağıtım'ın Derbent İlçesini kapsayacak şekilde doğal gaz dağıtımı yapmak üzere lisans kapsamının genişletilmesine ilişkin EPDK’ya yaptığı başvuru onaylandı.

ASELS (Pozitif): Aselsan, 3Ç24 dönemi finansallarını piyasa beklentisinin %2 altında 2 milyar TL net kar ile açıkladı (Medyan beklenti: 2,046 milyar TL). Açıklanan net kar, bir önceki çeyreğe göre %12, bir önceki yılın aynı dönemine göre %22 oranında azaldı. Hem yurtiçi hem de küresel talepteki artış ile savunma sanayine ayrılan bütçedeki yükselişle beraber, ASELSAN hasılatını bir önceki yılın aynı çeyreğine göre %27 oranında artırdı. Bu durum, şirketin hem iç piyasada hem de uluslararası alanda büyüyen talebe başarılı bir şekilde yanıt verdiğini gösteriyor. Şirket, 3Ç24 döneminde operasyonel karlılığını piyasa beklentisinin %32 üzerinde 5,07 milyar TL düzeyinde açıkladı. Şirketin FAVÖK marjı ise %24 düzeyinde olan ortalama beklentilerin hafif altında %23,2 seviyesinde gerçekleşti. Net finansman giderlerinde ise bu çeyrekte artışın olduğu görülüyor. Şirketin bakiye siparişler rekor düzeyde seyretmeye devam ediyor. 3Ç24 itibarıyla şirketin tarihi zirve olan 12,6 milyar USD tutarında bakiye siparişi bulunurken, yılın geri kalanında 1,8-2,1 milyar USD tutarında ek sipariş beklenmektedir, bu rakam üçüncü çeyrekte alınan siparişlerin toplamını aşmaktadır. Ek olarak, 9A24'te imzalanan yurt dışı sözleşme tutarı geçen yılın aynı dönemine göre %52 artış gösterdi.

BIMAS: Bim geri aldığı payların bir kısmını sermaye azaltımı yoluyla itfa edilecek. Buna göre 607,2 milyon TL olan çıkarılmış sermayenin 600 milyon TL'ye indirilmesine karar verildi.

BIOEN: Biotrend Enerji, %100 bağlı ortaklığı Doğu Star Elektrik’in sermayesinin 200 milyon TL’den 350 milyon TL’ye yükseltilmesine karar verdi. Sermaye artırımı, şirketin alacaklarından karşılanacak.

CCOLA: Coca Cola, Sri Lanka'daki Coca-Cola Beverages ile ilgili satın alma görüşmeleri yaptığına dair medyada çıkan haberleri yalanladı. Şirket, büyüme ve bölgesel genişleme fırsatlarını sürekli değerlendirse de, şu anda bu konuda TCCC ile herhangi bir görüşme olmadığını belirtti.

DESA: Desa Deri, İstanbul ve Antalya'da yer alan 2 şubesinin kapanışlarının yapıldığını açıkladı.

EBEBK: Ebebek, 3. çeyrek finansallarını 24 Ekim’de açıklayacağını duyurdu.

OZATD: Özata Denizcilik, 2 milyon USD tutarında sözleşme imzaladı. Tutar, 2023 yılı gelirlerinin %3’üne tekabül ediyor.

TURSG: Türkiye Sigorta, 2024 Eylül brüt prim üretim rakamını açıkladı, buna göre; toplam brüt prim üretimi 72,6 milyar TL'ye ulaşarak ve bir önceki yılın aynı dönemine göre %88 oranında artışla gerçekleşti.

Ekonomi ve Politika Haberleri

Saat 10:00’da eylül Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) ağustos ayında aylık %3,6 ve yıllık %34,3 oranında artış kaydederek 146,4 seviyesinde oluşurken, fiyatlarda reel bazda yıllık %11,6 oranında düşüş kaydedildi. Konut fiyat artışının ocak ayından bu yana yıllık enflasyon artışının altında kaldığı dikkat çekiyor.

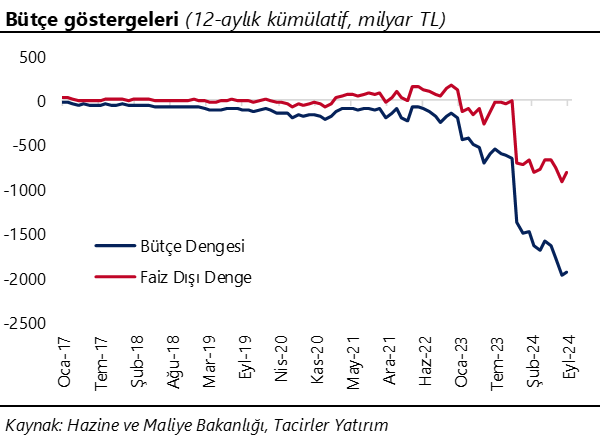

9 aylık bütçe açığı 1,07 trilyon TL’ye ulaştı

Merkezi yönetim bütçesi eylül ayında 100,5 milyar TL açık verirken, faiz dışı denge ise aynı dönemde 48,2 milyar TL fazla verdi. Geçen yılın aynı ayında 129,2 milyar TL bütçe açığı ve 58,5 milyar TL faiz dışı açık kaydedilmişti. Eylül verileri ile birlikte 12 aylık bütçe açığı 1,97 trilyon TL’den 1,94 TL’ye gerilerken, 12 aylık faiz dışı açık ise 926,6 milyar TL’den 819,9 milyar TL’ye geriledi. Ocak – Eylül döneminde ise bütçe açığı 1,07 trilyon TL, faiz dışı açık 161,3 milyar TL oldu. Eylül ayında bütçe gelirlerinde, bu aya ötelenen beyanname sürelerinin de etkisi ile birlikte yıllık bazda %88,5’lik güçlü bir artış yaşandı. Harcamalar tarafında ise yıllık %63,4 oranında bir artış yaşandığı dikkat çekiyor. Yıl sonu bütçe açığı / GSYİH tahminimizi %4,3 seviyesinde korumakla birlikte, bu oranın 2025 yılı sonunda %3’ün altına gerileyeceğini tahmin ediyoruz. Enflasyonla mücadele açısından eşgüdümlü bir maliye politikasının son derece önemli ve gerekli olduğu görüşünde olmakla birlikte, bu yıl mali desteğin son derece sınırlı kaldığını gözlemledik. Dolayısı ile 2025 yılında mali tarafta daha fazla sıkılaşma görmeyi bekliyoruz. Ayrıntılı rapor için tıklayınız.

Hazine, ekim ayı iç borçlanma programını tamamladı

Hazine ve maliye Bakanlığı dün düzenlediği 3 yıl vadeli TÜFE’ye endeksli ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesinde ROT satışlar dahil piyasalardan toplam 27,2 milyar TL borçlanırken, yine dün düzenlediği 2 yıl vadeli kira sertifikası doğrudan satışında ise 12,5 milyar TL’lik satış gerçekleştirdi. 3 ve 5 yıllık ihalelerde talep / satış rasyoları sırasıyla 1,74x ve 1,58x olarak gerçekleşti ve ihalelere gelen talebin düşük olduğu izlendi. 3 yıllık ihalede reel bileşik getiri %5,14 olurken, 5 yıllık ihalede ise ortalama bileşik getiri %34,08 oldu. Dün düzenlenen ihaleler ve doğrudan satış ile birlikte ekim ayı iç borçlanma programını tamamlayan Hazine, bu ay içinde toplam 209,7 milyar TL iç borçlanma gerçekleştirerek 212,8 milyar TL’lik projeksiyonun altında borçlanmış oldu.

- Hazine’nin bir sonraki üç aylık (Kasım – Ocak) iç borçlanma programı 31 Ekim Perşembe günü saat 17:30’da açıklanacak. Bir önceki programda (Ekim – Aralık) Hazine kasım ayına ilişkin olarak 119,9 milyar TL’lik itfası karşılığında 182,2 milyar TL tutarında bir iç borçlanma öngörüsü paylaşmıştı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Ekim ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.063 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10.150 ve ardından 10.250 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 9.950 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9.850 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri altında. Negatif.

MACD (orta vadeli trend göstergesi): MACD (26,12) yeniden satım bölgesinde. Negatif.

RSI (trendin gücünü gösterir): RSI aşırı satım bölgesinin hemen üzerinde tepki verdi. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalarının altında. Negatif.