01.09.2023

Şok Marketler Tacirler Yatırım Araştırma Raporu

Eylül 2023

Yüksek Gıda Enflasyonunda Güvenli Liman

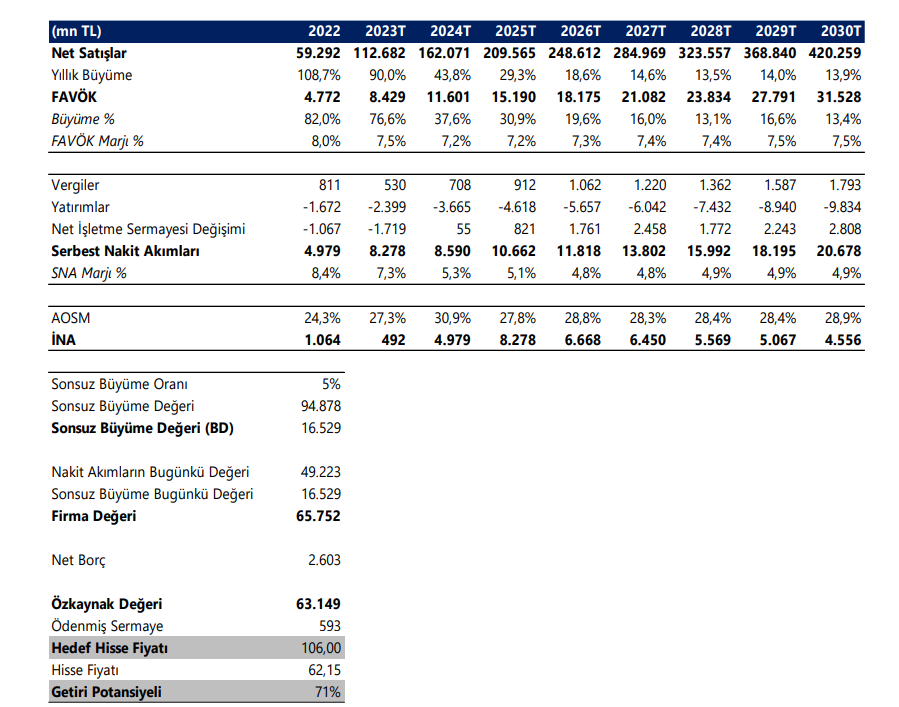

ŞOK için hedef fiyatımızı, güçlü 2Ç23 operasyonel performansı ve yüksek gıda enflasyonu ışığında pay başına 35,00 TL’den, 106,00 TL’ye yükseltiyoruz. 12 aylık hedef fiyatımız %71 getiri potansiyeline işaret ederken, AL tavsiyemizi yineliyoruz. Yüksek gıda enflasyonu ile tüketicilerin indirimli ürünlere devam eden talebi, ŞOK’un mağaza başı günlük satış büyümesini destekleyerek operasyonel performansına katkı sağlamaktadır. Yeni mağaza açılışlarıyla ŞOK’un büyümeye devam edeceğini, maliyetler üzerindeki etkin kontrol ve mağaza verimliliklerine odaklanma stratejisi sayesinde karlılık marjlarının iyileşeceğini düşünüyoruz. Sonuç olarak, ŞOK’un 2023T dönemi net karını yıllık bazda %67, 2024T dönemi net karını ise yıllık bazda %37 oranında artıracağını öngörüyoruz. ŞOK, 2023T dönemi tahminlerimizde 9.3x F/K, 2024T dönemi tahminlerimizde 6.8x F/K çarpanıyla işlem görmektedir.

Gıda Perakende Sektöründe Güçlü Talep

2Ç23’te toplamda 24,6 milyar TL ile yıllık bazda %84,4 net satış büyümesi ve %73,5 aynı mağaza satış büyümesi (LFL) kaydeden şirket, müşteri trafiğindeki artışla beraber %7,0 marj ile 892 milyon TL FAVÖK elde etti. Parasal sıkılaşma ortamında öne çıkmasını beklediğimiz başlıca sektörler arasında yer alan gıda perakendesi şirketleri içinde güvenli bir liman olacağını düşündüğümüz SOKM, rekabetçi fiyat politikası ve geniş ürün gamıyla yüksek sezonda pazardaki güçlü konumunu sürdürmesini bekliyoruz.

Yüksek Gıda Enflansyonunda

Yüksek gıda enflasyonu ortalama sepet tutarına pozitif yansırken, tüketicilerin indirimli ürünlere devam eden güçlü talebi ŞOK’un büyüme odaklı iş modelini destelemektedir. 2Ç23’te 76,2 TL ile bir önceki yıla göre %68,7 artış gösteren ortalama günlük sepet tutarının, güçlü yaz sezonunun da etkisi ve günlük ortalama müşterisi sayısındaki yükselişle ŞOK’un pazardaki büyümesini sürdüreceği kanısındayız.

Tahminlerin Yukarı Yönlü Revize Ediyoruz

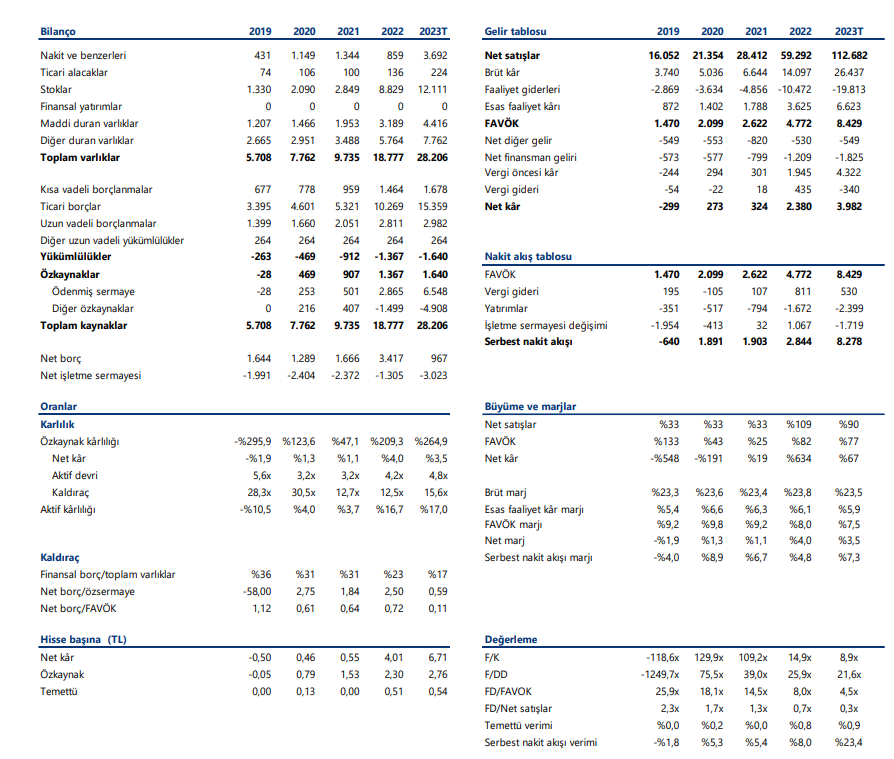

2Ç23 finansal sonuçların ardından şirket, 2023 yılına ilişkin beklentilerini korudu. Buna göre ŞOK, %5’lik standart sapmayla net satışlarda %80 büyüme, %7,5 - %8 aralığında FAVÖK marjı beklemektedir. 2023T dönemi net satışların yıllık bazda %90,0 oranında artışla 112.7 milyar TL’ye ulaşacağını, %7,5 marj ile 8.429 milyon TL düzeyinde FAVÖK tahminliyoruz. Böylece, ŞOK’un 2023T döneminde yıllık %67 artışla 3.982 milyon TL net kar elde etmesini bekliyoruz. Değerlememe dönemimizde ortalama %7,2 FAVÖK marjı, gelirlerde %21,2 bileşik yıllık büyüme oranı öngörüyoruz.

Riskler

- Düşen alım gücü beraberinde talepte, müşteri trafiğinde ve yeni mağaza açılışlarında olası bir yavaşlama,

- Gıda fiyatlarında oluşacak hızlı bir daralma ŞOK için ana riskler olacağını düşünüyoruz.

Tavsiye

Tavsiye

| Hedef Fiyat | TL 106,00 |

| Getiri Potansiyeli | %71 |

Pay Bilgileri

| Pay Kodu | SOKM TI |

| Pay fiyatı (31.08.2023) | 62.15 |

| Pay fiyatı aralığı (52 haftalık) | 21,9 / 62,2 |

| Piyasa Değeri (TL mn - mn USD) | 36.873 - 1.383 |

| Pay Adedi(mn) & Halka Açıklık Oranı | 593 - 51% |

| Yabancı Takas Oranı | 34,3% |

| Pazar | Yıldız |

| Sektör | Toptan ve Perakende Ticaret |

| Ortalama İşlem Hacmi | 1 Ay | 3 Ay | 12 Ay |

| milyon ABD doları | 19,4 | 13,3 | 12,0 |

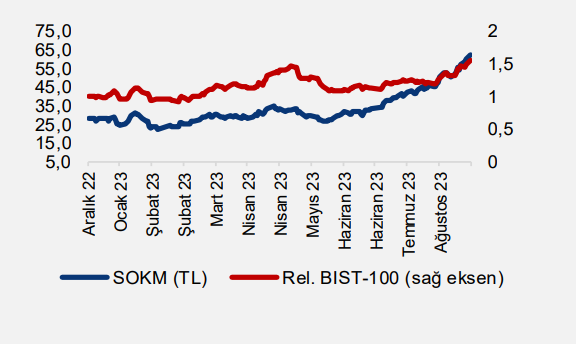

| Fiyat Performansı | 1 Ay | 3 Ay | YBB |

| TL | 38% | 131% | 124% |

| USD | 39% | 79% | 57% |

| BİST-100’e göre performans | 26% | 42% | 56% |

| Tahminler (TL mn) | 2021 | 2022 | 2023T |

| Net satışlar | 28.412 | 59.292 | 112.682 |

| FAVÖK | 2.622 | 4.772 | 8.429 |

| Net kâr | 324 | 2.380 | 3.982 |

| Değerleme | 2021 | 2022 | 2023T |

| F/K | 113,7x | 15,5x | 9,3x |

| F/DD | 40,6x | 27,0x | 22,5x |

| FD/FAVOK | 15,1x | 8,3x | 4,7x |

| FD/Net satışlar | 1,4x | 0,7x | 0,3x |

| Temettü verimi | 0,0% | 0,8% | 0,9% |

Gelir Modeli

Gelir Modeli

İNA Değerlemesi

İNA Değerlemesi

Projeksiyon

Projeksiyon

{kind=link}

{kind=link}